下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)合并中取得的資產有哪些?負債如何確認?

企業(yè)合并亦稱“公司合并”。兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議,依照有關法律法規(guī)的規(guī)定,將資產合為一體,組成一個新企業(yè)的行為過程。企業(yè)合并的結果是,新企業(yè)的資產等于各個合并企業(yè)的資產總和。企業(yè)合并可分為吸收合并和新設合并兩種形式。

(1)購買方在購買日,應當單獨于商譽之外,確認取得的可辨認資產和負債。

(2)企業(yè)合并中取得的無形資產,在其公允價值能夠可靠計量的情況下應當單獨予以確認(合并時不考慮其未來帶來經濟利益的可能性大小和成本能夠可靠計量的條件)。

【案例】甲公司與乙公司(非關聯(lián)方)簽訂股權轉讓協(xié)議,取得乙公司持有的丙公司80%股權。購買日,丙公司可辨認凈資產賬面價值為13 000萬元,公允價值為14 000萬元,其差額資料如下;①購買日,丙公司有一項正在開發(fā)并符合資本化條件的生產工藝專有技術,已資本化金額為5 600萬元,公允價值為6 500萬元。

甲公司取得丙公司80%股權后,開發(fā)項目已完工且達到預定可使用狀態(tài)。②購買日,丙公司有一項非專利技術,個別報表未確認無形資產,其公允價值100萬元。則甲公司購買日合并報表中列示的無形資產為6 600萬元(6 500+100)。

(3)合并中取得的被購買方除無形資產以外的其他各項資產(不僅限于被購買方原已確認的資產),只要所帶來的經濟利益很可能流入企業(yè)且公允價值能夠可靠計量,應當單獨予以確認為一項資產;合并中取得的被購買方除或有負債以外的其他各項負債,只要很可能導致經濟利益流出企業(yè)且公允價值能夠可靠計量的,應當單獨予以確認為一項負債。

(4)對于購買方在企業(yè)合并時可能需要代被購買方承擔的或有負債,在其公允價值能夠可靠計量的情況下,應當作為合并中取得的負債單獨確認(合并時不考慮該或有負債未來導致經濟利益流出企業(yè)的可能性大小)。

(5)企業(yè)合并中或有對價的處理

在企業(yè)合并交易中,雙方一般往往會在合并協(xié)議中約定某些未來事項,比如對賭條款等等。合并日或購買日如果估計該未來事項很可能發(fā)生并且金額能夠可靠計量的,或有對價的公允價值應當包括在合并成本中,它屬于合并對價的一部分。

48

48注冊會計師在財務報表審計中如何獲取書面聲明?:由于舞弊的性質以及注冊會計師在發(fā)現(xiàn)舞弊導致的財務報表重大錯報時遇到的困難,1.管理層對財務報表可能存在由于舞弊導致的重大錯報風險的評估結果;注冊會計師應當就下列事項向管理層和治理層(如適用)獲取書面聲明:2.管理層和治理層已向注冊會計師披露了管理層對由于舞弊導致的財務報表重大錯報風險的評估結果;

721

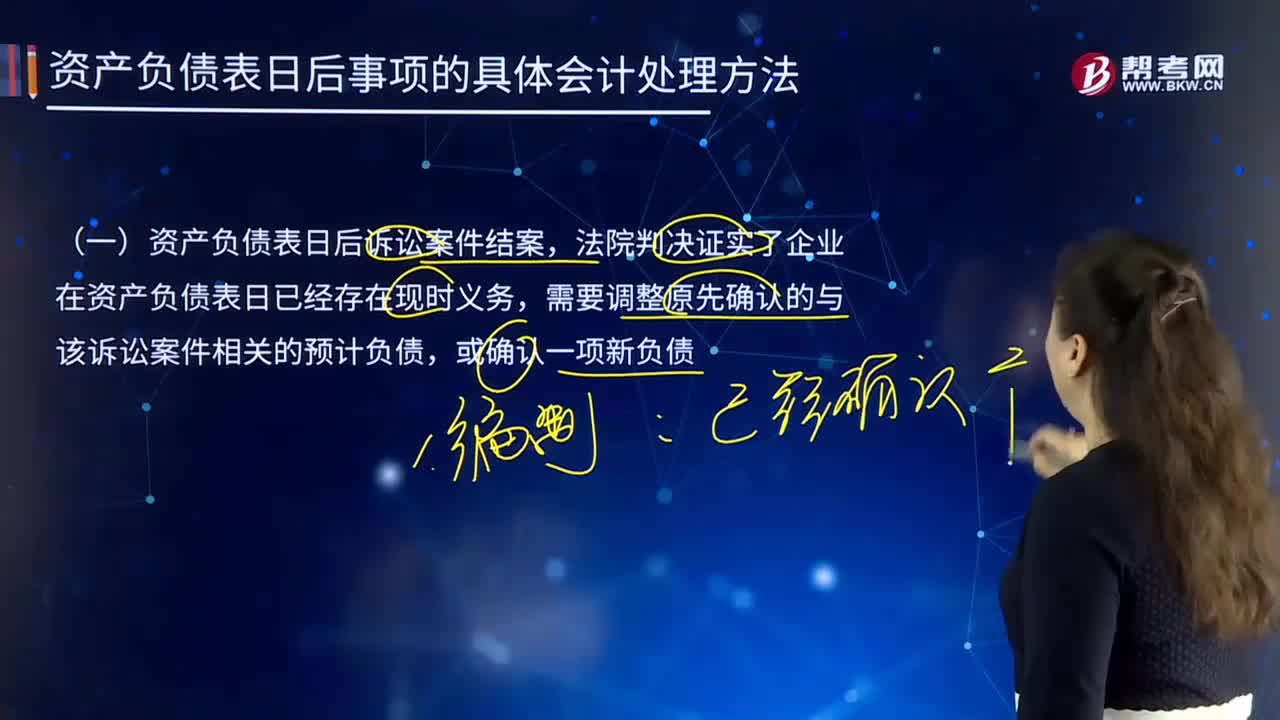

721資產負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?:資產負債表日后確認的與該訴訟案件相關的預計負債應如何進行會計處理?甲、乙兩公司2×16年所得稅匯算清繳均在2×17年3月20日完成(假定該項預計負債產生的損失不允許在預計時稅前抵扣,甲公司和乙公司2×16年所得稅匯算清繳均在2×17年3月20日完成,應根據法院判決結果調整報告年度應納稅所得額和應納所得稅稅額。并調整遞延所得稅資產:

63

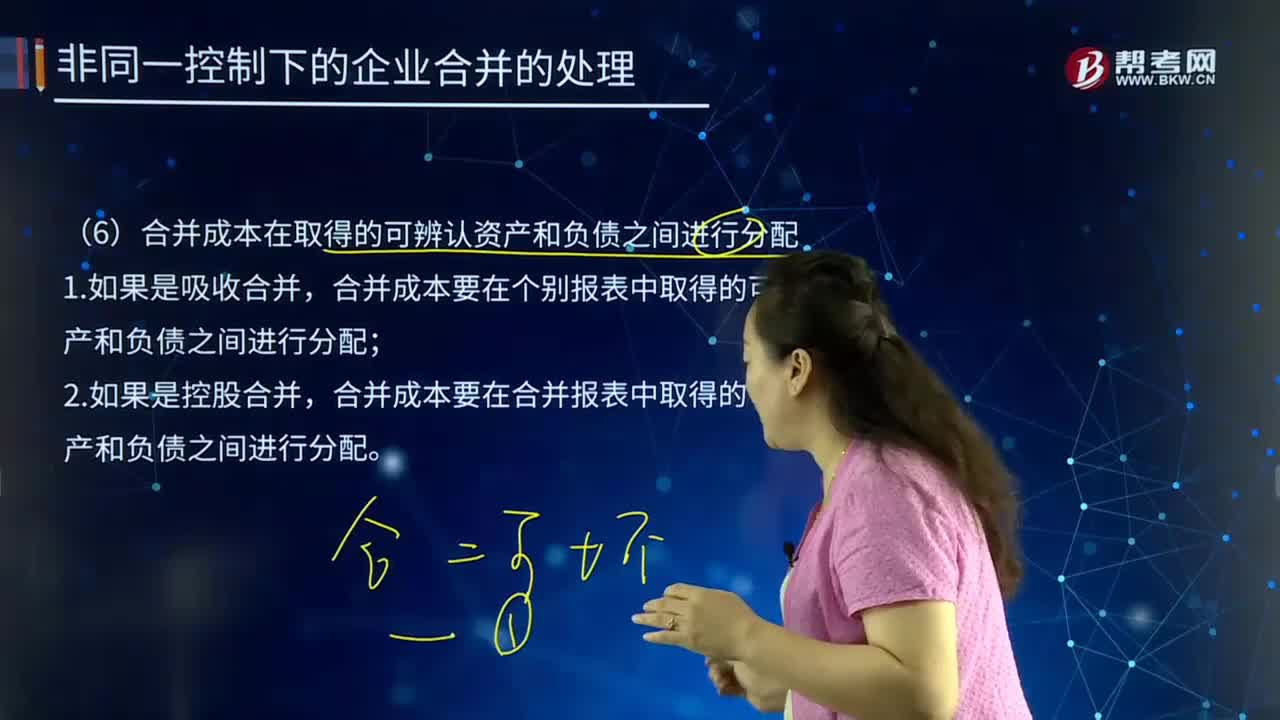

63企業(yè)合并成本在取得的可辨認資產和負債之間如何進行分配?:企業(yè)合并成本在取得的可辨認資產和負債之間如何進行分配?企業(yè)合并亦稱“兩個或者兩個以上的企業(yè)通過訂立合并協(xié)議。企業(yè)合并的結果是。新企業(yè)的資產等于各個合并企業(yè)的資產總和,企業(yè)合并可分為吸收合并和新設合并兩種形式。企業(yè)合并成本是指其如果以發(fā)行權益性證券的方式為獲得在合并后報告主體的股權比例。合并成本要在個別報表中取得的可辨認資產和負債之間進行分配。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料