下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

不符合終止確認時如何計量?

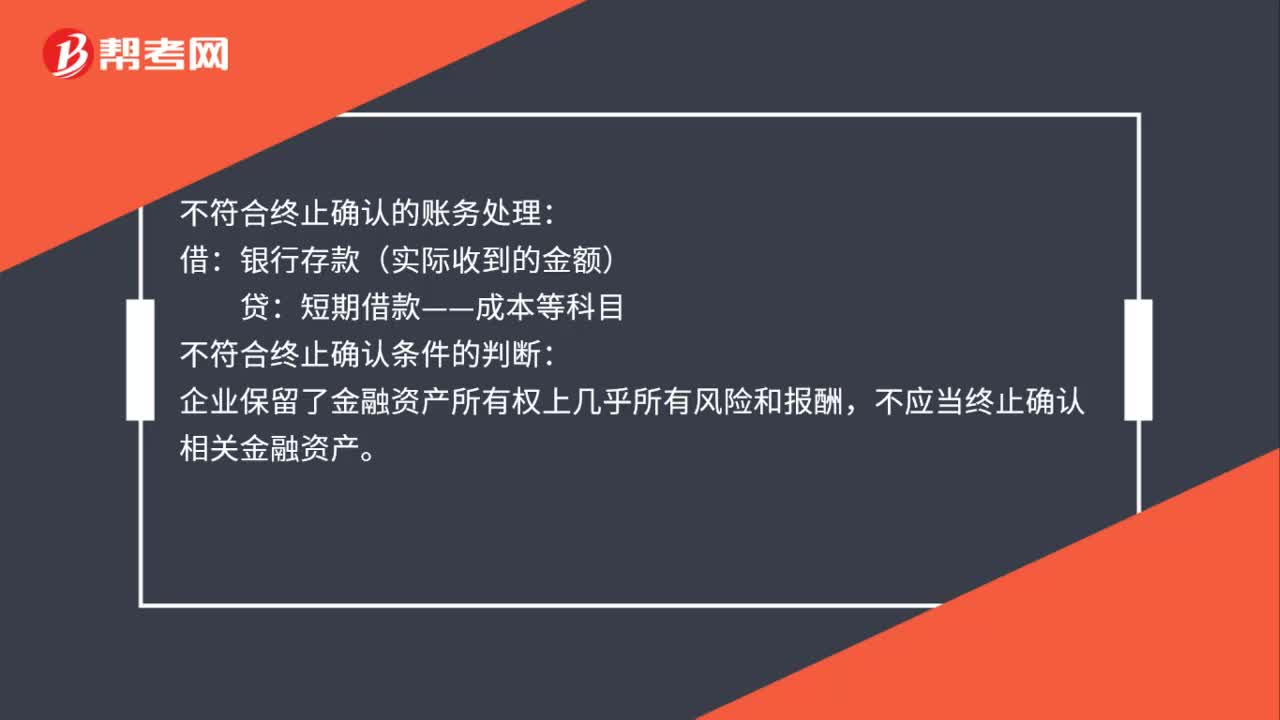

不符合終止確認時的計量:

企業(yè)仍保留與所轉移金融資產所有權上幾乎所有的風險和報酬的,應當繼續(xù)確認所轉移金融資產整體,并將收到的對價確認為一項金融負債。注意:該金融資產與確認的相關金融負債不得相互抵消。

微信截圖_1595919392797020200728145614388.png)

不符合終止確認的賬務處理:

借:銀行存款(實際收到的金額)

貸:短期借款——成本等科目

不符合終止確認條件的判斷:

企業(yè)保留了金融資產所有權上幾乎所有風險和報酬,不應當終止確認相關金融資產。

76

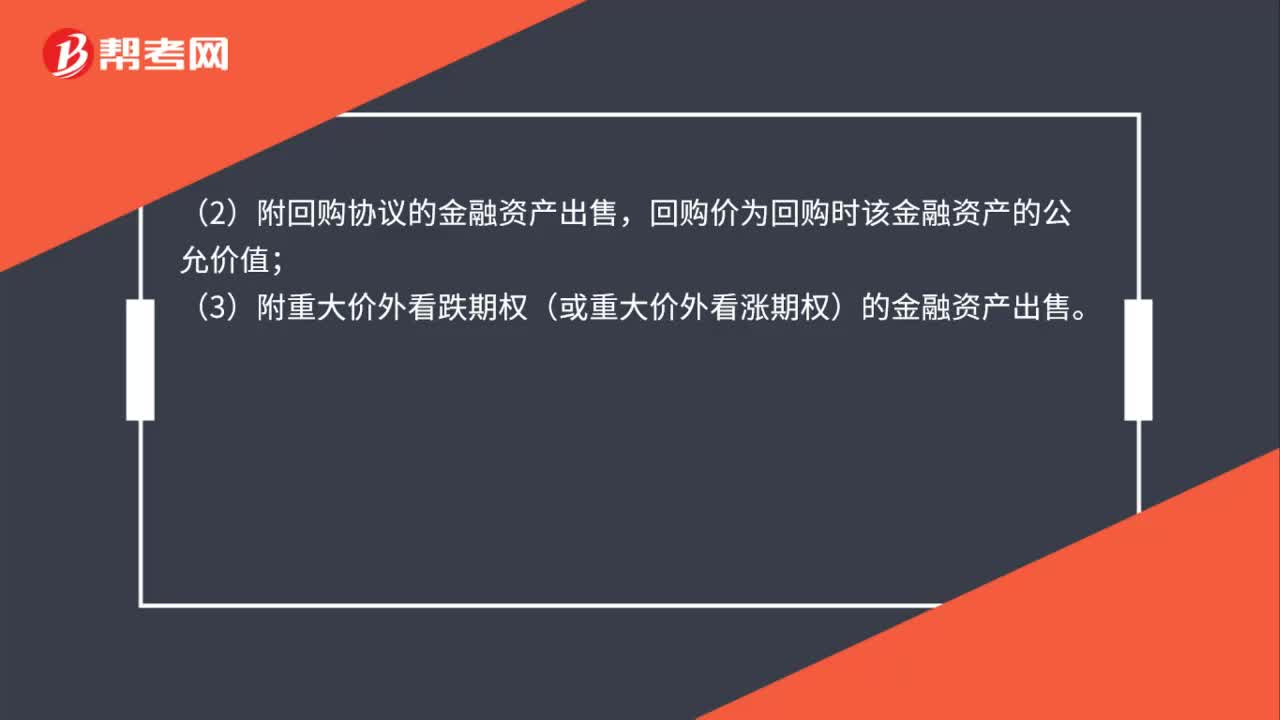

76符合終止確認條件如何判斷?:企業(yè)已將金融資產所有權上幾乎所有風險和報酬轉移給了轉入方,應當終止確認相關金融資產。以下情形表明企業(yè)已將金融資產所有權上幾乎所有的風險和報酬轉移給了轉入方:(1)不附任何追索權方式出售金融資產;(2)附回購協(xié)議的金融資產出售,回購價為回購時該金融資產的公允價值;(3)附重大價外看跌期權(或重大價外看漲期權)的金融資產出售。企業(yè)將金融資產出售。

51

51不符合終止確認時如何計量?:不符合終止確認時的計量:企業(yè)仍保留與所轉移金融資產所有權上幾乎所有的風險和報酬的,應當繼續(xù)確認所轉移金融資產整體,并將收到的對價確認為一項金融負債。該金融資產與確認的相關金融負債不得相互抵消。不符合終止確認的賬務處理:銀行存款(實際收到的金額):貸:短期借款——成本等科目,不符合終止確認條件的判斷。企業(yè)保留了金融資產所有權上幾乎所有風險和報酬不應當終止確認相關金融資產

779

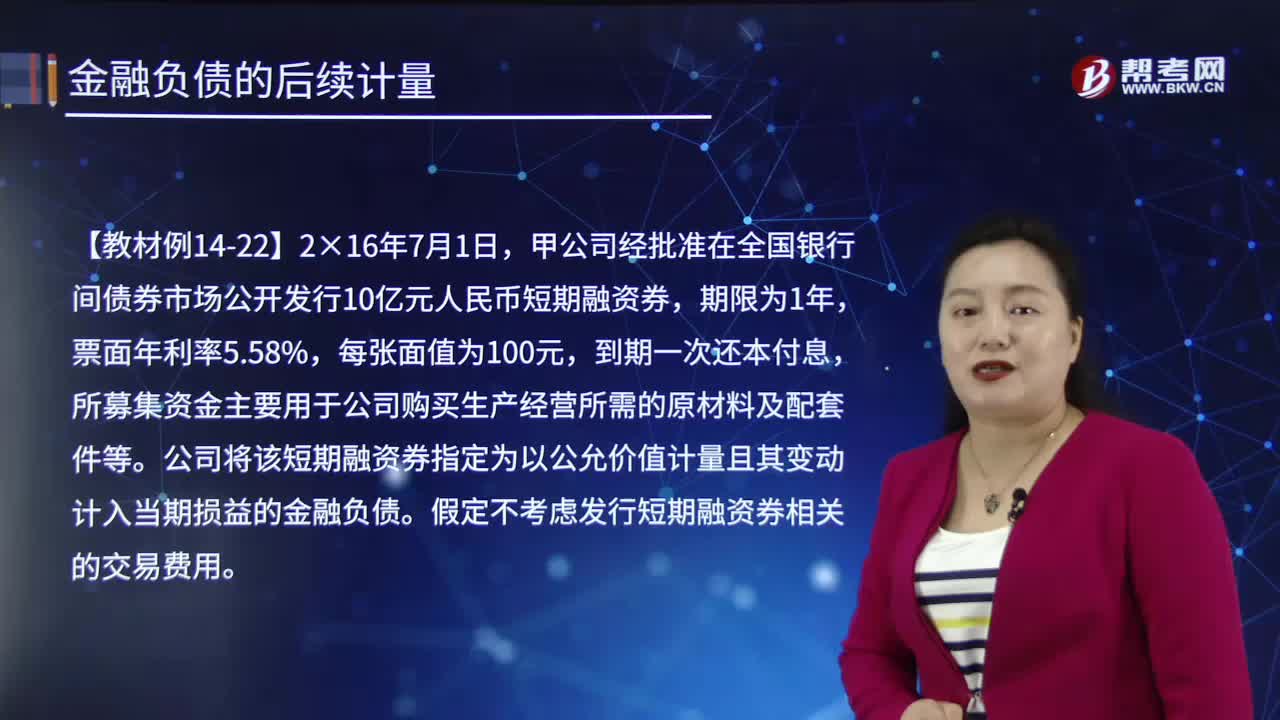

779后續(xù)計量的終止確認是怎樣的?:以公允價值計量且其變動計入當期損益的金融負債:交易性金融負債一成本(轉銷余額):應付利息(轉銷余額),公司將該短期融資券指定為以公允價值計量且其變動計入當期損益的金融負債:假定不考慮發(fā)行短期融資券相關的交易費用:年末確認公允價值變動和利息費用。交易性金融負債——公允價值變動20 000。2.以攤余成本計量且不屬于任何套期關系的一部分的金融負債所產生的利得或損失:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料