下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是指什么?

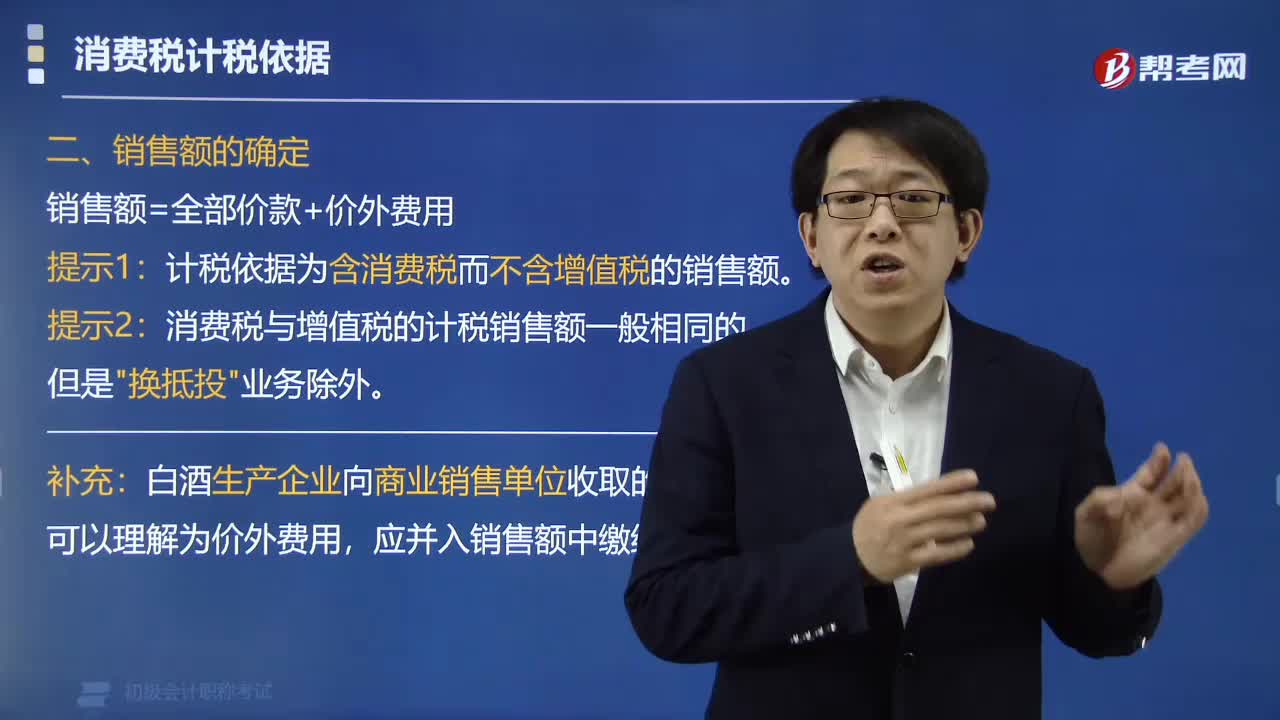

消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是指納稅人發(fā)生應(yīng)稅銷售行為向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但不包括收取的銷項(xiàng)稅額。

銷售額=全部?jī)r(jià)款+價(jià)外費(fèi)用

【提示1】?jī)r(jià)外費(fèi)用,包括價(jià)外向購(gòu)買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤(rùn)、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價(jià)外收費(fèi)。上述價(jià)外費(fèi)用無(wú)論其會(huì)計(jì)制度如何核算,均應(yīng)并入銷售額計(jì)算銷項(xiàng)稅額。

【提示2】下列項(xiàng)目不包括在銷售額內(nèi)(記憶貼士:“代”):

(1)受托加工應(yīng)征消費(fèi)稅的消費(fèi)品所代收代繳的消費(fèi)稅。

(2)向時(shí)符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):由國(guó)務(wù)院或者財(cái)政部批準(zhǔn)設(shè)立的政府性基金,由國(guó)務(wù)院或者省級(jí)人民政府及其財(cái)政、價(jià)格主管部門批準(zhǔn)設(shè)立的行政事業(yè)性收費(fèi);收取時(shí)開具省級(jí)以上財(cái)政部門印制的財(cái)政票據(jù);所收款項(xiàng)全額上繳財(cái)政。

(3)銷售貨物的同時(shí)代辦保險(xiǎn)等而向購(gòu)買方收取的保險(xiǎn)費(fèi),以及向購(gòu)買方收取的代購(gòu)買方繳納的車輛購(gòu)置稅、車輛牌照費(fèi)。

【注意1】計(jì)稅依據(jù)為含消費(fèi)稅而不含增值稅的銷售額。

【注意2】消費(fèi)稅與增值稅的計(jì)稅銷售額一般相同的,除了"換抵投"業(yè)務(wù)。

補(bǔ)充:白酒生產(chǎn)企業(yè)向商業(yè)銷售單位收取的“品牌使用費(fèi)”,應(yīng)并入銷售額中繳納消費(fèi)稅。

下面是我們對(duì)初級(jí)會(huì)計(jì)考試的知識(shí)點(diǎn)舉出的例題,大家可以通過(guò)例題對(duì)所學(xué)知識(shí)進(jìn)行深入學(xué)習(xí)和拓展訓(xùn)練,希望對(duì)大家有所幫助。

【例題·多選題】甲酒廠主要從事白酒生產(chǎn)銷售業(yè)務(wù)。該酒廠銷售白酒收取的下列款項(xiàng)中,應(yīng)并入銷售額繳納消費(fèi)稅的有( )。

A.向Z公司收取的儲(chǔ)備費(fèi)

B.向Y公司收取的品牌使用費(fèi)

C.向X公司收取的包裝物租金

D.向W公司收取的產(chǎn)品優(yōu)質(zhì)費(fèi)

【答案】ABCD

【解析】上述四項(xiàng)都屬于價(jià)外費(fèi)用。

17

17應(yīng)稅消費(fèi)品指的是什么?:應(yīng)稅消費(fèi)品是指《中華人民共和國(guó)消費(fèi)稅暫行條例》規(guī)定的在生產(chǎn)銷售、移送、進(jìn)口時(shí)應(yīng)當(dāng)繳納消費(fèi)稅的消費(fèi)品。

65

65消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是指什么?:消費(fèi)稅應(yīng)稅消費(fèi)品的銷售額是指納稅人發(fā)生應(yīng)稅銷售行為向購(gòu)買方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但不包括收取的銷項(xiàng)稅額。包括價(jià)外向購(gòu)買方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤(rùn)、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價(jià)外收費(fèi),(1)受托加工應(yīng)征消費(fèi)稅的消費(fèi)品所代收代繳的消費(fèi)稅。

149

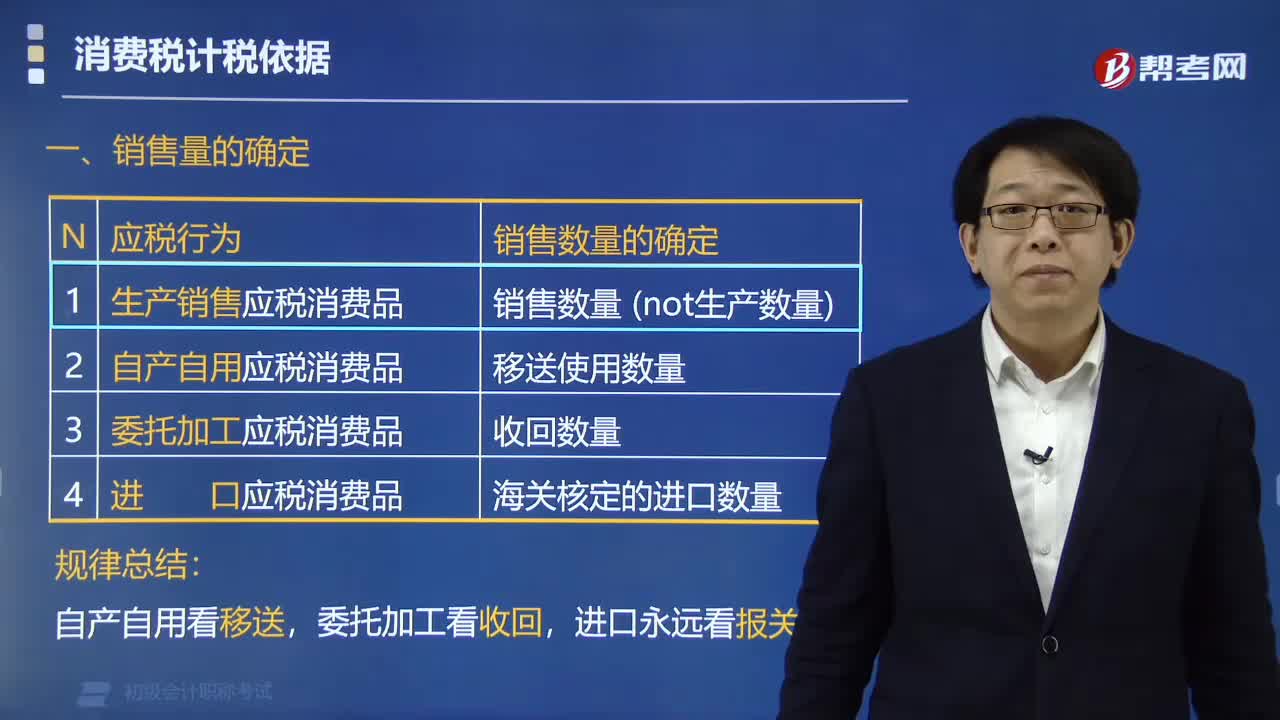

149應(yīng)稅消費(fèi)品銷售數(shù)量如何確定?:應(yīng)稅消費(fèi)品銷售數(shù)量如何確定?銷售數(shù)量是指納稅人生產(chǎn)、加工和進(jìn)口應(yīng)稅消費(fèi)品的數(shù)量。為納稅人收回的應(yīng)稅消費(fèi)品數(shù)量。納稅人兼營(yíng)不同稅率的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)分別核算不同稅率應(yīng)稅消費(fèi)品。【例題·多選題】有關(guān)應(yīng)稅消費(fèi)品銷售數(shù)量的確定,為應(yīng)稅消費(fèi)品的銷售數(shù)量,為應(yīng)稅消費(fèi)品的移送使用數(shù)量,C. 委托加工應(yīng)稅消費(fèi)品的:為納稅人收回后對(duì)外出售的應(yīng)稅消費(fèi)品數(shù)量,D. 進(jìn)口的應(yīng)稅消費(fèi)品。為海關(guān)核定的應(yīng)稅消費(fèi)品進(jìn)口征稅數(shù)量

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料