下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

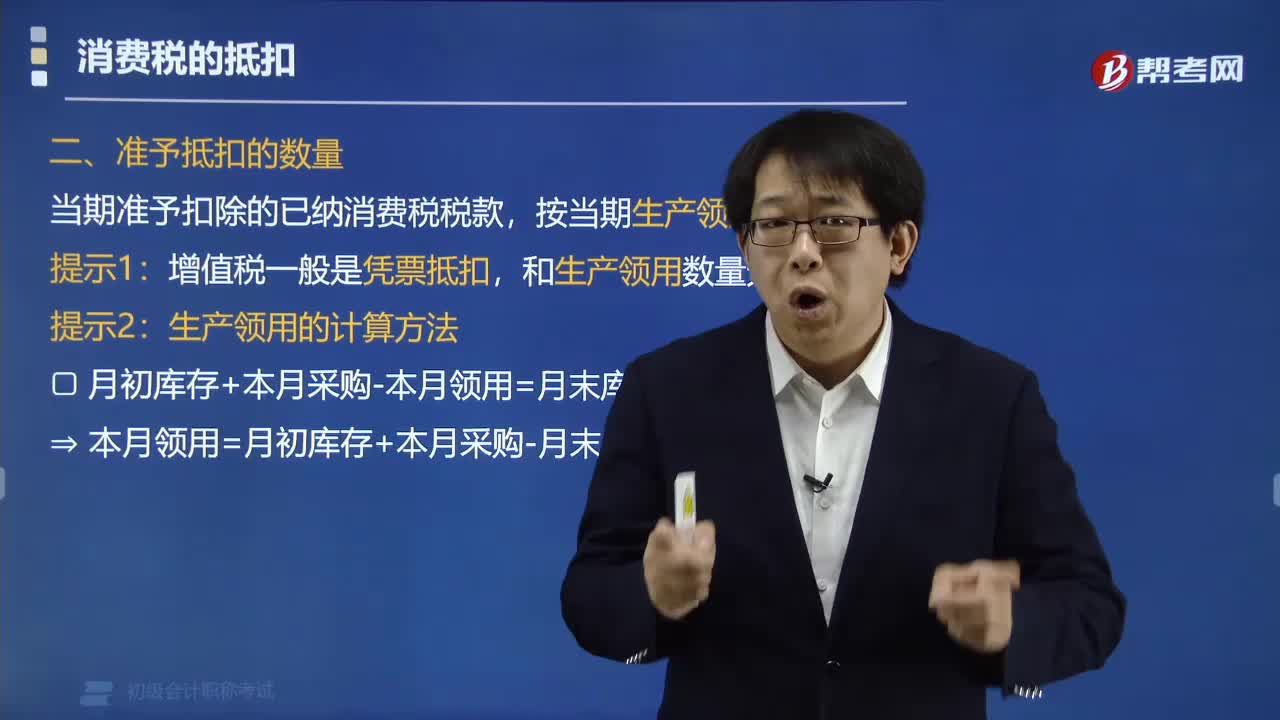

如何計(jì)算準(zhǔn)予抵扣的已納消費(fèi)稅稅款?

當(dāng)期準(zhǔn)予扣除外購或委托加工收回的應(yīng)稅消費(fèi)品的已納消費(fèi)稅稅款,應(yīng)按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算。

提示1:增值稅一般是憑票抵扣,和生產(chǎn)領(lǐng)用數(shù)量無關(guān)。

提示2:生產(chǎn)領(lǐng)用的計(jì)算方法

月初庫存+本月采購-本月領(lǐng)用=月末庫存

? 本月領(lǐng)用=月初庫存+本月采購-月末庫存

量20200629095448745.PNG)

下面給大家提供一道初級(jí)會(huì)計(jì)考試的例題,希望大家認(rèn)真理解,仔細(xì)分析。

【例題·單選題】甲企業(yè)2017年12月初庫存煙絲不含增值稅買價(jià)5萬元,本月外購煙絲不含稅買價(jià)40萬元,月末庫存煙絲不含稅買價(jià)10萬元,領(lǐng)用的煙絲全部用于連續(xù)生產(chǎn)卷煙。煙絲的消費(fèi)稅稅率為30%。甲企業(yè)本月準(zhǔn)予扣除的外購煙絲已繳納的消費(fèi)稅為( )萬元。

A.(5+40) ×30%=13.5

B.40 ×30%=12

C.(5+40-10)×30%=10.5

D.(40-10) ×30%=9

【答案】 C

【解析】當(dāng)期生產(chǎn)領(lǐng)用金額=月初庫存(5萬元)+本月外購(40萬元)-月末庫存(10萬元)=35(萬元)。

【例題·單選題】甲企業(yè)2017年7月購進(jìn)高檔保濕液一批,取得增值稅專用發(fā)票注明價(jià)款100萬元;當(dāng)月領(lǐng)用其中的40%用于生產(chǎn)高檔粉底液并全部銷售,取得不含增值稅銷售收入500萬元。高檔化妝品消費(fèi)稅稅率為15%,上述業(yè)務(wù)應(yīng)繳納消費(fèi)稅稅額為( )。

A.500×15%=75(萬元)

B.500×15%-100×15%×60%=66(萬元)

C.500×15%-100×15%=60(萬元)

D.500×15%-100×15%×40%=69(萬元)

【答案】D

【解析】當(dāng)期生產(chǎn)領(lǐng)用部分對(duì)應(yīng)的已交消費(fèi)稅可以扣除。

17

17計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除嗎?:計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除嗎?與納稅人收入有關(guān)的成本、費(fèi)用、稅金和損失,計(jì)算應(yīng)納稅所得額時(shí)準(zhǔn)予扣除。

138

138如何計(jì)算準(zhǔn)予抵扣的已納消費(fèi)稅稅款?:如何計(jì)算準(zhǔn)予抵扣的已納消費(fèi)稅稅款?當(dāng)期準(zhǔn)予扣除外購或委托加工收回的應(yīng)稅消費(fèi)品的已納消費(fèi)稅稅款,應(yīng)按當(dāng)期生產(chǎn)領(lǐng)用數(shù)量計(jì)算。【例題·單選題】甲企業(yè)2017年12月初庫存煙絲不含增值稅買價(jià)5萬元。本月外購煙絲不含稅買價(jià)40萬元。月末庫存煙絲不含稅買價(jià)10萬元。甲企業(yè)本月準(zhǔn)予扣除的外購煙絲已繳納的消費(fèi)稅為()萬元;

186

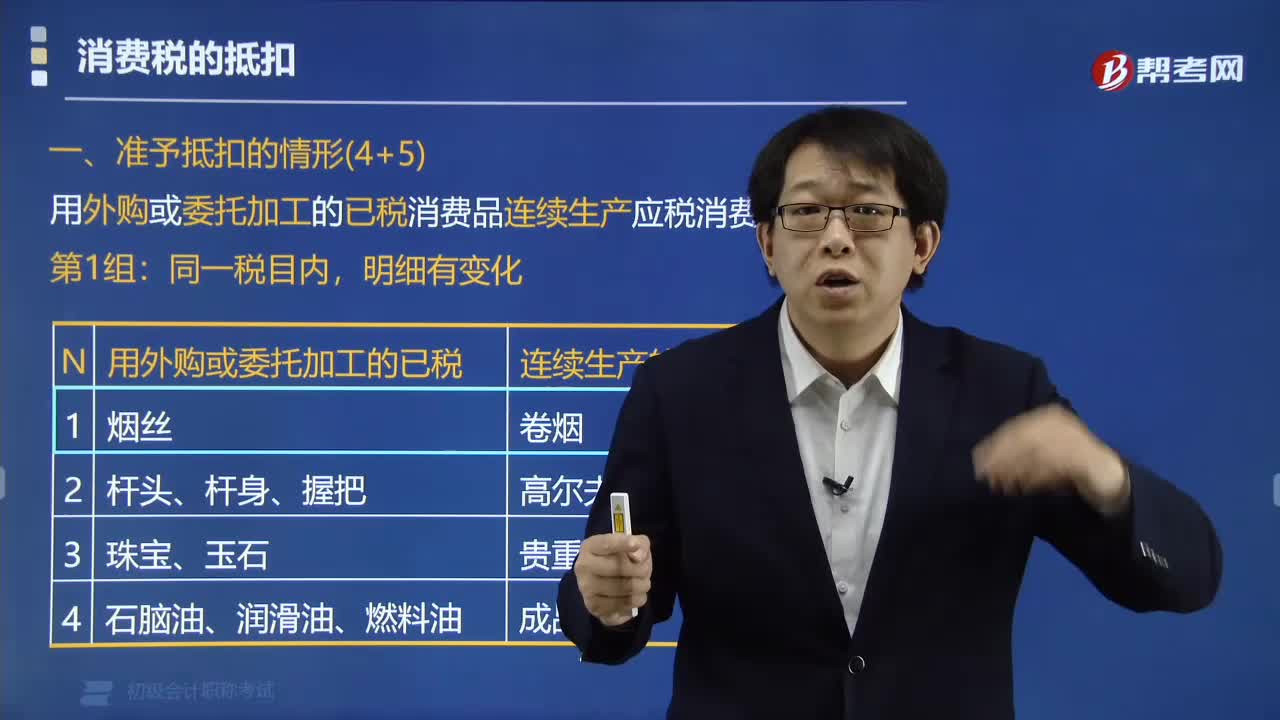

186準(zhǔn)予扣除外購的應(yīng)稅消費(fèi)品已納消費(fèi)稅稅款的有哪些?:準(zhǔn)予扣除外購或委托加工的已稅消費(fèi)品連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品的有:(1)外購或委托加工收回的已稅煙絲生產(chǎn)的卷煙;(4)外購或委托加工收回的已稅石腦油、潤(rùn)滑油、燃料油為原料生產(chǎn)的成品油:(1)外購或委托加工收回的已稅高檔化妝品為原料生產(chǎn)的高檔化妝品;(3)以外購或委托加工收回的已稅木制一次性筷子為原料生產(chǎn)的木制一次性筷子。(4)以外購或委托加工收回的已稅實(shí)木地板為原料生產(chǎn)的實(shí)木地板。

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料