下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

準予扣除外購的應稅消費品已納消費稅稅款的有哪些?

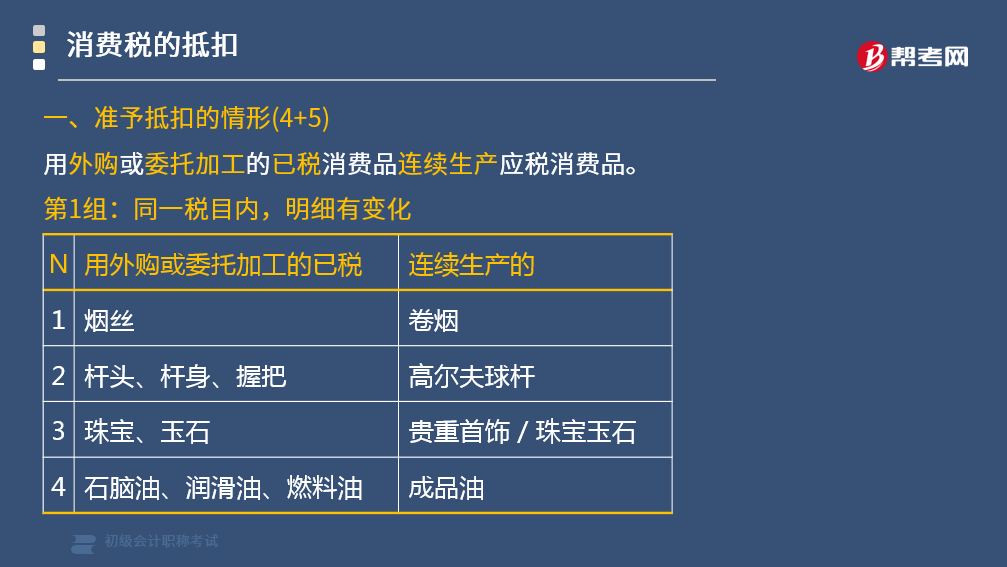

準予扣除外購或委托加工的已稅消費品連續(xù)生產應稅消費品的有:

第1組:同一稅目內,明細有變化

(1)外購或委托加工收回的已稅煙絲生產的卷煙;

(2)外購或委托加工收回的已稅桿頭、桿身和握把為原料生產的高爾夫球桿;

(3)外購或委托加工收回的已稅珠寶、玉石為原料生產的貴重首飾及珠寶玉石;

(4)外購或委托加工收回的已稅石腦油、潤滑油、燃料油為原料生產的成品油。

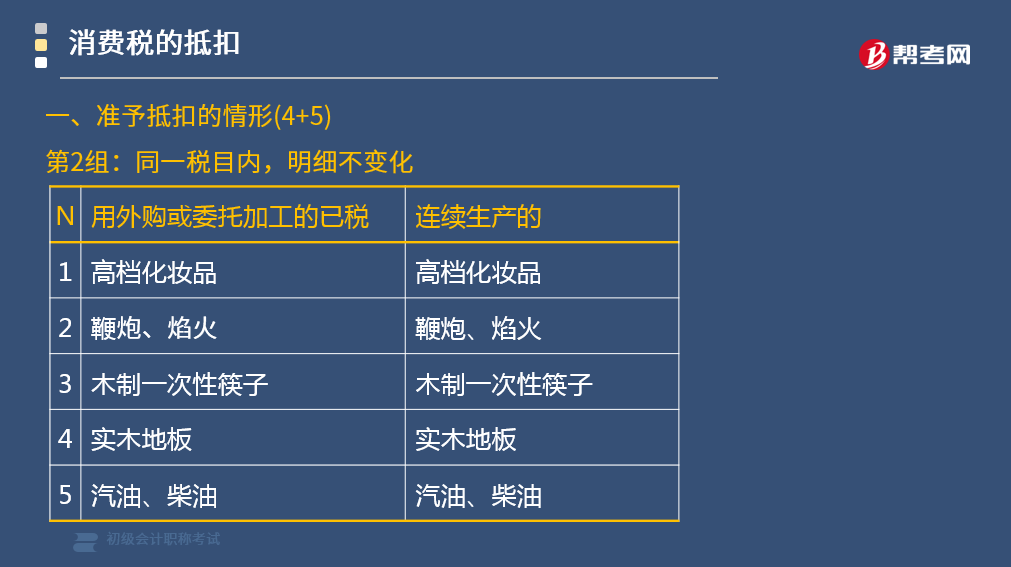

第2組:同一稅目內,明細不變化

(1)外購或委托加工收回的已稅高檔化妝品為原料生產的高檔化妝品;

(2)外購或委托加工收回的已稅鞭炮、焰火為原料生產的鞭炮、焰火;

(3)以外購或委托加工收回的已稅木制一次性筷子為原料生產的木制一次性筷子;

(4)以外購或委托加工收回的已稅實木地板為原料生產的實木地板;

(5)以外購或委托加工收回的已稅汽油、柴油為原料生產的汽油、柴油。

下面是針對初級會計考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,在備戰(zhàn)路上知己知彼,百戰(zhàn)不殆。

【例題·單選題】根據消費稅法律制度的規(guī)定,下列項目中不可以抵扣已納稅款的是( )。

A.用外購已稅煙絲繼續(xù)加工成卷煙

B.用自產的高檔化妝品繼續(xù)加工高檔化妝品

C.用委托加工收回的已稅木制一次性筷子繼續(xù)加工木制一次性筷子

D.用委托加工收回的已稅鞭炮繼續(xù)加工鞭炮

【答案】B

【解析】選項B將自產的應稅消費品用于連續(xù)生產應稅消費品,移送時不繳納消費稅,加工完成對外銷售時再繳納消費稅。

20

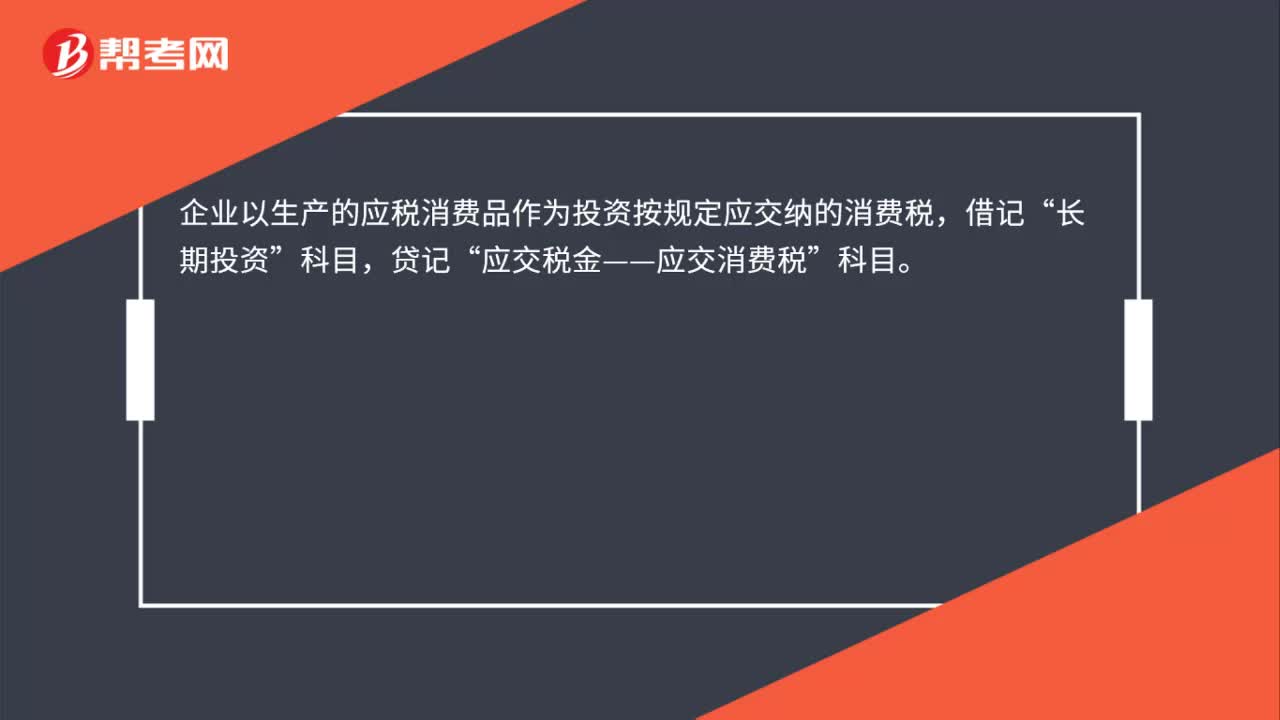

20應稅消費品用于投資時的消費稅計入哪個科目?:應稅消費品用于投資時的消費稅計入哪個科目?企業(yè)以生產的應稅消費品作為投資按規(guī)定應交納的消費稅,借記“長期投資”貸記“應交稅金——應交消費稅”科目。

76

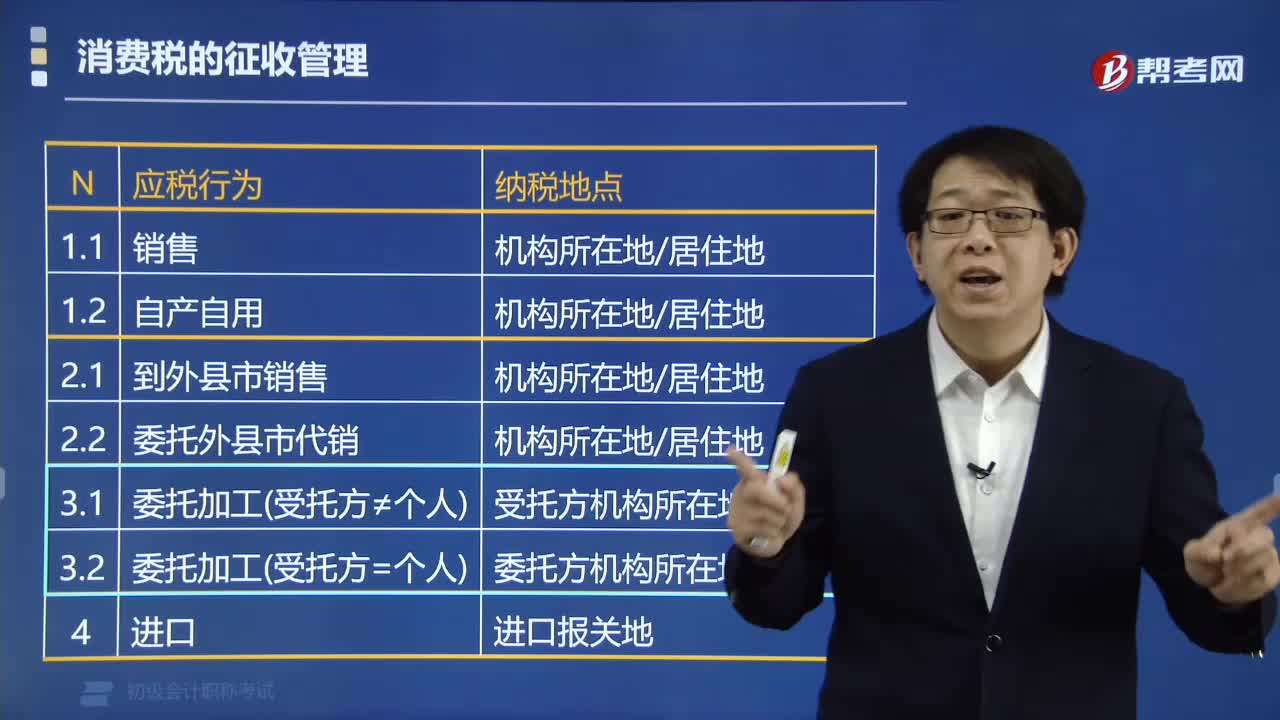

76消費稅的納稅地點有哪些?:(2)納稅人到外縣(市)銷售或者委托外縣(市)代銷自產應稅消費品的,(3)委托加工的應稅消費品,一般由受托方向所在地的稅務機關代收代繳消費稅稅款。納稅人委托個體經營者加工的應稅消費品,一律由委托方收回之后在委托方所在地納稅。納稅人銷售的應稅消費品,應當分別向各自機構所在地的主管稅務機關申報納稅,C.委托加工的應稅消費品,由委托方向機構所在地的主管稅務機關申報納稅,D.納稅人銷售的應稅消費品。

138

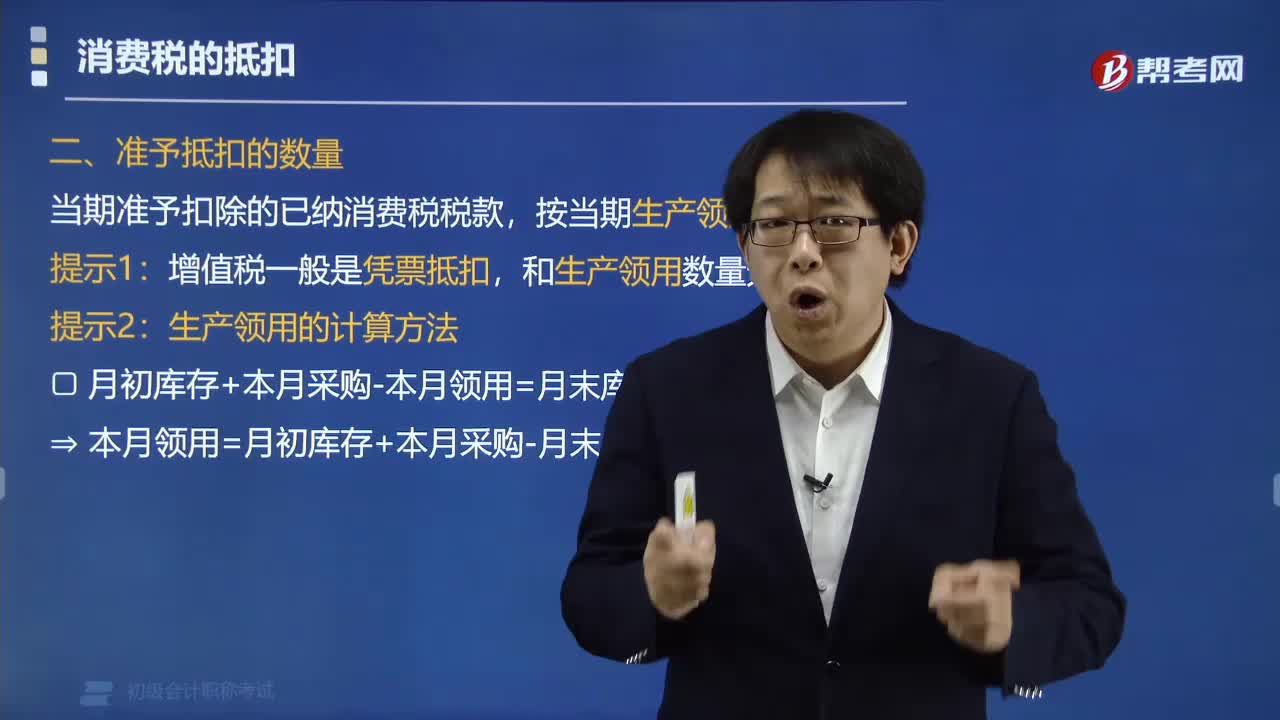

138如何計算準予抵扣的已納消費稅稅款?:如何計算準予抵扣的已納消費稅稅款?當期準予扣除外購或委托加工收回的應稅消費品的已納消費稅稅款,應按當期生產領用數量計算。【例題·單選題】甲企業(yè)2017年12月初庫存煙絲不含增值稅買價5萬元。本月外購煙絲不含稅買價40萬元。月末庫存煙絲不含稅買價10萬元。甲企業(yè)本月準予扣除的外購煙絲已繳納的消費稅為()萬元;

00:51

00:512020-06-11

01:20

01:202020-06-11

02:28

02:282020-06-02

01:23

01:232020-06-02

00:30

00:302020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料