下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

其他資本公積的會計處理是怎樣的?

其他資本公積,是指除資本溢價(股本溢價),接受捐贈非現(xiàn)金資產準備,股權投資準備,撥款轉入,外幣資本折算差額,關聯(lián)交易差價等各項來源形成的資本公積以外,因其他來源或原因形成的資本公積,其中主要是計入所有者權益的利得和損失。它是由特定資產的計價變動而形成的,當特定資產處置時,其他資本公積也應一并處置。因此,其他資本公積不得用于直接轉增資本(或股本)。

1.長期股權投資采用權益法核算時形成的其他權益變動

【提示】處置時轉入投資收益

2.以權益結算的股份支付等待期內確認的資本公積

【提示】結算時轉入資本公積——資本溢價

71

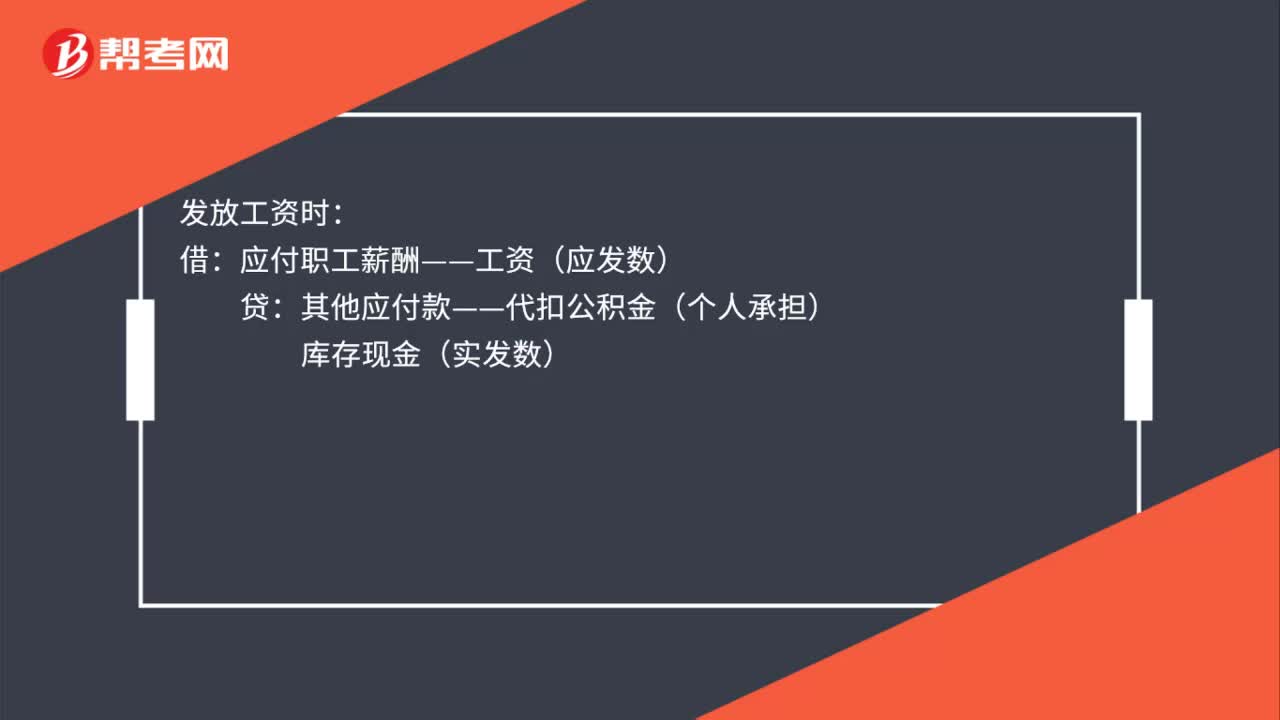

71公積金會計分錄怎么處理?:公積金會計分錄怎么處理?公積金會計分錄:計提時:管理費用生產成本等:應付職工薪酬——工資:發(fā)放工資時:應付職工薪酬——工資(應發(fā)數(shù)):庫存現(xiàn)金(實發(fā)數(shù))繳納時借應付職工薪酬——職工公積金(單位承擔)其他應付款——代扣公積金(個人承擔)貸銀行存款

90

90注冊會計師發(fā)現(xiàn)偏差時應該怎樣處理?:注冊會計師發(fā)現(xiàn)偏差時應該怎樣處理?如果發(fā)現(xiàn)控制偏差是系統(tǒng)性偏差或者是人為有意造成的偏差,注冊會計師應當考慮舞弊可能跡象以及對審計方案的影響。單項控制并非一定要毫無偏差地運行,2.在評價控制測試中所發(fā)現(xiàn)的某項控制偏差是否為控制缺陷時,如果發(fā)現(xiàn)控制偏差,注冊會計師應當考慮偏差的原因及性質。并考慮采用擴大樣本規(guī)模等適當?shù)膽獙Υ胧┮耘袛嘣撈钍欠駥傮w不具有代表性:當測試發(fā)現(xiàn)一項控制偏差。

18

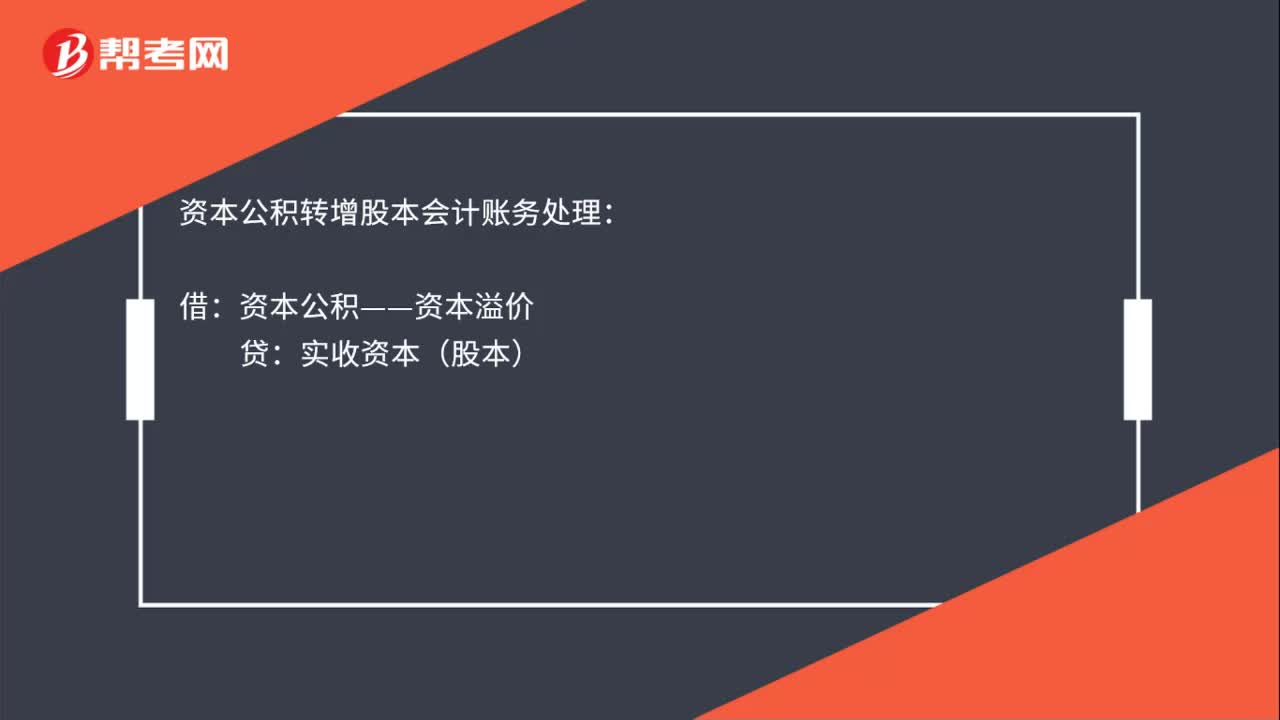

18資本公積轉增股本會計處理是什么?:資本公積轉增股本會計處理是什么?資本公積轉增股本會計賬務處理:借:資本公積——資本溢價:貸實收資本(股本)

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料