下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

資本溢價(jià)(或股本溢價(jià))的會(huì)計(jì)處理是怎樣處理的?

資本溢價(jià)指有限責(zé)任公司投資者交付的出資額大于按合同、協(xié)議所規(guī)定的出資比例計(jì)算的部分,是資本公積金的組成之一。有限責(zé)任公司在創(chuàng)立時(shí),投資者認(rèn)繳的出資額,都作為資本金記入“實(shí)收資本”科目,實(shí)際收到或者存入企業(yè)開(kāi)戶銀行的金額超過(guò)其在該企業(yè)注冊(cè)資本中所占份額的部分,計(jì)入資本公積。但在以后有新的投資者加入時(shí),為了維護(hù)原有投資者的權(quán)益,新加入的投資者的出資額,并不一定全部作為資本金記入“實(shí)收資本”科目。

1.同一控制下控股合并中確認(rèn)長(zhǎng)期股權(quán)投資時(shí)形成的資本公積。

2. 投資者超額繳入資本形成的資本公積。

3. 股份有限公司采用回購(gòu)本公司股票方式減資減少的資本公積。

4.可轉(zhuǎn)換公司債券轉(zhuǎn)換時(shí)形成的資本公積。

5.以權(quán)益結(jié)算的股份支付行權(quán)時(shí)形成的資本公積。

會(huì)計(jì)師-會(huì)計(jì)- 資本溢價(jià)(或股本溢價(jià))的會(huì)計(jì)處理20200722103028091.png)

6.溢價(jià)發(fā)行股票形成的資本公積。

7.上市公司收到的由其控股股東或其他原非流通股股東根據(jù)股改承諾為補(bǔ)足當(dāng)期利潤(rùn)而支付的現(xiàn)金,收到股東對(duì)其的債務(wù)豁免、捐贈(zèng)、破產(chǎn)重整時(shí)轉(zhuǎn)讓持有的股份代企業(yè)償債等交易,應(yīng)作為權(quán)益性交易計(jì)入資本公積。

8.權(quán)益工具重分類為金融負(fù)債時(shí)的重分類差額。

9.其他權(quán)益工具重分類為普通股時(shí)超過(guò)股本面值的部分。

92

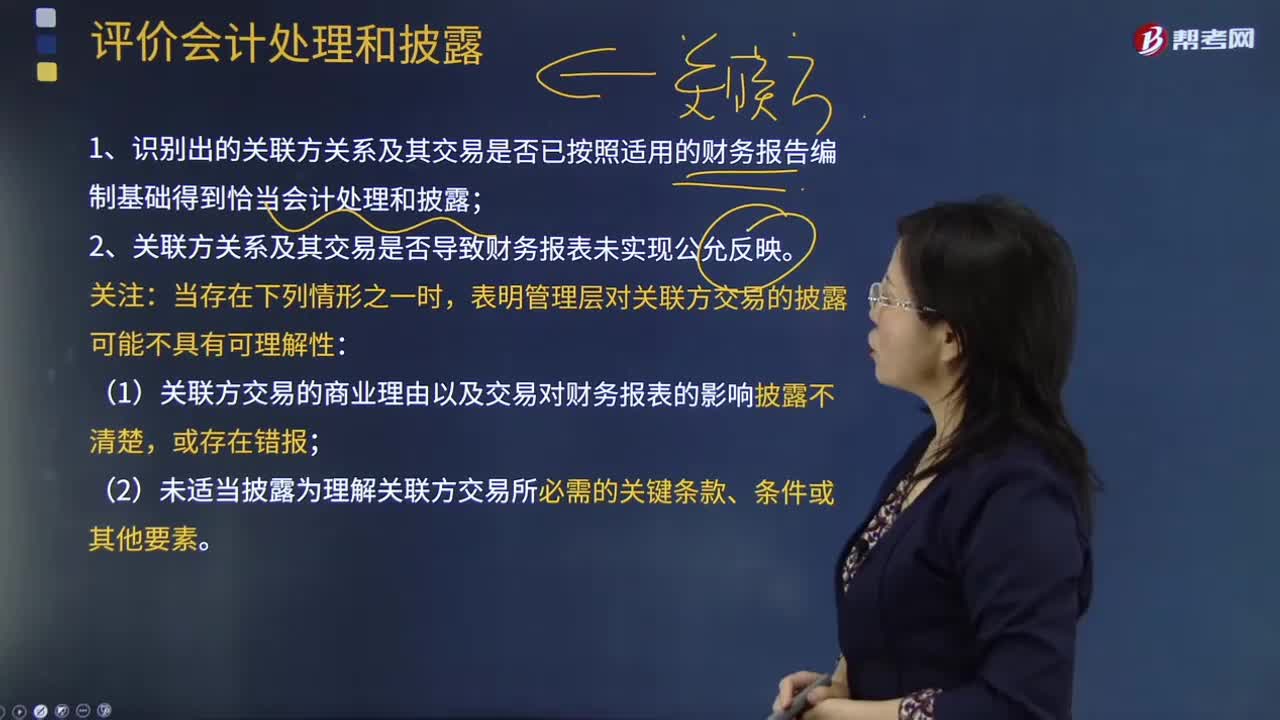

92怎么樣評(píng)價(jià)會(huì)計(jì)處理和披露?:怎么樣評(píng)價(jià)會(huì)計(jì)處理和披露?

222

222注冊(cè)會(huì)計(jì)師怎么樣評(píng)價(jià)管理層的點(diǎn)估計(jì)?:注冊(cè)會(huì)計(jì)師怎么樣評(píng)價(jià)管理層的點(diǎn)估計(jì)?

18

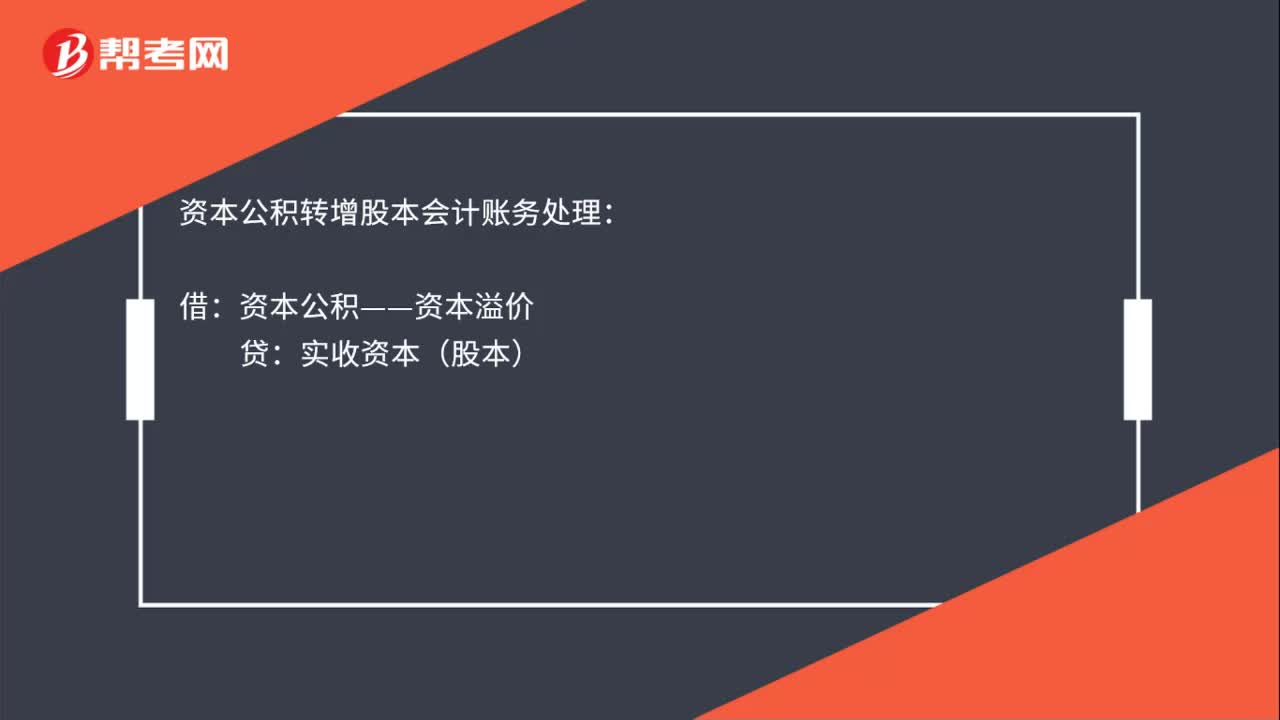

18資本公積轉(zhuǎn)增股本會(huì)計(jì)處理是什么?:資本公積轉(zhuǎn)增股本會(huì)計(jì)處理是什么?資本公積轉(zhuǎn)增股本會(huì)計(jì)賬務(wù)處理:借:資本公積——資本溢價(jià):貸實(shí)收資本(股本)

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料