下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

零售環(huán)節(jié)應(yīng)稅消費品應(yīng)納稅額如何計算?

通過非獨立核算門市部銷售自產(chǎn)應(yīng)稅消費品時,應(yīng)按門市部對外銷售額或銷售數(shù)量計征消費稅。

(一)金銀首飾

1、范圍:僅限于金基、銀基合金首飾以及金、銀和金基、銀基合金的鑲嵌首飾、鉆石及鉆石飾品

【提示】金銀首飾與其他金銀首飾組成成套消費品銷售的,應(yīng)按銷售額全額征收消費稅。

2、計稅依據(jù):遵循基本的“從價定率”的計算方法,強調(diào)以下幾點

(1)納稅人銷售金銀首飾,其計稅依據(jù)為不含增值稅的銷售額;

【提示】對既銷售金銀首飾,又銷售非金銀首飾的生產(chǎn)、經(jīng)營單位,應(yīng)將兩類商品劃分清楚,分別核算銷售額。凡劃分不清楚或不能分別核算的,在生產(chǎn)環(huán)節(jié)銷售的,一律從高適用稅率征收消費稅;在零售環(huán)節(jié)銷售的,一律按金銀首飾征收消費稅。金銀首飾與其他產(chǎn)品組成成套消費品銷售的,應(yīng)按銷售額全額征收消費稅。

(2)金銀首飾連同包裝物銷售的,無論包裝物是否單獨計價,也無論會計上如何核算,均應(yīng)并入金銀首飾的銷售額,計征消費稅;

(3)帶料加工的金銀首飾,應(yīng)按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅。沒有同類金銀首飾銷售價格,按照組成計稅價格計算納稅。組成計稅價格的計算公式為:

組成計稅價格=(材料成本+加工費)÷(1-金銀首飾消費稅稅率);

(4)納稅人采用以舊換新(含翻新改制)方式銷售的金銀首飾,應(yīng)按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅。

(二)超豪華小汽車

1、2016年12月1日起,對超豪華小汽車,在生產(chǎn)(進口)環(huán)節(jié)按現(xiàn)行稅率征收消費稅基礎(chǔ)上,超豪華小汽車在零售環(huán)節(jié)加征一道消費稅。

【提示】每輛零售價格130萬元(不含增值稅)及以上的乘用車和中輕型商用客車,即乘用車和中輕型商用客車子稅目中的超豪華小汽車。

2、納稅人:將超豪華小汽車銷售給消費者的單位和個人為納稅人。

3、稅率:稅率為10%。

4、應(yīng)納稅額的計算

應(yīng)納稅額=零售環(huán)節(jié)銷售額(不含增值稅)×零售環(huán)節(jié)稅率

【提示】國內(nèi)汽車生產(chǎn)企業(yè)直接銷售給消費者的超豪華小汽車,消費稅稅率按照生產(chǎn)環(huán)節(jié)稅率和零售環(huán)節(jié)稅率加總計算。其消費稅應(yīng)納稅額計算公式為:

應(yīng)納稅額=銷售額(不含增值稅)×(生產(chǎn)環(huán)節(jié)稅率+零售環(huán)節(jié)稅率)

節(jié)應(yīng)稅消費品應(yīng)納稅額的計算20200630152107030.png)

下面是注冊會計師考試的例題,為大家說明這個知識點在考試中的應(yīng)用,供大家深入理解考點。

【例題·多選題】按照消費稅法律制度的規(guī)定,下列應(yīng)稅消費品中,在零售環(huán)節(jié)應(yīng)征收消費稅的有( )。

A.高檔化妝品

B.汽油

C.金銀首飾

D.超豪華小汽車

【答案】CD

【解析】選項A、B在生產(chǎn)環(huán)節(jié)繳納消費稅。

【例題·計算題】某首飾商城為增值稅一般納稅人,2018年12月發(fā)生以下業(yè)務(wù):

(1)零售金銀首飾與鍍金首飾組成的套裝禮盒,取得收入29.25萬元,其中金銀首飾收入20萬元,鍍金首飾收入9.25萬元;

(2)采取“以舊換新”方式向消費者銷售金項鏈2000條,新項鏈每條零售價0.25萬元,舊項鏈每條作價0.22萬元,每條項鏈取得差價款0.03萬元;

(3)為個人定制加工金銀首飾,商城提供原料含稅金額30.42萬元,取得個人支付的含稅加工費收入4.68萬元(商城無同類首飾價格);

(4)用300條銀基項鏈抵償債務(wù),該批項鏈賬面成本為39萬元,零售價70.2萬元;

(5)外購金銀首飾一批,取得的普通發(fā)票上注明的價款400萬元;外購鍍金首飾一批,取得經(jīng)稅務(wù)機關(guān)認可的增值稅專用發(fā)票,注明價款50萬元、增值稅8萬元。

(其他相關(guān)資料:金銀首飾零售環(huán)節(jié)消費稅稅率5%)

要求:根據(jù)上述資料,按下列序號計算回答問題,每問需計算出合計數(shù):

(1)銷售成套禮盒應(yīng)繳納的消費稅;

(2)“以舊換新”銷售金項鏈應(yīng)繳納的消費稅;

(3)定制加工金銀首飾應(yīng)繳納的消費稅;

(4)用銀基項鏈抵償債務(wù)應(yīng)繳納的消費稅;

(5)商城12月份應(yīng)繳納的增值稅。

【答案】

(1)銷售成套禮盒應(yīng)繳納的消費稅=29.25÷(1+16%)×5%=1.26(萬元)

(2)“以舊換新”銷售金項鏈應(yīng)繳納的消費稅=2000×0.03÷(1+16%)×5%=2.59(萬元)

(3)定制加工金銀首飾應(yīng)繳納的消費稅=(30.42+4.68)÷(1+16%)÷(1-5%)×5%=1.59(萬元)

(4)用銀基項鏈抵償債務(wù)應(yīng)繳納的消費稅=70.2÷(1+16%)×5%=3.03(萬元)

(5)商城12月份應(yīng)繳納的增值稅=[29.25÷(1+16%)+2000×0.03÷(1+16%)+(30.42+4.68)÷(1+16%)÷(1-5%)+70.2÷(1+16%)]×16%-8=19.09(萬元)

522

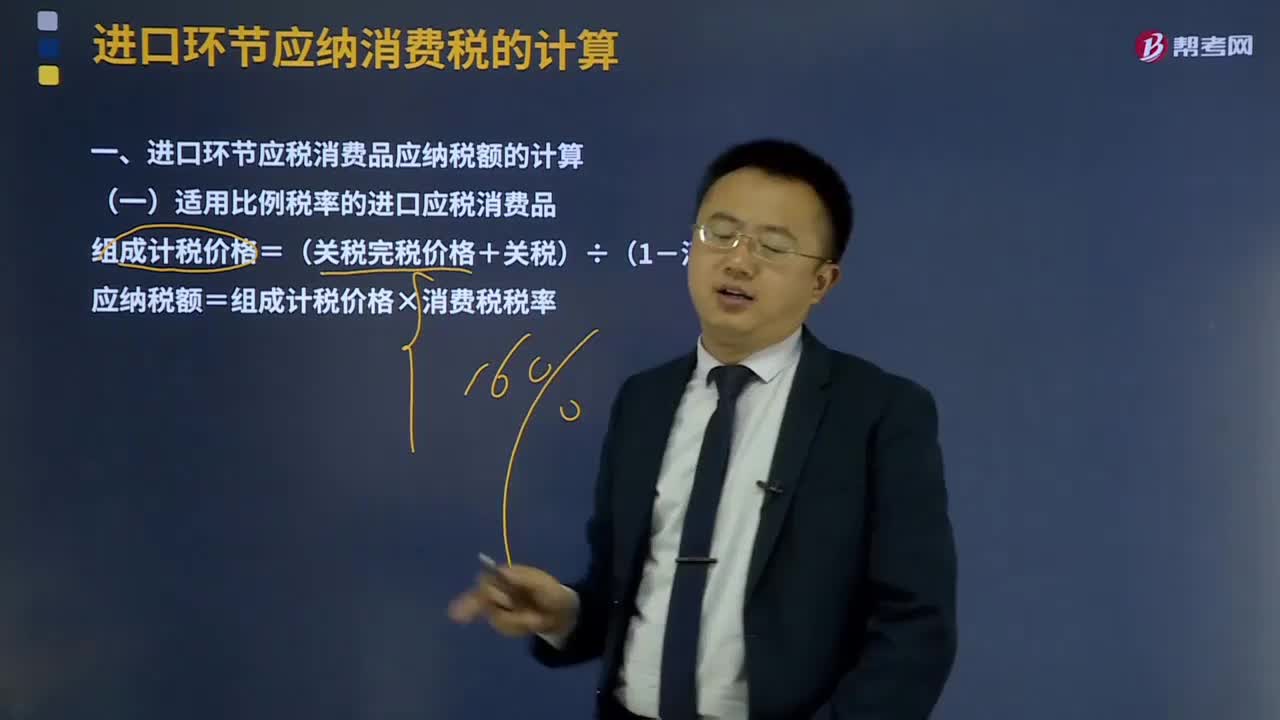

522進口環(huán)節(jié)應(yīng)納消費稅如何計算?:進口環(huán)節(jié)應(yīng)納消費稅如何計算?

264

264房產(chǎn)稅應(yīng)納稅額如何計算?:房產(chǎn)稅應(yīng)納稅額的計算:1.從價計征的計算:從價計征是按房產(chǎn)的原值減除一定比例后的余值計征,應(yīng)納稅額=應(yīng)稅房產(chǎn)原值×(1一扣除比例) ×1.2%,房產(chǎn)原值是”科目中記載的房屋原價;計征的適用稅率為1.2%:從租計征是按房產(chǎn)的租金收人計征:應(yīng)納稅額=租金收入×12%(或4%),支出500萬元新增中央空調(diào)系統(tǒng),當?shù)匾?guī)定計算房產(chǎn)余值扣除比例為30%2012年該會所應(yīng)繳納房產(chǎn)稅( )

42

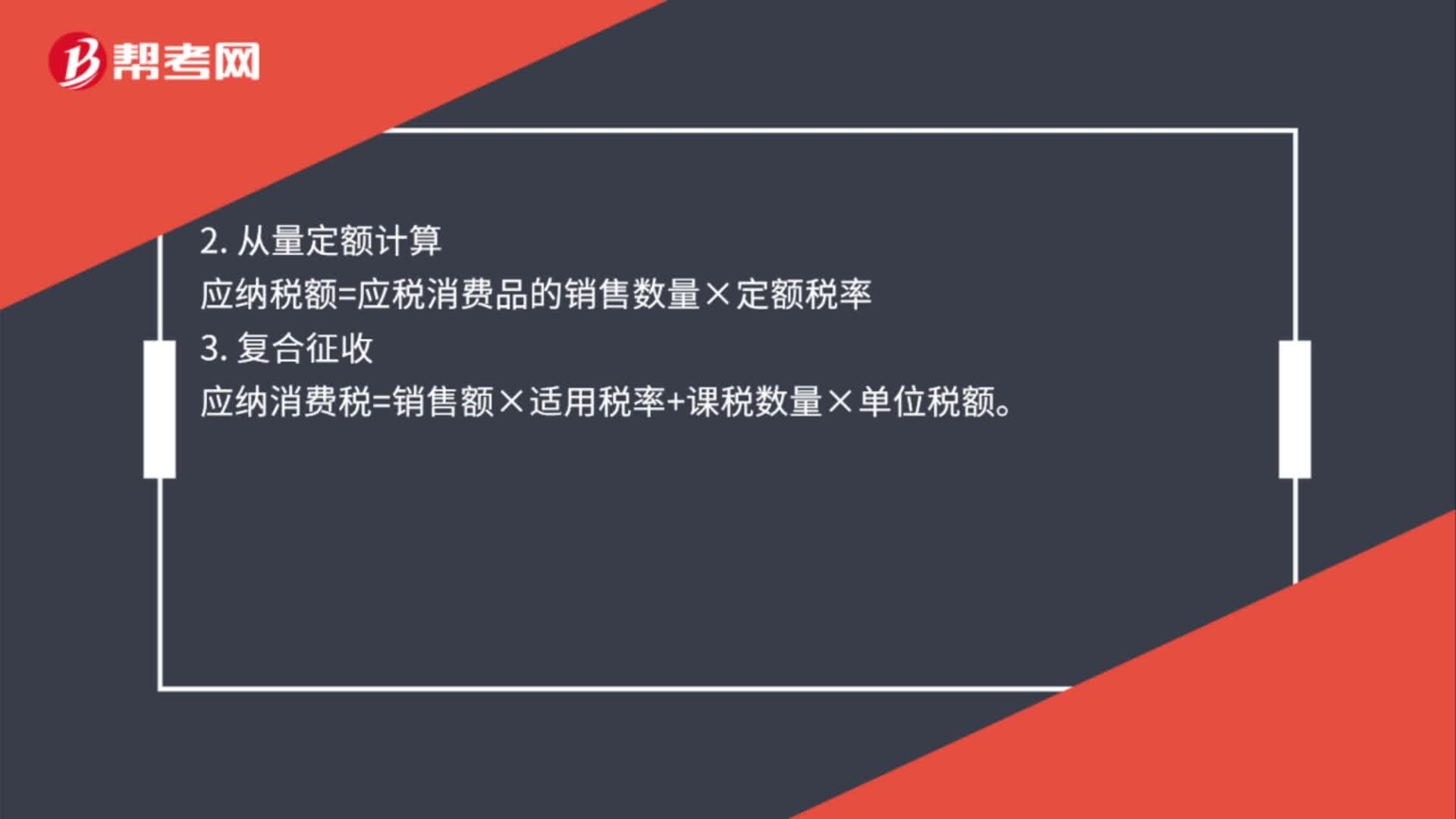

42直接對外銷售應(yīng)納消費稅如何計算?:直接對外銷售應(yīng)納消費稅如何計算?直接對外銷售應(yīng)稅消費品涉及三種計算方法:1. 從價定率計算。應(yīng)納稅額=應(yīng)稅消費品的銷售額×比例稅率2. 從量定額計算應(yīng)納稅額=應(yīng)稅消費品的銷售數(shù)量×定額稅率3. 復(fù)合征收應(yīng)納消費稅=銷售額×適用稅率+課稅數(shù)量×單位稅額

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料