下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

如何從實(shí)體現(xiàn)金流量的來源分析企業(yè)實(shí)體現(xiàn)金流量的用途?

實(shí)體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費(fèi)用和必要的投資后的剩余部分,它是企業(yè)一定期間實(shí)際提供給所有投資人(包括股權(quán)投資人人和債權(quán)投資人)的稅后現(xiàn)金流量。

營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷(簡稱“營業(yè)現(xiàn)金流量”)

營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運(yùn)資本增加

實(shí)體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出

其中:

資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷

實(shí)體現(xiàn)金流量=稅后經(jīng)營凈利潤+折舊攤銷-經(jīng)營營運(yùn)資本增加-資本支出

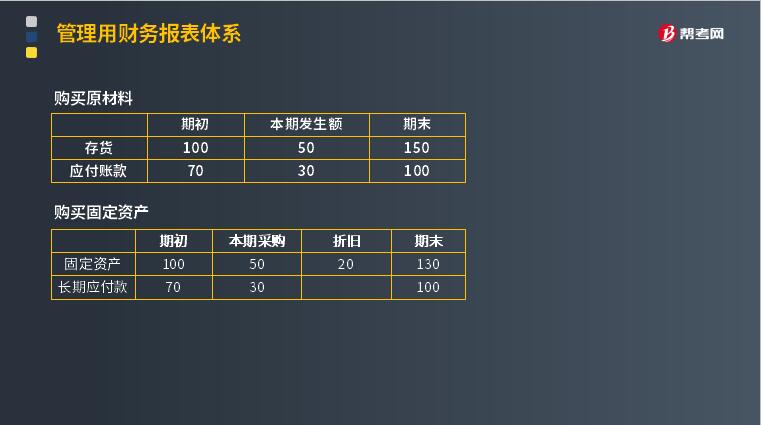

購買原材料和購買固定資產(chǎn):

41

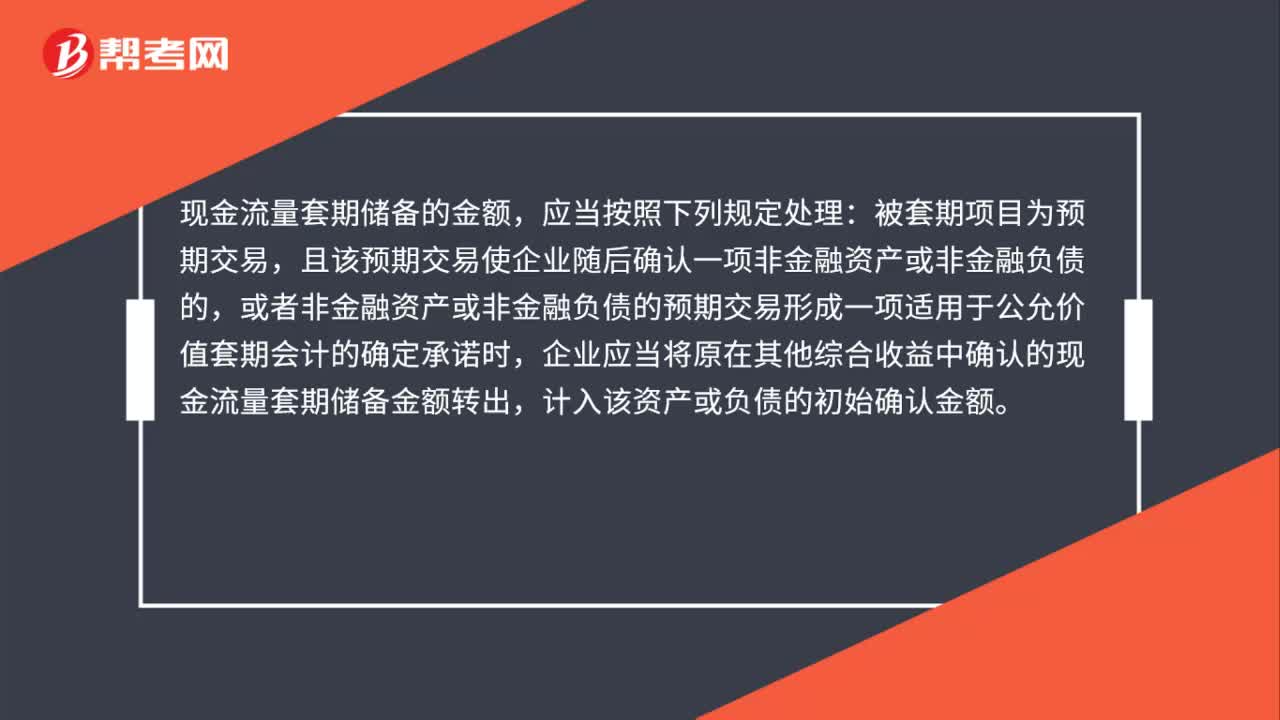

41現(xiàn)金流量套期儲(chǔ)備的金額如何處理?:現(xiàn)金流量套期儲(chǔ)備的金額如何處理?現(xiàn)金流量套期儲(chǔ)備的金額,應(yīng)當(dāng)按照下列規(guī)定處理:被套期項(xiàng)目為預(yù)期交易,且該預(yù)期交易使企業(yè)隨后確認(rèn)一項(xiàng)非金融資產(chǎn)或非金融負(fù)債的,或者非金融資產(chǎn)或非金融負(fù)債的預(yù)期交易形成一項(xiàng)適用于公允價(jià)值套期會(huì)計(jì)的確定承諾時(shí),企業(yè)應(yīng)當(dāng)將原在其他綜合收益中確認(rèn)的現(xiàn)金流量套期儲(chǔ)備金額轉(zhuǎn)出,計(jì)入該資產(chǎn)或負(fù)債的初始確認(rèn)金額。

38

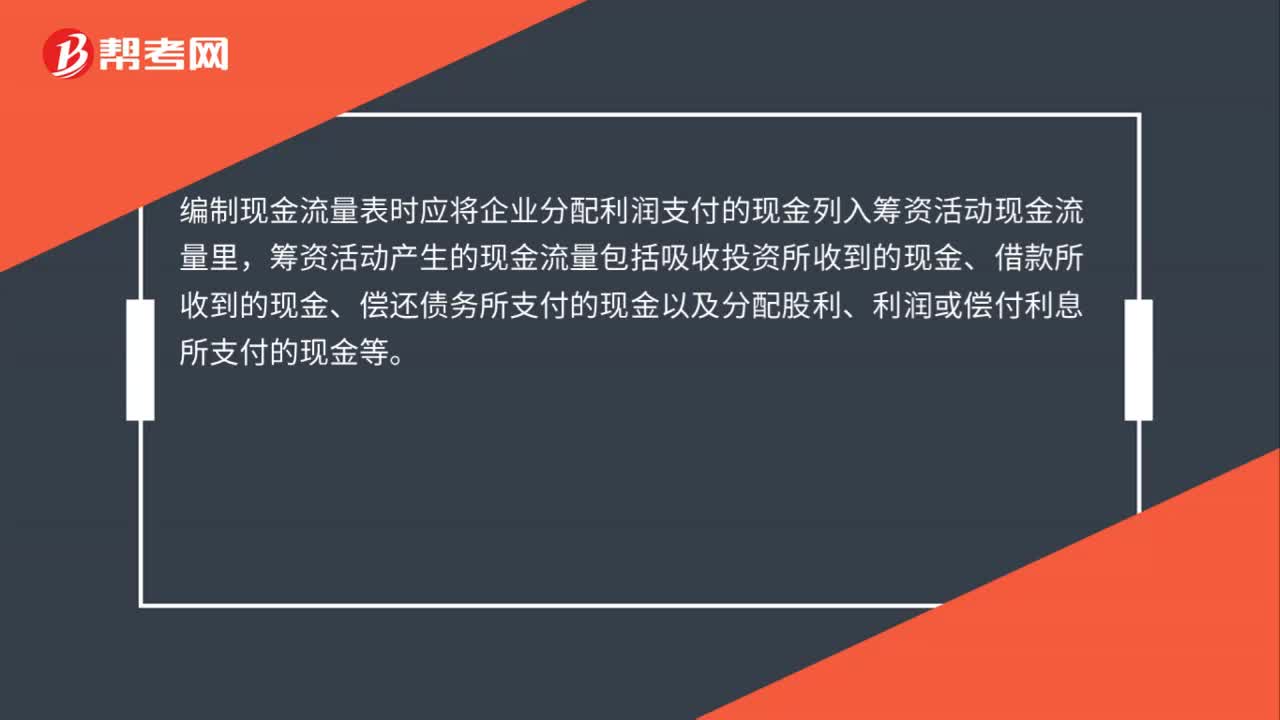

38編制現(xiàn)金流量表時(shí)如何分配利潤支付的現(xiàn)金?:編制現(xiàn)金流量表時(shí)如何分配利潤支付的現(xiàn)金?編制現(xiàn)金流量表時(shí)應(yīng)將企業(yè)分配利潤支付的現(xiàn)金列入籌資活動(dòng)現(xiàn)金流量里,籌資活動(dòng)產(chǎn)生的現(xiàn)金流量包括吸收投資所收到的現(xiàn)金、借款所收到的現(xiàn)金、償還債務(wù)所支付的現(xiàn)金以及分配股利、利潤或償付利息所支付的現(xiàn)金等。

61

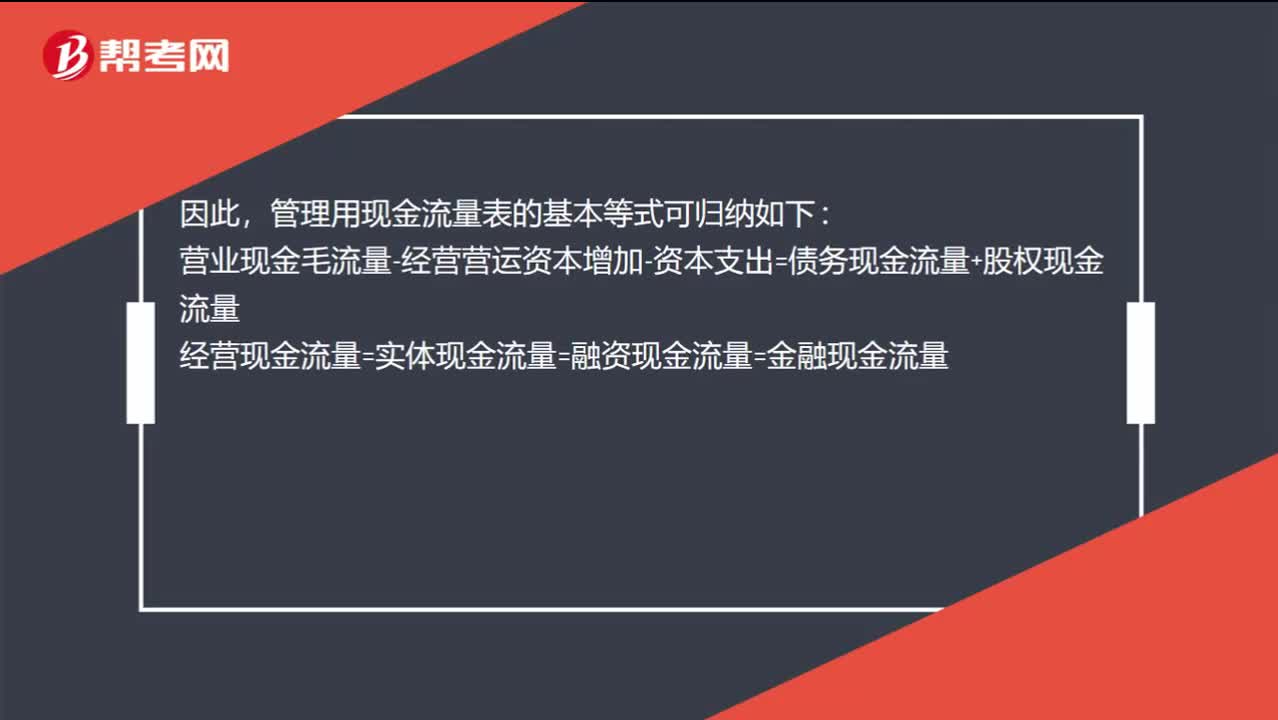

61實(shí)體現(xiàn)金流等于融資現(xiàn)金流嗎?:實(shí)體現(xiàn)金流等于融資現(xiàn)金流嗎?從實(shí)體現(xiàn)金流量的來源分析,它是營業(yè)現(xiàn)金毛流量超出經(jīng)營營運(yùn)資本增加和資本支出的部分,即來自經(jīng)營活動(dòng);從實(shí)體現(xiàn)金流量去向分析,它被用于債務(wù)融資活動(dòng)和權(quán)益融資活動(dòng),即被用于金融活動(dòng)。因此,管理用現(xiàn)金流量表的基本等式可歸納如下:營業(yè)現(xiàn)金毛流量-經(jīng)營營運(yùn)資本增加-資本支出=債務(wù)現(xiàn)金流量+股權(quán)現(xiàn)金流量經(jīng)營現(xiàn)金流量=實(shí)體現(xiàn)金流量=融資現(xiàn)金流量=金融現(xiàn)金流量

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料