下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

內(nèi)部控制的人工和自動(dòng)化成分包括哪些內(nèi)容?

內(nèi)部控制可能既包括人工成分又包括自動(dòng)化成分,在風(fēng)險(xiǎn)評(píng)估以及設(shè)計(jì)和實(shí)施進(jìn)一步審計(jì)程序時(shí),注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮內(nèi)部控制的人工和自動(dòng)化特征及其影響。

人工因素在不同的被審計(jì)單位采用的控制系統(tǒng)中人工控制和自動(dòng)化控制的比例是不同的。在一些小型的生產(chǎn)經(jīng)營(yíng)不太復(fù)雜的被審計(jì)單位,可能以人工控制為主;而在另外一些被審計(jì)單位,可能以自動(dòng)化控制為主。

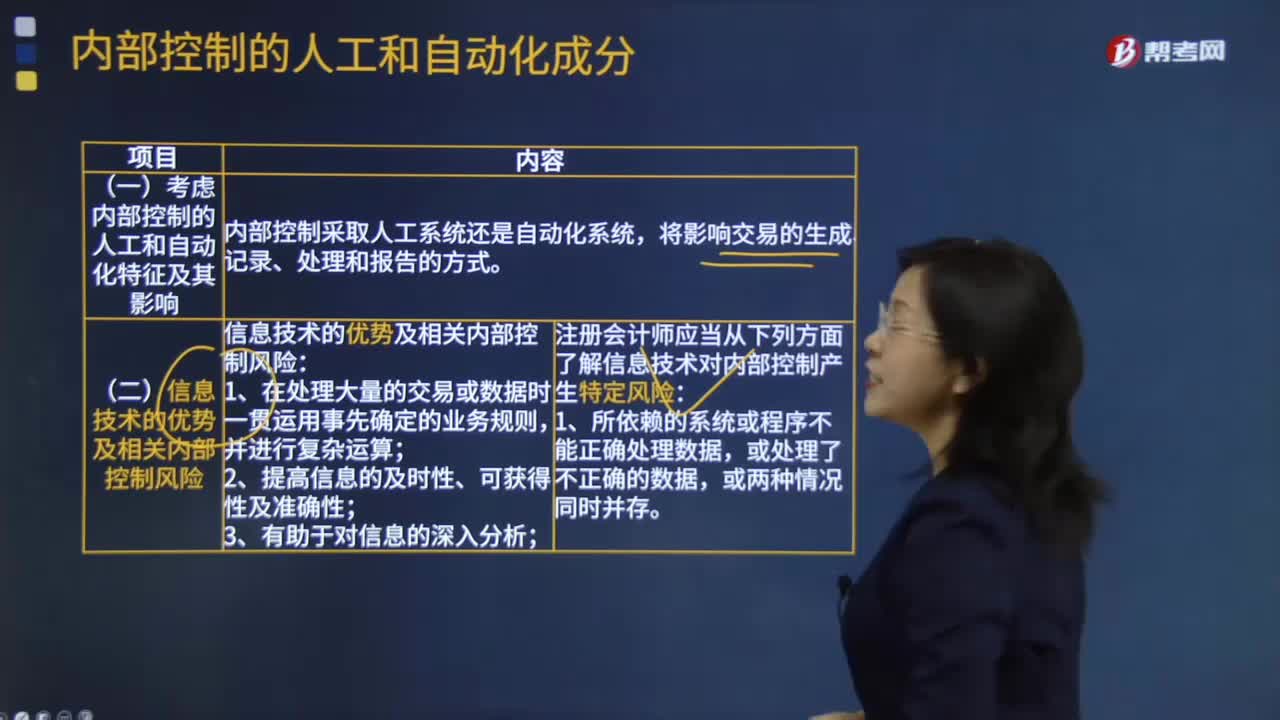

(一)考慮內(nèi)部控制的人工和自動(dòng)化特征及其影響

內(nèi)部控制采取人工系統(tǒng)還是自動(dòng)化系統(tǒng),將影響交易的生成、記錄、處理和報(bào)告的方式。

微信截圖_1597732534900320200818143904179.png)

(二)信息技術(shù)的優(yōu)勢(shì)及相關(guān)內(nèi)部控制風(fēng)險(xiǎn)

微信截圖_1597732546394720200818143914220.png)

(三)人工控制的適用范圍及相關(guān)內(nèi)部控制風(fēng)險(xiǎn)

微信截圖_1597732557983420200818143925203.png)

下面我們以審計(jì)注冊(cè)會(huì)計(jì)師考試?yán)}為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題·單選題】注冊(cè)會(huì)計(jì)師負(fù)責(zé)審計(jì)被審計(jì)單位2018年度財(cái)務(wù)報(bào)表。在了解內(nèi)部控制時(shí),下列情形中,注冊(cè)會(huì)計(jì)師認(rèn)為通常適合采用信息技術(shù)控制的有( )。

A.存在大量、重復(fù)發(fā)生的交易

B.存在大額、異常的交易

C.存在難以定義、防范的錯(cuò)誤

D.存在事先確定并一貫運(yùn)用的業(yè)務(wù)規(guī)則

【答案】AD

【解析】本題主要考核“信息技術(shù)控制”知識(shí)點(diǎn)。在信息技術(shù)環(huán)境下,傳統(tǒng)的手工控制越來(lái)越多地被自動(dòng)控制所替代,概括地講,自動(dòng)控制能為企業(yè)帶來(lái)以下好處:自動(dòng)控制能夠有效處理大流量交易及數(shù)據(jù),因?yàn)樽詣?dòng)信息系統(tǒng)可以提供與業(yè)務(wù)規(guī)則一致的系統(tǒng)處理方法;自動(dòng)控制比較不容易被繞過(guò);自動(dòng)信息系統(tǒng)、數(shù)據(jù)庫(kù)及操作系統(tǒng)的相關(guān)安全控制可以實(shí)現(xiàn)有效的職責(zé)分離;自動(dòng)信息系統(tǒng)可以提高信息的及時(shí)性、準(zhǔn)確性,并使信息變得更易獲取;自動(dòng)信息系統(tǒng)可以提高管理層對(duì)企業(yè)業(yè)務(wù)活動(dòng)及相關(guān)政策的監(jiān)督水平。

282

282內(nèi)部控制的人工和自動(dòng)化成分包括哪些內(nèi)容?:內(nèi)部控制的人工和自動(dòng)化成分包括哪些內(nèi)容?注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)考慮內(nèi)部控制的人工和自動(dòng)化特征及其影響。人工因素在不同的被審計(jì)單位采用的控制系統(tǒng)中人工控制和自動(dòng)化控制的比例是不同的。(一)考慮內(nèi)部控制的人工和自動(dòng)化特征及其影響,(二)信息技術(shù)的優(yōu)勢(shì)及相關(guān)內(nèi)部控制風(fēng)險(xiǎn),(三)人工控制的適用范圍及相關(guān)內(nèi)部控制風(fēng)險(xiǎn)。注冊(cè)會(huì)計(jì)師認(rèn)為通常適合采用信息技術(shù)控制的有( )。自動(dòng)控制能夠有效處理大流量交易及數(shù)據(jù)

130

130內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系是怎樣的?:內(nèi)部審計(jì)和注冊(cè)會(huì)計(jì)師審計(jì)的關(guān)系:(一)內(nèi)部審計(jì)與注冊(cè)會(huì)計(jì)師審計(jì)的聯(lián)系。2.內(nèi)部審計(jì)對(duì)象與注冊(cè)會(huì)計(jì)師審計(jì)對(duì)象也密切相關(guān)。注冊(cè)會(huì)計(jì)師通過(guò)了解與評(píng)估內(nèi)部審計(jì)工作,注冊(cè)會(huì)計(jì)師可以掌握內(nèi)部審計(jì)發(fā)現(xiàn)的、可能對(duì)被審計(jì)單位財(cái)務(wù)報(bào)表和注冊(cè)會(huì)計(jì)師審計(jì)產(chǎn)生重大影響的事項(xiàng)。(二)利用內(nèi)部審計(jì)工作不能減輕注冊(cè)會(huì)計(jì)師的責(zé)任,注冊(cè)會(huì)計(jì)師對(duì)發(fā)表審計(jì)意見(jiàn)以及確定審計(jì)程序的性質(zhì)、時(shí)間和范圍獨(dú)自承擔(dān)責(zé)任。

75

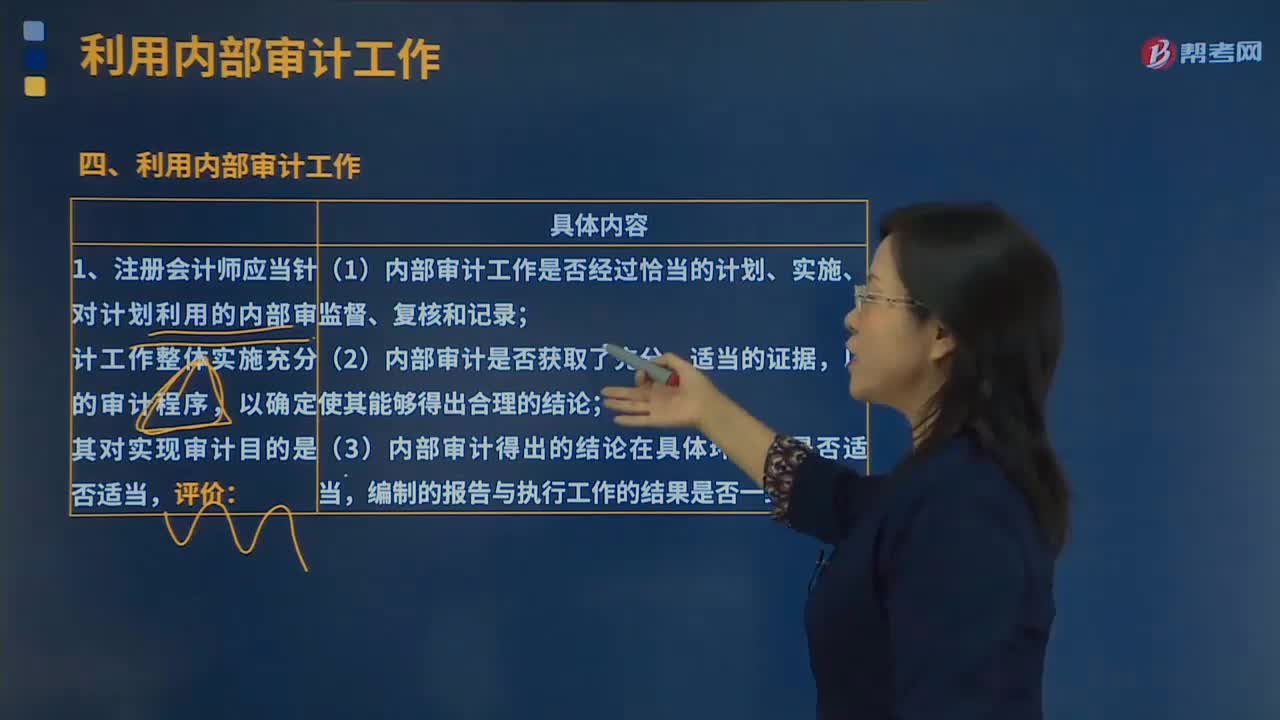

75在確定內(nèi)部審計(jì)人員的特定工作是否足以實(shí)現(xiàn)審計(jì)目的時(shí)注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)的內(nèi)容包括哪些?:在確定內(nèi)部審計(jì)人員的特定工作是否足以實(shí)現(xiàn)審計(jì)目的時(shí)注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)評(píng)價(jià)的內(nèi)容包括哪些?注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)針對(duì)計(jì)劃利用的內(nèi)部審計(jì)工作整體實(shí)施充分的審計(jì)程序,以確定其對(duì)實(shí)現(xiàn)審計(jì)目的是否適當(dāng)評(píng)價(jià):(1)內(nèi)部審計(jì)工作是否經(jīng)過(guò)恰當(dāng)?shù)挠?jì)劃、實(shí)施、監(jiān)督、復(fù)核和記錄;(3)內(nèi)部審計(jì)得出的結(jié)論在具體環(huán)境下是否適當(dāng),注冊(cè)會(huì)計(jì)師實(shí)施審計(jì)程序的性質(zhì)和范圍應(yīng)當(dāng)與其對(duì)以下事項(xiàng)的評(píng)價(jià)相適應(yīng),并應(yīng)當(dāng)包括重新執(zhí)行內(nèi)部審計(jì)的部分工作:

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料