下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

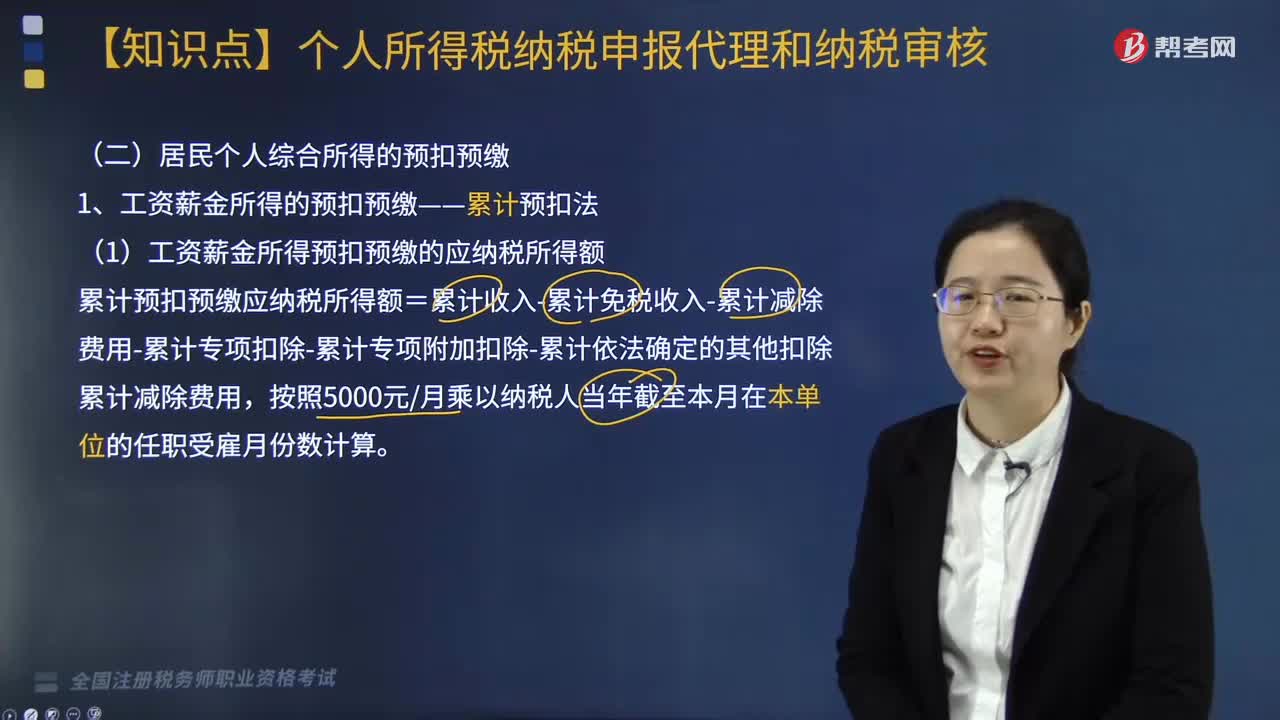

工資薪金所得的預扣預繳之累計預扣法是什么?

累計預扣法主要是通過各月累計收入減去對應扣除,對照綜合所得稅率表計算累計應繳稅額,再減去已繳稅額,確定本期應繳稅額的一種方法。

計算方法如下:

(1)累計預扣預繳應納稅所得額=累計收入-累計免稅收入-累計減除費用-累計專項扣除-累計專項附加扣除-累計依法確定的其他扣除

累計減除費用=5000元/月×當年截至本月在本單位的任職受雇月份數(shù)。

(2)個人所得稅預扣率表:同綜合所得的稅率表

(3)本期應預扣預繳稅額

本期應預扣預繳稅額=(累計預扣預繳應納稅所得額×預扣率-速算扣除數(shù))-累計減免稅額-累計已預扣預繳稅額。

下面是針對稅務師考試的知識點舉出的例題,供大家深入理解考點,希望大家能結合習題掌握知識點,希望對大家有所幫助。

【例題·計算題】假定居民個人李某2019年每月取得工資收入為30000元,每月減除費用5000元,每月“三險一金”等專項扣除為4500元,每月享受專項附加扣除共計2000元。2019年度李某只在本單位一處拿工資,沒有其他收入,沒有大病醫(yī)療和減免收入及減免稅額等情況。請依照現(xiàn)行稅法規(guī)定計算前3個月各月應預扣預繳稅額和全年預扣預繳稅額。

【解析】

1月份:(30000-5000-4500-2000)×3%=555(元);

2月份:(30000×2-5000×2-4500×2-2000×2)×10%-2520-555=625(元);

3月份:(30000×3-5000×3-4500×3-2000×3)×10%-2520-555-625=1850(元);

...

全年累計預扣預繳稅額=(30000×12-5000×12-4500×12-2000×12)×20%-16920=27480(元)。

356

356特許權使用費所得和稿酬所得的預扣預繳怎么計算?:特許權使用費所得和稿酬所得的預扣預繳怎么計算?

324

324居民個人綜合所得和勞務報酬所得的預扣預繳可以用什么方法?:居民個人綜合所得和勞務報酬所得的預扣預繳可以用什么方法?

149

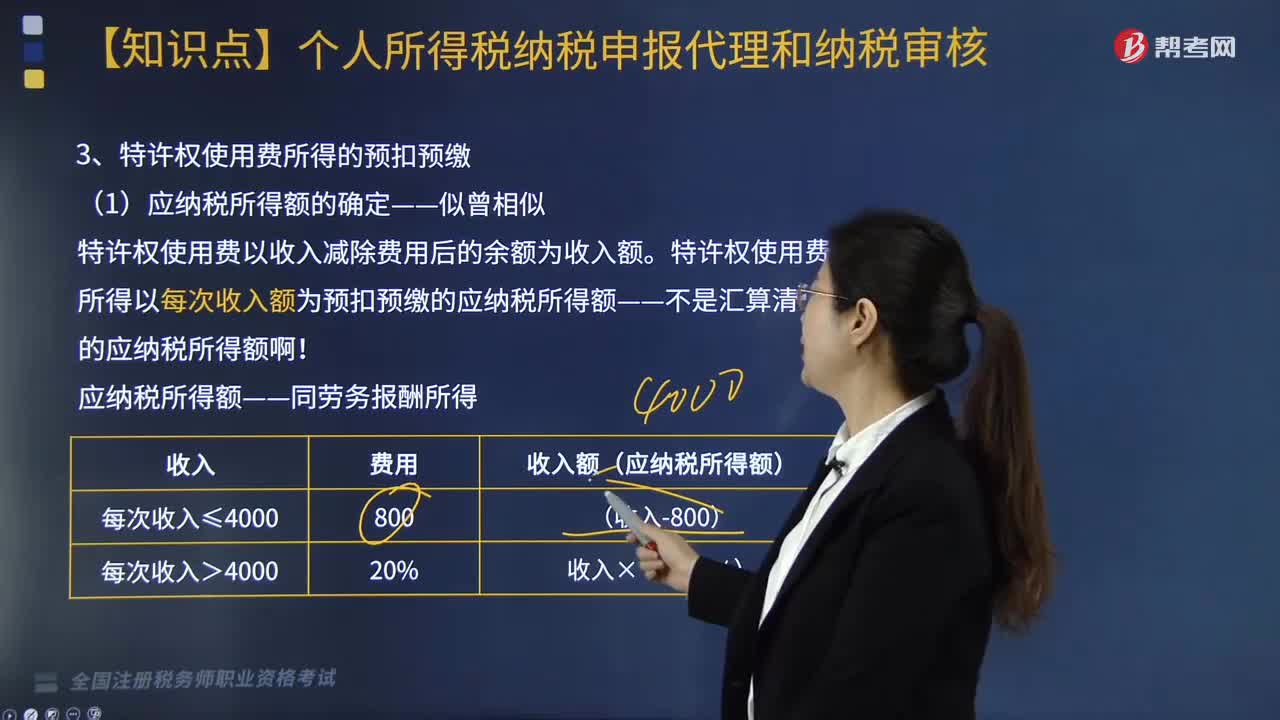

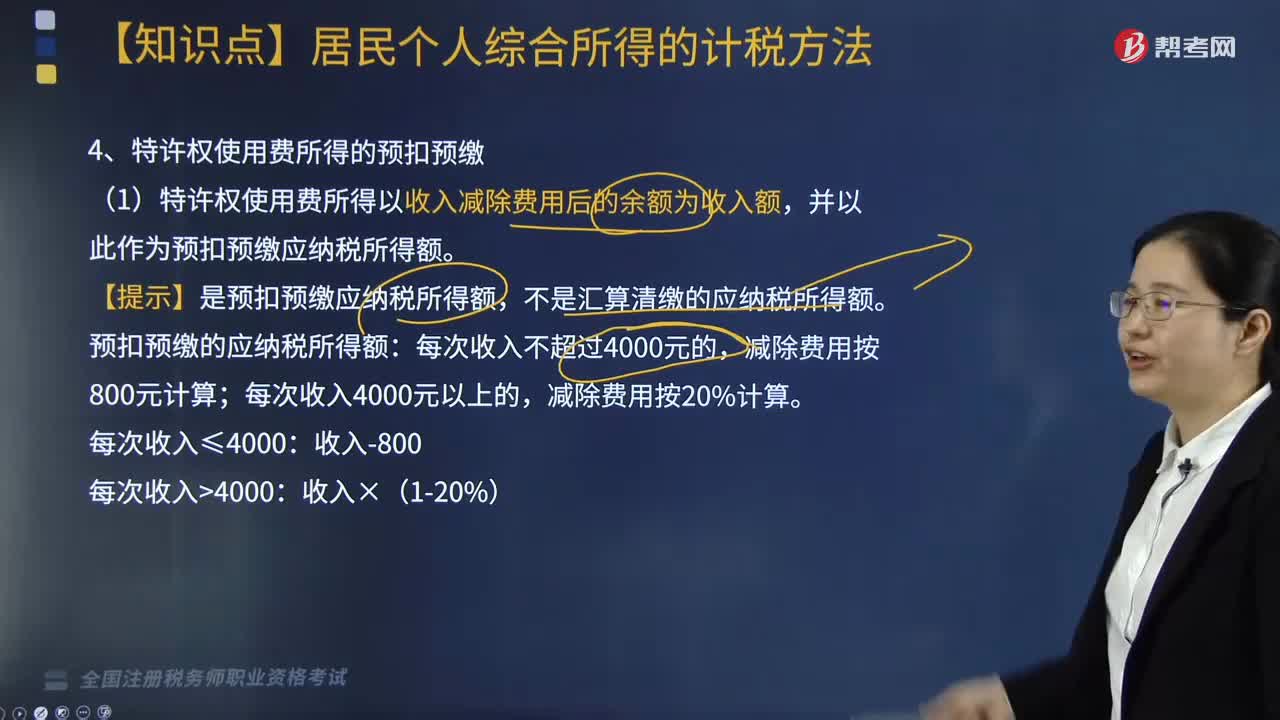

149特許權使用費所得的預扣預繳如何處理?:特許權使用費所得的預扣預繳如何處理?扣繳義務人向居民個人支付特許權使用費所得時,應當按照以下方法按次或者按月預扣預繳稅款:(1)特許權使用費所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。【提示】是預扣預繳應納稅所得額,不是匯算清繳的應納稅所得額。預扣預繳的應納稅所得額:(3)特許權使用費所得應預扣預繳稅額的計算。特許權使用費所得應預扣預繳稅額=預扣預繳應納稅所得額×20%。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關注公眾號

獲取更多考試熱門資料