-

下載億題庫(kù)APP

-

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

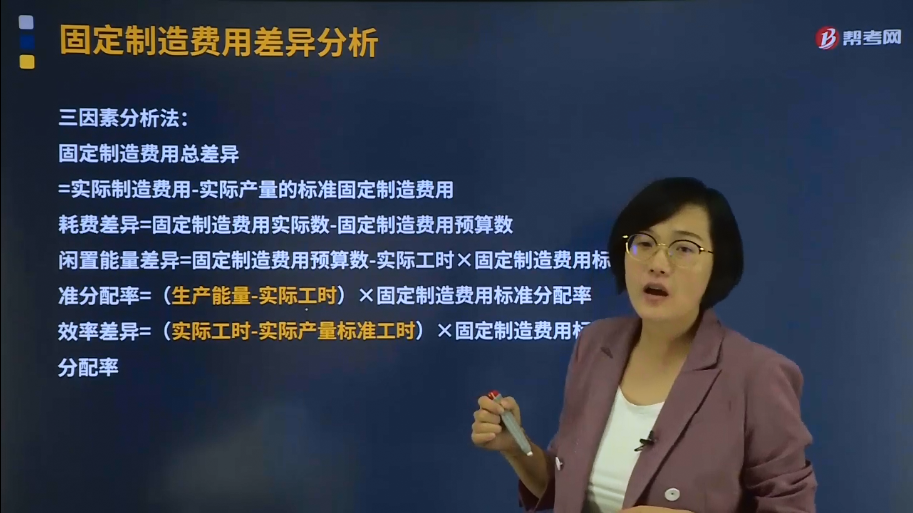

三因素分析法是指什么?

三因素分析法,是將固定制造費(fèi)用成本差異分為固定制造費(fèi)用耗費(fèi)差異、固定制造費(fèi)用效率差異和固定制造費(fèi)用閑置能量差異三部分。

固定制造費(fèi)用成本差異的計(jì)算與二因素分析法相同,不同的是將“能量差異”進(jìn)一步分解為兩部分:一部分是實(shí)際工時(shí)未達(dá)到預(yù)算工時(shí)而形成的閑置能量差異,說(shuō)明企業(yè)生產(chǎn)能力的利用程度未達(dá)到計(jì)劃水平;另一部分是實(shí)際工時(shí)脫離標(biāo)準(zhǔn)工時(shí)而形成的效率差異,以便更進(jìn)一步說(shuō)明企業(yè)生產(chǎn)能力利用程度和生產(chǎn)效率高低。

固定制造費(fèi)用總差異=實(shí)際制造費(fèi)用-實(shí)際產(chǎn)量的標(biāo)準(zhǔn)固定制造費(fèi)用

耗費(fèi)差異=固定制造費(fèi)用實(shí)際數(shù)-固定制造費(fèi)用預(yù)算數(shù)

閑置能量差異=固定制造費(fèi)用預(yù)算數(shù)-實(shí)際工時(shí)×固定制造費(fèi)用標(biāo)準(zhǔn)分配率=(生產(chǎn)能量-實(shí)際工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率

效率差異=(實(shí)際工時(shí)-實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時(shí))×固定制造費(fèi)用標(biāo)準(zhǔn)分配率

1、固定制造費(fèi)用實(shí)際數(shù)

2、預(yù)算數(shù)(生產(chǎn)能量×標(biāo)準(zhǔn)分配率)

3、實(shí)際工時(shí)×標(biāo)準(zhǔn)分配率

4、實(shí)際產(chǎn)量標(biāo)準(zhǔn)工時(shí)×標(biāo)準(zhǔn)分配率

1-2=耗費(fèi)差異

2-3=閑置能量差異

3-4=效率差異

下面是注冊(cè)會(huì)計(jì)師考試的例題,為大家說(shuō)明這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【例題·計(jì)算分析題】本月實(shí)際產(chǎn)量400件,發(fā)生固定制造成本1 424元,實(shí)際工時(shí)為890小時(shí);企業(yè)生產(chǎn)能量為500件即 1 000小時(shí);每件產(chǎn)品固定制造費(fèi)用標(biāo)準(zhǔn)成本為3元/件,即每件產(chǎn)品標(biāo)準(zhǔn)工時(shí)為2小時(shí),標(biāo)準(zhǔn)分配率為1.50元/小時(shí)。

要求:

用二因素分析法和三因素分析法分別分析固定制造費(fèi)用差異。

【答案】

二因素分析法:

固定制造費(fèi)用成本差異=實(shí)際固定制造費(fèi)用-標(biāo)準(zhǔn)固定制造費(fèi)用=1 424-400×3=224(元)(U)

固定制造費(fèi)用耗費(fèi)差異=1 424-1 000×1.5=-76(元)(F)

固定制造費(fèi)用能量差異=1 000×1.5-400×2×1.5=1 500-1 200=300(元)(U)

三因素分析法:

固定制造費(fèi)用耗費(fèi)差異=1 424-1 000×1.5=-76(元) (F)

固定制造費(fèi)用閑置能量差異=(1 000-890)×1.5=110×1.5=165(元) (U)

固定制造費(fèi)用效率差異=(890-400×2)×1.5=90×1.5=135(元) (U)

三因素分析法的閑置能量差異(165元)與效率差異(135元)之和為300元,與二因素分析法中的“能量差異”數(shù)額相同。

330

330

注冊(cè)會(huì)計(jì)師選擇擬測(cè)試的控制的考慮因素是什么?:注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇適當(dāng)類(lèi)型的審計(jì)程序以獲取有關(guān)控制運(yùn)行有效性的保證。【提示】注冊(cè)會(huì)計(jì)師無(wú)須測(cè)試那些即使有缺陷也合理預(yù)期不會(huì)導(dǎo)致財(cái)務(wù)報(bào)表重大錯(cuò)報(bào)的控制,(2)注冊(cè)會(huì)計(jì)師在考慮是否有必要測(cè)試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前。注冊(cè)會(huì)計(jì)師可能不必就所有流程、交易或應(yīng)用層面的控制的運(yùn)行有效性獲取審計(jì)證據(jù)。(3)注冊(cè)會(huì)計(jì)師應(yīng)當(dāng)選擇測(cè)試那些對(duì)形成內(nèi)部控制審計(jì)意見(jiàn)有重大影響的控制。

60

60

因素分析法的缺點(diǎn)是什么?:因素分析法的缺點(diǎn):第一、在因素分析運(yùn)算程序中,幾個(gè)主要運(yùn)算環(huán)節(jié)都存在多重選擇,這就給研究者帶來(lái)主觀選擇余地。用因素分析法也常常得不到相同的因素,因?yàn)閷?duì)因素的判別及命名無(wú)法從因素分析程序中直接得到。因素分析法假定變量之間應(yīng)呈線性關(guān)系,并假定因素以加成方式組合,但復(fù)雜的心理現(xiàn)象有時(shí)可能是直線關(guān)系,而更多情況下則可能是曲線關(guān)系。第四、在提取出主因素并轉(zhuǎn)軸后,因素關(guān)系較為明顯。

61

61

怎么處理無(wú)法接觸組成部分的治理層、管理層或注冊(cè)會(huì)計(jì)師?:怎么處理無(wú)法接觸組成部分的治理層、管理層或注冊(cè)會(huì)計(jì)師?針對(duì)于重要組成部分來(lái)說(shuō),如果無(wú)法接觸組成部分的治理層、管理層或注冊(cè)會(huì)計(jì)師;集團(tuán)項(xiàng)目組就無(wú)法遵守審計(jì)準(zhǔn)則中與集團(tuán)審計(jì)相關(guān)的要求;集團(tuán)項(xiàng)目組無(wú)法獲取與該組成部分相關(guān)的充分、適當(dāng)?shù)膶徲?jì)證據(jù)。集團(tuán)項(xiàng)目組需要按照《中國(guó)注冊(cè)會(huì)計(jì)師審計(jì)準(zhǔn)則第1502號(hào)——在審計(jì)報(bào)告中發(fā)表非無(wú)保留意見(jiàn)》的規(guī)定考慮無(wú)法獲取充分、適當(dāng)?shù)膶徲?jì)證據(jù)對(duì)其形成審計(jì)意見(jiàn)的影響。

00:51

00:51

00:35

00:35

2020-05-29

00:59

00:59

2020-05-29

00:46

00:46

2020-05-29

01:19

01:19

2020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料