下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

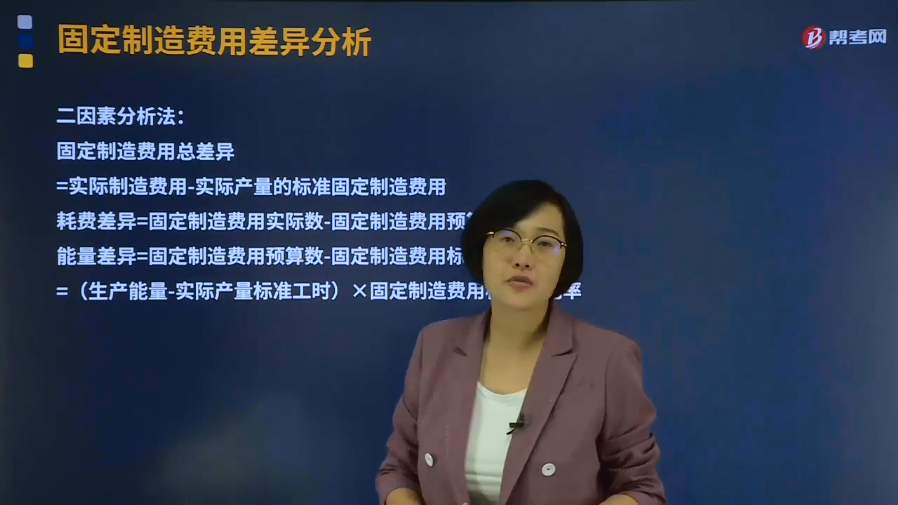

什么是二因素分析法?

二因素分析法是將固定制造費用差異分為固定制造費用耗費差異和固定制造費用能量差異。

固定制造費用總差異=實際制造費用-實際產(chǎn)量的標(biāo)準(zhǔn)固定制造費用

耗費差異=固定制造費用實際數(shù)-固定制造費用預(yù)算數(shù)

能量差異=固定制造費用預(yù)算數(shù)-固定制造費用標(biāo)準(zhǔn)成本=(生產(chǎn)能量-實際產(chǎn)量標(biāo)準(zhǔn)工時)×固定制造費用標(biāo)準(zhǔn)分配率

固定制造費用標(biāo)準(zhǔn)分配率=固定制造費用預(yù)算數(shù) / 生產(chǎn)能量

1、固定制造費用實際數(shù)

2、預(yù)算數(shù)(生產(chǎn)能量×標(biāo)準(zhǔn)分配率)

3、實際產(chǎn)量標(biāo)準(zhǔn)工時×標(biāo)準(zhǔn)分配率

1-2=耗費差異

2-3=能量差異

330

330注冊會計師選擇擬測試的控制的考慮因素是什么?:注冊會計師應(yīng)當(dāng)選擇適當(dāng)類型的審計程序以獲取有關(guān)控制運行有效性的保證。【提示】注冊會計師無須測試那些即使有缺陷也合理預(yù)期不會導(dǎo)致財務(wù)報表重大錯報的控制,(2)注冊會計師在考慮是否有必要測試業(yè)務(wù)流程、應(yīng)用系統(tǒng)或交易層面的控制之前。注冊會計師可能不必就所有流程、交易或應(yīng)用層面的控制的運行有效性獲取審計證據(jù)。(3)注冊會計師應(yīng)當(dāng)選擇測試那些對形成內(nèi)部控制審計意見有重大影響的控制。

60

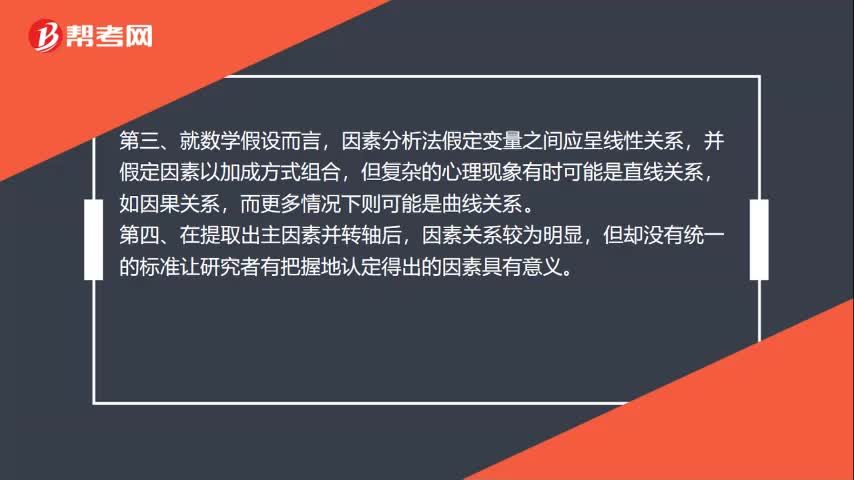

60因素分析法的缺點是什么?:因素分析法的缺點:第一、在因素分析運算程序中,幾個主要運算環(huán)節(jié)都存在多重選擇,這就給研究者帶來主觀選擇余地。用因素分析法也常常得不到相同的因素,因為對因素的判別及命名無法從因素分析程序中直接得到。因素分析法假定變量之間應(yīng)呈線性關(guān)系,并假定因素以加成方式組合,但復(fù)雜的心理現(xiàn)象有時可能是直線關(guān)系,而更多情況下則可能是曲線關(guān)系。第四、在提取出主因素并轉(zhuǎn)軸后,因素關(guān)系較為明顯。

61

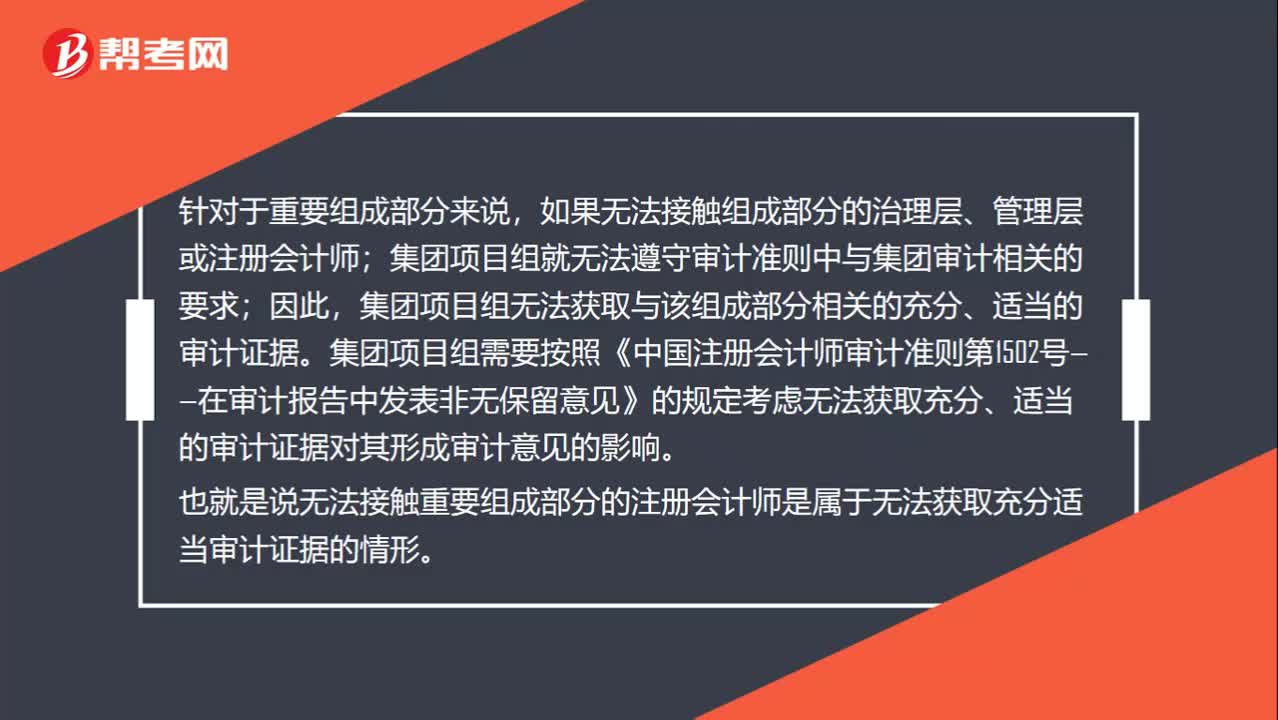

61怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?:怎么處理無法接觸組成部分的治理層、管理層或注冊會計師?針對于重要組成部分來說,如果無法接觸組成部分的治理層、管理層或注冊會計師;集團(tuán)項目組就無法遵守審計準(zhǔn)則中與集團(tuán)審計相關(guān)的要求;集團(tuán)項目組無法獲取與該組成部分相關(guān)的充分、適當(dāng)?shù)膶徲嬜C據(jù)。集團(tuán)項目組需要按照《中國注冊會計師審計準(zhǔn)則第1502號——在審計報告中發(fā)表非無保留意見》的規(guī)定考慮無法獲取充分、適當(dāng)?shù)膶徲嬜C據(jù)對其形成審計意見的影響。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料