下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

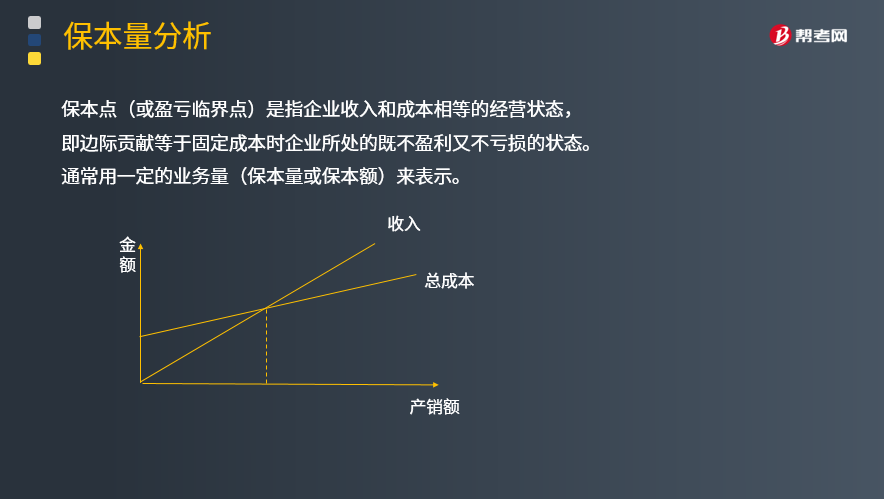

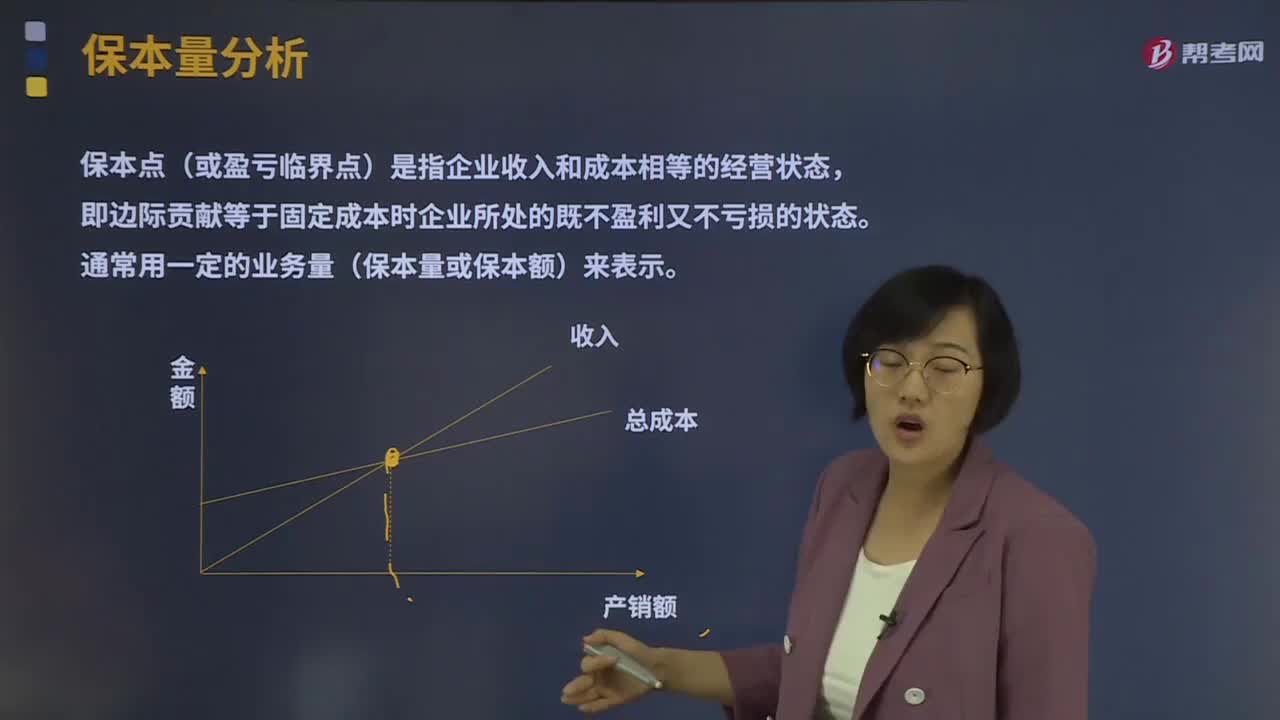

保本量分析是指什么?

保本點(diǎn)(或盈虧臨界點(diǎn))是指企業(yè)收入和成本相等的經(jīng)營(yíng)狀態(tài),即邊際貢獻(xiàn)等于固定成本時(shí)企業(yè)所處的既不盈利又不虧損的狀態(tài)。通常用一定的業(yè)務(wù)量(保本量或保本額)來(lái)表示。保本分析就是研究當(dāng)企業(yè)恰好處于保本狀態(tài)時(shí)本量利關(guān)系的一種定量分析方法。

保本量=固定成本/(單價(jià)?單位變動(dòng)成本)=固定成本/單位邊際貢獻(xiàn)

計(jì)算保本點(diǎn)時(shí),我們假定單價(jià),固定成本,單位變動(dòng)成本,諸多因素均保持不變,但是加上這種狀態(tài)平衡是不能維持很久的。

(一)價(jià)格變動(dòng)對(duì)保本點(diǎn)的影響

單位產(chǎn)品銷售價(jià)格的變動(dòng)是影響保本點(diǎn)的一個(gè)重要因素。在本利量圖(又稱為盈虧臨界圖或損益平衡圖)上,基于一定的成本水平,單位產(chǎn)品的售價(jià)就越高,表現(xiàn)為“銷售總收入線”的斜率越大,保本點(diǎn)就越低,這樣,同樣的銷售量實(shí)現(xiàn)的利潤(rùn)就越多,或虧損越少。

(二)單位變動(dòng)成本變動(dòng)對(duì)保本點(diǎn)的影響

新的變動(dòng)成本線的斜率大于原來(lái)變動(dòng)成本線的斜率,使保本點(diǎn)有所提高,生產(chǎn)經(jīng)營(yíng)的盈利性相應(yīng)的降低;反之,則是保本點(diǎn)水平相應(yīng)降低。

(三)固定成本變動(dòng)的影響

由于固定成本增加,銷售總成本線上移,使保本點(diǎn)有所提高,生產(chǎn)營(yíng)利性相應(yīng)降低;固定成本減少,銷售總成本線下移,保本點(diǎn)相應(yīng)降低,盈利性提高。

(四)產(chǎn)品品種構(gòu)成變動(dòng)對(duì)保本點(diǎn)的影響

當(dāng)企業(yè)同時(shí)生產(chǎn)多種產(chǎn)品時(shí),由于不同產(chǎn)品盈利性通常不同,因此,產(chǎn)品品種構(gòu)成的改變,將改變企業(yè)加權(quán)平均貢獻(xiàn)毛益率,從而使企業(yè)的保本點(diǎn)發(fā)生相應(yīng)變動(dòng)。

39

39財(cái)務(wù)管理基本原理是什么?:1.財(cái)務(wù)管理基本原理:如果一項(xiàng)經(jīng)營(yíng)計(jì)劃預(yù)期產(chǎn)生的未來(lái)現(xiàn)金,超出實(shí)施該計(jì)劃的初始現(xiàn)金支出,它就會(huì)增加股東財(cái)富,表現(xiàn)為獲得正的凈現(xiàn)值。則會(huì)減損股東財(cái)富。2.核心概念:凈現(xiàn)值=現(xiàn)金流入的現(xiàn)值-現(xiàn)金流出的現(xiàn)值,3.凈現(xiàn)值,是項(xiàng)目引起的企業(yè)價(jià)值的增量。凈現(xiàn)值為正值的項(xiàng)目可以為股東創(chuàng)造價(jià)值凈現(xiàn)值為負(fù)值的項(xiàng)目會(huì)損害股東財(cái)富

39

39成本分析是什么?:成本分析:是利用核算數(shù)據(jù)及有關(guān)資料,分析成本的變動(dòng)情況,研究影響成本的原因,從而降低企業(yè)的成本。產(chǎn)品成本:是指企業(yè)在生產(chǎn)產(chǎn)品(包括提供勞務(wù))過(guò)程中所發(fā)生的材料費(fèi)用、職工薪酬等,以及不能直接計(jì)入而按一定標(biāo)準(zhǔn)分配計(jì)入的各種間接費(fèi)用。常用的產(chǎn)品成本計(jì)算方法包括:品種法、分批法、分步法、分類法、定額法、標(biāo)準(zhǔn)成本法等。

204

204保本量分析是指什么?:保本點(diǎn)(或盈虧臨界點(diǎn))是指企業(yè)收入和成本相等的經(jīng)營(yíng)狀態(tài),即邊際貢獻(xiàn)等于固定成本時(shí)企業(yè)所處的既不盈利又不虧損的狀態(tài)。通常用一定的業(yè)務(wù)量(保本量或保本額)來(lái)表示。保本分析就是研究當(dāng)企業(yè)恰好處于保本狀態(tài)時(shí)本量利關(guān)系的一種定量分析方法。保本量=固定成本(單價(jià)?單位變動(dòng)成本)=固定成本單位邊際貢獻(xiàn),(一)價(jià)格變動(dòng)對(duì)保本點(diǎn)的影響,單位產(chǎn)品銷售價(jià)格的變動(dòng)是影響保本點(diǎn)的一個(gè)重要因素。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料