下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

短期借款的成本包括哪些?以及短期借款籌資方式的優(yōu)缺點(diǎn)是什么?

短期借款是企業(yè)根據(jù)借款合同向銀行和其他非銀行金融機(jī)構(gòu)借入的期限在1年以?xún)?nèi)的款項(xiàng)。

1.短期借款的成本

短期借款成本主要包括利息、手續(xù)費(fèi)等。短期借款利息的支付方式有收款法、貼現(xiàn)法和加息法三種,付息方式不同,短期借款成本計(jì)算也有所不同。

(1)收款法,是在借款到期時(shí)向銀行支付利息的方法。采用收款法時(shí),短期貸款的實(shí)際利率就是名義利率。

(2)貼現(xiàn)法又稱(chēng)折價(jià)法,即銀行向企業(yè)發(fā)放貸款時(shí),先從本金中扣除利息,而到期時(shí)借款企業(yè)再償還全部本金。采用貼現(xiàn)法,短期貸款的實(shí)際利率高于名義利率。

(3)加息法,是指銀行發(fā)放分期等額償還貸款時(shí)采用的利息收取方法。采用加息法,短期貸款的實(shí)際利率高于名義利率大約1倍。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-短期借款的成本及短期借款籌資方式的特點(diǎn)120200812111253218.png)

2.短期借款籌資方式的優(yōu)缺點(diǎn)

(1)優(yōu)點(diǎn):

①籌資速度快;

②款項(xiàng)使用靈活;

③資本成本低。

(2)缺點(diǎn):

①借款數(shù)量有限;

②籌資風(fēng)險(xiǎn)大。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-短期借款的成本及短期借款籌資方式的特點(diǎn)220200812111301444.png)

下面我們列舉兩道關(guān)于稅務(wù)師職業(yè)資格考試的例題,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【例題】某企業(yè)從銀行取得借款200萬(wàn)元,期限為1年,利率為6%,利息為12萬(wàn)元。按貼現(xiàn)法付息,該借款的實(shí)際利率是多少?

【解析】

企業(yè)實(shí)際可動(dòng)用資金=200-200×6%=188(萬(wàn)元),借款實(shí)際利率=(200×6%)/188=6%/(1-6%)=6.38%。

【例題】某企業(yè)借入(名義)年利率為12%的貸款20000元,分12個(gè)月等額償還本息。

【解析】則該項(xiàng)借款的實(shí)際年利率=20000×12%/(20000/2)=24%。

118

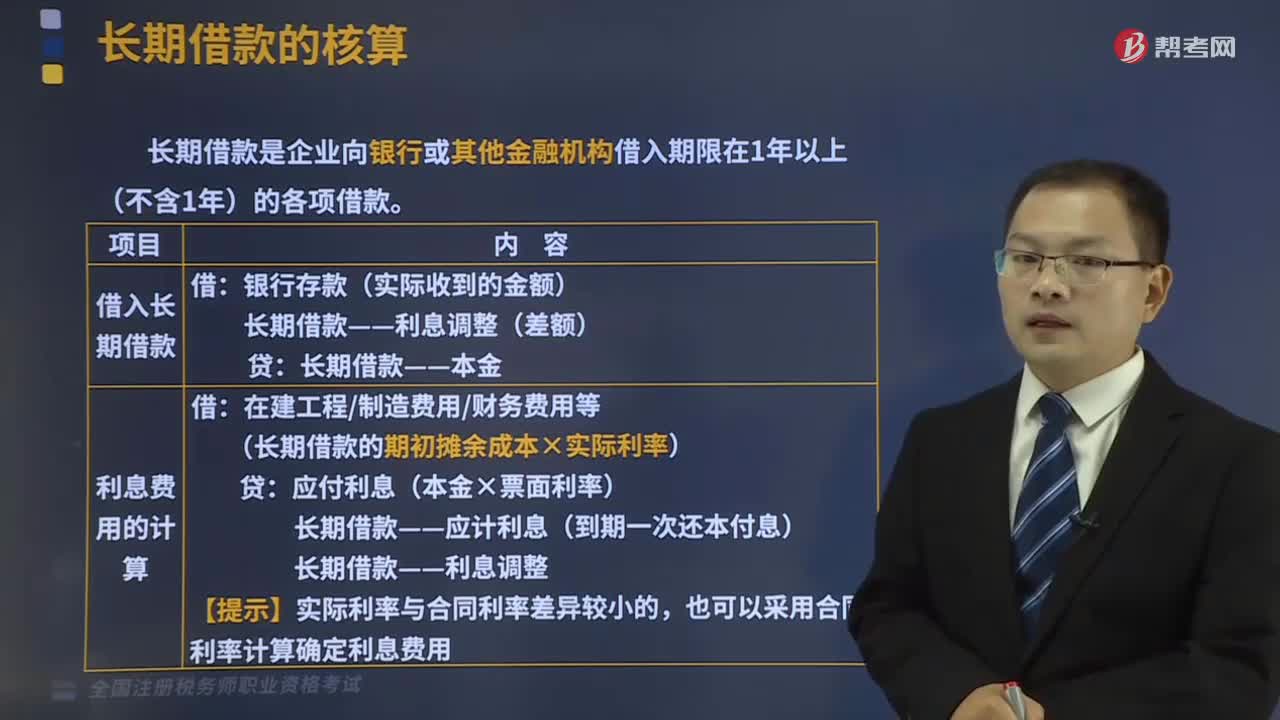

118長(zhǎng)期借款的賬務(wù)如何處理?:長(zhǎng)期借款是企業(yè)向銀行或其他金融機(jī)構(gòu)借入期限在1年以上(不含1年)的各項(xiàng)借款。(1)借入長(zhǎng)期借款:長(zhǎng)期借款——利息調(diào)整(差額):長(zhǎng)期借款——本金。(長(zhǎng)期借款的期初攤余成本×實(shí)際利率),長(zhǎng)期借款——應(yīng)計(jì)利息(到期一次還本付息),長(zhǎng)期借款——利息調(diào)整。也可以采用合同利率計(jì)算確定利息費(fèi)用,長(zhǎng)期借款——本金,在建工程、財(cái)務(wù)費(fèi)用、制造費(fèi)用等(差額)。長(zhǎng)期借款——利息調(diào)整(利息調(diào)整的余額)

99

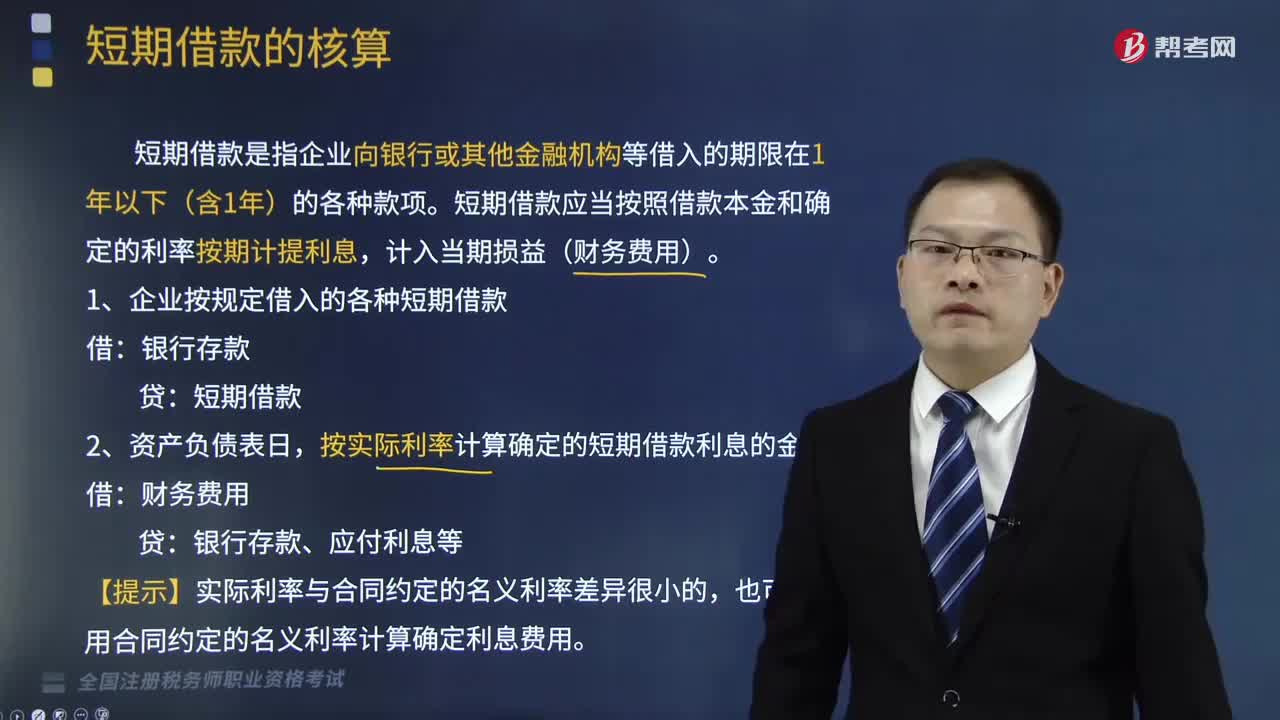

99短期借款的核算的內(nèi)容包括哪些?:短期借款是指企業(yè)向銀行或其他金融機(jī)構(gòu)等借入的期限在1年以下(含1年)的各種款項(xiàng)。短期借款應(yīng)當(dāng)按照借款本金和確定的利率按期計(jì)提利息,(1)企業(yè)按規(guī)定借入的各種短期借款:按實(shí)際利率計(jì)算確定的短期借款利息的金額。銀行存款、應(yīng)付利息等,3.企業(yè)歸還借款本金時(shí):4.在以應(yīng)收債權(quán)取得質(zhì)押借款與應(yīng)收債權(quán)有關(guān)的風(fēng)險(xiǎn)和報(bào)酬并未轉(zhuǎn)移企業(yè)自行承擔(dān)應(yīng)收債權(quán)可能產(chǎn)生的風(fēng)險(xiǎn)的情況下銀行存款(企業(yè)實(shí)際收到的款項(xiàng))

189

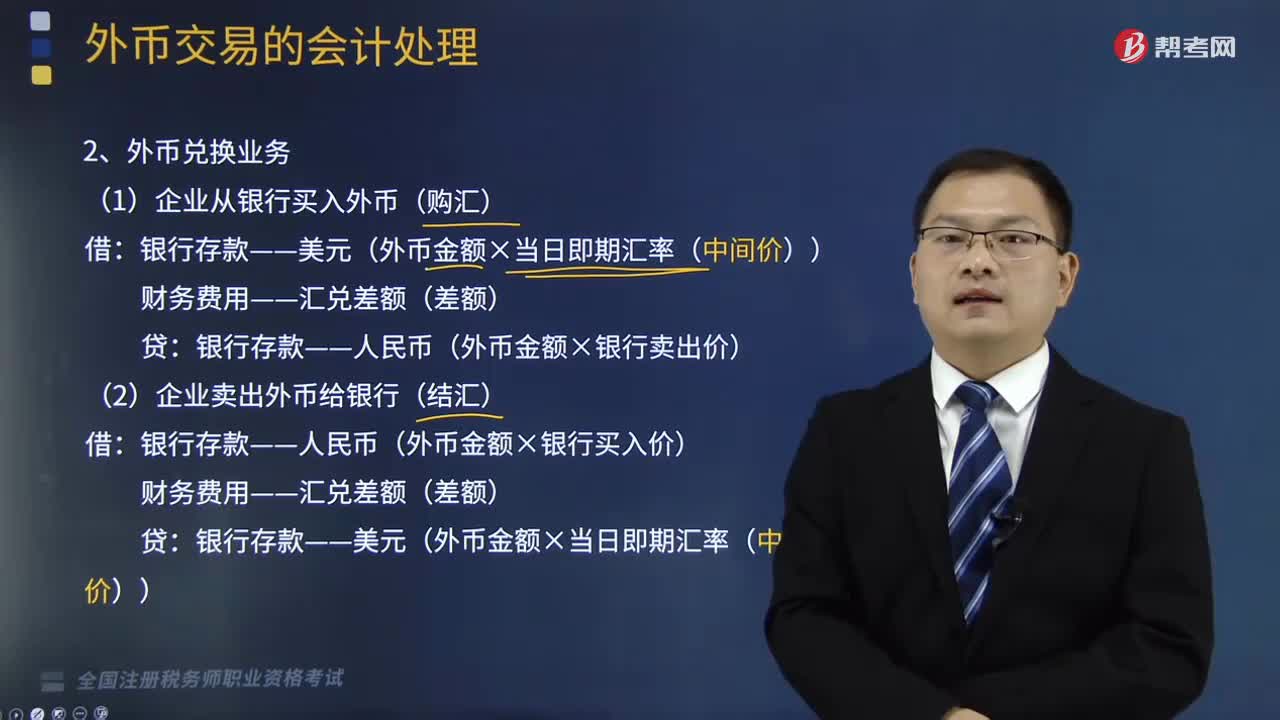

189外幣兌換業(yè)務(wù)包括哪些?以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?:以及借入或借出外幣資金業(yè)務(wù)的會(huì)計(jì)處理是怎樣的?(1)企業(yè)從銀行買(mǎi)入外幣(購(gòu)匯):銀行存款——人民幣(外幣金額×銀行賣(mài)出價(jià)),(2)企業(yè)賣(mài)出外幣給銀行(結(jié)匯),銀行存款——人民幣(外幣金額×銀行買(mǎi)入價(jià)):銀行存款——美元(外幣金額×當(dāng)日即期匯率(中間價(jià))),外幣是按照交易日的即期匯率記賬2.借入或借出外幣資金業(yè)務(wù)企業(yè)借入外幣資金時(shí)按照借入外幣時(shí)的市場(chǎng)匯率折算為記賬本位幣入賬

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門(mén)資料