下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)的應(yīng)收賬款的管理目標(biāo)是什么?以及應(yīng)收賬款的成本包括哪些?

企業(yè)的應(yīng)收賬款是企業(yè)在銷售產(chǎn)品時(shí)由于延遲收款而形成的。企業(yè)應(yīng)收賬款的存在有利于增加企業(yè)的競(jìng)爭(zhēng)力,促進(jìn)產(chǎn)品銷售,增加企業(yè)盈利。

1.應(yīng)收賬款的管理目標(biāo)

應(yīng)收賬款的存在,一方面增加企業(yè)的收入,另一方面會(huì)使企業(yè)產(chǎn)生費(fèi)用。管理應(yīng)收賬款的目標(biāo)為:

(1)在適當(dāng)利用賒銷增加企業(yè)產(chǎn)品的市場(chǎng)占有率的條件下控制應(yīng)收賬款的余額;

(2)加快應(yīng)收賬款的周轉(zhuǎn)速度。

2.應(yīng)收賬款的成本

(1)機(jī)會(huì)成本

①含義:指因投放于應(yīng)收賬款而放棄其他投資所帶來(lái)的收益。

②計(jì)算公式:

應(yīng)收賬款占用資金的應(yīng)計(jì)利息(即機(jī)會(huì)成本)

=應(yīng)收賬款占用資金×資本成本

=應(yīng)收賬款平均余額×變動(dòng)成本率×資本成本

=日銷售額×平均收現(xiàn)期×變動(dòng)成本率×資本成本

=全年銷售額/360×平均收現(xiàn)期×變動(dòng)成本率×資本成本

【提示】平均收現(xiàn)期指的是各種收現(xiàn)期的加權(quán)平均數(shù)。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-應(yīng)收賬款的管理目標(biāo)和成本120200812085316005.png)

(2)管理成本

主要是指企業(yè)管理應(yīng)收賬款所增加的費(fèi)用。

主要包括:調(diào)查顧客信用狀況的費(fèi)用、收集各種信息的費(fèi)用、賬簿的記錄費(fèi)用、收賬費(fèi)用、數(shù)據(jù)處理成本、相關(guān)管理人員成本和從第三方購(gòu)買信用信息的成本等。

(3)壞賬成本

一般與應(yīng)收賬款發(fā)生的數(shù)量成正比。

應(yīng)收賬款的壞賬成本=賒銷額×預(yù)計(jì)壞賬損失率。

(4)收賬成本

一般來(lái)說(shuō),收賬的花費(fèi)越大,收賬措施越有力,可收回的賬款應(yīng)越多,壞賬損失也就越小。

師職業(yè)資格考試-財(cái)務(wù)與會(huì)計(jì)-應(yīng)收賬款的管理目標(biāo)和成本220200812085431067.png)

下面我們以稅務(wù)師職業(yè)資格考試真題為例,給大家說(shuō)明一下這個(gè)知識(shí)點(diǎn)在考試中的應(yīng)用,希望對(duì)大家有所幫助。

【2016年稅務(wù)師職業(yè)資格考試真題】甲公司2015年度銷售收入900萬(wàn)元,確定的信用條件為“2/10,1/20,n/30”,其中占銷售收入50%的客戶選擇10天內(nèi)付款,40%的客戶選擇10天后20天內(nèi)付款、10%的客戶選擇20天后30天內(nèi)付款。假設(shè)甲公司的變動(dòng)成本率為60%、資本成本率為10%、全年天數(shù)按360天計(jì)算,則甲公司2015年度應(yīng)收賬款的機(jī)會(huì)成本為( )萬(wàn)元。

A.4.2

B.3.4

C.3.2

D.2.4

【答案】D

【解析】平均收現(xiàn)期=50%×10+40%×20+10%×30=16(天)

應(yīng)收賬款機(jī)會(huì)成本=900/360×16×60%×10%=2.4(萬(wàn)元)。

【2014年稅務(wù)師職業(yè)資格考試真題】某企業(yè)預(yù)計(jì)年銷售收入為3600萬(wàn)元,向客戶提供的信用條件為“2/10,N/30”,估計(jì)40%的客戶會(huì)享受現(xiàn)金折扣,其余客戶會(huì)在信用期滿時(shí)付款,假設(shè)企業(yè)資金的機(jī)會(huì)成本率為10%,一年按360天計(jì)算,則該企業(yè)應(yīng)收賬款的機(jī)會(huì)成本為( )萬(wàn)元。

A.10

B.18

C.22

D.24

【答案】C

【解析】應(yīng)收賬款的平均收現(xiàn)期=10×40%+30×(1-40%)=22(天),應(yīng)收賬款機(jī)會(huì)成本=3600/360×22×10%=22(萬(wàn)元)。

539

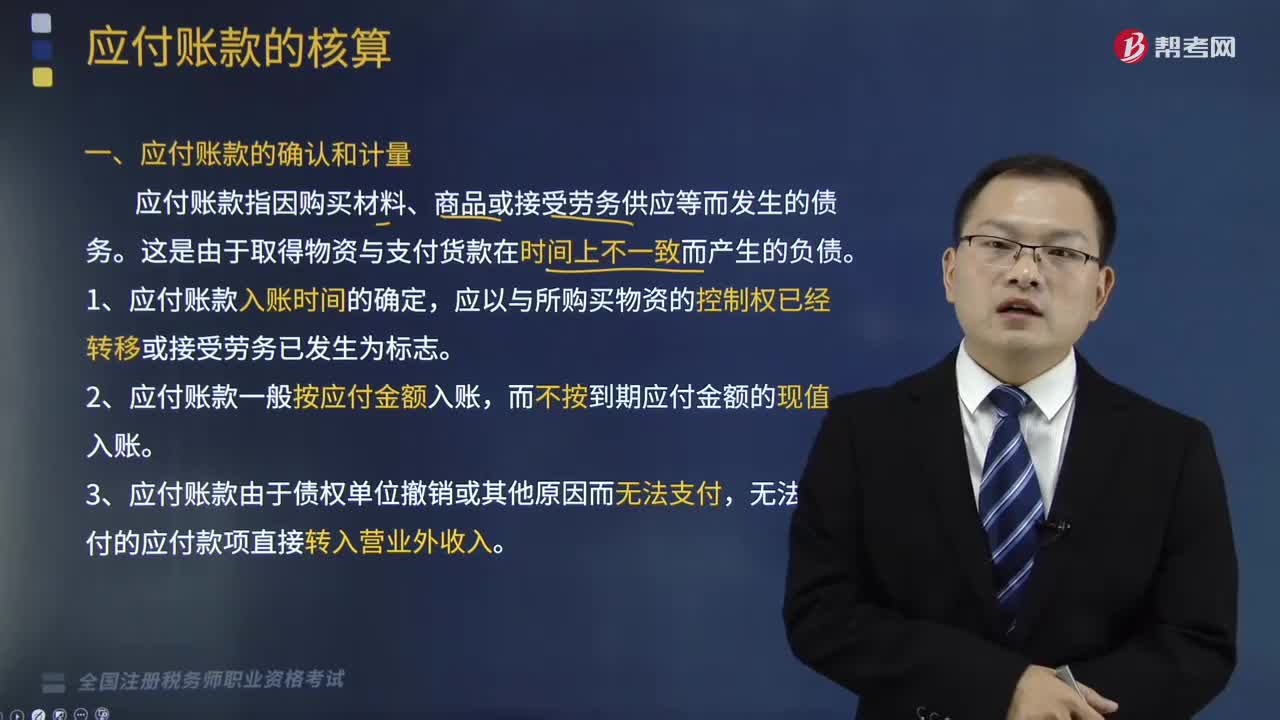

539應(yīng)付賬款的確認(rèn)和計(jì)量包括哪些內(nèi)容?以及應(yīng)付賬款的賬務(wù)處理是怎樣的?:以及應(yīng)付賬款的賬務(wù)處理是怎樣的?應(yīng)付賬款指因購(gòu)買材料、商品或接受勞務(wù)供應(yīng)等而發(fā)生的債務(wù)。這是由于取得物資與支付貨款在時(shí)間上不一致而產(chǎn)生的負(fù)債。(1)應(yīng)付賬款入賬時(shí)間的確定。(2)應(yīng)付賬款一般按應(yīng)付金額入賬。而不按到期應(yīng)付金額的現(xiàn)值入賬,(3)應(yīng)付賬款由于債權(quán)單位撤銷或其他原因而無(wú)法支付。無(wú)法支付的應(yīng)付款項(xiàng)直接轉(zhuǎn)入營(yíng)業(yè)外收入:(4)應(yīng)付賬款涉及折扣的處理,2.應(yīng)付賬款的核算。

303

303實(shí)際發(fā)生應(yīng)收賬款壞賬和收回壞賬的賬務(wù)處理是怎樣的?:實(shí)際發(fā)生應(yīng)收賬款壞賬和收回壞賬的賬務(wù)處理是怎樣的?一是期末按一定方法確定應(yīng)收款項(xiàng)的減值損失,計(jì)提壞賬準(zhǔn)備的賬務(wù)處理;三是已確認(rèn)的壞賬又收回的賬務(wù)處理。2.收回壞賬的賬務(wù)處理:應(yīng)收賬款、其他應(yīng)收款、長(zhǎng)期應(yīng)收款等。【2017年稅務(wù)師職業(yè)資格考試真題】甲公司按期末應(yīng)收款項(xiàng)余額的5%計(jì)提壞賬準(zhǔn)備。則甲公司2016年末應(yīng)計(jì)提壞賬準(zhǔn)備金額為( )萬(wàn)元”

173

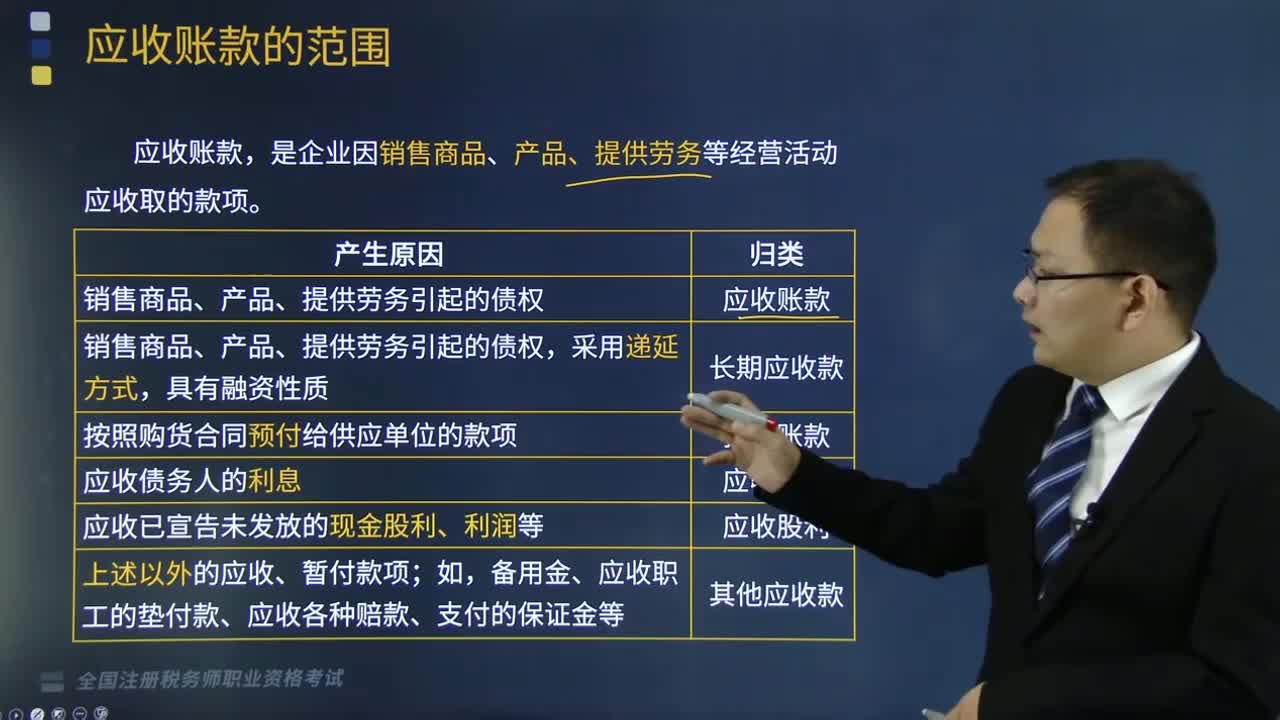

173應(yīng)收賬款的核算包括哪些內(nèi)容?:應(yīng)收賬款的核算包括哪些內(nèi)容?是企業(yè)因銷售商品、產(chǎn)品、提供勞務(wù)等經(jīng)營(yíng)活動(dòng)應(yīng)收取的款項(xiàng)。(1)應(yīng)收賬款是企業(yè)因銷售商品產(chǎn)品。(3)預(yù)付款是按照購(gòu)貨合同預(yù)付給供應(yīng)單位的款項(xiàng),是指企業(yè)應(yīng)收取的現(xiàn)金股利和應(yīng)收取其他單位分配的利潤(rùn),是企業(yè)債權(quán)投資、其他債權(quán)投資等應(yīng)收取的利息;(6)其他應(yīng)收款項(xiàng)是指上述以外的應(yīng)收、暫付款項(xiàng),備用金、應(yīng)收職工的墊付款、應(yīng)收各種賠款、支付的保證金等,2.應(yīng)收賬款的計(jì)價(jià)。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號(hào)

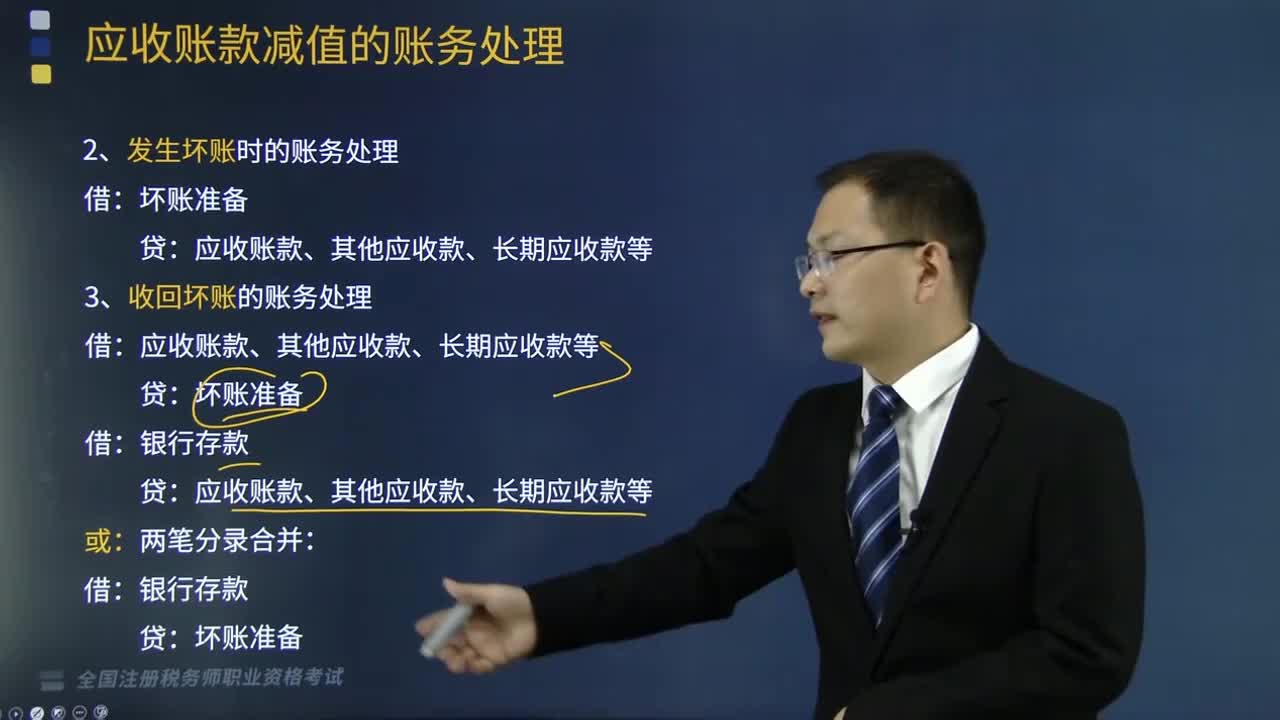

獲取更多考試熱門資料