下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:37

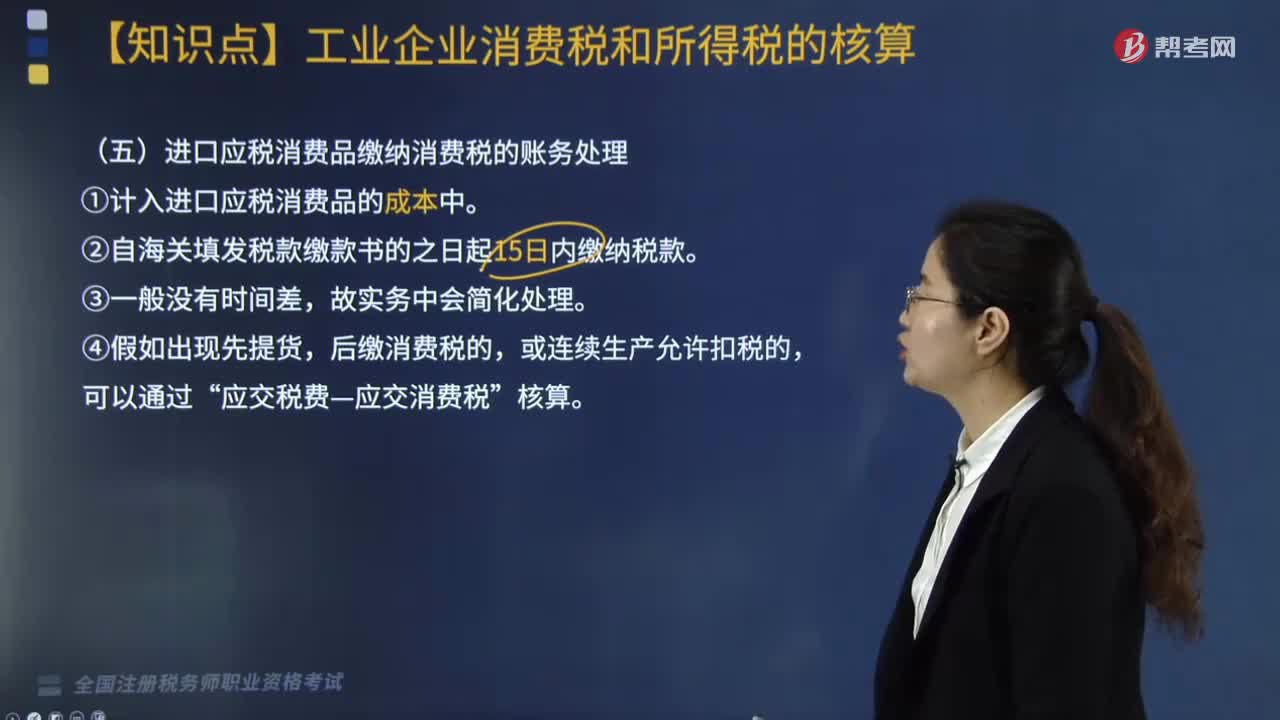

00:37進口應稅消費品繳納消費稅的賬務如何處理?:進口應稅消費品繳納消費稅的賬務如何處理?進口應稅消費品,由進EI者繳納消費稅,繳納的消費稅應計入進口應稅消費品的成本。企業(yè)進EI應稅消費品,應當自海關填發(fā)稅款繳款書的次日起15日內(nèi)繳納稅款。繳納消費稅與進口貨物入賬基本上沒有時間差。進ISI應稅消費品繳納的消費稅一般不通過“在將消費稅計入進口應稅消費品成本時,如出現(xiàn)先提貨、后繳納消費稅的,或者用于連續(xù)生產(chǎn)其他應稅消費品按規(guī)定允許扣稅的。

03:09

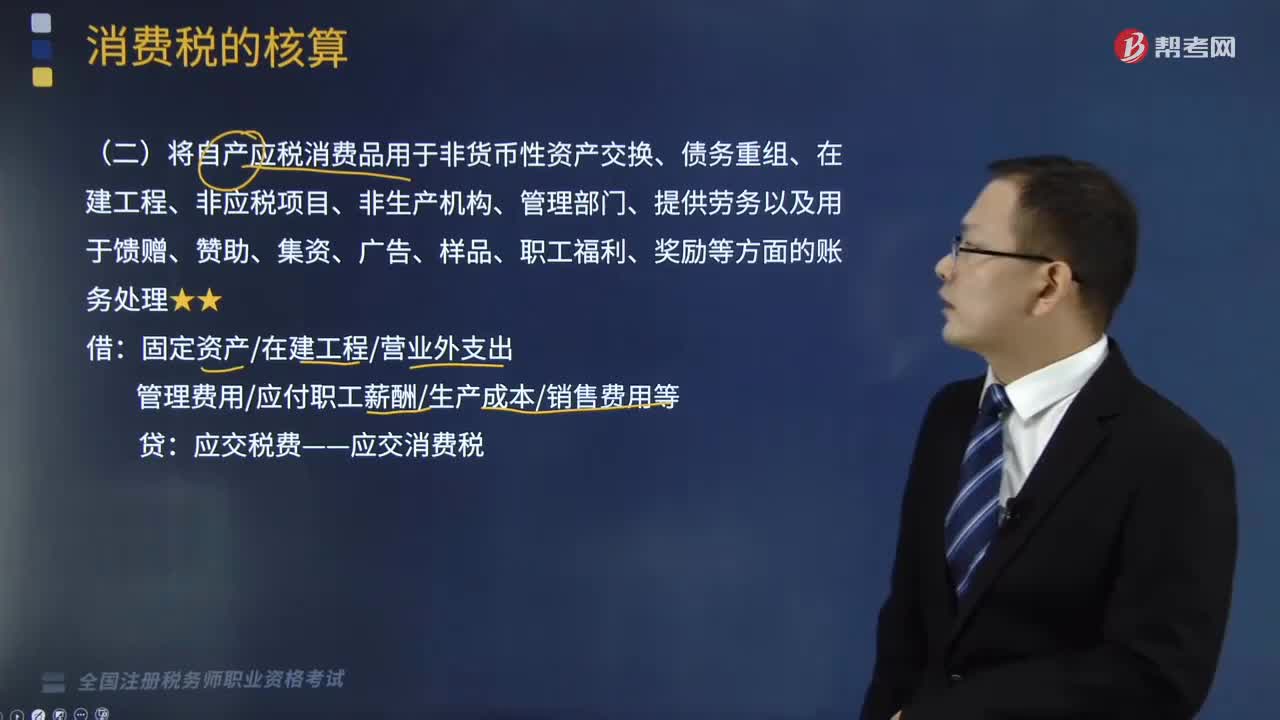

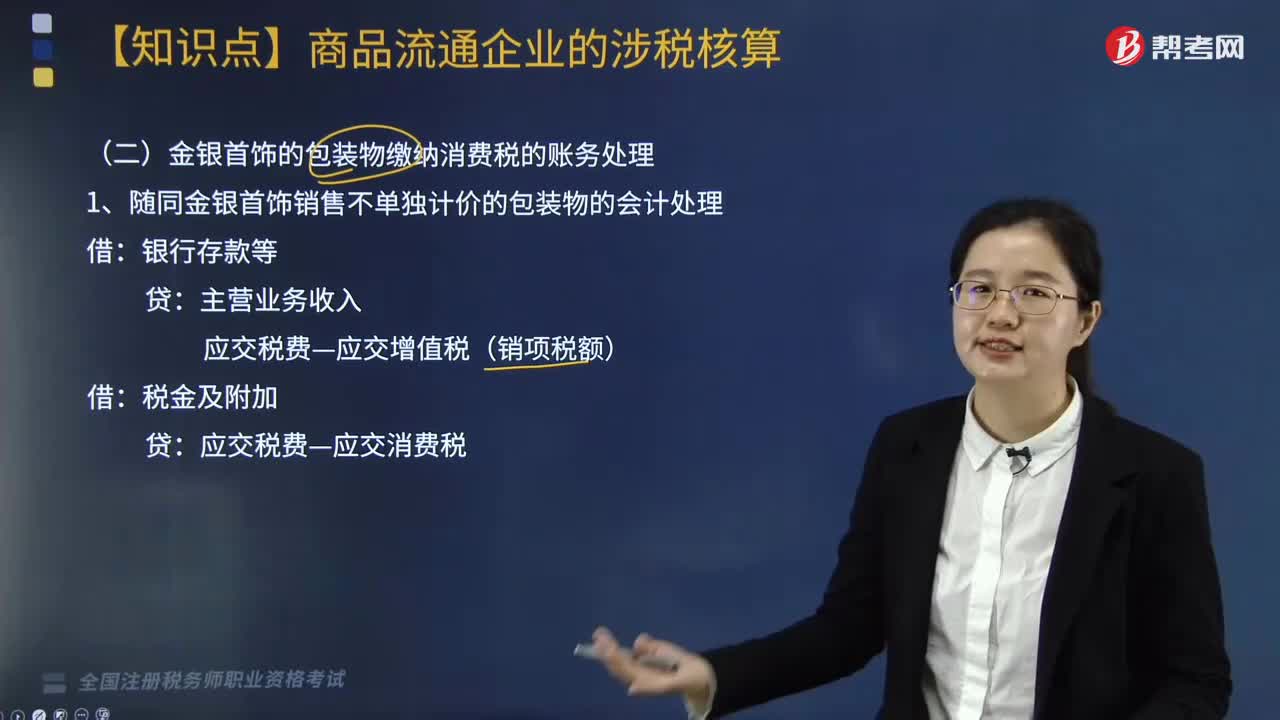

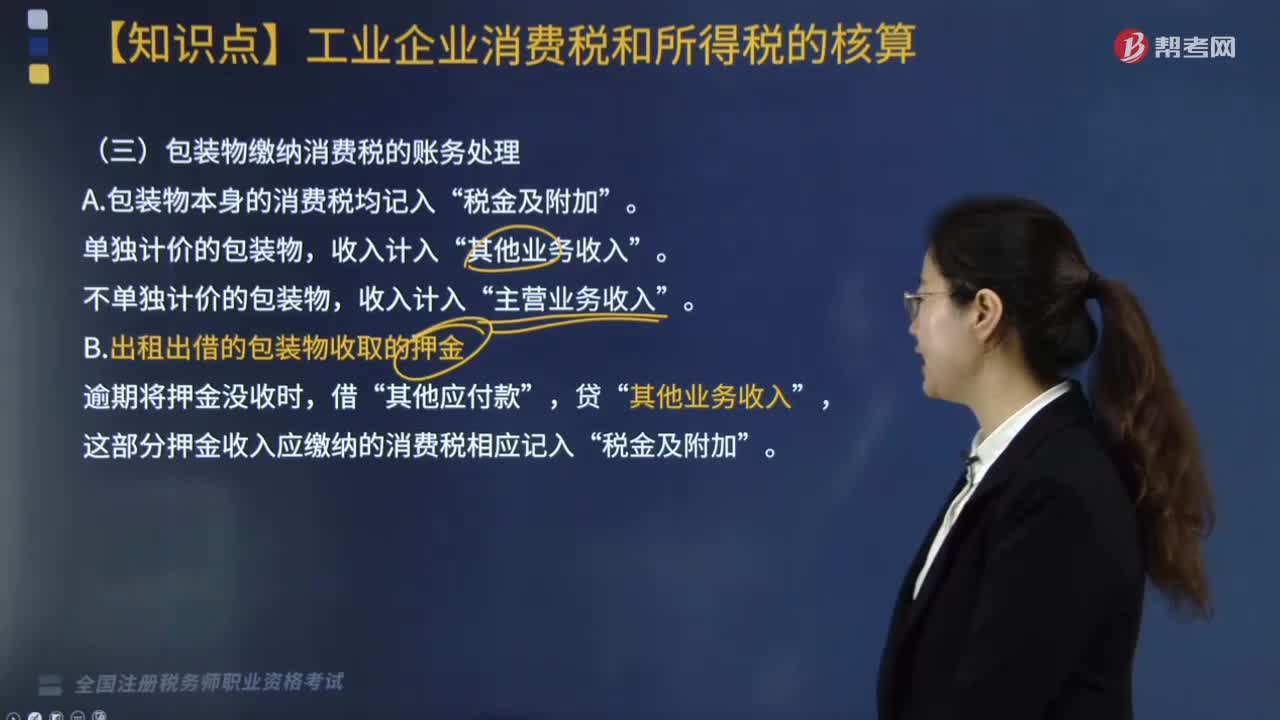

03:09包裝物繳納消費稅的賬務如何處理?:包裝物繳納消費稅的賬務如何處理?對包裝物繳納消費稅有四類,A. 包裝物本身的消費稅均記入“單獨計價的包裝物,其他業(yè)務收入”不單獨計價的包裝物。收入計入,主營業(yè)務收入“B.出租出借的包裝物收取的押金”其他業(yè)務收入,這部分押金收入應繳納的消費稅相應記入“稅金及附加”C. 包裝物已經(jīng)作價銷售,為促使購貨人將包裝物退回而另外加收的押金“逾期將押金沒收時”其他應付款,應交稅費—應交消費稅“營業(yè)外收入。

05:44

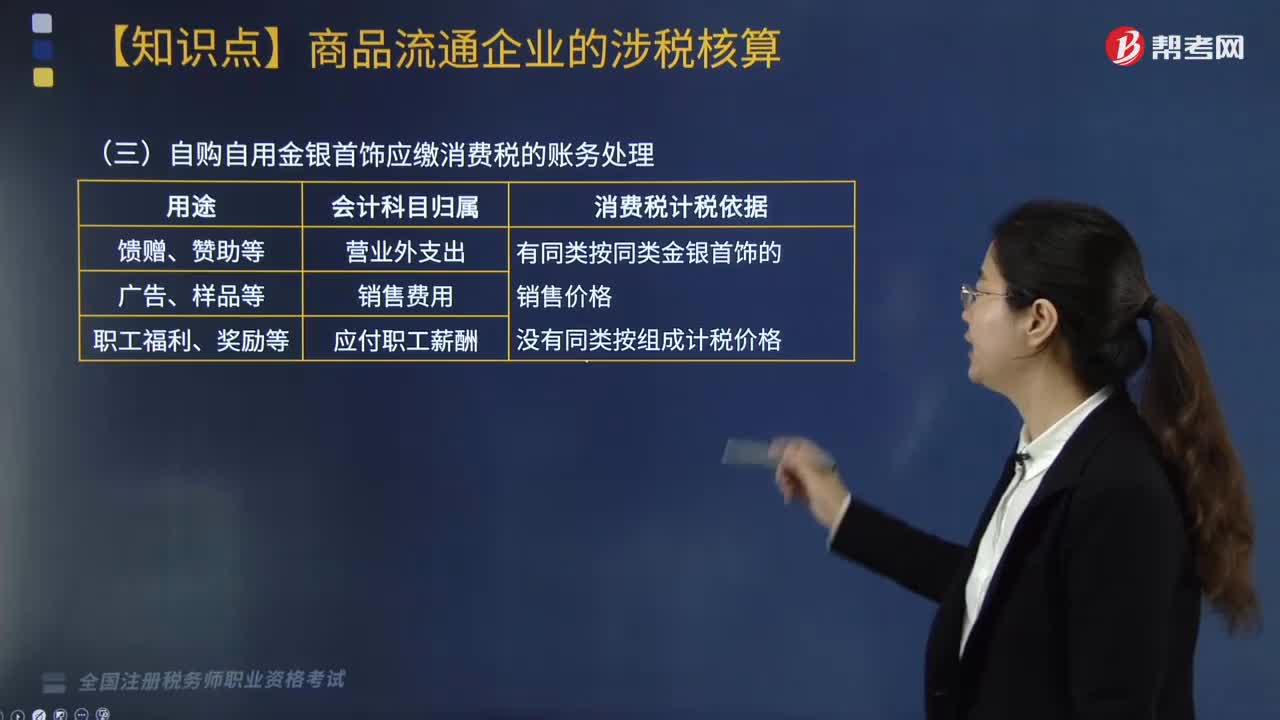

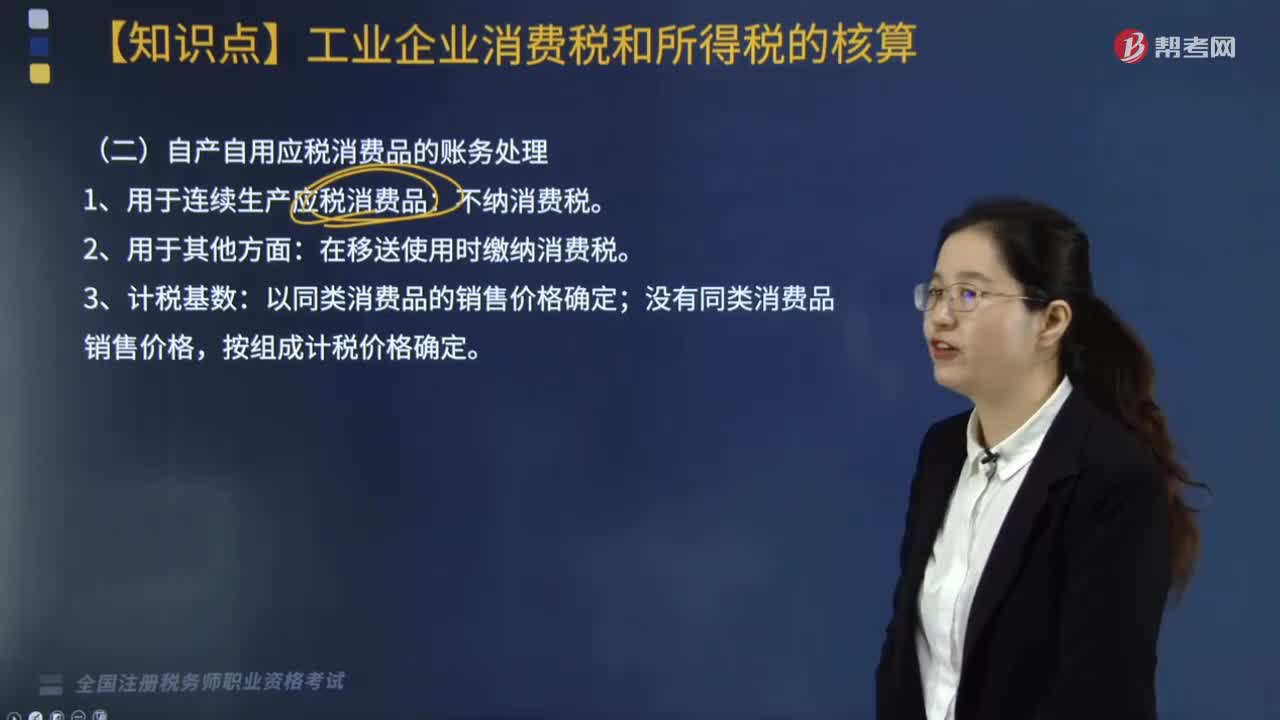

05:44自產(chǎn)自用應稅消費品的賬務如何處理?:自產(chǎn)自用應稅消費品的賬務如何處理?增值稅和消費稅都是按流轉(zhuǎn)額征收的稅種,增值稅是指銷售產(chǎn)品含應稅勞務在流轉(zhuǎn)過程中產(chǎn)生的增值額作為計稅依據(jù)而征收的一種流轉(zhuǎn)稅,在移送使用時繳納消費稅。按組成計稅價格確定。①實行從價定率辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(成本+利潤)÷(1-比例稅率):應納消費稅=組成計稅價格×比例稅率②實行復合計稅辦法計算納稅的組成計稅價格計算公式

03:12

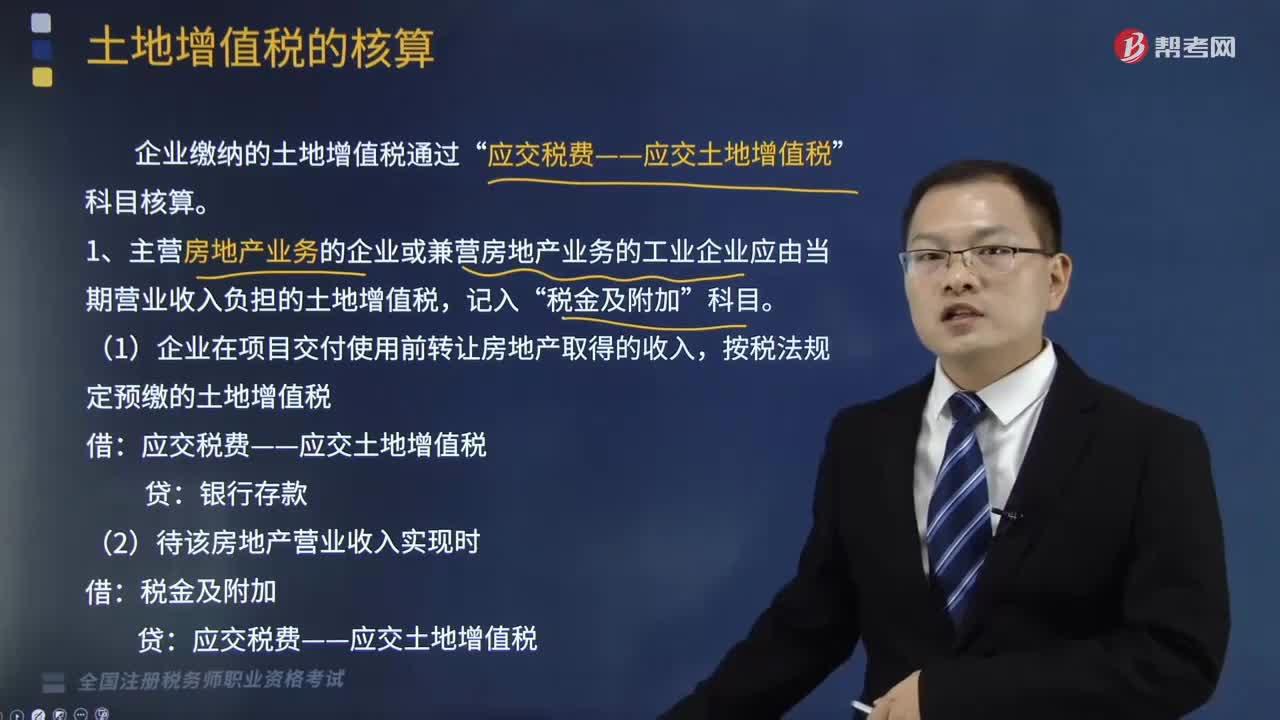

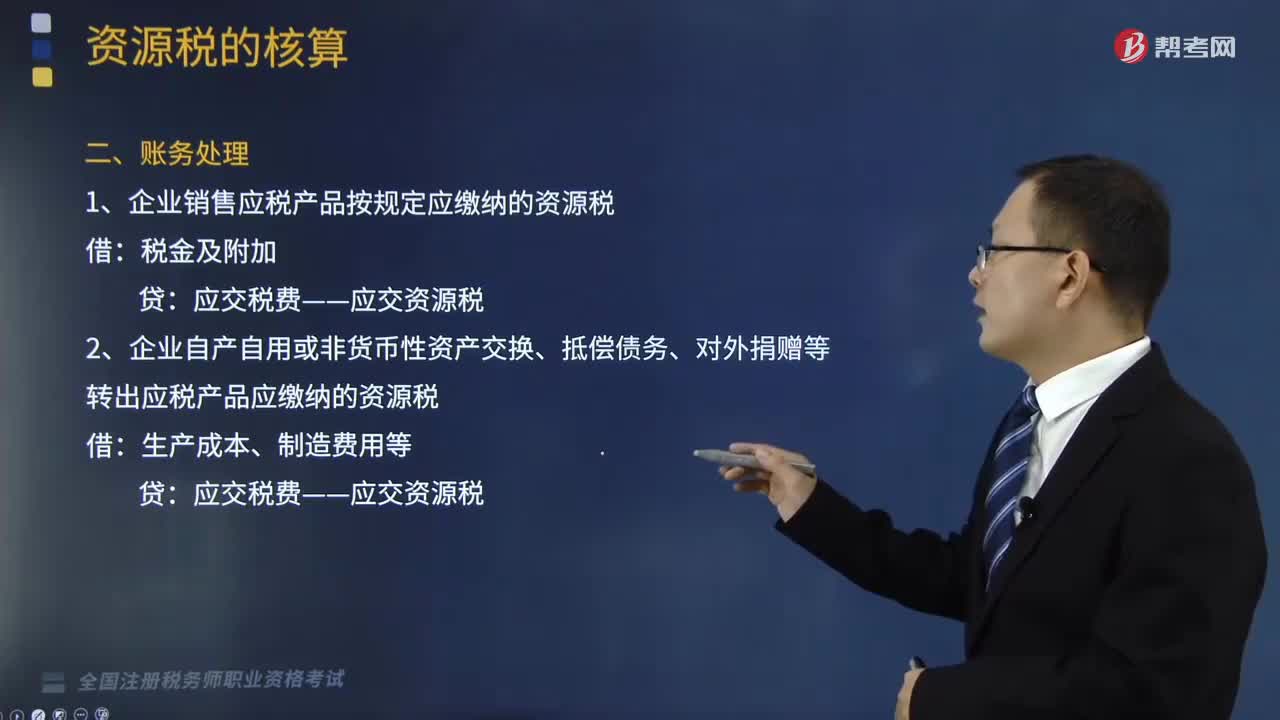

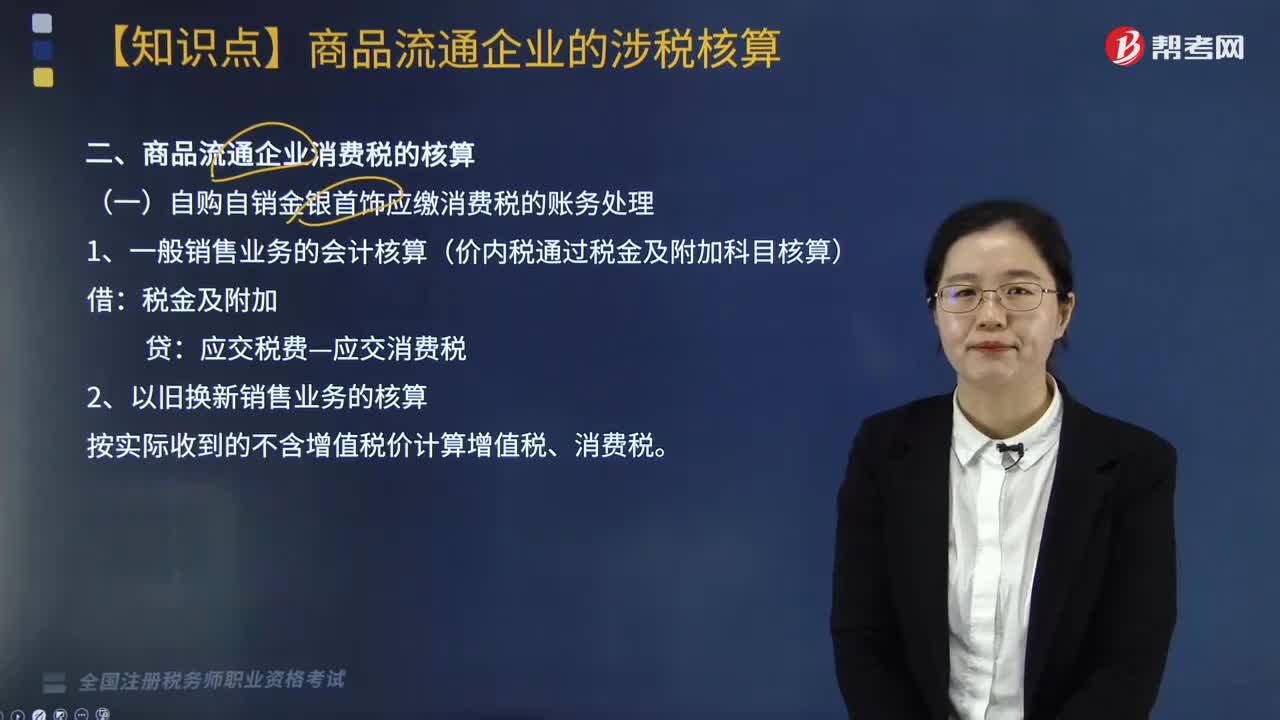

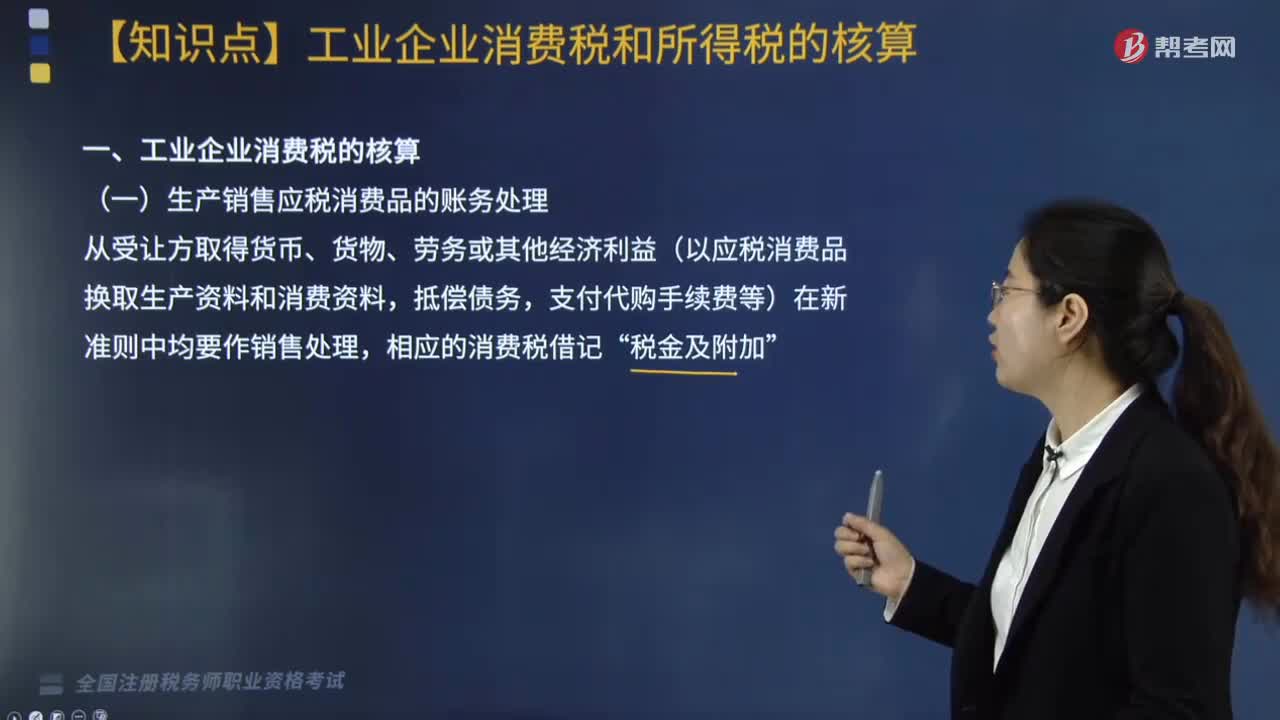

03:12生產(chǎn)銷售應稅消費品的賬務如何處理?:生產(chǎn)銷售應稅消費品的賬務如何處理?生產(chǎn)銷售應稅消費品的賬務處理是從受讓方取得,從受讓方取得貨幣、貨物、勞務或其他經(jīng)濟利益(以應稅消費品換取生產(chǎn)資料和消費資料。抵償債務,支付代購手續(xù)費等)在新準則中均要作銷售處理,相應的消費稅借記,稅金及附加“【例題】某汽車制造廠2019年6月銷售小轎車30輛,款項已到,增值稅銷項稅額=30×120000×13%=468000(元)。

05:03

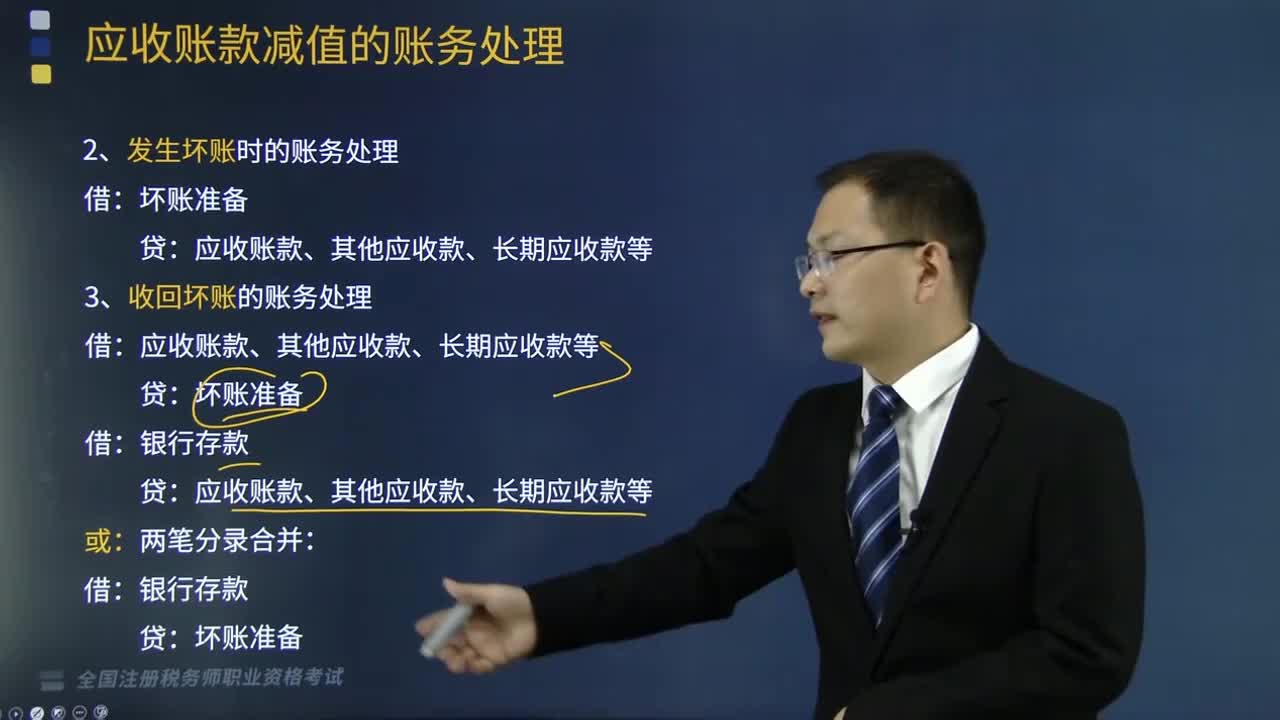

05:03實際發(fā)生應收賬款壞賬和收回壞賬的賬務處理是怎樣的?:實際發(fā)生應收賬款壞賬和收回壞賬的賬務處理是怎樣的?一是期末按一定方法確定應收款項的減值損失,計提壞賬準備的賬務處理;三是已確認的壞賬又收回的賬務處理。2.收回壞賬的賬務處理:應收賬款、其他應收款、長期應收款等。【2017年稅務師職業(yè)資格考試真題】甲公司按期末應收款項余額的5%計提壞賬準備。則甲公司2016年末應計提壞賬準備金額為( )萬元”

08:05

08:05視同銷售的有關賬務如何進行會計處理?:視同銷售的有關賬務如何進行會計處理?一般納稅人的會計處理包括集體福利、對外投資、分配利潤、對外捐贈、無償提供服務、無償轉(zhuǎn)讓無形資產(chǎn)或者不動產(chǎn),(1)將自產(chǎn)、委托加工的貨物用于非增值稅應稅項目;(2)將自產(chǎn)、委托加工的貨物用于集體福利或者個人消費;a.購入時已抵扣增值稅進項稅額:應交稅費—應交增值稅(進項稅額):應交稅費—應交增值稅(進項稅額轉(zhuǎn)出):b.購入時未抵扣增值稅進項稅額:庫存商品(成本)

04:12

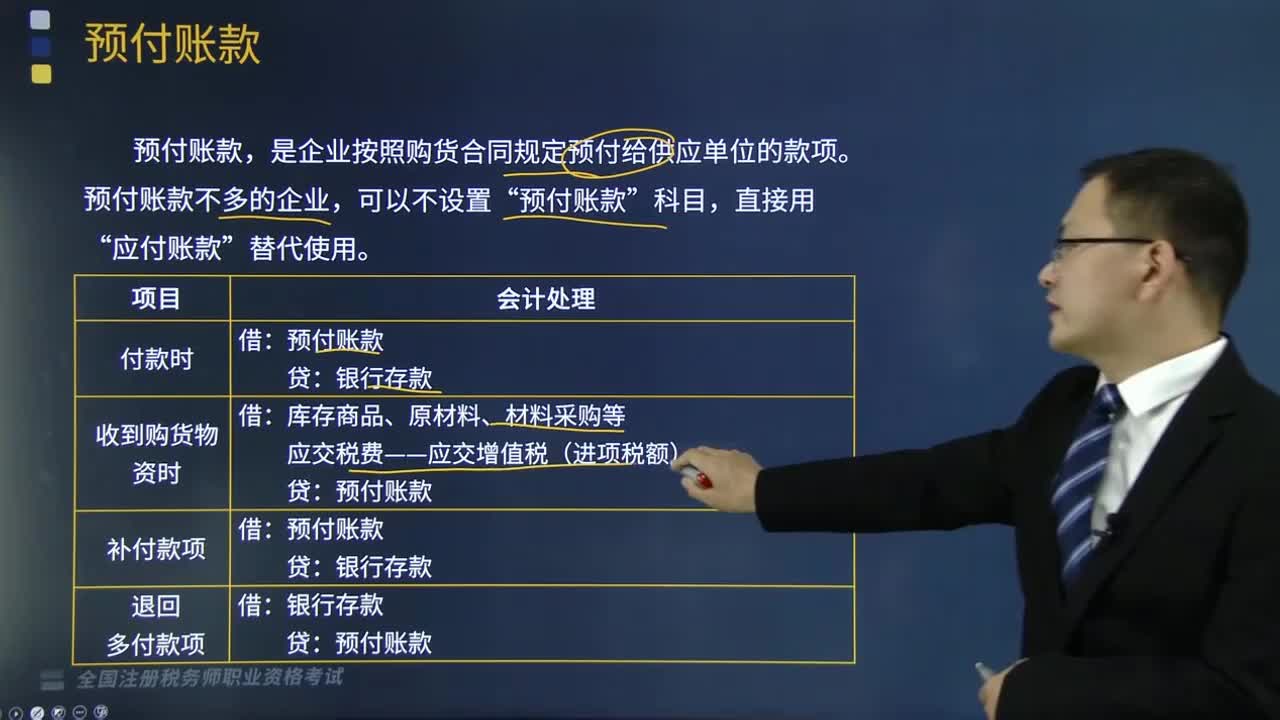

04:12預付賬款的賬務處理是怎樣的?:預付賬款的賬務處理是怎樣的?是企業(yè)按照購貨合同規(guī)定預付給供應單位的款項。預付賬款不多的企業(yè),應交稅費——應交增值稅(進項稅額)”銀行存款,預付款項”所屬明細科目的借方余額列示“【例題·多選題】下列關于預付賬款的核算,A.預付賬款屬于企業(yè)的短期債權,B.預付賬款不多的企業(yè)“應收賬款”的借方;C.如果企業(yè)把預付賬款計入了應付賬款,預付賬款D.預付賬款不可以計提壞賬準備E.企業(yè)預付的款項以預付金額入賬

04:36

04:36如何對票據(jù)貼現(xiàn)進行賬務處理?:如何對票據(jù)貼現(xiàn)進行賬務處理?是指企業(yè)以未到期票據(jù)向銀行融通資金,銀行按照貼現(xiàn)額付給企業(yè)的融資行為。票據(jù)貼現(xiàn)賬務處理:短期借款(到期值),②到期債務人還款,銀行存款(到期值),應收賬款(到期值):應收票據(jù):M公司交來一張出票日期為5月1日、面值113000元、期限為3個月的商業(yè)承兌無息匯票,該企業(yè)6月1日持票據(jù)到銀行貼現(xiàn):本項貼現(xiàn)業(yè)務符合金融資產(chǎn)終止確認條件

01:37

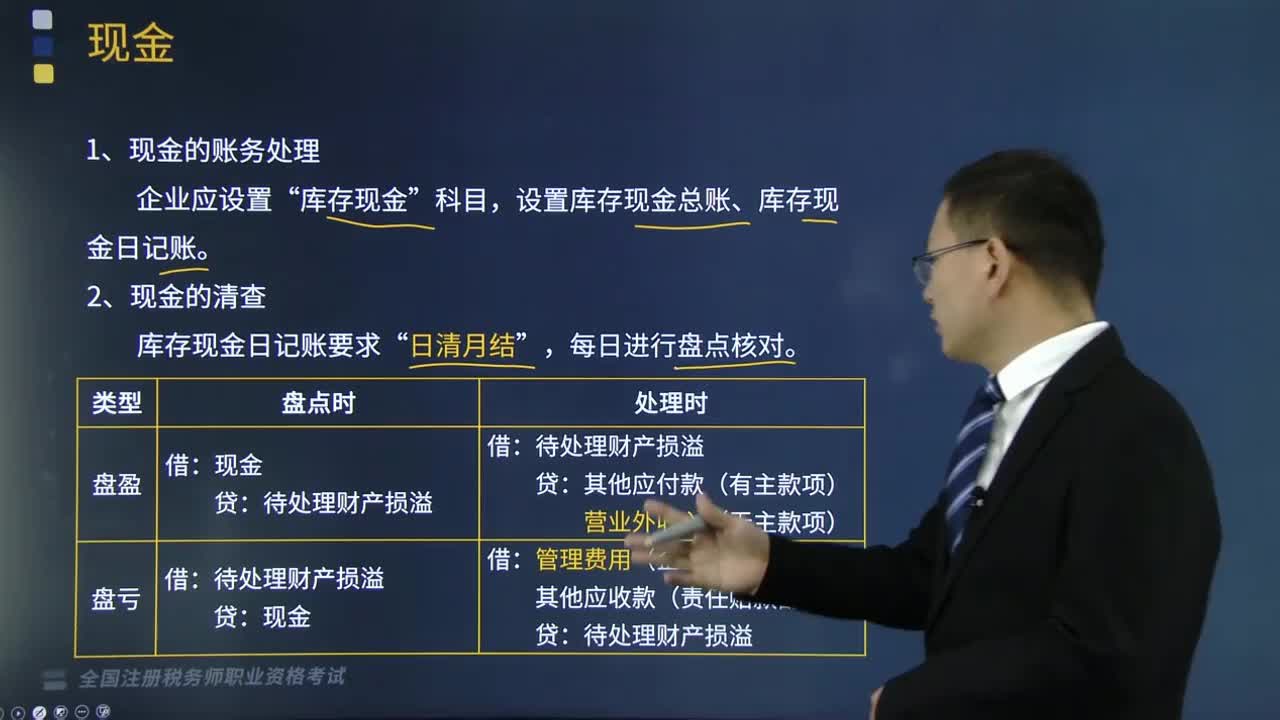

01:37如何對現(xiàn)金進行賬務處理?:如何對現(xiàn)金進行賬務處理?現(xiàn)金是企業(yè)中流動性最強的一項資產(chǎn),狹義的現(xiàn)金指企業(yè)為滿足日常零星開支而存放在財會部門金庫中的各種貨幣,廣義的現(xiàn)金包括紙幣、硬幣、銀行活期存款、銀行本票、銀行匯票等內(nèi)容。1.現(xiàn)金的賬務處理,為了核算和監(jiān)督庫存現(xiàn)金的收入、支出和結(jié)存情況“庫存現(xiàn)金,設置庫存現(xiàn)金總賬、庫存現(xiàn)金日記賬“由出納人員根據(jù)收、付款憑證。應計算當日的現(xiàn)金收入合計數(shù)、現(xiàn)金支出合計數(shù)和結(jié)余數(shù)。

05:28

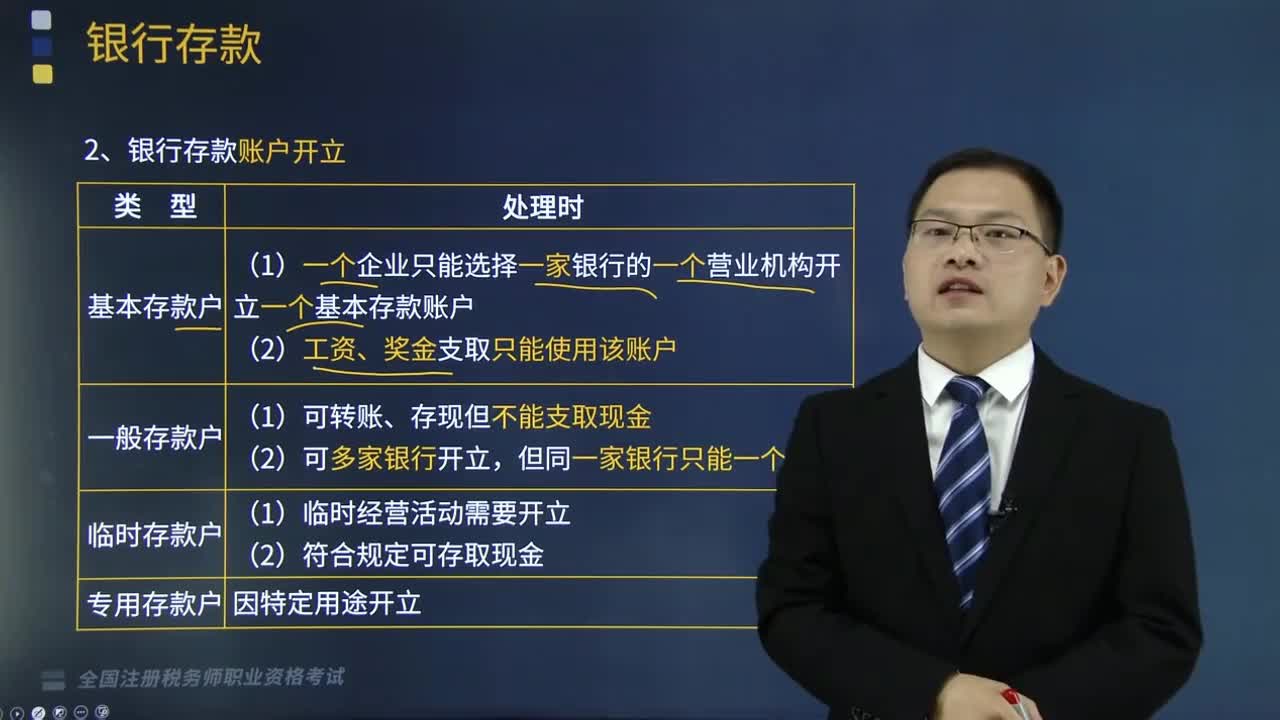

05:28銀行存款業(yè)務的賬務處理包括哪些內(nèi)容?:銀行存款是儲存在銀行的款項,銀行存款業(yè)務的賬務處理如下:1.銀行存款賬戶開立;(1)基本存款賬戶。①一個企業(yè)只能選擇一家銀行的一個營業(yè)機構(gòu)開立一個基本存款賬戶;②工資、獎金支取只能使用該賬戶,①可轉(zhuǎn)賬、存現(xiàn)但不能支取現(xiàn)金;2.銀行存款損失的核算“對于因金融機構(gòu)的破產(chǎn)而造成的無法收回的銀行存款”銀行對賬單”企業(yè)銀行存款賬面余額與銀行對賬單余額之間如有差額。銀行存款余額調(diào)節(jié)表。

03:44

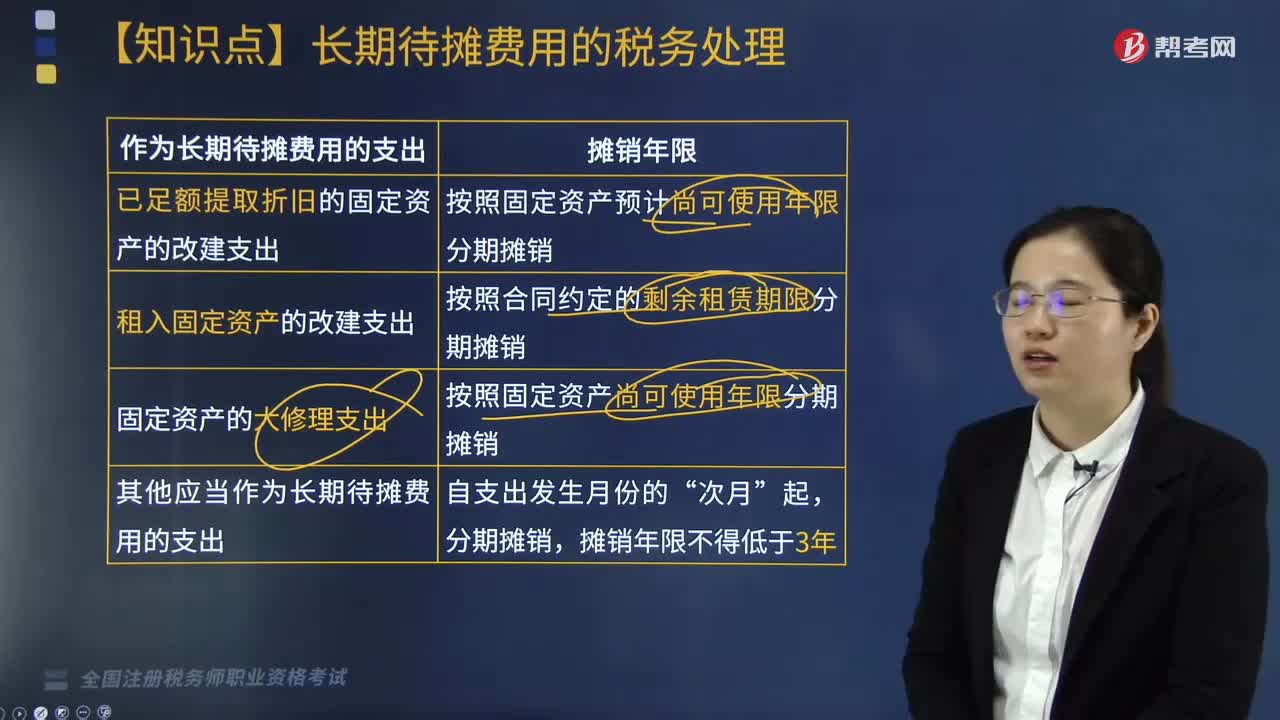

03:44長期待攤費用如何進行稅務處理?:企業(yè)發(fā)生的已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出。除了屬于已足額提取折舊的固定資產(chǎn)和租入固定資產(chǎn)外,除了已足額提取折舊的固定資產(chǎn)和以經(jīng)營租賃方式租入的固定資產(chǎn)外,【解釋】固定資產(chǎn)的大修理支出。【解析】租入固定資產(chǎn)的改建支出;A.融資租入固定資產(chǎn)的租賃費支出,D.已提足折舊的固定資產(chǎn)的改建支出,按照規(guī)定構(gòu)成融資租入固定資產(chǎn)價值的部分應當提取折舊費用。

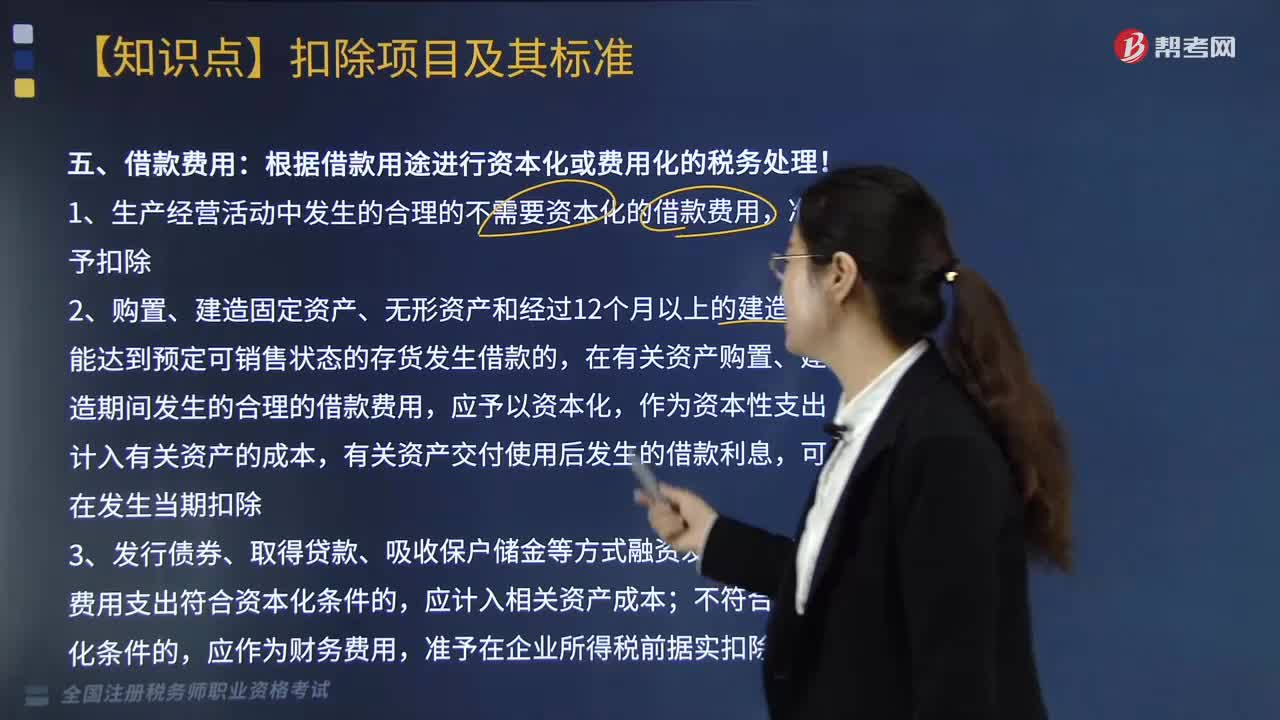

02:23

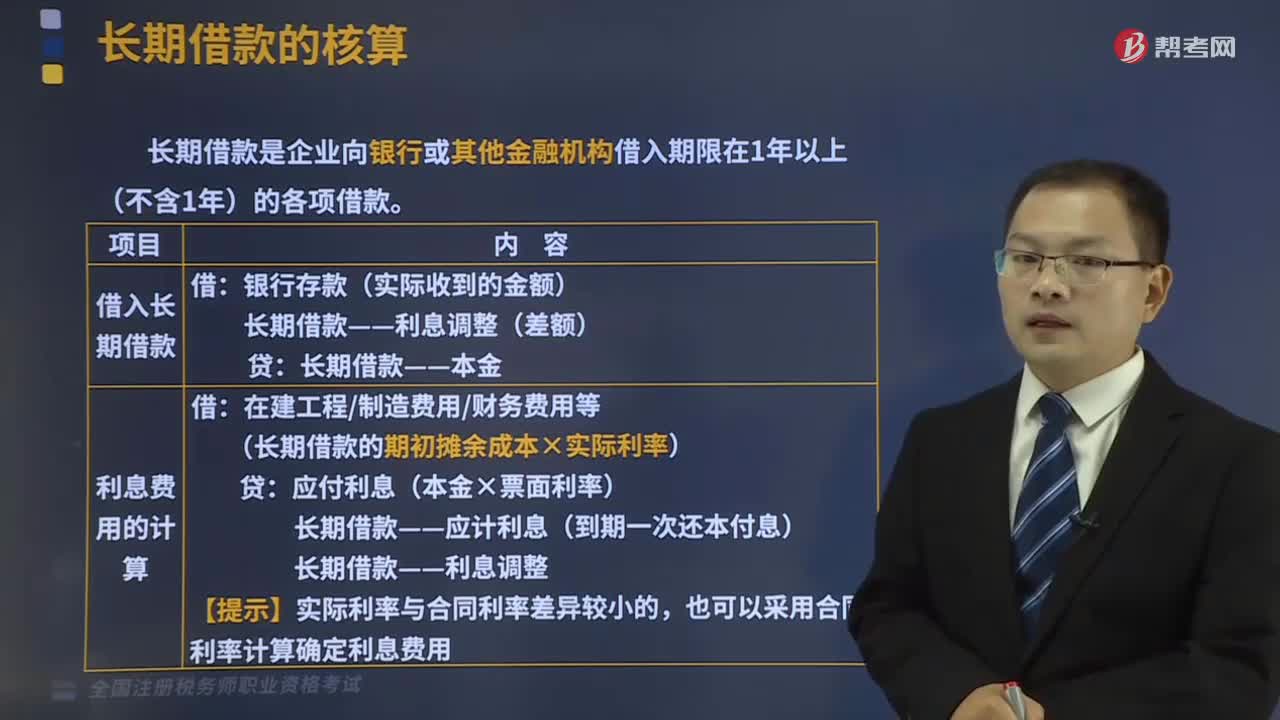

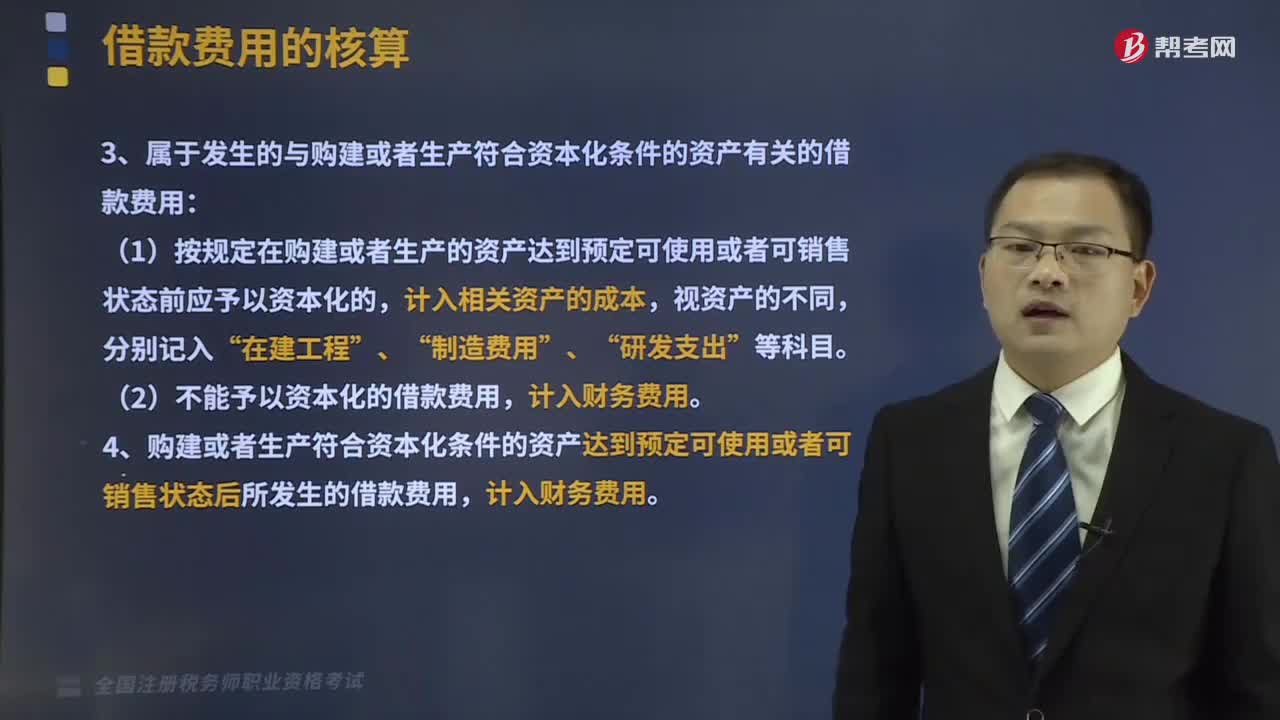

02:23企業(yè)中借款費用和匯兌損失的賬務如何處理?:借款費用是指企業(yè)因借入資金所付出的代價,包括按照《企業(yè)會計準則第22號——金融工具確認和計量》規(guī)定的實際利率法計算確定的利息費用(包括折價或者溢價的攤銷和輔助費用)以及因外幣借款而發(fā)生的匯兌差額等。根據(jù)借款用途進行資本化或費用化的稅務處理,1. 生產(chǎn)經(jīng)營活動中發(fā)生的合理的不需要資本化的借款費用。在有關資產(chǎn)購置、建造期間發(fā)生的合理的借款費用,有關資產(chǎn)交付使用后發(fā)生的借款利息。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日