下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

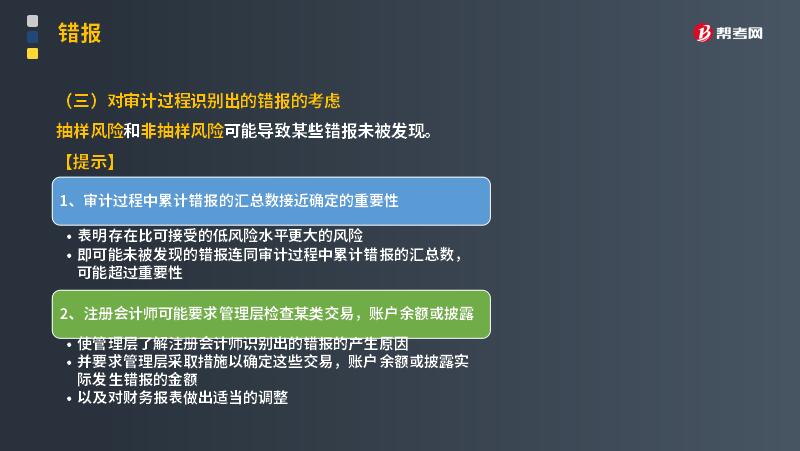

對審計過程識別出的錯報的考慮有哪些?

錯報可能不會孤立發(fā)生,一項錯報的發(fā)生還可能表明存在其他錯報。例如,注冊會計師識別出由于內部控制失效而導致的錯報,或被審計單位廣泛運用不恰當的假設或評估方法而導致的錯報,均可能表明還存在其他錯報。

抽樣風險和非抽樣風險可能導致某些錯報未被發(fā)現(xiàn)。

【提示】

1. 審計過程中累計錯報的匯總數接近確定的重要性

① 表明存在比可接受的低風險水平更大的風險;

② 即可能未被發(fā)現(xiàn)的錯報連同審計過程中累計錯報的匯總數,可能超過重要性。

2. 注冊會計師可能要求管理層檢查某類交易,賬戶余額或披露

① 使管理層了解注冊會計師識別出的錯報的產生原因;

② 并要求管理層采取措施以確定這些交易,賬戶余額或披露實際發(fā)生錯報的金額;

③ 以及對財務報表做出適當的調整。

下面以注冊會計師考試題為例,向大家介紹這個知識點在考試中的應用,希望大家認真理解,仔細分析。

【2013年注冊會計師考試真題】 對A于審計過程中累積的錯報,下列做法中,正確的是( )。

A.如果錯報單獨或匯總起來未超過財務報表整體的重要性,注冊會計師可以不要求管理層更正

B.如果錯報單獨或匯總起來未超過實際執(zhí)行的重要性,注冊會計師可以不要求管理層更正

C.如果錯報不影響確定財務報表整體的重要性時選定的基準,注冊會計師可以不要求管理層更正

D.注冊會計師應當要求管理層更正審計過程中累積的所有錯報

【答案】D

【解析】除非法律法規(guī)禁止,注冊會計師應當及時將審計過程中累積的所有錯報與適當層級的管理層進行溝通。注冊會計師還應當要求管理層更正這些錯報。

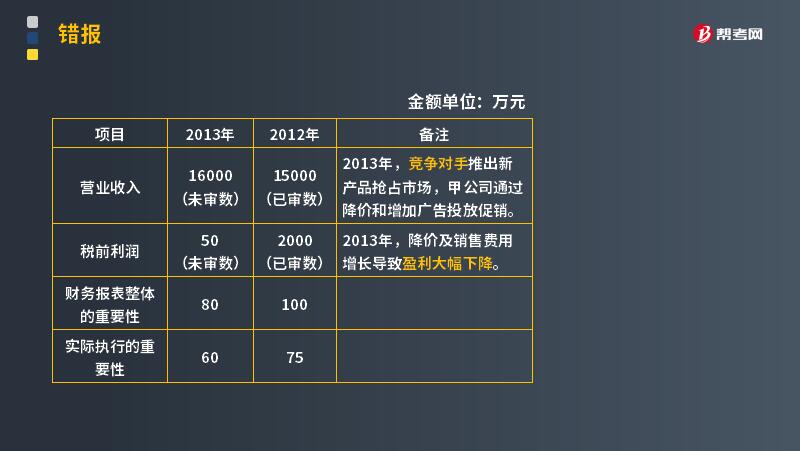

【2014年注冊會計師考試真題】上市公司甲公司是ABC會計師事務所的常年審計客戶,A注冊會計師負責審計甲公司2013年度財務報表。審計工作底稿中與確定重要性和評估錯報相關的部分內容摘錄如下:

(1)2012年度財務報表整體的重要性以稅前利潤的5%計算。2013年,由于甲公司處于盈虧臨界點,A注冊會計師以過去三年稅前利潤的平均值作為基準確定財務報表整體的重要性。

(2)由于2012年度審計中提出的多項審計調整建議金額均不重大,A注冊會計師確定2013年度實際執(zhí)行的重要性為財務報表整體重要性的75%,與2012年度保持一致。

(3)2013年,治理層提出希望知悉審計過程中發(fā)現(xiàn)的所有錯報,因此,A注冊會計師確定2013年度明顯微小錯報的臨界值為0。

(4)甲公司2013年末非流動負債余額中包括一年內到期的長期借款2500萬元,占非流動負債總額的50%。A注冊會計師認為,該錯報對利潤表沒有影響,不屬于重大錯報,同意管理層不予調整。

(5)A注冊會計師僅發(fā)現(xiàn)一筆影響利潤表的錯報,即管理費用少計60萬元。A注冊會計師認為,該錯報金額小于財務報表整體的重要性,不屬于重大錯報,同意管理層不予調整。

要求:針對上述第(1)至(5)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

【答案】

(1)恰當。

(2)不恰當。2012年度有多項審計調整,甲公司在2013年面臨較大市場壓力,顯示項目總體風險較高,將實際執(zhí)行的重要性確定為財務報表整體重要性的75%不恰當。

(3)恰當。

(4)不恰當。該分類錯報對其所影響的賬戶重大/很可能影響關鍵財務指標(如營運資金),應作為重大錯報。

(5)不恰當。該錯報雖然小于財務報表整體的重要性,但會使甲公司稅前利潤由盈利轉為虧損,屬于重大錯報。

80

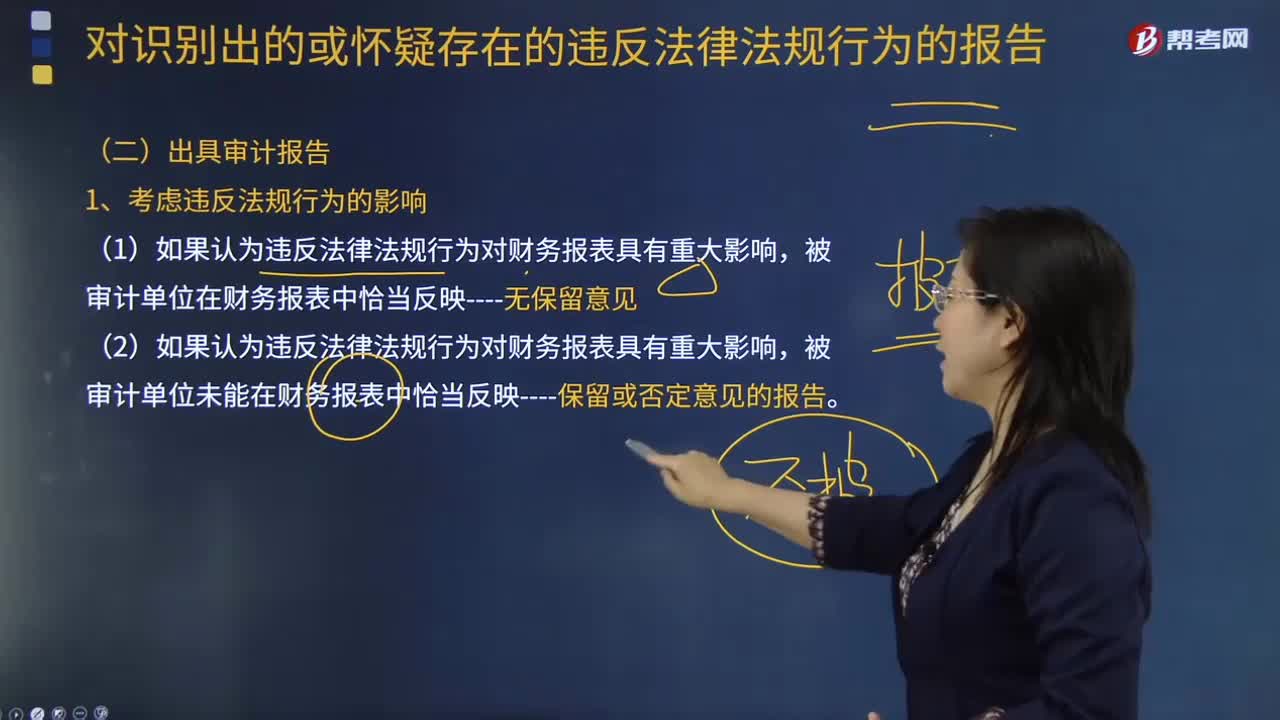

80出具審計報告前需要考慮哪些事情?:出具審計報告前需要考慮哪些事情?

116

116注冊會計師對集團財務報表出具的審計報告不應提及組成部分注冊會計師嗎?:注冊會計師對集團財務報表出具的審計報告不應提及組成部分注冊會計師嗎?

396

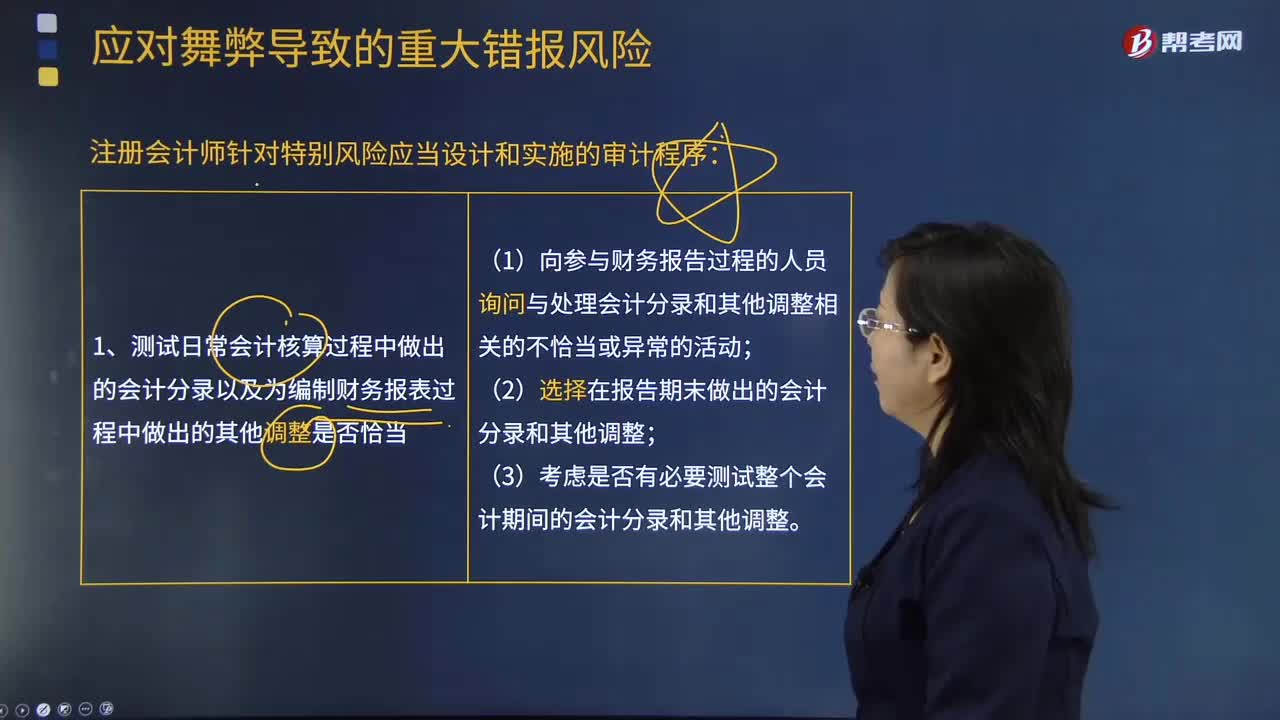

396注冊會計師針對特別風險應當設計和實施的審計程序包括哪些?:注冊會計師針對特別風險應當設計和實施的審計程序包括哪些?1.測試日常會計核算過程中作出的會計分錄以及為編制財務報表過程中作出的其他調整是否適當。(1)向參與財務報告過程的人員詢問與處理會計分錄和其他調整相關的不恰當或異常的活動;(1)評價管理層在做出會計估計時所作的判斷和決策是否反映出管理層的某種偏向(即使判斷和決策單獨看起來是合理的)。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料