下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

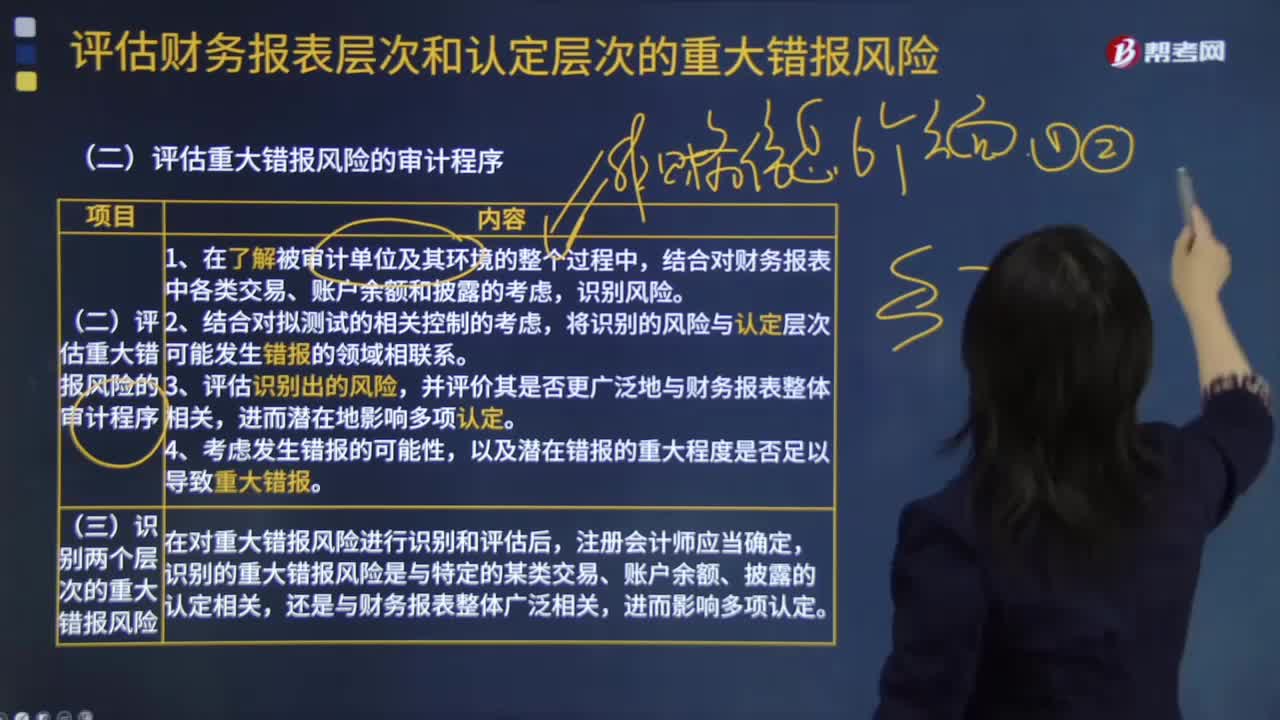

評估重大錯報風險的審計程序有哪些?

在評估重大錯報風險時,注冊會計師應當實施下列審計程序:

1.在了解被審計單位及其環(huán)境的整個過程中,結(jié)合對財務報表中各類交易、賬戶余額和披露的考慮,識別風險。比如被審計單位屬于高新技術(shù)企業(yè),審計人員就要關注研發(fā)成本和無形資產(chǎn)等發(fā)生錯報的可能。

2.結(jié)合對擬測試的相關控制的考慮,將識別出的風險與認定層次可能發(fā)生錯報的領域相聯(lián)系。舉個簡單的例子,審計人員在進行控制測試時,發(fā)現(xiàn)被審計單位在存貨收發(fā)環(huán)節(jié)控制薄弱,企業(yè)很有可能發(fā)生存貨被偷偷運走,或是少發(fā)等情況,審計人員就需要關注存貨的存在、完整性認定。

3.評估識別出的風險,并評價其是否更廣泛地與財務報表整體相關,進而潛在地影響多項認定。比如審計人員在風險評估的過程中,發(fā)現(xiàn)被審計單位在今年流失了重要的客戶,而該公司80%的收入均來自于與該客戶的交易,但今年的營業(yè)收入與往年相比變化并不明顯,這時被審計單位發(fā)生的錯報可能與財務報表整體相關。

4.考慮發(fā)生錯報的可能性,以及潛在錯報的重大程度是否足以導致重大錯報。

(一)識別兩個層次的重大錯報風險

1.注冊會計師應當識別和評估財務報表層次以及各類交易、賬戶余額和披露的認定層次的重大錯報風險。

2.某些重大錯報風險可能與特定的某類交易、賬戶余額和披露的認定相關。

3.某些重大錯報風險可能與財務報表整體廣泛相關,進而影響多項認定。

微信截圖_159780820810520200819113809788.png)

(二)控制環(huán)境對評估財務報表層次重大錯報風險的影響

1.財務報表層次的重大錯報風險很可能源于薄弱的控制環(huán)境。

2.薄弱的控制環(huán)境帶來的風險可能對財務報表產(chǎn)生廣泛影響,難以限于某類交易、賬戶余額和披露,注冊會計師應當采取總體應對措施。

(三)控制對評估認定層次重大錯報風險的影響

1.在評估重大錯報風險時,注冊會計師應當將所了解的控制與特定認定相聯(lián)系。

2.控制可能與某一認定直接相關,也可能與某一認定間接相關。關系越間接,控制在防止或發(fā)現(xiàn)并糾正認定中錯報的作用越小。

(四)考慮財務報表的可審計性

注冊會計師在了解被審計單位內(nèi)部控制后,可能對被審計單位財務報表的可審計性產(chǎn)生懷疑。如果通過對內(nèi)部控制的了解發(fā)現(xiàn)下列情況,并對財務報表局部或整體的可審計性產(chǎn)生疑問,注冊會計師應當考慮出具保留意見或無法表示意見的審計報告:

1.被審計單位會計記錄的狀況和可靠性存在重大問題,不能獲取充分、適當?shù)膶徲嬜C據(jù)以發(fā)表無保留意見。

2.對管理層的誠信存在嚴重疑慮。

必要時,注冊會計師應當考慮解除業(yè)務約定。

125

125基于評估的重大錯報風險,注冊會計師應當怎么做?:注冊會計師應當怎么做?

397

397評估重大錯報風險的審計程序有哪些?:審計人員就要關注研發(fā)成本和無形資產(chǎn)等發(fā)生錯報的可能。將識別出的風險與認定層次可能發(fā)生錯報的領域相聯(lián)系。審計人員就需要關注存貨的存在、完整性認定。這時被審計單位發(fā)生的錯報可能與財務報表整體相關。1.注冊會計師應當識別和評估財務報表層次以及各類交易、賬戶余額和披露的認定層次的重大錯報風險。2.某些重大錯報風險可能與特定的某類交易、賬戶余額和披露的認定相關。

326

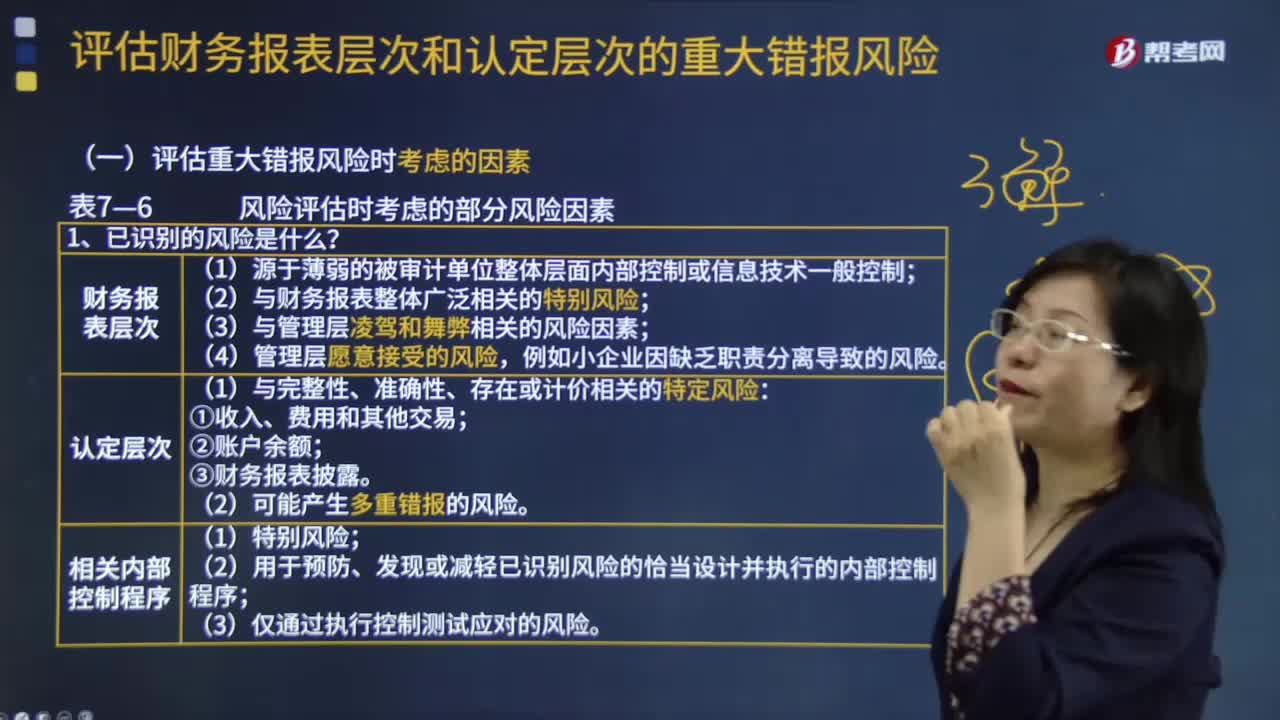

326評估重大錯報風險時應考慮哪些風險因素?:評估重大錯報風險時應考慮哪些風險因素?評估重大錯報風險的考慮因素有風險的性質(zhì);(1)源于薄弱的被審計單位整體層面內(nèi)部控制或信息技術(shù)一般控制;(2)與財務報表整體廣泛相關的特別風險;(3)與管理層凌駕和舞弊相關的風險因素,例如小企業(yè)因缺乏職責分離導致的風險。(1)與完整性、準確性、存在或計價相關的特定風險。(2)可能產(chǎn)生多重錯報的風險;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料