下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

確定審計工作底稿的格式、要素和范圍時需要考慮哪些因素?

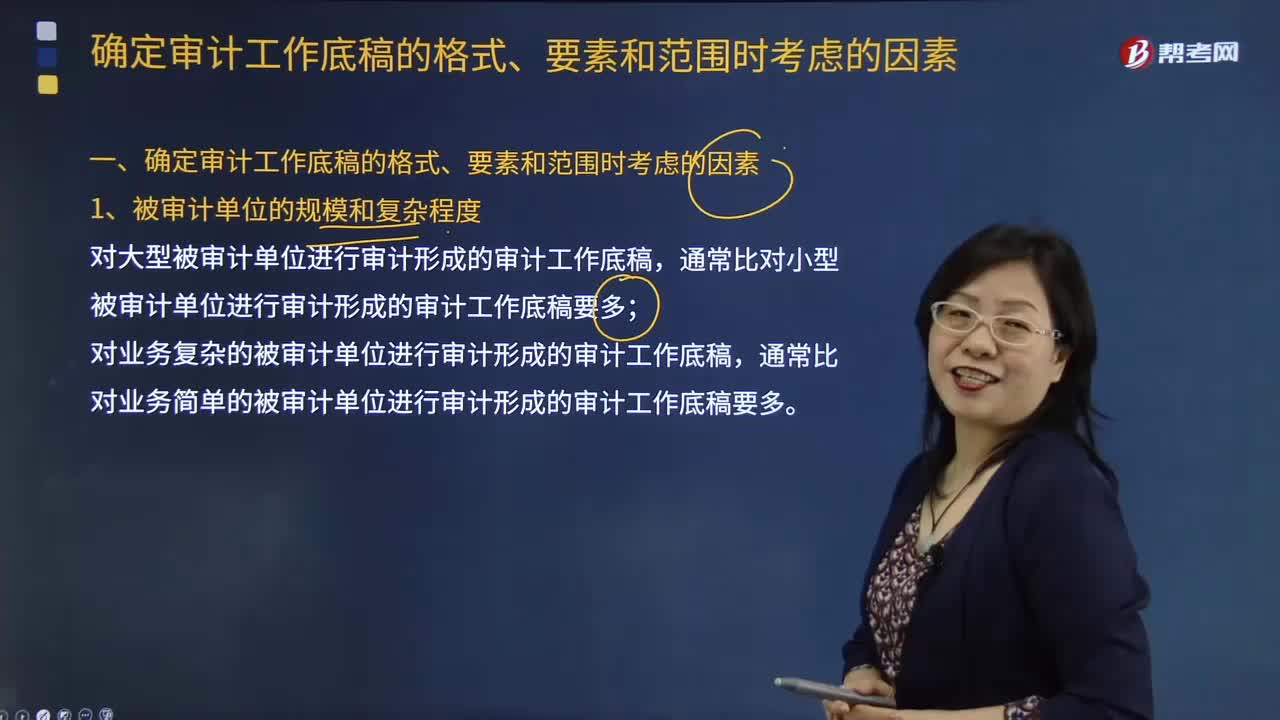

確定審計工作底稿的格式、要素和范圍時考慮的因素:

1.被審計單位的規(guī)模和復(fù)雜程度

對大型被審計單位進(jìn)行審計形成的審計工作底稿,通常比對小型被審計單位進(jìn)行審計形成的審計工作底稿要多;

對業(yè)務(wù)復(fù)雜的被審計單位進(jìn)行審計形成的審計工作底稿,通常比對業(yè)務(wù)簡單的被審計單位進(jìn)行審計形成的審計工作底稿要多。

2.擬實施審計程序的性質(zhì)

不同的審計程序會使得注冊會計師獲取不同性質(zhì)的審計證據(jù),由此注冊會計師可能會編制不同的審計工作底稿。

例如:

注冊會計師編制的有關(guān)函證程序的審計工作底稿(包括詢證函及回函、有關(guān)不符事項的分析等)和存貨監(jiān)盤程序的審計工作底稿(包括盤點表、注冊會計師對存貨的測試記錄等)在內(nèi)容、格式及范圍方面是不同的。

3.識別出的重大錯報風(fēng)險

識別和評估的重大錯報風(fēng)險水平的不同可能導(dǎo)致注冊會計師實施的審計程序和獲取的審計證據(jù)不盡相同。

例如:

如果注冊會計師識別出應(yīng)收賬款存在較髙的重大錯報風(fēng)險,而其他應(yīng)收款的重大錯報風(fēng)險較低,則注冊會計師可能對應(yīng)收賬款實施較多的審計程序并獲取較多的審計證據(jù),因而對測試應(yīng)收賬款的記錄會比針對測試其他應(yīng)收款記錄的內(nèi)容多且范圍廣。

4.已獲取的審計證據(jù)的重要程度

注冊會計師通過執(zhí)行多項審計程序可能會獲取不同的審計證據(jù),有些審計證據(jù)的相關(guān)性和可靠性較髙,有些質(zhì)量則較差,注冊會計師可能區(qū)分不同的審計證據(jù)進(jìn)行有選擇性的記錄,因此,審計證據(jù)的重要程度也會影響審計工作底稿的格式、內(nèi)容和范圍。

5.識別出的例外事項的性質(zhì)和范圍

有時注冊會計師在執(zhí)行審計程序時會發(fā)現(xiàn)例外事項,由此可能導(dǎo)致審計工作底稿在格式、內(nèi)容和范圍方面的不同。

例如:

某個函證的回函表明存在不符事項,如果在實施恰當(dāng)?shù)淖凡楹蟀l(fā)現(xiàn)該例外事項并未構(gòu)成錯報,注冊會計師可能只在審計工作底稿中解釋發(fā)生該例外事項的原因及影響;

反之,如果該例外事項構(gòu)成錯報,注冊會計師可能需要執(zhí)行額外的審計程序并獲取更多的審計證據(jù),由此編制的審計工作底稿在內(nèi)容和范圍方面可能有很大不同。

6.當(dāng)從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時,記錄結(jié)論或結(jié)論基礎(chǔ)的必要性

在某些情況下,特別是在涉及復(fù)雜的事項時,注冊會計師僅將已執(zhí)行的審計工作或獲取的審計證據(jù)記錄下來,并不容易使其他有經(jīng)驗的注冊會計師通過合理的分析,得出審計結(jié)論或結(jié)論的基礎(chǔ)。

此時注冊會計師應(yīng)當(dāng)考慮是否需要進(jìn)一步說明并記錄得出結(jié)論的基礎(chǔ)(即得出結(jié)論的過程)及該事項的結(jié)論。

7.審計方法和使用的工具

例如:

如果使用計算機(jī)輔助審計技術(shù)對應(yīng)收賬款的賬齡進(jìn)行重新計算,通常可以針對總體進(jìn)行測試,而采用人工方式重新計算時,則可能會針對樣本進(jìn)行測試,由此形成的審計工作底稿會在格式、內(nèi)容和范圍方面有所不同。

下面以關(guān)于注冊會計師考試知識點的題為例,向大家詳細(xì)介紹這個知識點在考試中的應(yīng)用,希望大家認(rèn)真理解,仔細(xì)分析,盡快掌握這個知識點。

【例題·多選題】在確定審計工作底稿的格式、內(nèi)容和范圍時,A注冊會計師應(yīng)當(dāng)考慮的主要因素有( )。

A. 編制審計工作底稿使用的文字

B. 審計工作底稿的歸檔期限

C. 擬實施審計程序的性質(zhì)

D. 已獲取審計證據(jù)的重要程度

【答案】CD

【解析】本題考核的是“確定審計工作底稿的格式、內(nèi)容和范圍時,注冊會計師應(yīng)該考慮的因素”這個知識點。在確定審計工作底稿的格式、內(nèi)容和范圍時,注冊會計師應(yīng)當(dāng)考慮的因素包括:被審計單位的規(guī)模和復(fù)雜程度;擬實施審計程序的性質(zhì);識別出的重大錯報風(fēng)險;已獲取的審計證據(jù)的重要程度;識別出的例外事項的性質(zhì)和范圍;當(dāng)從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時,記錄結(jié)論或結(jié)論基礎(chǔ)的必要性;審計方法和使用工具。

377

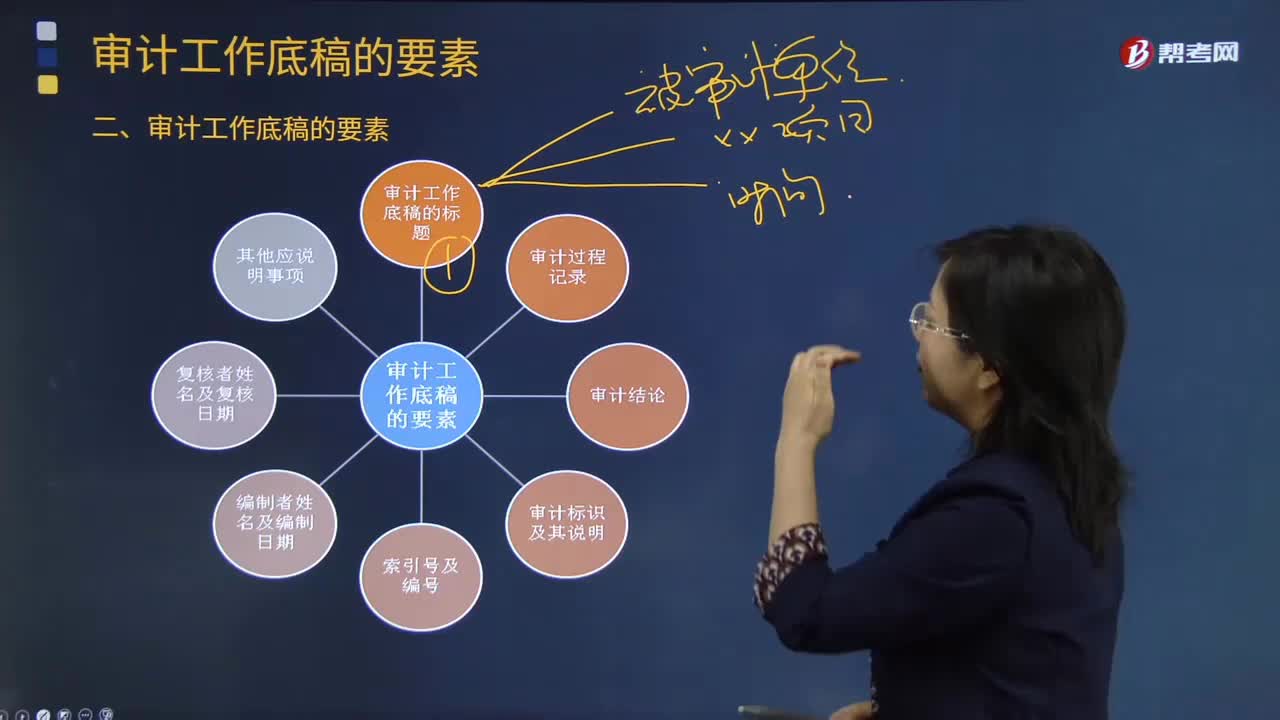

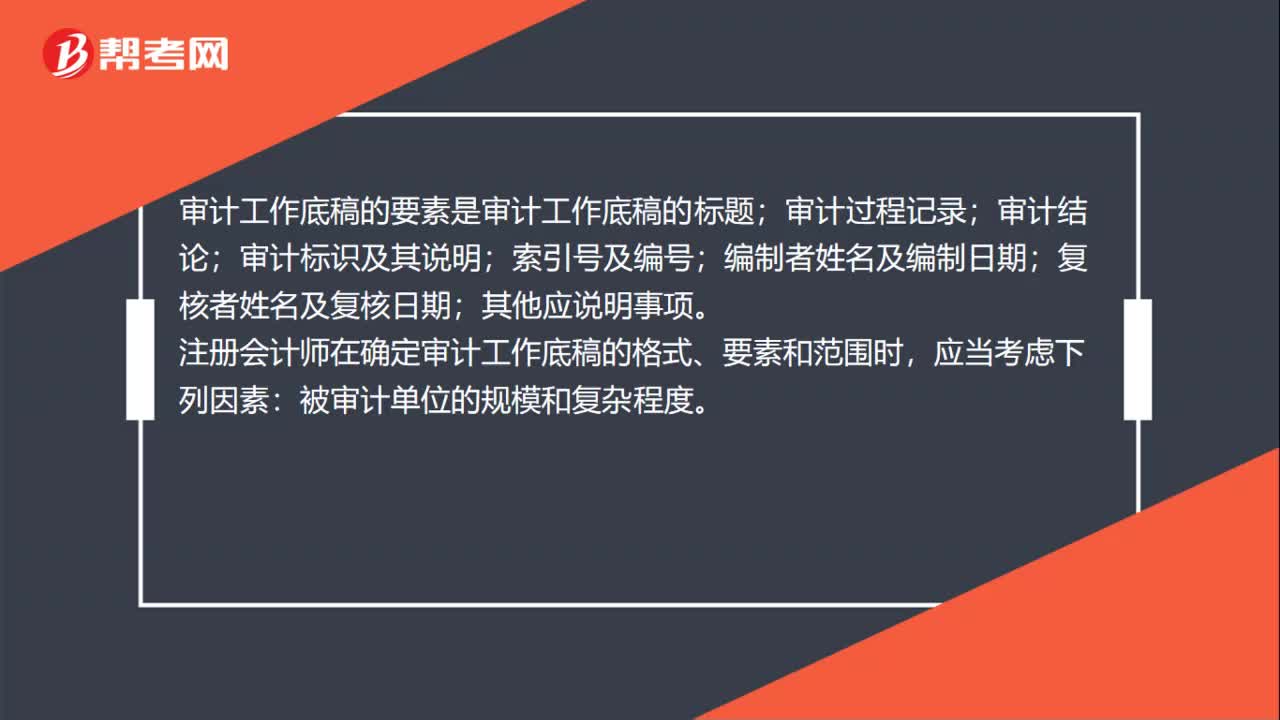

377審計工作底稿的要素是什么?:審計工作底稿的要素是什么?審計工作底稿的要素是審計工作底稿的標(biāo)題;審計過程記錄;審計結(jié)論;審計標(biāo)識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復(fù)雜程度;擬實施審計程序的性質(zhì);已獲取審計證據(jù)的重要程度;當(dāng)從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時,審計方法和使用的工具。1.審計工作底稿的要素:

447

447在確定審計工作底稿的格式、要素和范圍時,應(yīng)當(dāng)考慮的因素有哪些?:不同的審計程序會使得注冊會計師獲取不同性質(zhì)的審計證據(jù):注冊會計師編制的有關(guān)函證程序的審計工作底稿(包括詢證函及回函、有關(guān)不符事項的分析等)和存貨監(jiān)盤程序的審計工作底稿(包括盤點表、注冊會計師對存貨的測試記錄等)在內(nèi)容、格式及范圍方面是不同的:識別和評估的重大錯報風(fēng)險水平的不同可能導(dǎo)致注冊會計師實施的審計程序和獲取的審計證據(jù)不盡相同。

59

59審計工作底稿的要素是什么?:審計工作底稿的要素是什么?審計工作底稿的要素是審計工作底稿的標(biāo)題;審計過程記錄;審計結(jié)論;審計標(biāo)識及其說明;其他應(yīng)說明事項。注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復(fù)雜程度。擬實施審計程序的性質(zhì);識別出的重大錯報風(fēng)險;已獲取審計證據(jù)的重要程度;識別出的例外事項的性質(zhì)和范圍;當(dāng)從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結(jié)論或結(jié)論的基礎(chǔ)時,記錄結(jié)論或結(jié)論基礎(chǔ)的必要性;

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料