下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

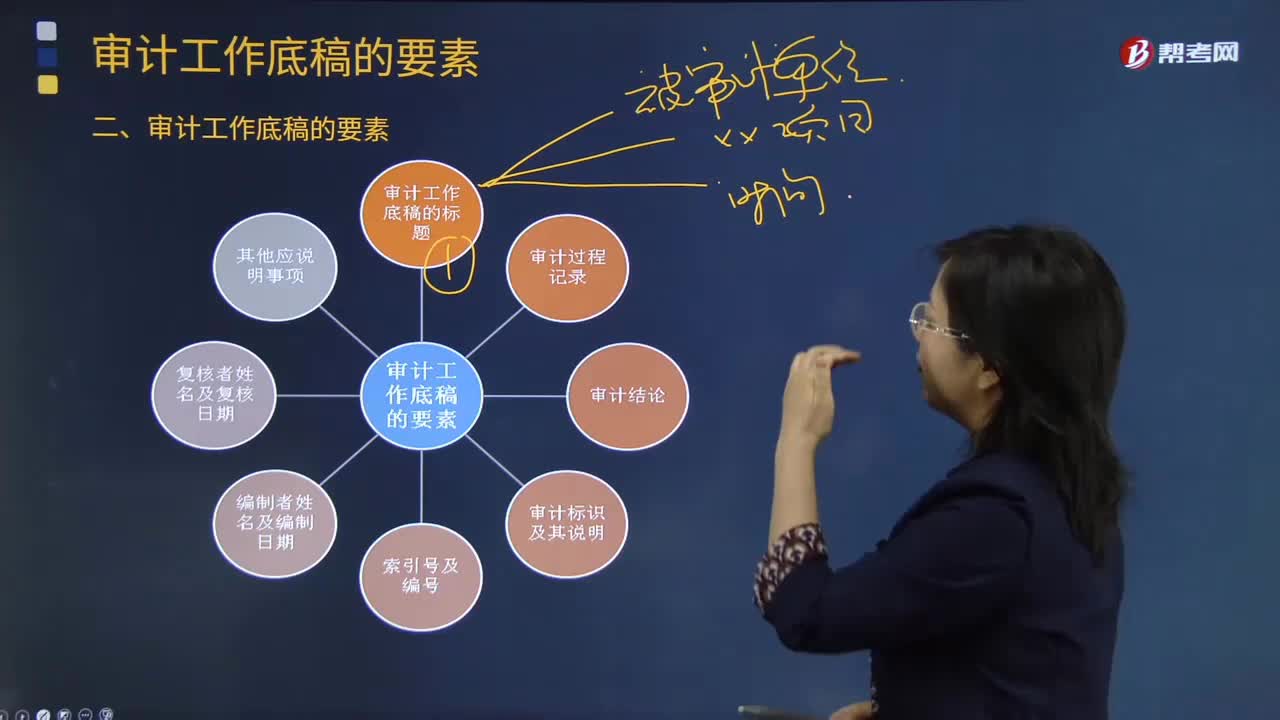

審計工作底稿的要素是什么?

審計工作底稿的要素是審計工作底稿的標題;審計過程記錄;審計結論;審計標識及其說明;索引號及編號;編制者姓名及編制日期;復核者姓名及復核日期;其他應說明事項。

注冊會計師在確定審計工作底稿的格式、要素和范圍時,應當考慮下列因素:被審計單位的規(guī)模和復雜程度;擬實施審計程序的性質;識別出的重大錯報風險;已獲取審計證據(jù)的重要程度;識別出的例外事項的性質和范圍;當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結論或結論的基礎時,記錄結論或結論基礎的必要性;審計方法和使用的工具。

1.審計工作底稿的要素

微信截圖_1597634169243920200817111653177.png)

表1 庫存現(xiàn)金監(jiān)盤表:

微信截圖_1597634184431920200817111704708.png)

微信截圖_1597634198634020200817111715832.png)

微信截圖_1597634254463320200817111835536.png)

微信截圖_1597634269378820200817111846144.png)

微信截圖_1597634288502120200817111854958.png)

其中:

2.審計工作底稿的標題

每張底稿應當包括被審計單位的名稱、審計項目的名稱以及資產(chǎn)負債表日或底稿覆蓋的會計期間(如果與交易相關)。

206

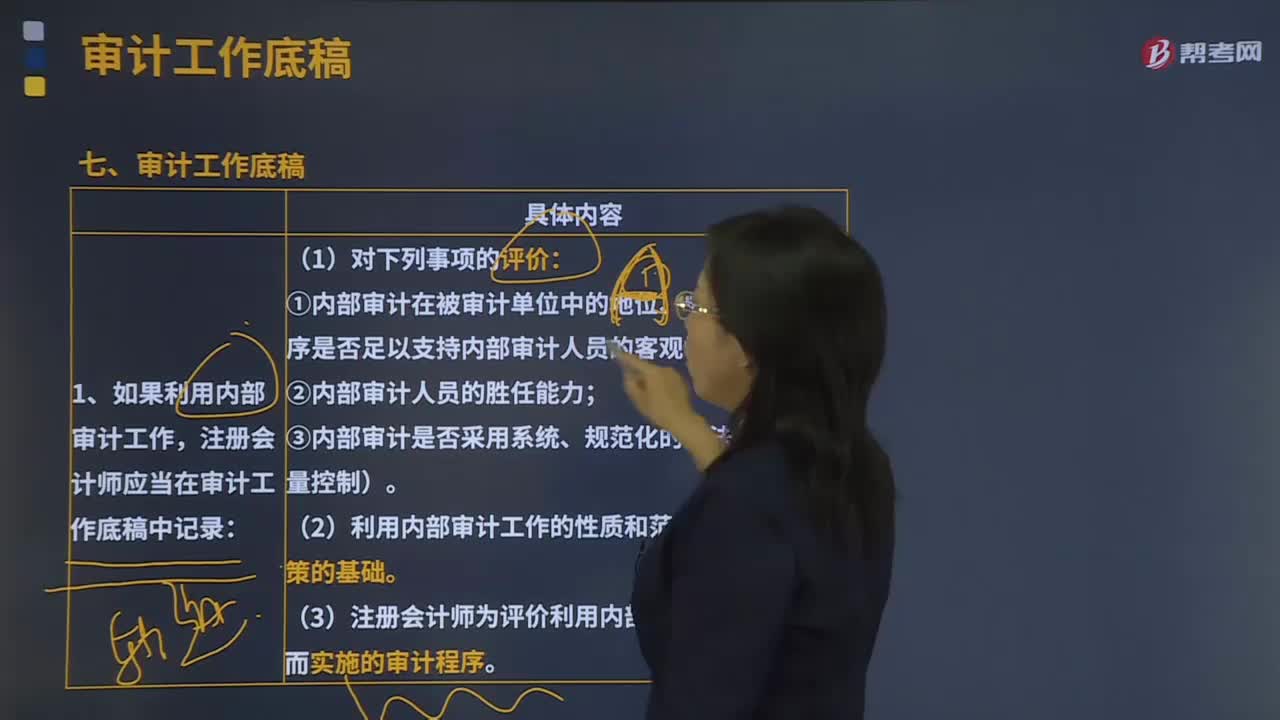

206審計工作底稿是什么?:是指審計人員在審計工作過程中形成的全部審計工作記錄和獲取的資料。①內部審計在被審計單位中的地位、相關政策和程序是否足以支持內部審計人員的客觀性;(3)注冊會計師為評價利用內部審計工作的適當性而實施的審計程序。2.如果利用內部審計人員為審計提供直接協(xié)助,以及關于提供直接協(xié)助的內部審計人員的勝任能力的評價;(2)就內部審計人員執(zhí)行工作的性質和范圍作出決策的基礎;

162

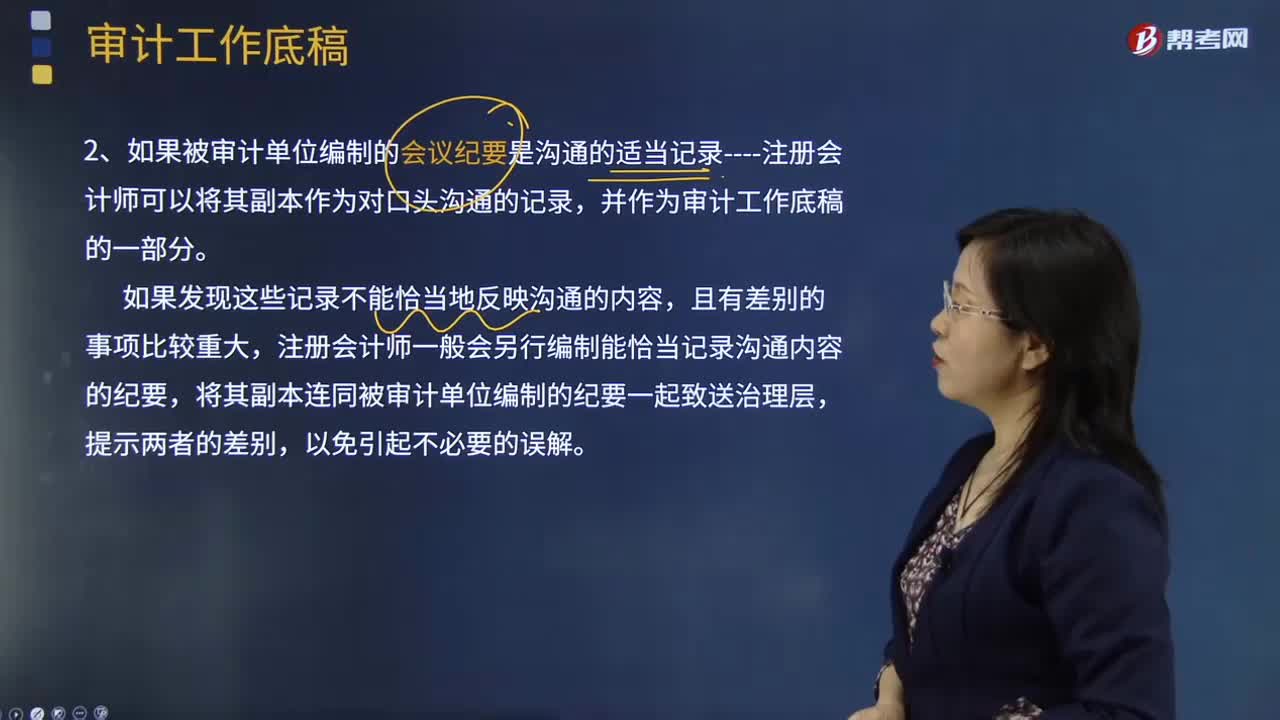

162什么是審計工作底稿?:是指注冊會計師對制定的審計計劃、實施的審計程序、獲取的相關審計證據(jù),是注冊會計師在審計過程中形成的審計工作記錄和獲取的資料。1.如果審計準則要求溝通的事項是以口頭形式溝通----注冊會計師應當將其包括在審計工作底稿中,如果審計準則要求溝通的事項是以書面形式溝通----注冊會計師應當保存一份溝通文件的副本。

377

377審計工作底稿的要素是什么?:審計工作底稿的要素是什么?審計工作底稿的要素是審計工作底稿的標題;審計過程記錄;審計結論;審計標識及其說明;注冊會計師在確定審計工作底稿的格式、要素和范圍時,被審計單位的規(guī)模和復雜程度;擬實施審計程序的性質;已獲取審計證據(jù)的重要程度;當從已執(zhí)行審計工作或獲取審計證據(jù)的記錄中不易確定結論或結論的基礎時,審計方法和使用的工具。1.審計工作底稿的要素:

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關注公眾號

獲取更多考試熱門資料