下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

企業(yè)所得稅中什么是成本分攤協(xié)議?

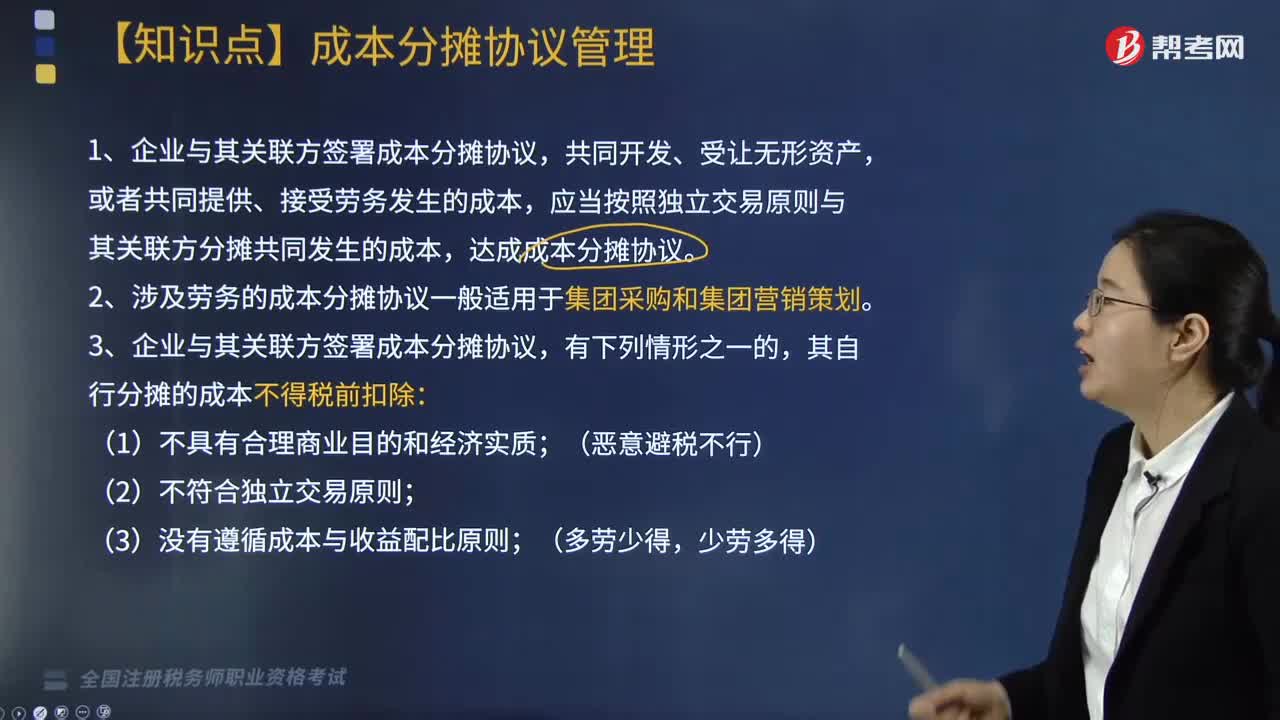

企業(yè)與其關(guān)聯(lián)方簽署成本分攤協(xié)議,共同開發(fā)、受讓無形資產(chǎn),或者共同提供、接受勞務(wù)發(fā)生的成本,應(yīng)當(dāng)按照獨立交易原則與其關(guān)聯(lián)方分攤共同發(fā)生的成本,達成成本分攤協(xié)議。

1. 涉及勞務(wù)的成本分攤協(xié)議一般適用于集團采購和集團營銷策劃。

2. 企業(yè)與其關(guān)聯(lián)方簽署成本分攤協(xié)議,有下列情形之一的,其自行分攤的成本不得稅前扣除:

(1)不具有合理商業(yè)目的和經(jīng)濟實質(zhì);(惡意避稅不行)

(2)不符合獨立交易原則;

(3)沒有遵循成本與收益配比原則;(多勞少得,少勞多得)

師考試-稅法Ⅱ-成本分攤協(xié)議管理20200810135238648.jpg)

(4)未按有關(guān)規(guī)定備案或準(zhǔn)備、保存和提供有關(guān)成本分攤協(xié)議的同期資料;

(5)自簽署成本分攤協(xié)議之日起經(jīng)營期限少于20年。

3. 對于符合獨立交易原則的成本分攤協(xié)議,有關(guān)稅務(wù)處理如下:

(1)企業(yè)按照協(xié)議分攤的成本,應(yīng)在協(xié)議規(guī)定的各年度稅前扣除。

(2)涉及補償調(diào)整的,應(yīng)在補償調(diào)整的年度計入應(yīng)納稅所得額。

(3)涉及無形資產(chǎn)的成本分攤協(xié)議,加入支付、退出補償或終止協(xié)議時對協(xié)議成果分配的,應(yīng)按資產(chǎn)購置或處置的有關(guān)規(guī)定處理。

242

242企業(yè)所得稅視同銷售的規(guī)定有哪些?:企業(yè)所得稅視同銷售的規(guī)定有哪些?

117

117企業(yè)所得稅中什么是成本分攤協(xié)議?:企業(yè)所得稅中什么是成本分攤協(xié)議?企業(yè)與其關(guān)聯(lián)方簽署成本分攤協(xié)議,應(yīng)當(dāng)按照獨立交易原則與其關(guān)聯(lián)方分攤共同發(fā)生的成本,達成成本分攤協(xié)議。1. 涉及勞務(wù)的成本分攤協(xié)議一般適用于集團采購和集團營銷策劃。2. 企業(yè)與其關(guān)聯(lián)方簽署成本分攤協(xié)議,(4)未按有關(guān)規(guī)定備案或準(zhǔn)備、保存和提供有關(guān)成本分攤協(xié)議的同期資料,(5)自簽署成本分攤協(xié)議之日起經(jīng)營期限少于20年:3. 對于符合獨立交易原則的成本分攤協(xié)議。

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料