下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

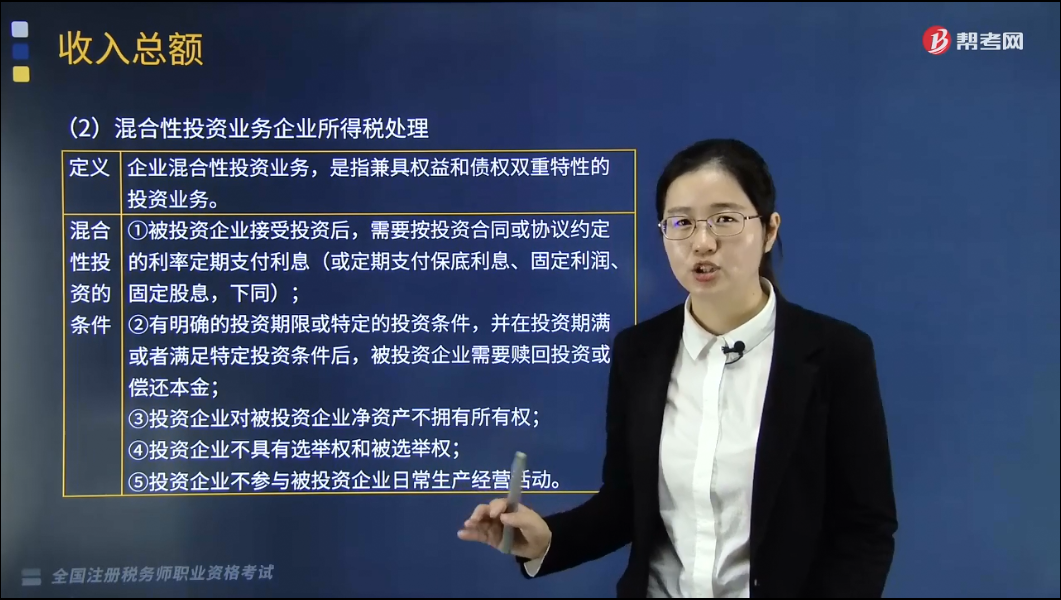

什么是混合性投資業(yè)務(wù)企業(yè)所得稅處理?企業(yè)混合性投資業(yè)務(wù),是指兼具權(quán)益和債權(quán)雙重特性的投資業(yè)務(wù)。

一、混合性投資業(yè)務(wù)符合的條件

①被投資企業(yè)接受投資后,需要按投資合同或協(xié)議約定的利率定期支付利息(或定期支付保底利息、固定利潤、固定股息,下同)。

②有明確的投資期限或特定的投資條件,并在投資期滿或者滿足特定投資條件后,被投資企業(yè)需要贖回投資或償還本金。

③投資企業(yè)對被投資企業(yè)凈資產(chǎn)不擁有所有權(quán)。

④投資企業(yè)不具有選舉權(quán)和被選舉權(quán)。

⑤投資企業(yè)不參與被投資企業(yè)日常生產(chǎn)經(jīng)營活動。

二、處理混合性投資業(yè)務(wù)企業(yè)所得稅的方法

①投資企業(yè):應(yīng)于被投資企業(yè)應(yīng)付利息的日期,確認(rèn)收入的實現(xiàn)并計入當(dāng)期應(yīng)納稅所得額。

②被投資企業(yè):應(yīng)于應(yīng)付利息的日期,確認(rèn)利息支出,按“非金融企業(yè)向非金融企業(yè)借款利息支出”的規(guī)定進(jìn)行稅前扣除。

③對于被投資企業(yè)贖回的投資,投資雙方應(yīng)于贖回時將贖價與投資成本之間的差額確認(rèn)為債務(wù)重組損益,分別計入當(dāng)期應(yīng)納稅所得額。

下面是針對稅務(wù)師資格考試的知識點舉出的例題,供大家深入理解考點,希望大家能結(jié)合習(xí)題掌握知識點,希望對大家有所幫助。

【例題·單選題】2018年10月甲公司向乙公司投資300萬元,期限5年,每年年末收取固定利息,下列關(guān)于該投資業(yè)務(wù)的稅務(wù)處理的說法中,正確的是( )。

A.甲公司收到的固定利息為免稅收入

B.乙公司應(yīng)于應(yīng)付固定利息的日期確認(rèn)支出

C.乙公司支付的固定利息可以據(jù)實在稅前扣除

D.甲公司應(yīng)于實際收到固定利息的日期確認(rèn)收入的實現(xiàn)

【答案】B

【解析】符合條件的混合投資業(yè)務(wù),對于被投資企業(yè)支付的利息,投資企業(yè)應(yīng)于被投資企業(yè)應(yīng)付利息的日期,確認(rèn)收入的實現(xiàn)并計入當(dāng)期應(yīng)納稅所得額;被投資企業(yè)應(yīng)于應(yīng)付利息的日期,確認(rèn)利息支出,并按規(guī)定,進(jìn)行稅前扣除。

198

198非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?:非貨幣性資產(chǎn)投資企業(yè)所得稅應(yīng)如何處理?

208

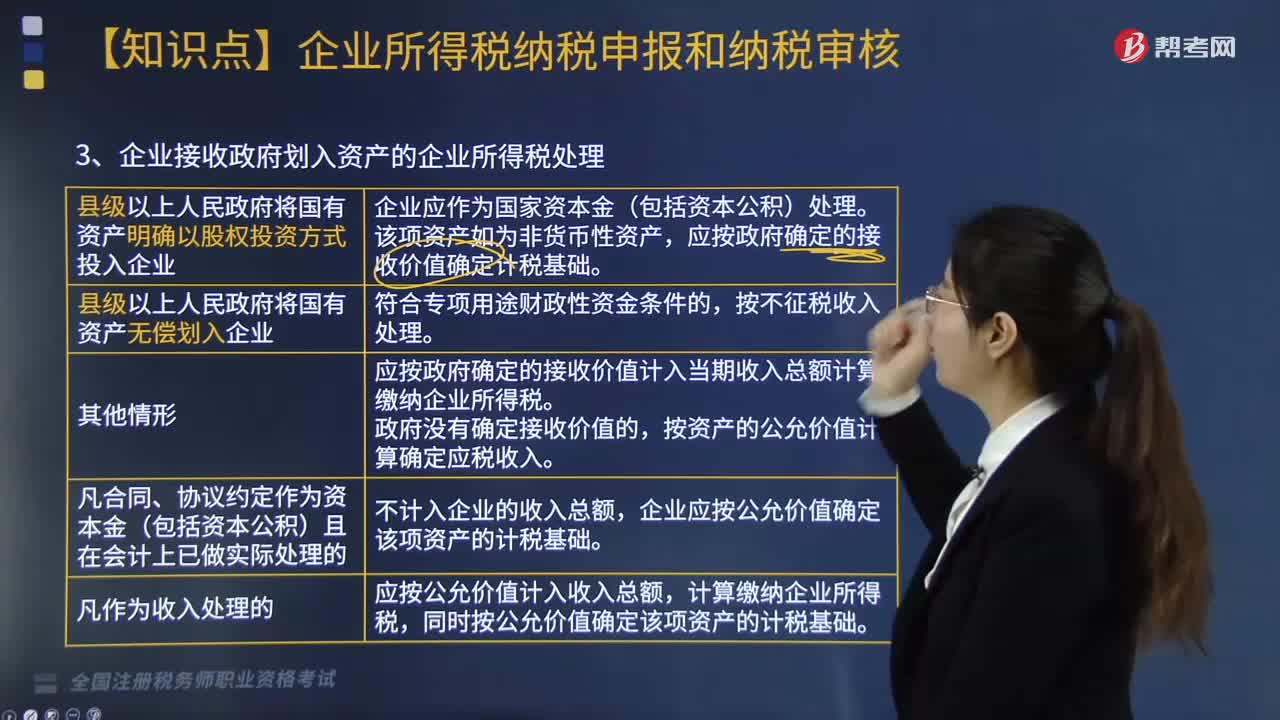

208企業(yè)接受政府劃入資金的企業(yè)所得稅如何處理?:企業(yè)接受政府劃入資金的企業(yè)所得稅如何處理?

70

70稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?:稅務(wù)師職業(yè)資格考試與注冊稅務(wù)師考試有什么區(qū)別?稅務(wù)師來。稅務(wù)師的考試科目包括稅法(一)、稅法(二)、稅收相關(guān)法律、財務(wù)與會計和稅務(wù)代理實務(wù):注冊稅務(wù)師的考試科目包括稅法(一)、稅法(二)、涉稅服務(wù)相關(guān)法律、財務(wù)與會計和涉稅服務(wù)實務(wù):稅自務(wù)師的涉稅服務(wù)實務(wù)科目的合格標(biāo)準(zhǔn)是84分。注冊稅務(wù)師的稅務(wù)代理實務(wù)科目的合格標(biāo)準(zhǔn)是60分。三、登記服務(wù)不同:稅務(wù)師。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料