下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:07

01:07轉(zhuǎn)賬支票如何填寫?:轉(zhuǎn)賬支票如何填寫?1. 出票日期(大寫):數(shù)字必須大寫,大寫數(shù)字寫法:零、壹、貳、叁、肆、伍、陸、柒、捌、玖、拾。轉(zhuǎn)帳支票收款人應(yīng)填寫為對(duì)方單位名稱。轉(zhuǎn)帳支票背面本單位不蓋章。收款單位取得轉(zhuǎn)帳支票后,在支票背面被背書欄內(nèi)加蓋收款單位財(cái)務(wù)專用章和法人章,填寫好銀行進(jìn)帳單后連同該支票交給收款單位的開戶銀行委托銀行收款。3. 付款行名稱、出票人帳號(hào):即為本單位開戶銀行名稱及銀行帳號(hào)。

00:20

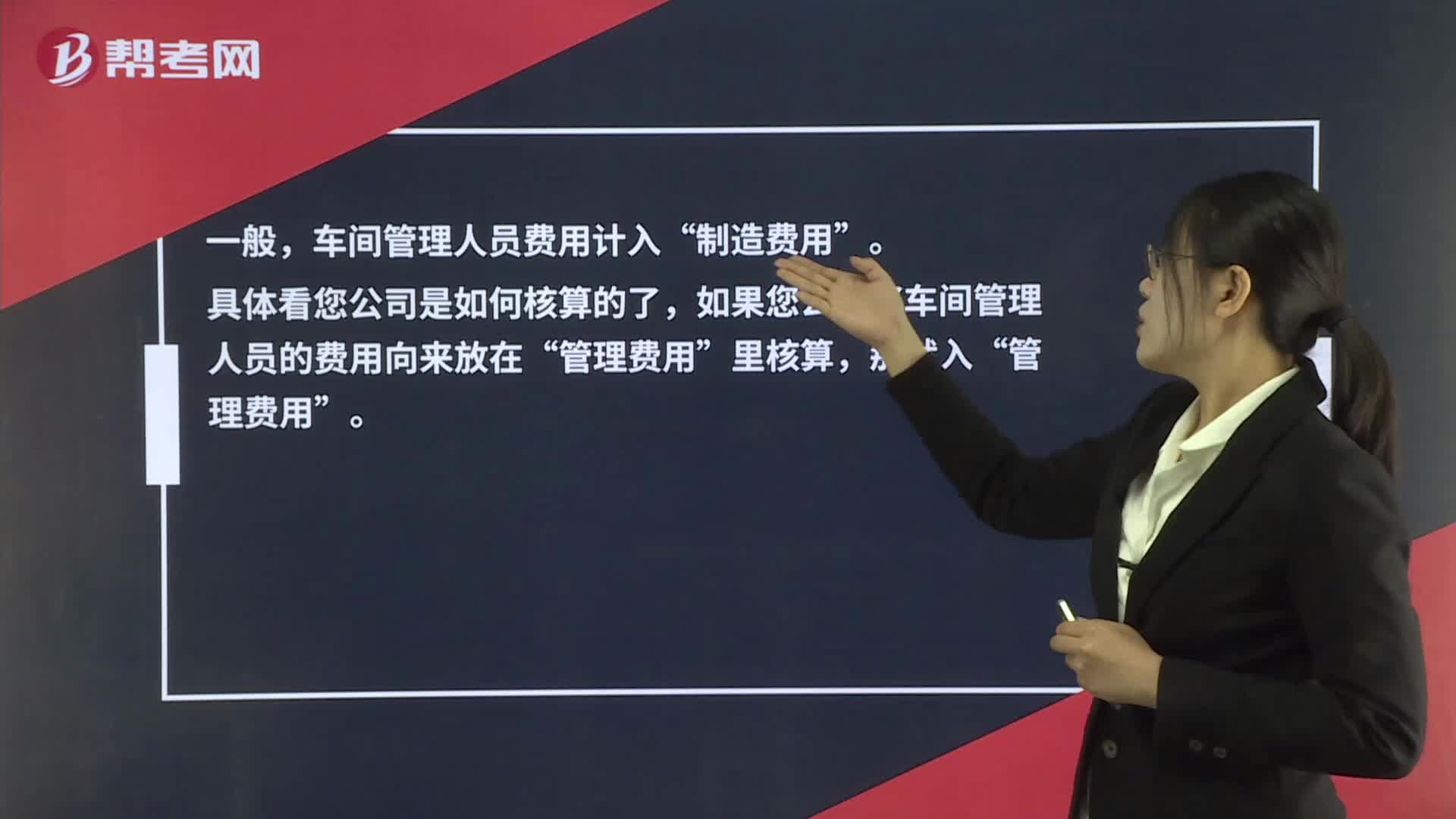

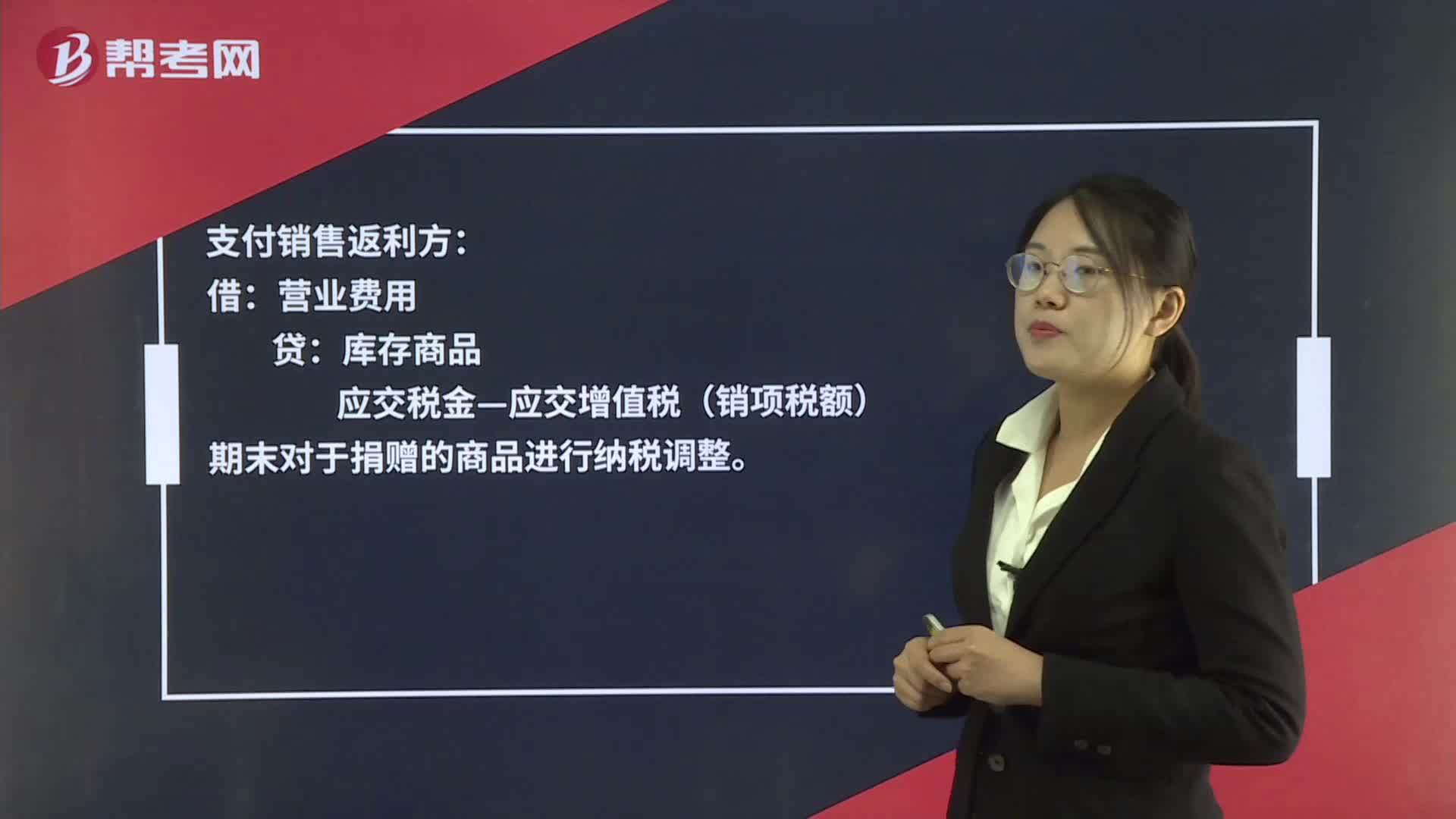

00:20營(yíng)業(yè)費(fèi)用和管理費(fèi)用的區(qū)別是什么?:營(yíng)業(yè)費(fèi)用和管理費(fèi)用的區(qū)別是什么?舊會(huì)計(jì)準(zhǔn)則叫營(yíng)業(yè)費(fèi)用,而管理費(fèi)用是指企業(yè)為組織和管理企業(yè)生產(chǎn)經(jīng)營(yíng)活動(dòng)而發(fā)生的各種管理費(fèi)用。

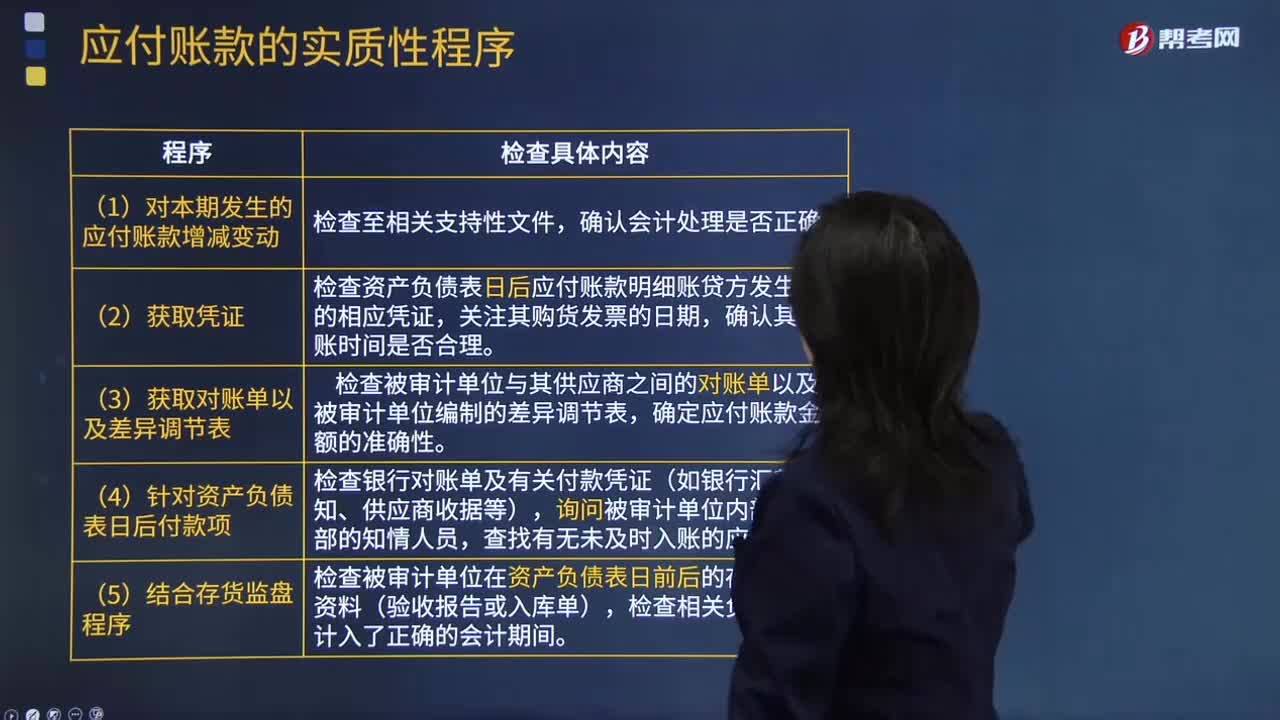

06:45

06:45怎樣檢查應(yīng)付賬款是否計(jì)入了正確的會(huì)計(jì)期間,是否存在未入賬的應(yīng)付賬款?:是否存在未入賬的應(yīng)付賬款?檢查應(yīng)付賬款是否計(jì)入了正確的會(huì)計(jì)期間,【提示】掌握如何查找未入賬負(fù)債的測(cè)試程序,注冊(cè)會(huì)計(jì)師應(yīng)檢查被審計(jì)單位有無(wú)故意漏記應(yīng)付賬款行為,檢查資產(chǎn)負(fù)債表日后應(yīng)付賬款明細(xì)賬貸方發(fā)生額的相應(yīng)憑證,檢查被審計(jì)單位在資產(chǎn)負(fù)債表日前后的存貨入庫(kù)資料(驗(yàn)收?qǐng)?bào)告或入庫(kù)單),檢查相關(guān)負(fù)債是否計(jì)入了正確的會(huì)計(jì)期間,檢查Q公司在資產(chǎn)負(fù)債表日是否存在有材料入庫(kù)憑證但未收到購(gòu)貨發(fā)票的業(yè)務(wù)。

22:12

22:12稅收收入是如何劃分的?:(一)中央政府固定收入包括消費(fèi)稅(含進(jìn)口環(huán)節(jié)海關(guān)代征的部分)、車輛購(gòu)置稅、關(guān)稅、海關(guān)代征的進(jìn)口環(huán)節(jié)增值稅等。(二)地方政府固定收入包括城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、契稅、環(huán)境保護(hù)稅和煙葉稅等。(三)中央政府與地方政府共享收入主要包括:1、增值稅(不含進(jìn)口環(huán)節(jié)由海關(guān)代征的部分):中國(guó)鐵路總公司(原鐵道部)、各銀行總行及海洋石油企業(yè)繳納的部分歸中央政府。

01:32

01:32稅收征收管理范圍如何劃分?:稅收征收管理范圍如何劃分?目前,我國(guó)的稅收分別由稅務(wù)、海關(guān)等系統(tǒng)負(fù)責(zé)征收管理。稅務(wù)系統(tǒng)即國(guó)家稅務(wù)總局系統(tǒng)負(fù)責(zé)征收和管理的稅種有:增值稅、消費(fèi)稅、車輛購(gòu)置稅、企業(yè)所得稅、個(gè)人所得稅、資源稅、城鎮(zhèn)土地使用稅、耕地占用稅、土地增值稅、房產(chǎn)稅、車船稅、印花稅、契稅、城市維護(hù)建設(shè)稅、環(huán)境保護(hù)稅和煙葉稅,共16個(gè)稅種。海關(guān)系統(tǒng)負(fù)責(zé)征收和管理的項(xiàng)目有:關(guān)稅,船舶噸稅,同時(shí)負(fù)責(zé)代征進(jìn)出口環(huán)節(jié)的增值稅和消費(fèi)稅。

03:19

03:19如何理解費(fèi)用的定義及其確認(rèn)條件?:是指企業(yè)在日常活動(dòng)中發(fā)生的、會(huì)導(dǎo)致所有者權(quán)益減少的、與向所有者分配利潤(rùn)無(wú)關(guān)的經(jīng)濟(jì)利益的總流出,因日常活動(dòng)所產(chǎn)生的費(fèi)用通常包括銷售成本營(yíng)業(yè)成本、職工薪酬、折舊費(fèi)、無(wú)形資產(chǎn)攤銷費(fèi)等,企業(yè)非日常活動(dòng)所形成的經(jīng)濟(jì)利益的流出不能確認(rèn)為費(fèi)用,(2)費(fèi)用會(huì)導(dǎo)致所有者權(quán)益的減少。與費(fèi)用相關(guān)的經(jīng)濟(jì)利益的流出應(yīng)當(dāng)會(huì)導(dǎo)致所有者權(quán)益的減少,不會(huì)導(dǎo)致所有者權(quán)益減少的經(jīng)濟(jì)利益的流出不符合費(fèi)用的定義。

09:38

09:38如何理解收入的定義及其確認(rèn)條件?:是指企業(yè)在日常活動(dòng)中形成的、會(huì)導(dǎo)致所有者權(quán)益增加的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的總流入。(2)收入最終會(huì)導(dǎo)致所有者權(quán)益的增加,與收入相關(guān)的經(jīng)濟(jì)利益的流入應(yīng)當(dāng)會(huì)導(dǎo)致所有者權(quán)益的增加。不會(huì)導(dǎo)致所有者權(quán)益增加的經(jīng)濟(jì)利益的流入不符合收入的定義,經(jīng)濟(jì)利益的流入有時(shí)是所有者投入資本的增加所導(dǎo)致的,所有者投入資本的增加不應(yīng)當(dāng)確認(rèn)為收入。即在客戶取得相關(guān)商品控制權(quán)時(shí)確認(rèn)收入。

04:10

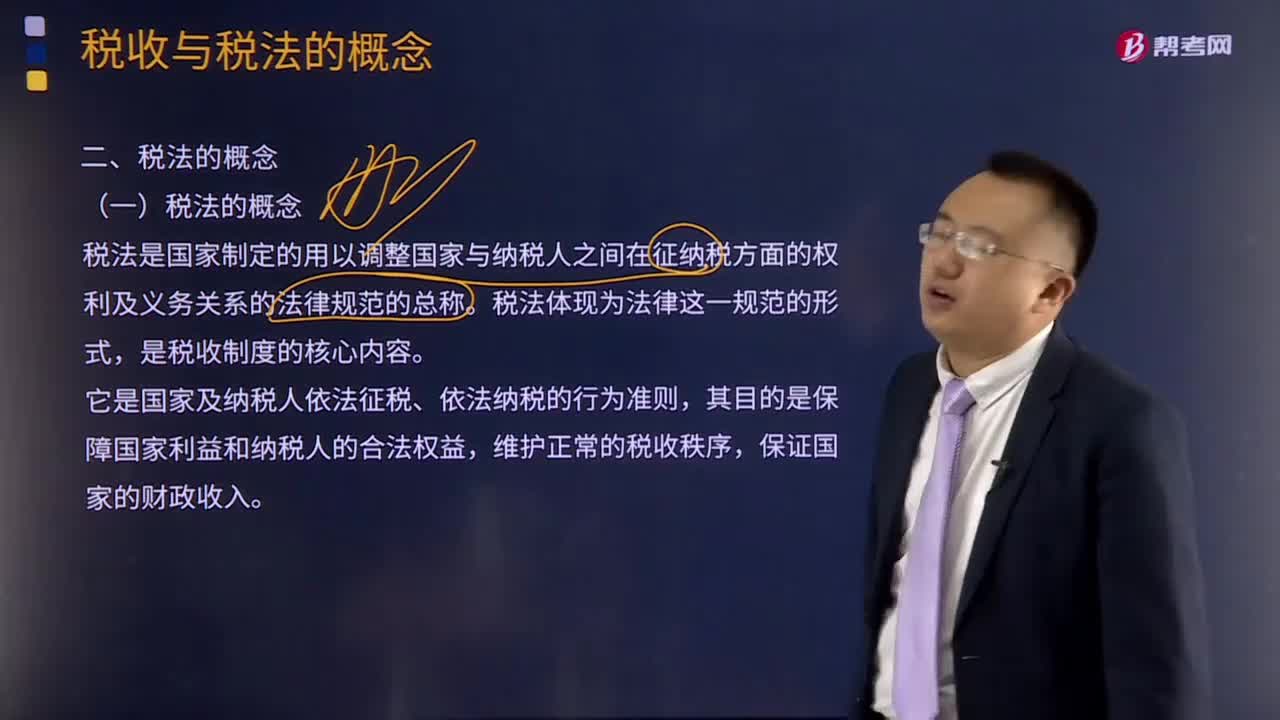

04:10如何理解稅法的概念?:如何理解稅法的概念?稅法是國(guó)家制定的用以調(diào)整國(guó)家與納稅人之間在征納稅方面的權(quán)利及義務(wù)關(guān)系的法律規(guī)范的總稱。是稅收制度的核心內(nèi)容。它是國(guó)家及納稅人依法征稅、依法納稅的行為準(zhǔn)則,其目的是保障國(guó)家利益和納稅人的合法權(quán)益,維護(hù)正常的稅收秩序,稅法體現(xiàn)為法律這一規(guī)范形式,是稅收制度的核心內(nèi)容。稅收制度是在稅收分配活動(dòng)中稅收征納雙方所應(yīng)遵守的行為規(guī)范的總和。

05:34

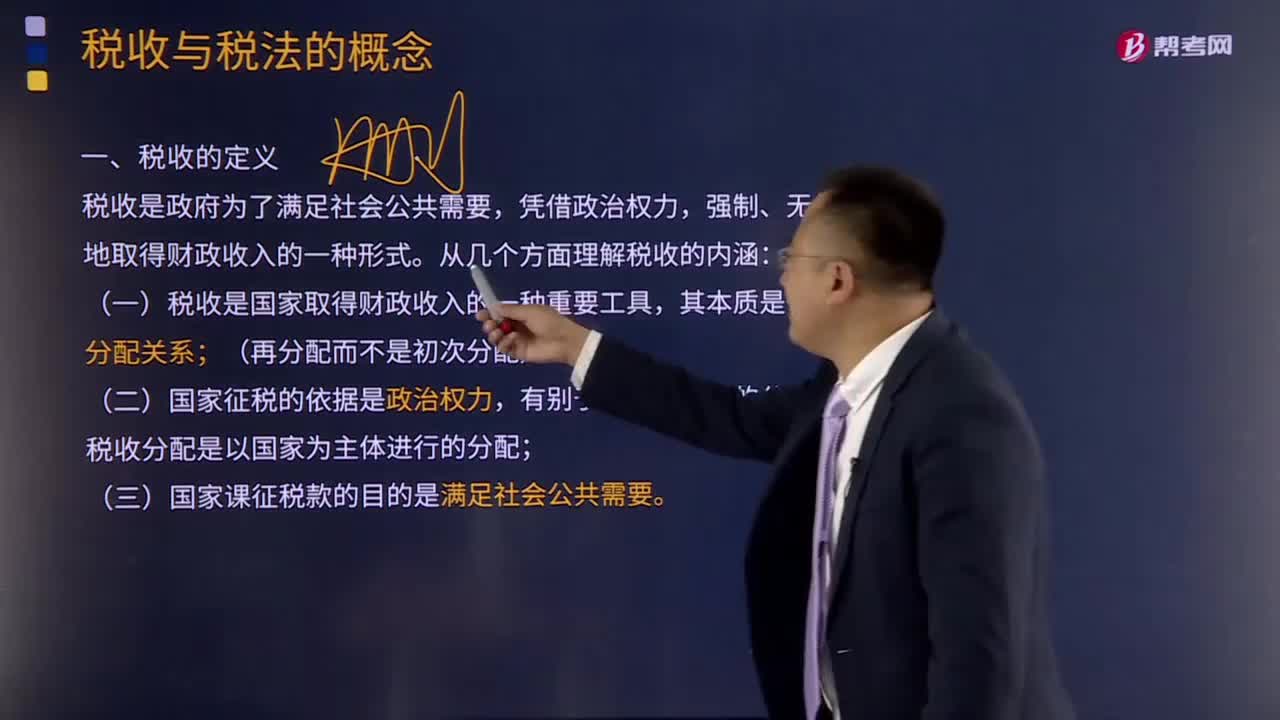

05:34如何理解稅收的定義?:理解稅收的內(nèi)涵需要從稅收的分配關(guān)系本質(zhì)、國(guó)家稅權(quán)、稅收目的三個(gè)方面來(lái)把握。是國(guó)家參與社會(huì)產(chǎn)品價(jià)值分配的法定形式,因此征稅的過(guò)程實(shí)際上是國(guó)家參與社會(huì)產(chǎn)品的分配過(guò)程:國(guó)家與納稅人之間形成的這種分配關(guān)系與社會(huì)再生產(chǎn)中的一般分配關(guān)系不同;稅收分配是以國(guó)家為主體進(jìn)行的分配,稅收分配是國(guó)家憑借政治權(quán)力。(三)國(guó)家征稅的目的是滿足社會(huì)公共需要,國(guó)家征稅的目的是滿足提供社會(huì)公共產(chǎn)品的需要。

02:57

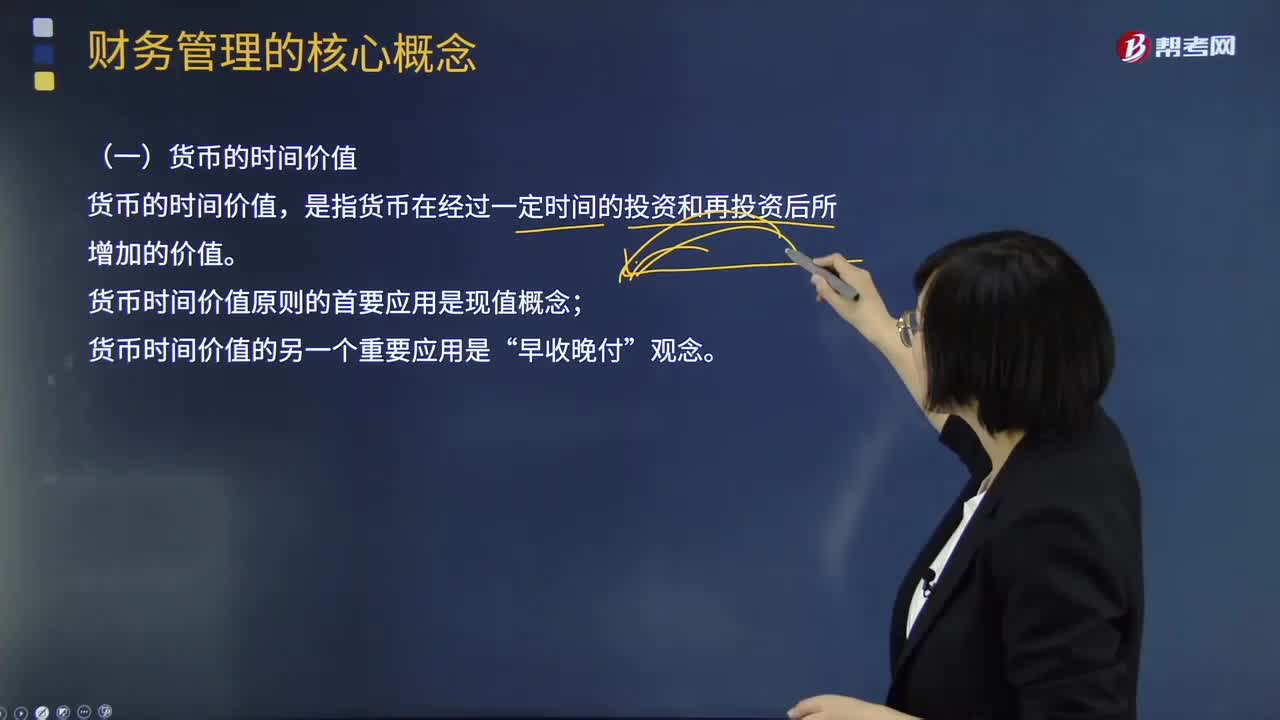

02:57如何理解財(cái)務(wù)管理的核心概念?:貨幣的時(shí)間價(jià)值、風(fēng)險(xiǎn)與報(bào)酬。貨幣的時(shí)間價(jià)值。是指貨幣在經(jīng)過(guò)一定時(shí)間的投資和再投資后所增加的價(jià)值;貨幣時(shí)間價(jià)值原則的首要應(yīng)用是現(xiàn)值概念“貨幣時(shí)間價(jià)值的另一個(gè)重要應(yīng)用是”為了把未來(lái)的收入和成本折現(xiàn),必須確定貨幣的機(jī)會(huì)成本或利率。是由風(fēng)險(xiǎn)和報(bào)酬的權(quán)衡關(guān)系確定的,投資者必須對(duì)風(fēng)險(xiǎn)與報(bào)酬作出權(quán)衡。為追求較高報(bào)酬而承擔(dān)較大風(fēng)險(xiǎn),或者為減少風(fēng)險(xiǎn)而接受較低的報(bào)酬。風(fēng)險(xiǎn)與報(bào)酬的關(guān)系

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日