下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

2019年注冊會計師考試《稅法》考試共44題,分為單選題和多選題和計算題和綜合題(主觀)。小編為您整理歷年真題10道,附答案解析,供您考前自測提升!

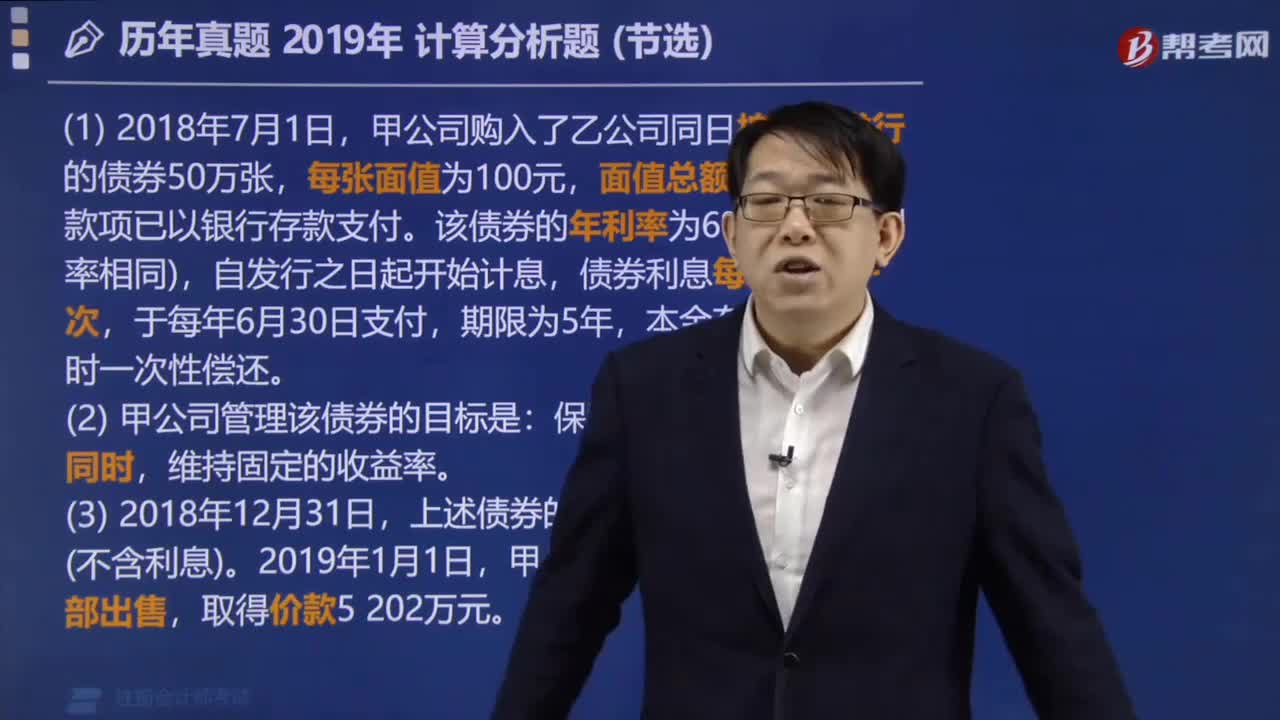

1、回答單位為王某繳納的企業(yè)年金是否應(yīng)在當期繳納個人所得稅并說明理由。【計算題】

1、下列合同中,應(yīng)按照“產(chǎn)權(quán)轉(zhuǎn)移書據(jù)”稅目繳納印花稅的有( )。【多選題】

A.商品房銷售合同

B.專利實施許可合同

C.股權(quán)轉(zhuǎn)讓合同

D.專利申請權(quán)轉(zhuǎn)讓合同

正確答案:A、B、C

答案解析:本題考查的知識點是印花稅稅目。

1、下列承包經(jīng)營的情形中,應(yīng)以發(fā)包人為增值稅納稅人的是( )。【單選題】

A.以承包人名義對外經(jīng)營,由承包人承擔法律責任的

B.以發(fā)包人名義對外經(jīng)營,由發(fā)包人承擔法律責任的

C.以發(fā)包人名義對外經(jīng)營,由承包人承擔法律責任的

D.以承包人名義對外經(jīng)營,由發(fā)包人承擔法律責任的

正確答案:B

答案解析:本題考查的知識點是納稅義務(wù)人和扣繳義務(wù)人。

1、計算轉(zhuǎn)讓辦公樓應(yīng)繳納的土地增值稅。【計算題】

1、簡要說明稅務(wù)機關(guān)應(yīng)核定白酒消費稅最低計稅價格的兩種情況。【計算題】

1、科技型中小企業(yè)開展研發(fā)活動中實際發(fā)生的研發(fā)費用,在企業(yè)所得稅稅前加計扣除的比例為( )。【單選題】

A.50%

B.75%

C.25%

D.100%

正確答案:B

答案解析:本題考查的知識點是加計扣除優(yōu)惠。

1、下列土地中,屬于法定免繳城鎮(zhèn)土地使用稅的有( )。【多選題】

A.個人所有的居住房屋用地

B.免稅單位無償使用納稅單位的土地

C.名勝古跡自用土地

D.國家財政部門撥付事業(yè)經(jīng)費的學(xué)校用地

正確答案:B、C、D

答案解析:本題考查的知識點是城鎮(zhèn)土地使用稅稅收優(yōu)惠。

1、對下列事項進行行政復(fù)議時,申請人和被申請人在行政復(fù)議機關(guān)作出行政復(fù)議前可以達成和解的有( )。【多選題】

A.行政賠償

B.行政獎勵

C.行政處罰

D.核定稅額

正確答案:A、B、C、D

答案解析:本題考查的知識點是稅務(wù)行政復(fù)議。

1、個人轉(zhuǎn)讓股權(quán)的下列情形中,稅務(wù)機關(guān)可以核定股權(quán)轉(zhuǎn)讓收入的有( )。【多選題】

A.因遭遇火災(zāi)而無法提供股權(quán)轉(zhuǎn)讓收入的相關(guān)資料

B.轉(zhuǎn)讓方拒不向稅務(wù)機關(guān)提供股權(quán)轉(zhuǎn)讓收入的有關(guān)資料

C.申報的股權(quán)轉(zhuǎn)讓收入明顯偏低但有正當理由

D.未按規(guī)定期限申報納稅,且超過稅務(wù)部門責令申報期限仍未申報

正確答案:A、B、D

答案解析:本題考查的知識點是財產(chǎn)轉(zhuǎn)讓所得應(yīng)納稅額的計算。

1、【計算題】

1、OECD于2015年10月發(fā)布稅基侵蝕和利潤轉(zhuǎn)移項目全部15項產(chǎn)出成果。下列各項中,屬于該產(chǎn)出成果的有( )。【多選題】

A.《防止稅收協(xié)定優(yōu)惠的不當授予》

B.《金融賬戶涉稅信息自動交換標準》

C.《消除混合錯配安排的影響》

D.《確保轉(zhuǎn)讓定價結(jié)果與價值創(chuàng)造相匹配》

正確答案:A、C、D

答案解析:本題考查的知識點是國際稅收協(xié)定介紹。

1、下列情形中,屬于直接向環(huán)境排放污染物從而應(yīng)繳納環(huán)境保護稅的是( )。【單選題】

A.企業(yè)在符合國家和地方環(huán)境保護標準的場所處置固體廢物的

B.事業(yè)單位向依法設(shè)立的生活垃圾集中處理場所排放應(yīng)稅污染物的

C.企業(yè)向依法設(shè)立的污水集中處理場所排放應(yīng)稅污染物的

D.依法設(shè)立的城鄉(xiāng)污水集中處理場所超過國家和地方規(guī)定的排放標準排放應(yīng)稅污染物的

正確答案:D

答案解析:本題考查的知識點是環(huán)境保護稅稅目和稅率。

1、計算業(yè)務(wù)(6)的增值稅銷項稅額。【綜合題(主觀)】

1、在稅務(wù)行政訴訟中,稅務(wù)機關(guān)可享有的權(quán)利是( )。【單選題】

A.應(yīng)訴權(quán)

B.反訴權(quán)

C.起訴權(quán)

D.撤訴權(quán)

正確答案:A

答案解析:本題考查的知識點是稅務(wù)行政主體的權(quán)利與義務(wù)。

1、計算當年的會計利潤。【綜合題(主觀)】

1、計算業(yè)務(wù)(2)應(yīng)繳納的消費稅稅額。【計算題】

1、計算當月允許抵扣的進項稅額(不含預(yù)繳或扣繳的增值稅)。【綜合題(主觀)】

1、1.下列各項中,屬于稅法適用原則的有( )。【多選題】

A.實體法從舊,程序法從新

B.層次高的法律優(yōu)于層次低的法律

C.國內(nèi)法優(yōu)于國際法

D.同一層次的法律中,特別法優(yōu)于普通法

正確答案:A、B、D

答案解析:本題考查的知識點是稅法適用原則。

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料