當(dāng)前位置: 首頁注冊會計師考試財務(wù)成本管理章節(jié)練習(xí)正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2019年注冊會計師考試《財務(wù)成本管理》考試共32題,分為單選題和多選題和綜合題(主觀)和計算分析題。小編為您整理第十五章 標(biāo)準(zhǔn)成本計算5道練習(xí)題,附答案解析,供您備考練習(xí)。

1、下列有關(guān)表述中,正確的有( )。【多選題】

A.作為直接人工標(biāo)準(zhǔn)成本的用量標(biāo)準(zhǔn)必須是直接人工生產(chǎn)工時

B.正常標(biāo)準(zhǔn)成本從數(shù)額上看,它應(yīng)當(dāng)大于理想標(biāo)準(zhǔn)成本,但又小于歷史平均成本

C.在標(biāo)準(zhǔn)成本賬務(wù)處理系統(tǒng)中,原材料無論是借方和貸方只能登記實際數(shù)量的標(biāo)準(zhǔn)成本

D.標(biāo)準(zhǔn)成本法對成本差異一般是分產(chǎn)品歸集,全部作為期間費用直接計入當(dāng)月銷售成本或損益

正確答案:B、C

答案解析:直接人工標(biāo)準(zhǔn)成本的用量標(biāo)準(zhǔn)也可選用臺時、機時等,所以選項A錯誤;正常標(biāo)準(zhǔn)成本考慮了難以避免的損耗,所以大于理想標(biāo)準(zhǔn)成本,正常標(biāo)準(zhǔn)成本應(yīng)低于歷史平均水平以體現(xiàn)激勵性,所以選項B正確;在標(biāo)準(zhǔn)成本賬務(wù)處理系統(tǒng)中,“原材料”、“生產(chǎn)成本”和“產(chǎn)成品”賬戶只能登記標(biāo)準(zhǔn)成本,所以選項C正確;標(biāo)準(zhǔn)成本差異分析的方法有兩種,當(dāng)采用調(diào)整存貨與銷貨成本法時,不是全部作為期間費用直接計入當(dāng)月銷售成本或損益,所以選項D錯誤。

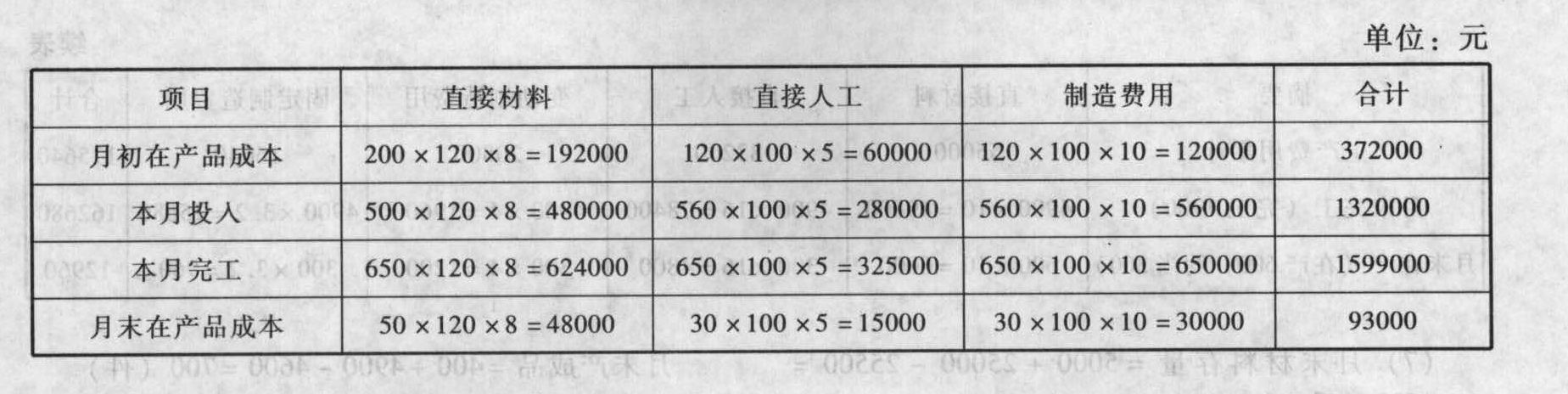

2、某企業(yè)A產(chǎn)品7月份的投產(chǎn)和庫存情況如下表所示: 【綜合題(主觀)】

【綜合題(主觀)】

答案解析:(1)第一道工序完工率=(70×50%)÷100=35%第二道工序完工率=(70+30×50%)÷100=85%期初在產(chǎn)品的約當(dāng)產(chǎn)量=100×35%+100×85%=120(臺)期末在產(chǎn)品的約當(dāng)產(chǎn)量=25×35%+25×85%=30(臺)本月投入的約當(dāng)產(chǎn)量=30+650-120=560(臺) 注:在產(chǎn)品材料完工率=100%(2)分別計算原材料和直接人工價格差異和數(shù)量差異直接材料價格差異=(8.5-8)×80000=40000(元)直接材料數(shù)量差異=(65000-500×120)×8=40000(元)直接人工工資率差異=(324000/54000-5)×54000=54000(元)直接人工效率差異=(54000-560×100)×5=-10000(元)

注:在產(chǎn)品材料完工率=100%(2)分別計算原材料和直接人工價格差異和數(shù)量差異直接材料價格差異=(8.5-8)×80000=40000(元)直接材料數(shù)量差異=(65000-500×120)×8=40000(元)直接人工工資率差異=(324000/54000-5)×54000=54000(元)直接人工效率差異=(54000-560×100)×5=-10000(元)

3、在標(biāo)準(zhǔn)成本差異分析中,材料價格差異是根據(jù)實際數(shù)量與價格脫離標(biāo)準(zhǔn)的差額計算的,其中實際數(shù)量是指材料的( )。【單選題】

A.采購數(shù)量

B.入庫數(shù)量

C.領(lǐng)用數(shù)量

D.耗用數(shù)量

正確答案:B

答案解析:本題的主要考核點是材料價格差異的計算。確認(rèn)材料價格差異的基本處理方法有兩種:一種是在采購環(huán)節(jié)確認(rèn);另一種是在實際生產(chǎn)耗用環(huán)節(jié)確認(rèn)。很明顯,教材采納的是在采購環(huán)節(jié)確認(rèn)材料價格差異(見教材關(guān)于成本差異的賬務(wù)處理的舉例),因此按教材來理解,該題計算材料價格差異涉及的實際數(shù)量應(yīng)選擇“入庫數(shù)量”。

4、材料價格差異產(chǎn)生的原因主要有( )。【多選題】

A.供應(yīng)單位和供應(yīng)價格的變化

B.廢品、次品率的變動

C.材料質(zhì)量的變化

D.運輸方式和運輸路線的變化

正確答案:A、D

答案解析:本題的主要考核點是材料價格差異產(chǎn)生的原因。材料價格差異=實際數(shù)量×(實際價格-標(biāo)準(zhǔn)價格)。材料價格差異是在采購過程中形成的,不應(yīng)由耗用材料的生產(chǎn)部門負(fù)責(zé),而應(yīng)由采購部門對其作出說明。

5、下列屬于價格差異的有( )。【多選題】

A.工資率差異

B.人工效率差異

C.變動制造費用耗費差異

D.變動制造費用效率差異

正確答案:A、C

答案解析:直接人工成本差異,是指直接人工實際成本與標(biāo)準(zhǔn)成本之間的差額。它也被區(qū)分為“價差”和“量差”兩部分,“價差”是指實際工資率脫離標(biāo)準(zhǔn)工資率,其差額按實際工時計算確定的金額,又稱為工資率差異。變動制造費用的差異,是指實際變動制造費用與標(biāo)準(zhǔn)變動制造費用之間的差額,它也可以分解為“價差”和“量差”兩部分,“價差”是指變動制造費用的實際小時分配率脫離標(biāo)準(zhǔn),按實際工時計算的金額,反映耗費水平的高低,故稱為耗費差異。

116

116注冊會計師對集團財務(wù)報表出具的審計報告不應(yīng)提及組成部分注冊會計師嗎?:注冊會計師對集團財務(wù)報表出具的審計報告不應(yīng)提及組成部分注冊會計師嗎?

53

53注冊會計師考試科目是哪些?:注冊會計師考試科目是哪些?考試劃分為專業(yè)階段考試和綜合階段考試。在通過專業(yè)階段考試的全部科目后,才能參加綜合階段考試。【專業(yè)階段考試科目】會計、審計、財務(wù)成本管理、公司戰(zhàn)略與風(fēng)險管理、經(jīng)濟法、稅法6個科目;【綜合階段考試科目】職業(yè)能力綜合測試(試卷一、試卷二)。

19

19注冊會計師考試教材是什么?:注冊會計師考試教材是什么?《會計》《稅法》《經(jīng)濟法》《審計》《財務(wù)成本管理》《公司戰(zhàn)略與風(fēng)險管理》

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料