當(dāng)前位置: 首頁注冊(cè)會(huì)計(jì)師考試會(huì)計(jì)技巧心得正文

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

2020年注冊(cè)會(huì)計(jì)師備考已經(jīng)全面展開,為了幫助小伙伴們更加順利、高效的備考,今天給大家分享下莊欣老師總結(jié)的金融資產(chǎn)重要知識(shí)點(diǎn),希望各位考生能好好掌握。

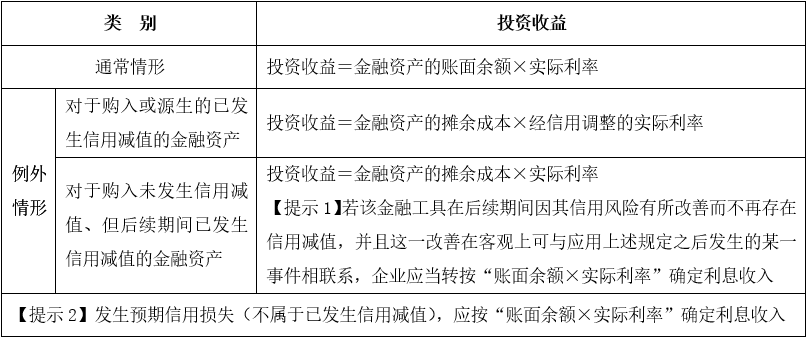

【問題1】有減值的情況怎么計(jì)算投資收益,為什么有的減減值,有的不減?

【分析】

【問題2】金融資產(chǎn)哪些會(huì)發(fā)生減值,其具體分錄為?

【分析】

(1)以攤余成本計(jì)量的金融資產(chǎn)發(fā)生減值時(shí):

借:信用減值損失

貸:債權(quán)投資損失準(zhǔn)備

(2)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(債務(wù)工具),發(fā)生減值:

借:信用減值損失

貸:其他綜合收益

(3)以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(權(quán)益工具)和以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),不計(jì)提減值準(zhǔn)備。

【問題3】如何計(jì)算金融資產(chǎn)的攤余成本?

【分析】金融資產(chǎn)的攤余成本可以簡(jiǎn)化為:

①期末攤余成本=初始確認(rèn)金額-累計(jì)償還的本金+累計(jì)確認(rèn)的利息收益-累計(jì)應(yīng)收利息-累計(jì)發(fā)生的減值損失準(zhǔn)備;

②期末攤余成本=期初攤余成本-本期償還的本金+本期確認(rèn)的利息收益-本期應(yīng)收利息-本期確認(rèn)的減值損失準(zhǔn)備。

【問題4】以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)(債務(wù)工具),確認(rèn)利息收益的具體分錄?

【分析】

借:應(yīng)收利息/其他債權(quán)投資——應(yīng)計(jì)利息(面值×票面利率)

其他債權(quán)投資——利息調(diào)整(差額,可能在貸方)

貸:投資收益(期初賬面余額或期初攤余成本×實(shí)際利率/信用調(diào)整的實(shí)際利率)

【問題5】以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入其他綜合收益的金融資產(chǎn)的債務(wù)工具與權(quán)益工具處置時(shí)的不同?

【分析】

(1)債務(wù)工具:

①出售所得的價(jià)款與其賬面價(jià)值的差額計(jì)入投資收益:

借:銀行存款等

貸:其他債權(quán)投資——成本/應(yīng)計(jì)利息/利息調(diào)整/公允價(jià)值變動(dòng)

投資收益(出售價(jià)款-賬面價(jià)值,可能在借方)

②將原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)轉(zhuǎn)入投資收益:

借:其他綜合收益

貸:投資收益(或相反的會(huì)計(jì)分錄)

(2)權(quán)益工具:

①出售所得的價(jià)款與賬面價(jià)值的差額計(jì)入留存收益:

借:銀行存款等

貸:其他權(quán)益工具投資—成本、公允價(jià)值變動(dòng)

盈余公積[(出售價(jià)款-賬面價(jià)值)×10%,可能在借方)]

利潤(rùn)分配—未分配利潤(rùn)[(出售價(jià)款-賬面價(jià)值)×90%,可能在借方)]

②將原計(jì)入其他綜合收益的累計(jì)公允價(jià)值變動(dòng)轉(zhuǎn)入留存收益:

借:其他綜合收益

貸:盈余公積(金額×10%,可能在借方)

利潤(rùn)分配——未分配利潤(rùn)(金額×90%,可能在借方)

【問題6】金融資產(chǎn)里交易費(fèi)用哪些計(jì)入成本?哪些不計(jì)入,麻煩總結(jié)一下。

【分析】

(1)最為特殊的:以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融資產(chǎn),交易費(fèi)用計(jì)入當(dāng)期損益(投資收益)。

(2)其他類別的金融資產(chǎn):交易費(fèi)用計(jì)入初始成本。

【問題7】做交易性金融資產(chǎn)的題目,問損益的確認(rèn),這種題怎么思考?

【分析】

(1)處置時(shí)點(diǎn),一定要注意:公允價(jià)值變動(dòng)損益不再轉(zhuǎn)入投資收益

(2)出售時(shí)的對(duì)損益的影響=出售凈價(jià)-出售時(shí)賬面價(jià)值

(4)持有期間累計(jì)確認(rèn)的投資收益=現(xiàn)金總流入-現(xiàn)金總流出=出售時(shí)確認(rèn)的投資收益-取得時(shí)支付的交易費(fèi)用+持有期間確認(rèn)的股利或利息收入

【問題8】債權(quán)投資與其他債權(quán)投資他們減值的影響相同嗎?

【分析】

(1)債權(quán)投資:計(jì)提減值準(zhǔn)備,影響其攤余成本和賬面價(jià)值(攤余成本=賬面價(jià)值)

(2)其他債權(quán)投資:計(jì)提減值準(zhǔn)備,影響其攤余成本,但是不影響賬面價(jià)值(攤余成本≠賬面價(jià)值,賬面價(jià)值=公允價(jià)值)

【問題9】處置時(shí),其他債權(quán)投資產(chǎn)生的投資收益就是比債權(quán)投資多了其他綜合收益轉(zhuǎn)入的部分吧,其他的計(jì)算思路相同?

【分析】是的,債權(quán)投資:處置時(shí)投資收益=處置價(jià)款-賬面價(jià)值(攤余成本);其他債權(quán)投資:投資收益=處置價(jià)款-賬面價(jià)值+轉(zhuǎn)出的累計(jì)其他綜合收益

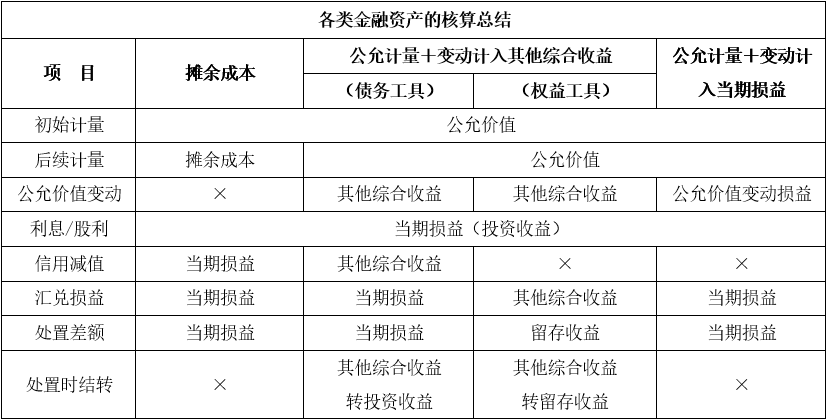

【問題10】各類金融資產(chǎn)的核算可以簡(jiǎn)單總結(jié)一下嗎?

【分析】

后續(xù)請(qǐng)大家繼續(xù)關(guān)注幫考網(wǎng),我們將分享更多的考試資訊給廣大考生!幫考網(wǎng)預(yù)祝各位考生在注冊(cè)會(huì)計(jì)師考試中取得優(yōu)異成績(jī)!

23

23什么是注冊(cè)會(huì)計(jì)師?:什么是注冊(cè)會(huì)計(jì)師?注冊(cè)會(huì)計(jì)師又稱CPA(CertifiedPublicAccountant),是指通過注冊(cè)會(huì)計(jì)師執(zhí)業(yè)資格考試并取得注冊(cè)會(huì)計(jì)師證書在會(huì)計(jì)師事務(wù)所執(zhí)業(yè)的人員。

43

43注冊(cè)會(huì)計(jì)師幾年內(nèi)考完?:注冊(cè)會(huì)計(jì)師幾年內(nèi)考完?第一階段的單科合格成績(jī)5年有效。對(duì)在連續(xù)5年內(nèi)取得第一階段6個(gè)科目合格成績(jī)的考生,發(fā)放專業(yè)階段合格證。第二階段考試科目應(yīng)在取得專業(yè)階段合格證后5年內(nèi)完成。對(duì)取得第二階段考試合格成績(jī)的考生,發(fā)放全科合格證。

41

41注冊(cè)會(huì)計(jì)師和高級(jí)會(huì)計(jì)師有什么區(qū)別?:注冊(cè)會(huì)計(jì)師和高級(jí)會(huì)計(jì)師有什么區(qū)別?1. 首先,注冊(cè)會(huì)計(jì)師人數(shù)稀少。中國(guó)目前注冊(cè)會(huì)計(jì)師只有15——17萬人。而光去年報(bào)考的人就有57萬人。2.最根本的是注冊(cè)會(huì)計(jì)師不需要工作經(jīng)驗(yàn)和年限,但是高級(jí)需要。

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料