下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

注冊會計師考試已經(jīng)在備考階段了,還未掌握注冊會計師《稅法》進口環(huán)節(jié)增值稅征收知識點的考生要注意了,這是稅法每年的易考知識點,因此幫考網(wǎng)為大家?guī)砹讼嚓P(guān)知識點的總匯,一起來學習一下吧!

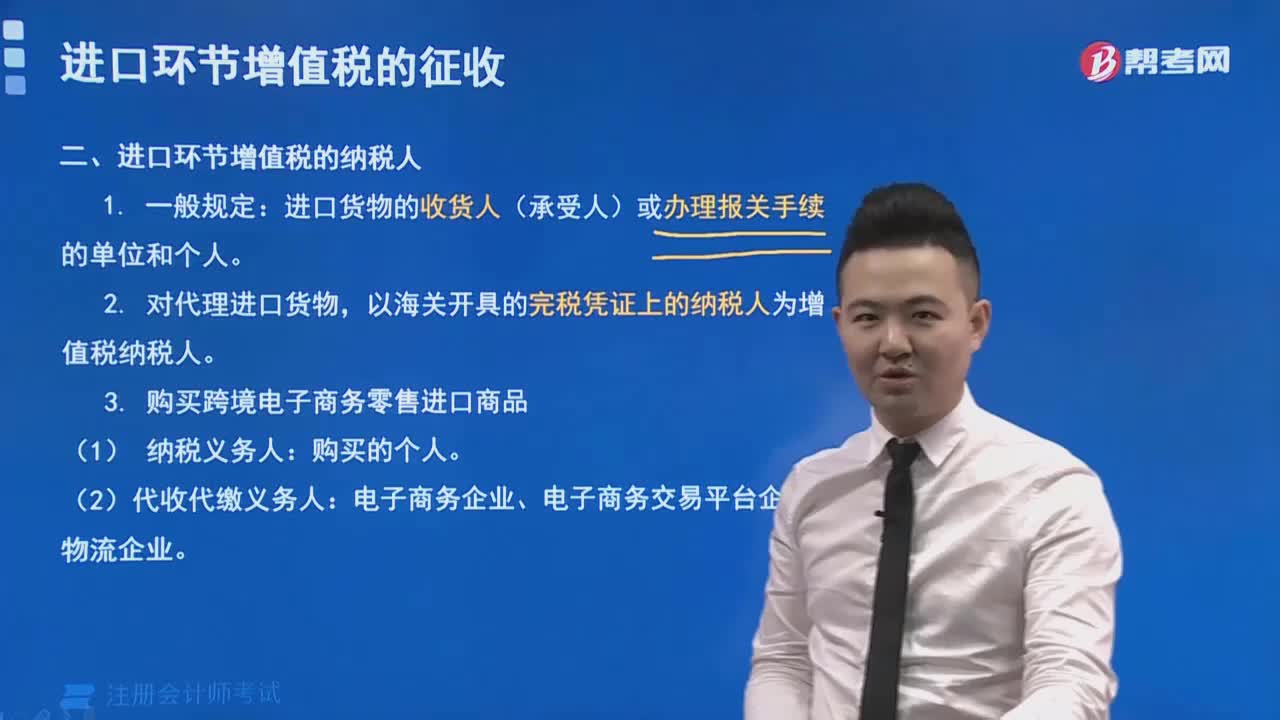

一、進口貨物的征稅范圍及納稅人

(一)進口貨物征稅的范圍

申報進入我國海關(guān)境內(nèi)的貨物,均應(yīng)繳納增值稅。

(二)進口貨物的納稅人

1.進口貨物的收貨人(承受人)或辦理報關(guān)手續(xù)的單位和個人,為進口貨物增值稅的納稅義務(wù)人。

2.對代理進口貨物,以海關(guān)開具的完稅憑證上的納稅人為增值稅納稅人。

3.購買跨境電子商務(wù)零售進口商品的個人作為納稅義務(wù)人。電子商務(wù)企業(yè)、電子商務(wù)交易平臺企業(yè)或物流企業(yè)可作為代收代繳義務(wù)人。

二、進口貨物適用稅率

1.進口環(huán)節(jié)的增值稅稅率:16%、10%。

適用于進口貨物的小規(guī)模納稅人、非企業(yè)單位、個人均適用。

2.跨境電子商務(wù)零售進口商品的單次交易限值為人民幣5000元,個人年度交易限值為人民幣26000元。在限值以內(nèi)進口的跨境電子商務(wù)零售進口商品,關(guān)稅稅率暫設(shè)為0%;

三、進口貨物應(yīng)納稅額的計算

應(yīng)納進口增值稅=組成計稅價格×稅率

組成計稅價格=關(guān)稅完稅價格+關(guān)稅+消費稅

納稅人在計算進口貨物的增值稅時應(yīng)該注意以下問題:

1.進口貨物增值稅的組成計稅價格中包括已納關(guān)稅稅額,如果進口貨物屬于消費稅應(yīng)稅消費品,其組成計稅價格中還要包括進口環(huán)節(jié)已納消費稅稅額。

2.在計算進口環(huán)節(jié)的應(yīng)納增值稅稅額時不得抵扣任何稅額,即在計算進口環(huán)節(jié)的應(yīng)納增值稅稅額時,不得抵扣發(fā)生在我國境外的各種稅金。

3.納稅人進口貨物取得的合法海關(guān)完稅憑證,是計算增值稅進項稅額的唯一依據(jù),其價格差額部分以及從境外供應(yīng)商取得的退還或返還的資金,不作進項稅額轉(zhuǎn)出處理。(手動畫圖解釋)

4.跨境電子商務(wù)零售進口商品,以實際交易價格(包括貨物零售價格、運費和保險費)作為完稅價格。

5.跨境電子商務(wù)零售進口商品的進口環(huán)節(jié)增值稅、消費稅取消免征稅額,暫按法定應(yīng)納稅額的70%征收。(限值內(nèi))

超過單次限值、累加后超過個人年度限值的單次交易,以及完稅價格超過5000元限值的單個不可分割商品,均按照一般貿(mào)易方式全額征稅。

限值:單次交易限值為人民幣5000元,個人年度交易限值為人民幣26000元。

四、進口貨物的稅收管理

1.進口貨物的增值稅由海關(guān)代征。

2.納稅義務(wù)發(fā)生時間:報關(guān)進口當天;

3.納稅地點:進口貨物報關(guān)地海關(guān);

4.納稅期限:填發(fā)海關(guān)進口增值稅專用繳款書之日起15日內(nèi)。

5.跨境電子商務(wù)零售進口商品自海關(guān)放行放行之日起30日內(nèi)退貨的,可申請退稅,并相應(yīng)調(diào)整個人年度交易總額。

以上就是幫考網(wǎng)本次為大家分享的,2021年注冊會計師《稅法》進口環(huán)節(jié)增值稅征收的知識點總匯,希望各位還未掌握的考生一定要抽時間出來學習,想要了解更多注冊會計師考試資訊,考生可以持續(xù)關(guān)注幫考網(wǎng)!

00:51

00:512020-05-30

00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料