-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

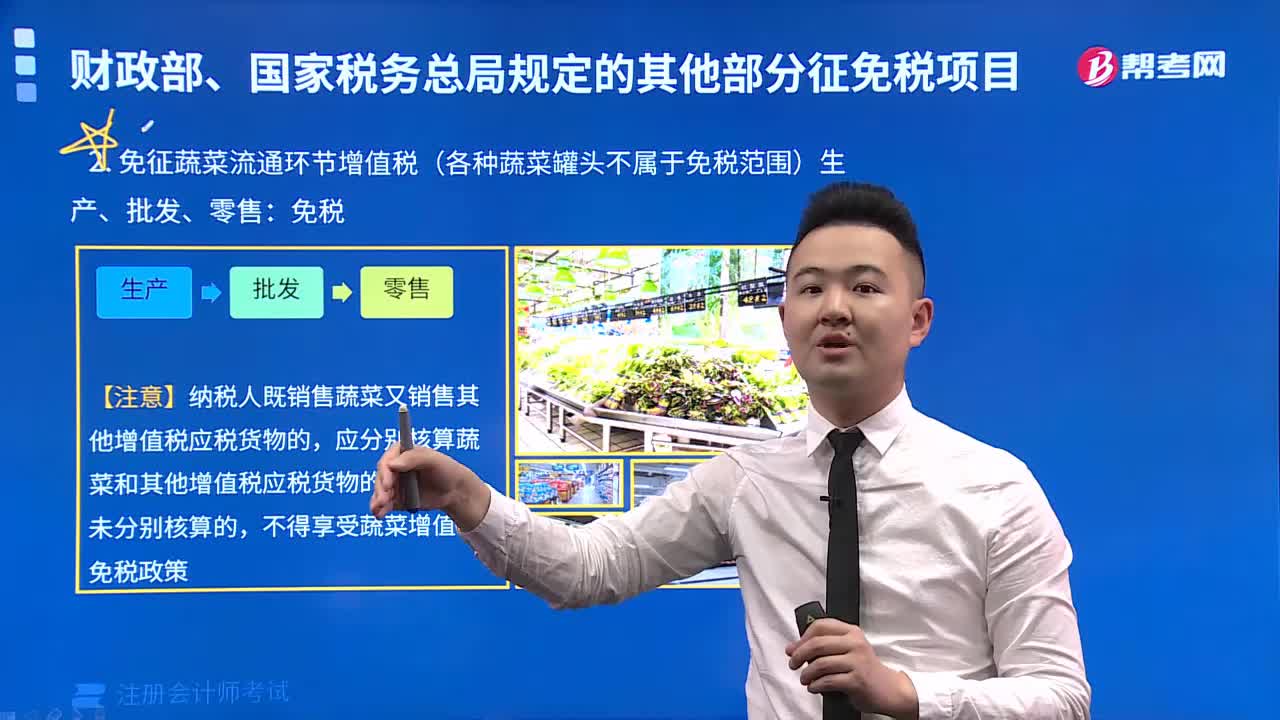

如何理解免征蔬菜流通環(huán)節(jié)增值稅?

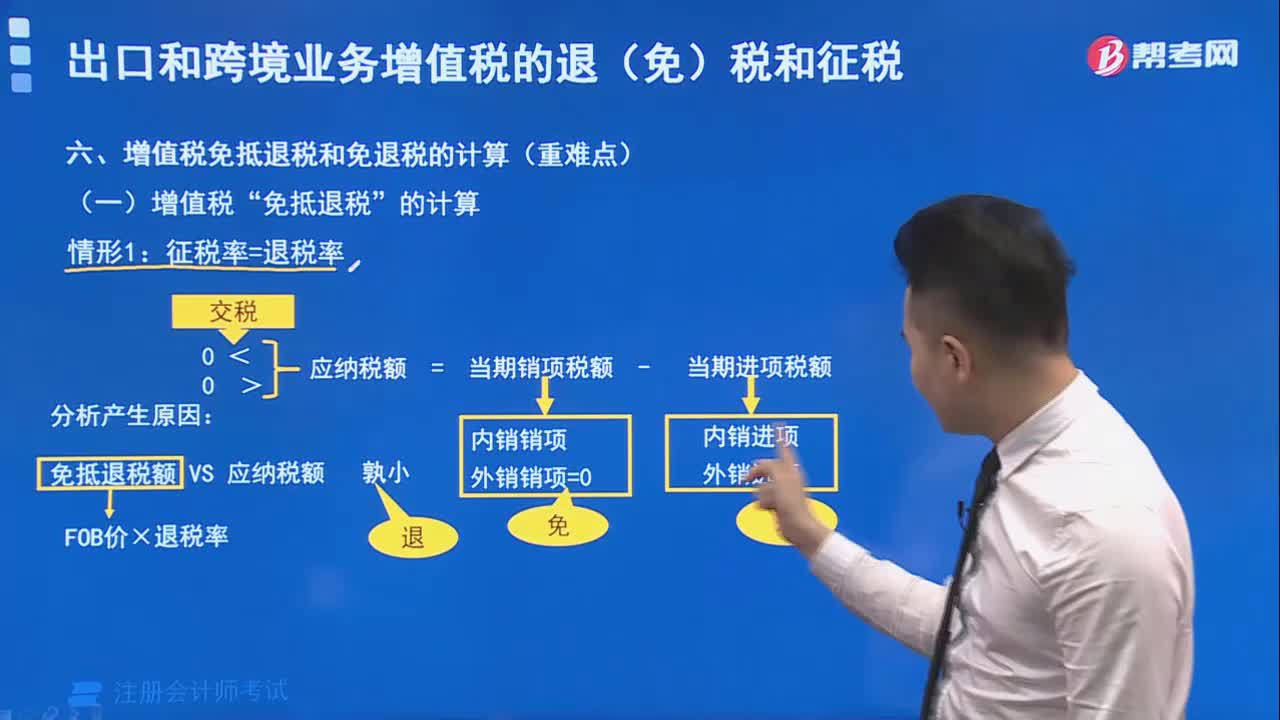

如何理解增值稅“免抵退稅”征稅率等于退稅率的情形?

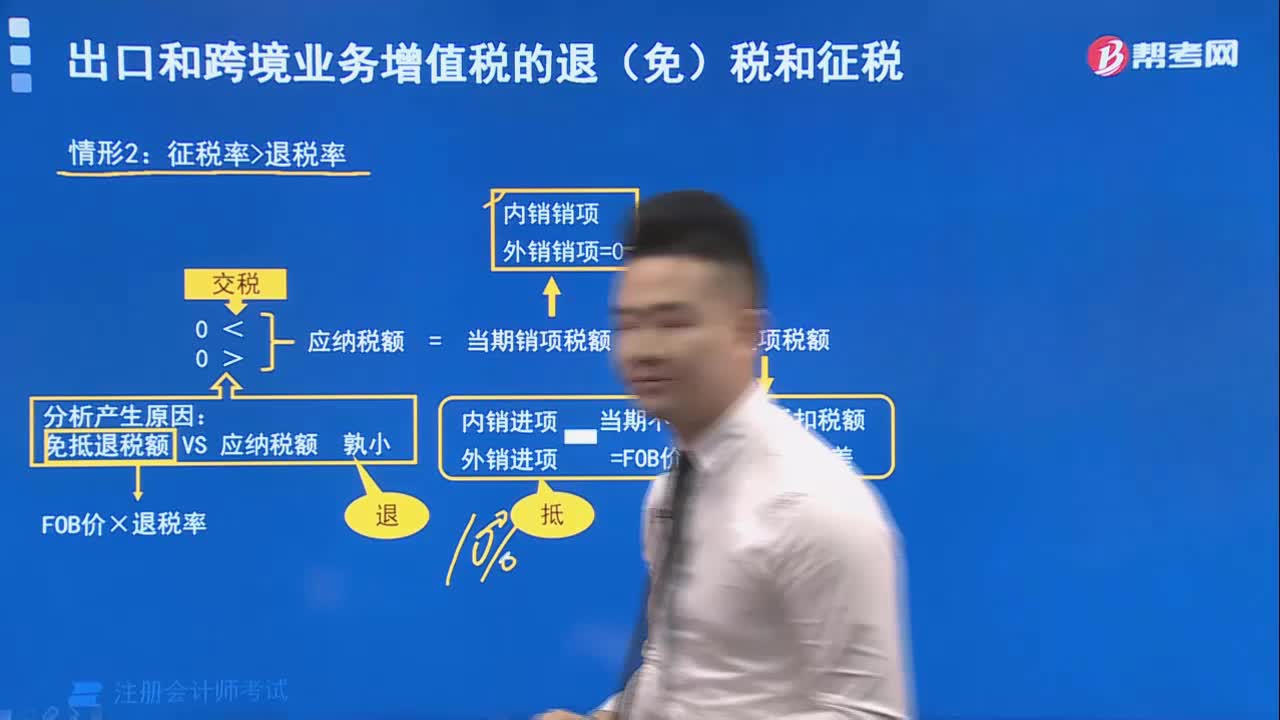

如何理解增值稅“免抵退稅”征稅率大于退稅率的情形?

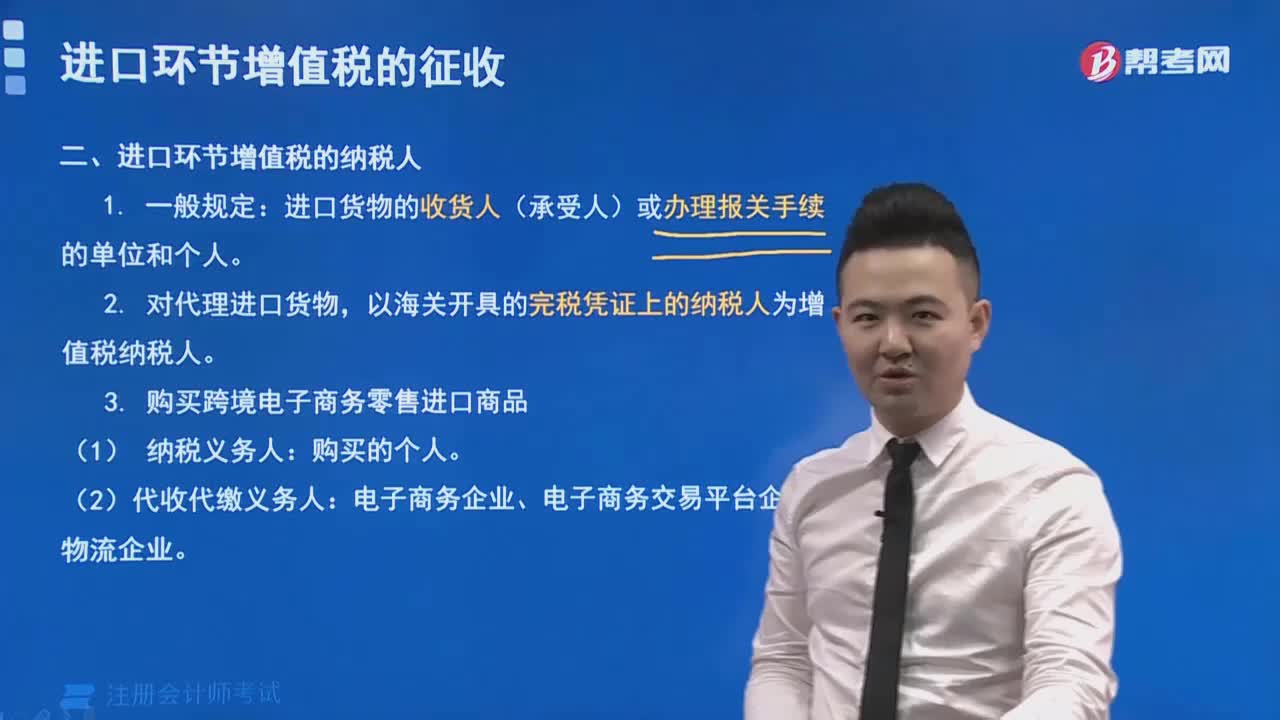

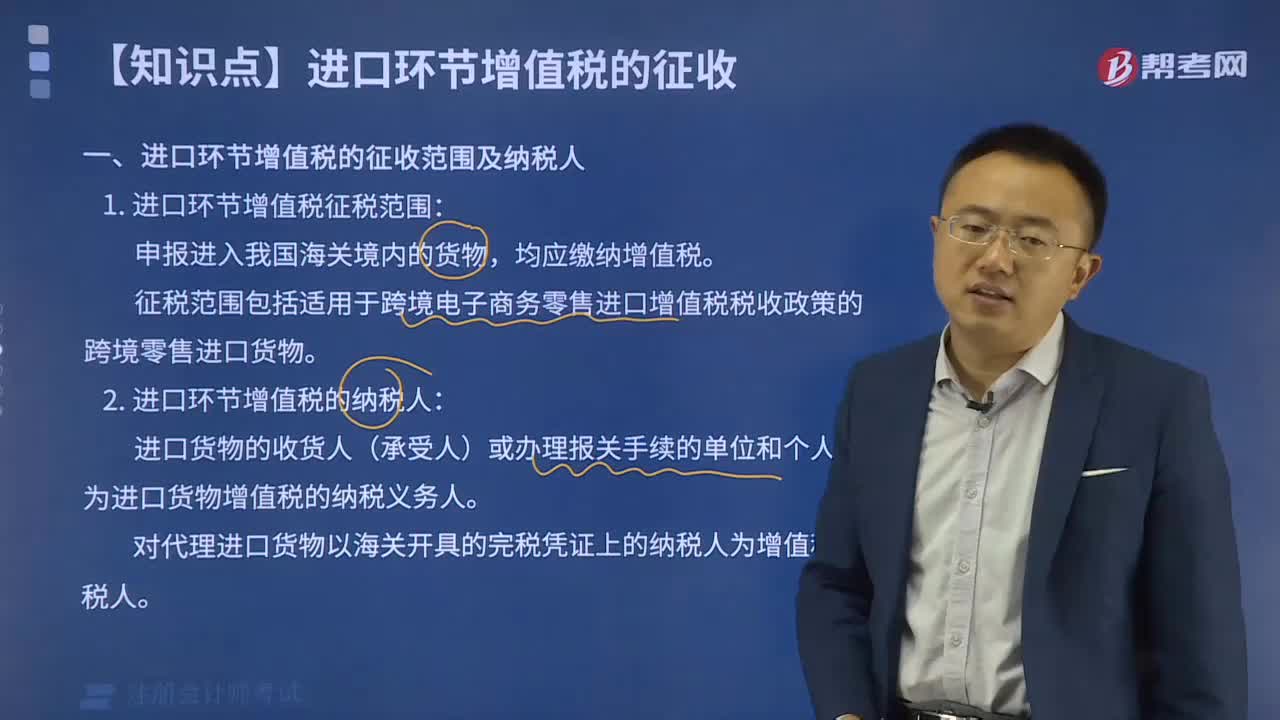

進(jìn)口環(huán)節(jié)增值稅的征納稅人一般規(guī)定有哪些?

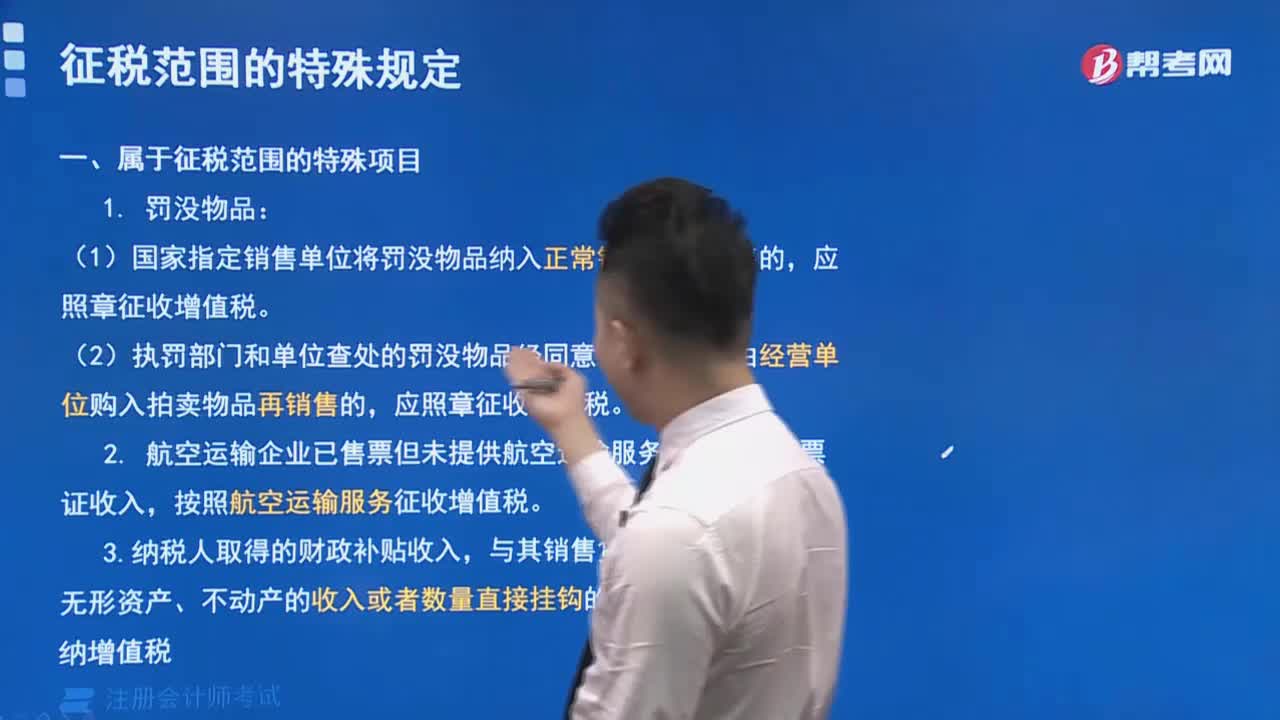

罰沒物品如何征收增值稅?

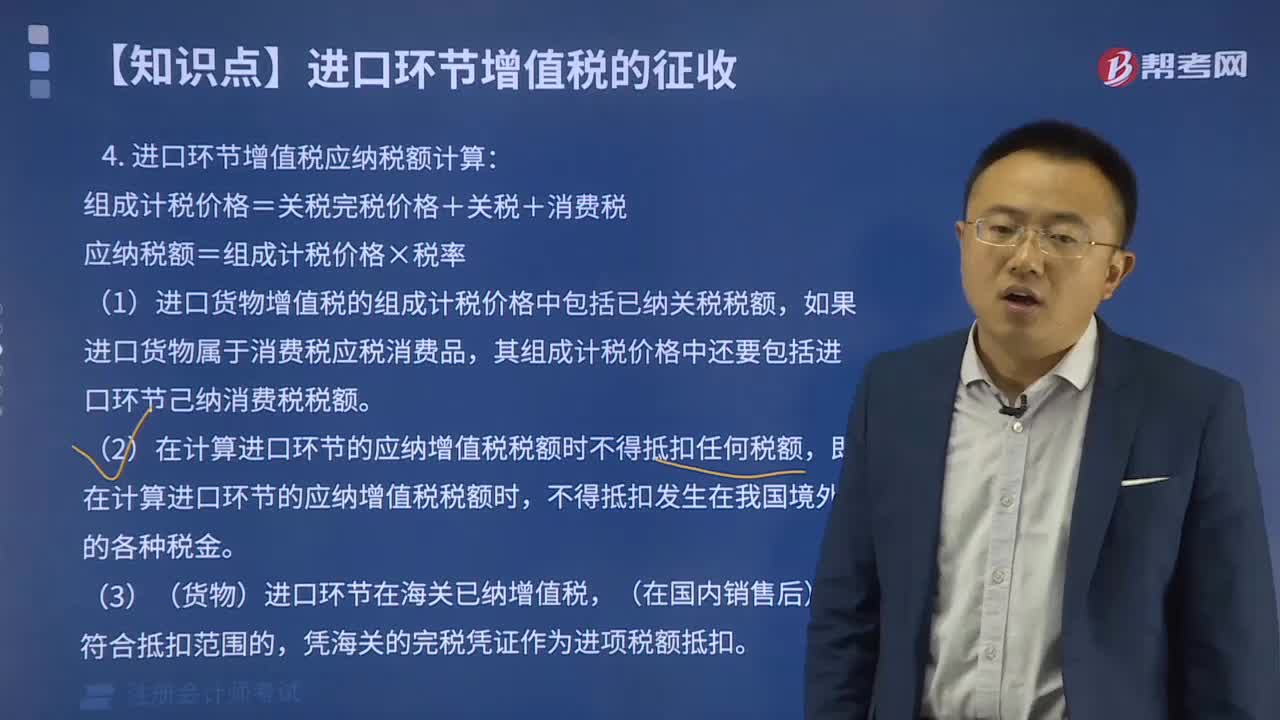

進(jìn)口環(huán)節(jié)增值稅應(yīng)納稅額如何計算?

進(jìn)口環(huán)節(jié)增值稅征稅的范圍包括哪些?

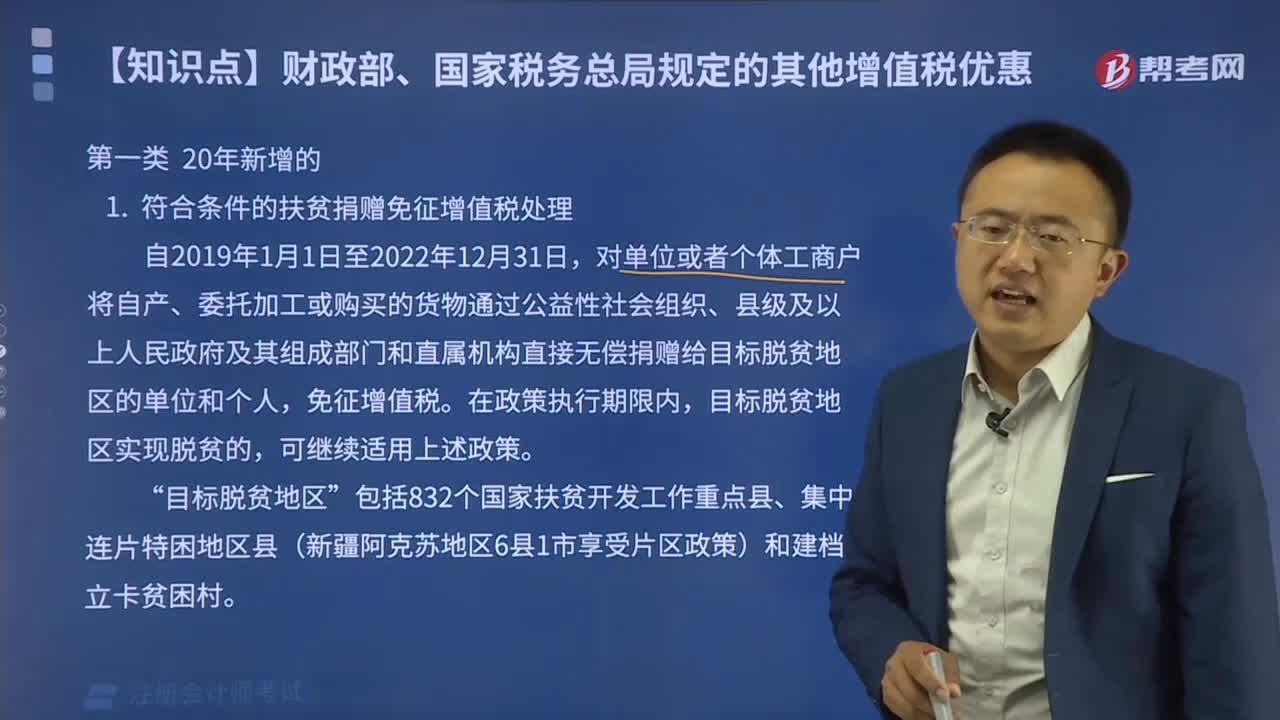

符合條件的扶貧捐贈免征增值稅如何處理?

適用外貿(mào)企業(yè)的增值稅免退稅如何計算?

異常增值稅扣稅憑證如何管理?

如何處理罰沒物品征與不征增值稅?

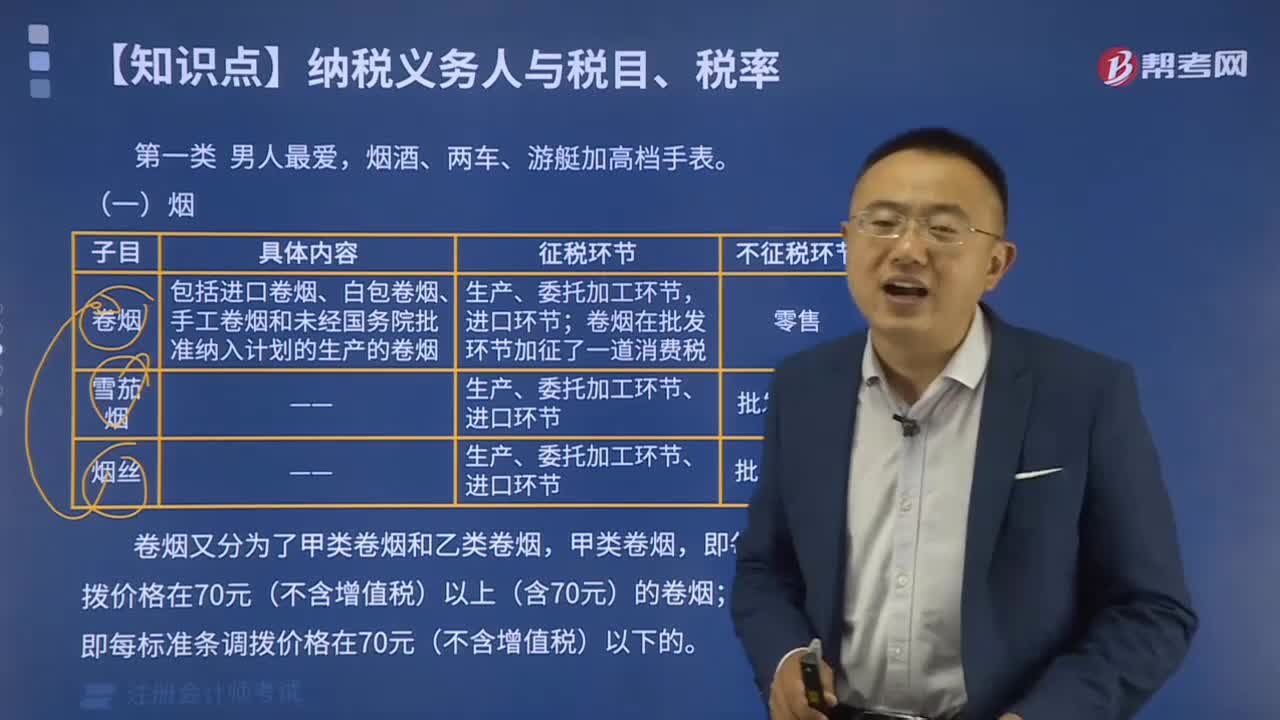

帶你了解一下關(guān)于煙的征稅環(huán)節(jié)有哪些?

04:07

04:07

稅目與征稅環(huán)節(jié)一共有多少個?:稅目與征稅環(huán)節(jié)一共有多少個?

02:37

02:37

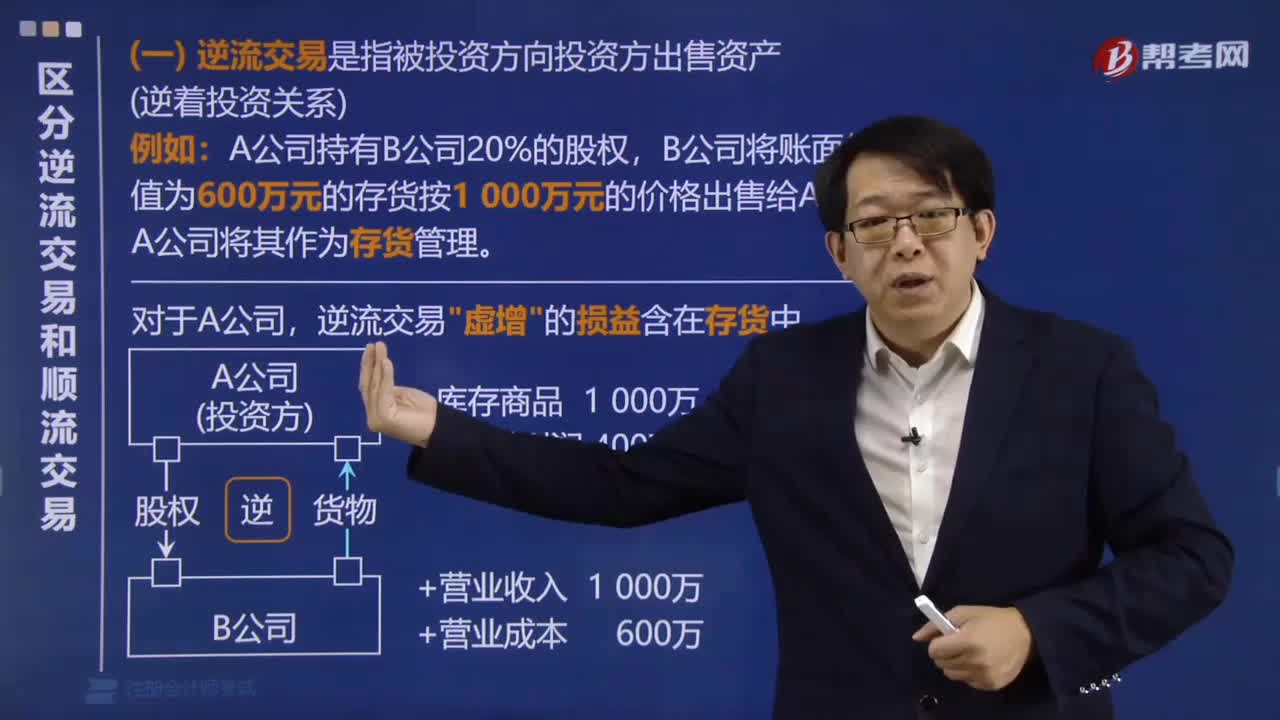

如何理解逆流交易?:如何理解逆流交易?

08:42

08:42

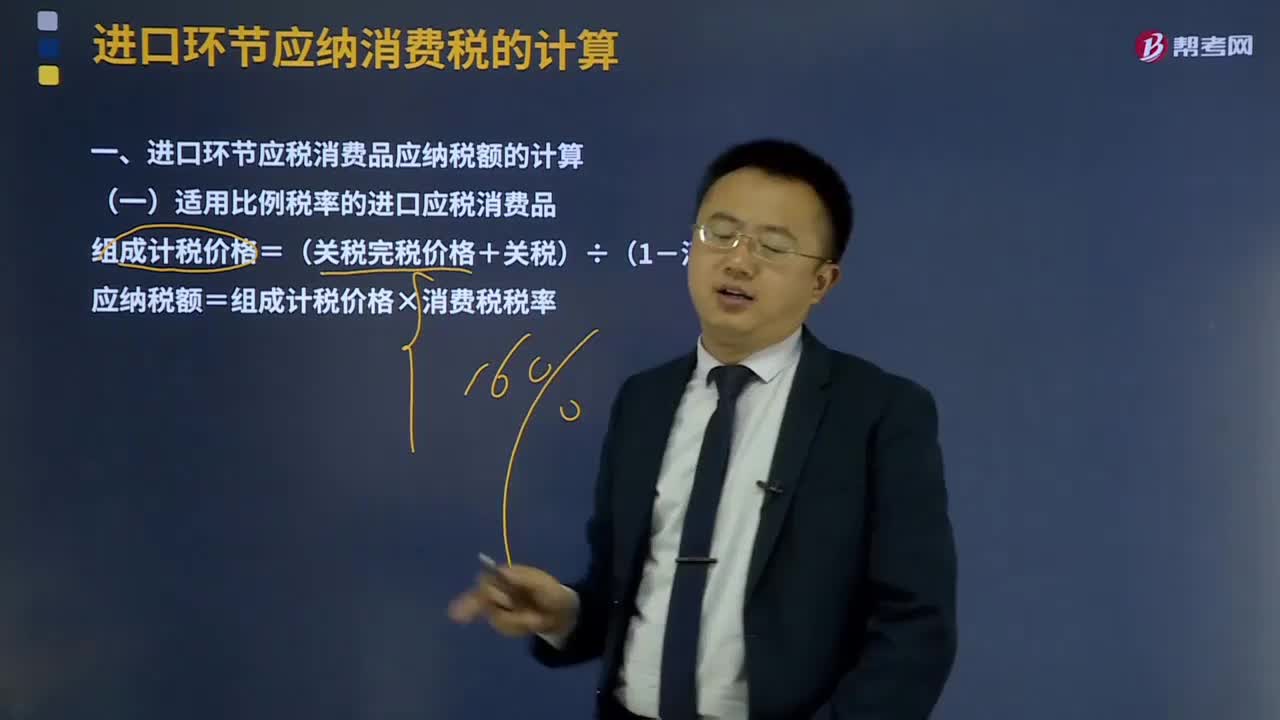

進(jìn)口環(huán)節(jié)應(yīng)納消費(fèi)稅如何計算?:進(jìn)口環(huán)節(jié)應(yīng)納消費(fèi)稅如何計算?

04:13

04:13

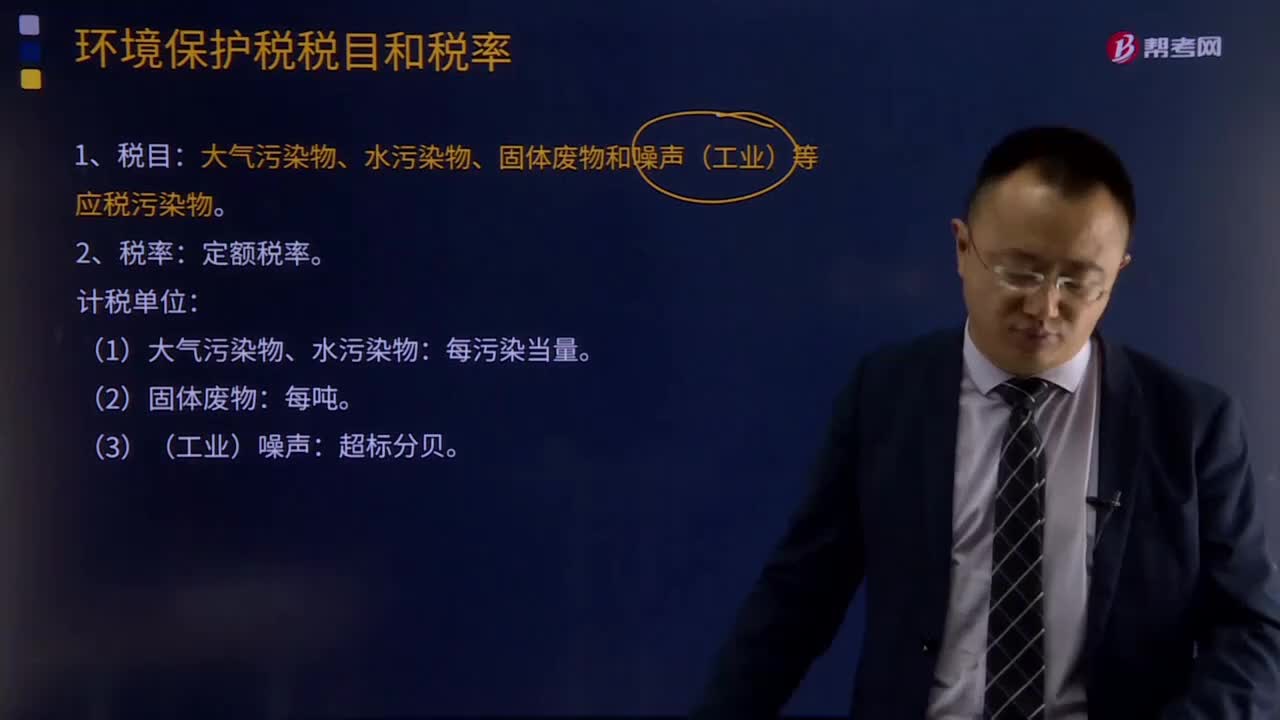

如何理解環(huán)境保護(hù)稅稅目和稅率?:大氣污染物、水污染物、固體廢物和噪聲(工業(yè))等應(yīng)稅污染物。應(yīng)稅大氣污染物、水污染物按照污染物排放量折合的污染當(dāng)量數(shù)確定計稅依據(jù),應(yīng)稅固體廢物按照固體廢物的排放量確定計稅依據(jù),應(yīng)稅噪聲按照超過國家規(guī)定標(biāo)準(zhǔn)的分貝數(shù)確定計稅依據(jù)。(1)大氣污染物、水污染物:3.環(huán)境保護(hù)稅的征稅對象確定為大氣污染物、水污染物、固體廢物和噪聲。

01:25

01:25

免征增值稅是什么?:免征增值稅是不征收增值稅。免征增值稅的項(xiàng)目:(2)殘疾人個人提供應(yīng)稅服務(wù);(4)試點(diǎn)納稅人提供技術(shù)轉(zhuǎn)讓、技術(shù)開發(fā)和與之相關(guān)的技術(shù)咨詢、技術(shù)服務(wù);(5)符合條件的節(jié)能服務(wù)公司實(shí)施合同能源管理項(xiàng)目中提供的應(yīng)稅服務(wù);免征增值稅;(7)財政部和國家稅務(wù)總局規(guī)定的其他免稅項(xiàng)目。(8)《增值稅暫行條例》及其實(shí)施細(xì)則規(guī)定的免稅項(xiàng)目:(13)外國政府、國際組織無償援助的進(jìn)口物資和設(shè)備;

00:33

00:33

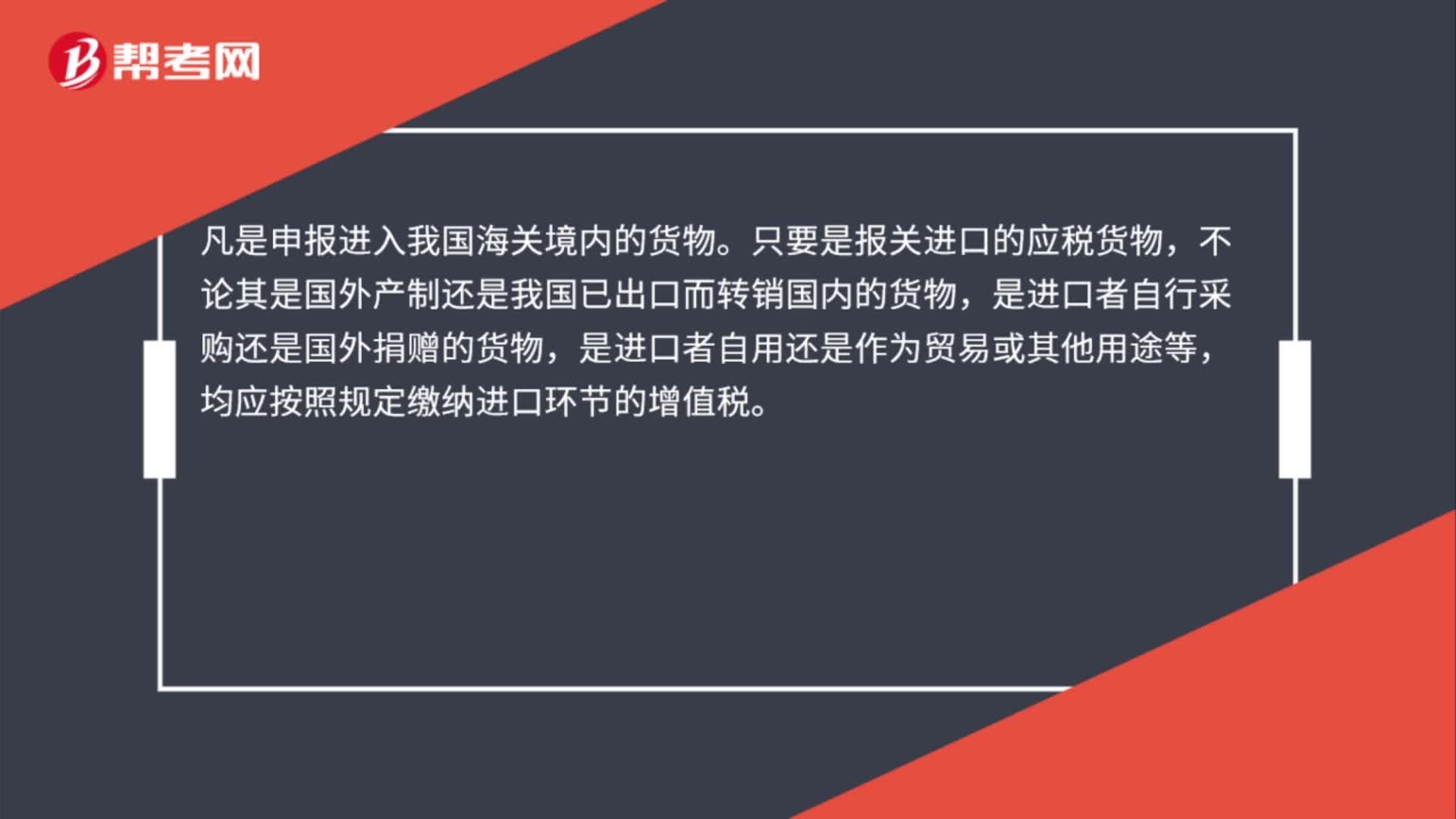

進(jìn)口環(huán)節(jié)增值稅的征收范圍是什么?:進(jìn)口環(huán)節(jié)增值稅的征收范圍是什么?凡是申報進(jìn)入我國海關(guān)境內(nèi)的貨物。只要是報關(guān)進(jìn)口的應(yīng)稅貨物,不論其是國外產(chǎn)制還是我國已出口而轉(zhuǎn)銷國內(nèi)的貨物,是進(jìn)口者自行采購還是國外捐贈的貨物,是進(jìn)口者自用還是作為貿(mào)易或其他用途等,均應(yīng)按照規(guī)定繳納進(jìn)口環(huán)節(jié)的增值稅。

00:33

00:33

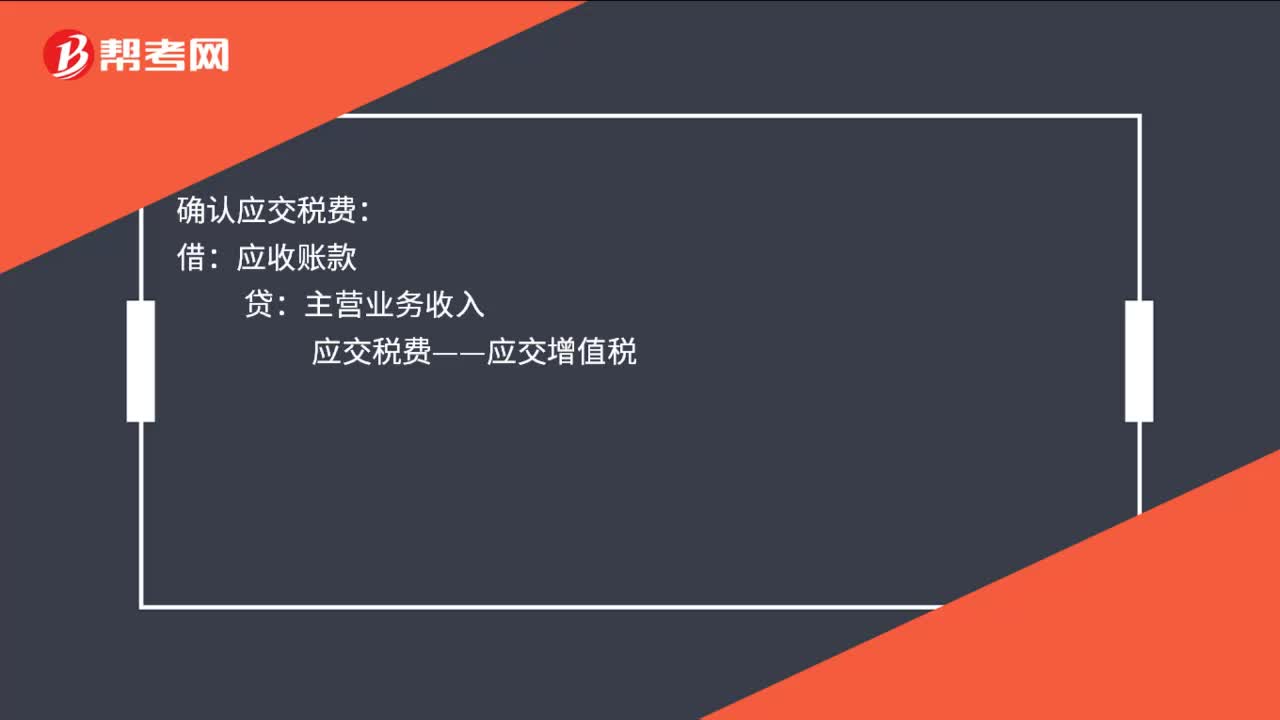

小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?:小規(guī)模納稅人免征增值稅賬務(wù)處理是什么?確認(rèn)應(yīng)交稅費(fèi):應(yīng)收賬款:貸:主營業(yè)務(wù)收入:確認(rèn)稅金減免為營業(yè)外收入借應(yīng)交稅費(fèi)——應(yīng)交增值稅貸營業(yè)外收入

00:37

00:37

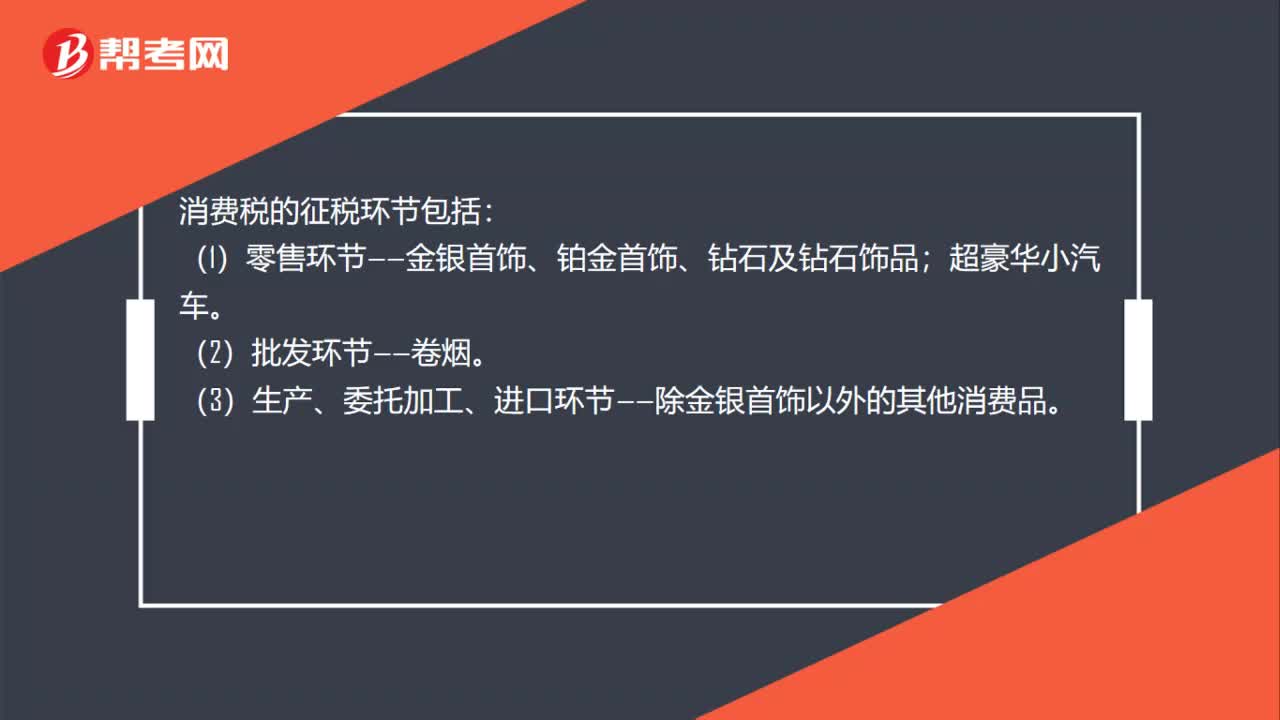

消費(fèi)稅的征稅環(huán)節(jié)包括哪些?:消費(fèi)稅的征稅環(huán)節(jié)包括:(1)零售環(huán)節(jié)——金銀首飾、鉑金首飾、鉆石及鉆石飾品;超豪華小汽車。(2)批發(fā)環(huán)節(jié)——卷煙。(3)生產(chǎn)、委托加工、進(jìn)口環(huán)節(jié)——除金銀首飾以外的其他消費(fèi)品。

05:14

05:14

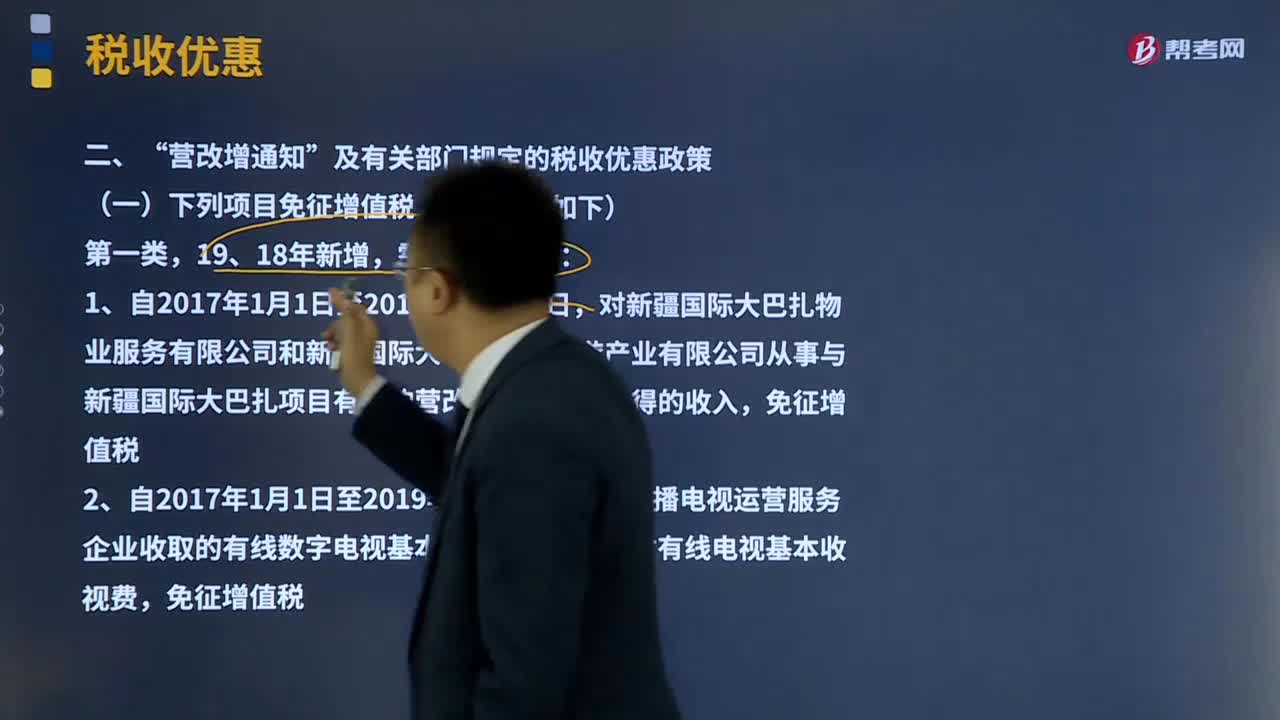

19、18年新增的項(xiàng)目免征增值稅有哪些?:19、18年新增的項(xiàng)目免征增值稅有哪些?下列19、18年新增的項(xiàng)目免征增值稅(老師總結(jié)如下)需要重點(diǎn)關(guān)注:對新疆國際大巴扎物業(yè)服務(wù)有限公司和新疆國際大巴扎文化旅游產(chǎn)業(yè)有限公司從事與新疆國際大巴扎項(xiàng)目有關(guān)的營改增應(yīng)稅行為取得的收入,免征圖書批發(fā)、零售環(huán)節(jié)增值稅。以及縣級及以上黨政部門和科協(xié)開展科普活動的門票收入免征增值稅。

27:12

27:12

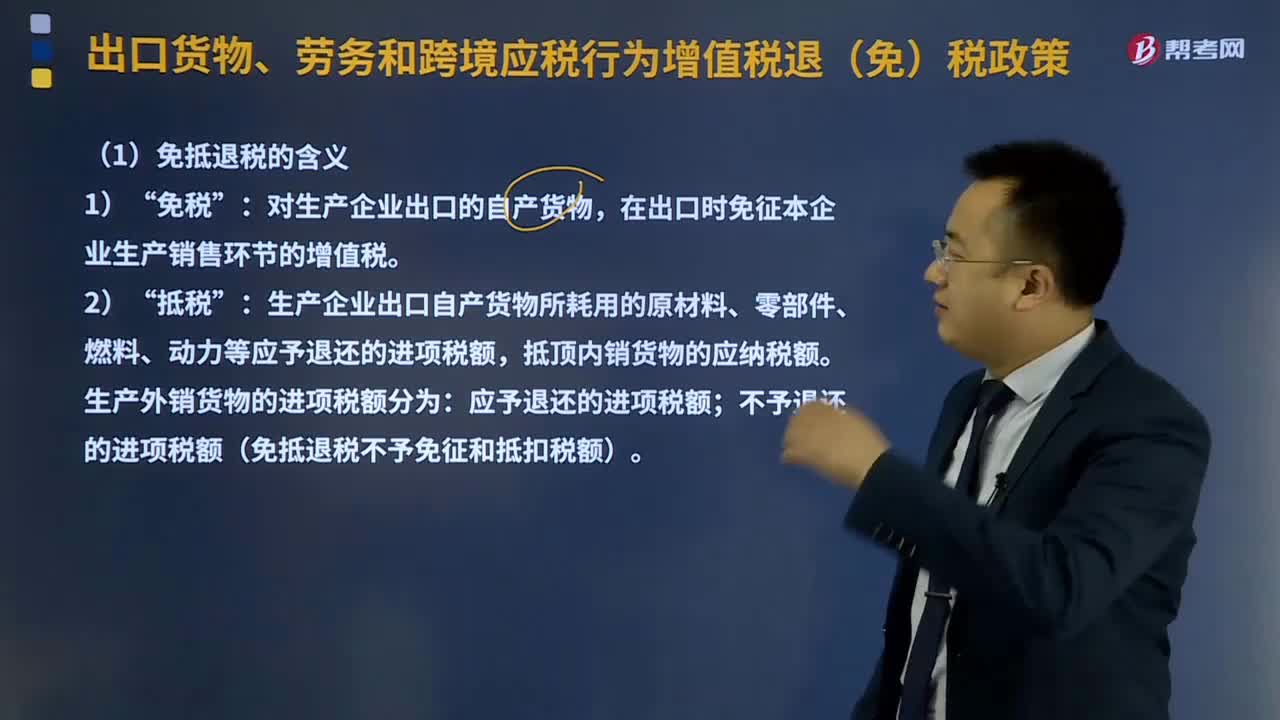

生產(chǎn)企業(yè)適用的增值稅免抵退稅如何計算?:出口貨物、勞務(wù)、應(yīng)稅行為的實(shí)際離岸價(FOB)。按出口貨物的離岸價扣除出口貨物所耗用的保稅進(jìn)口料件的金額后確定(凈出口額)。在出口時免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)的增值稅,生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料、零部件、燃料、動力等應(yīng)予退還的進(jìn)項(xiàng)稅額;抵頂內(nèi)銷貨物的應(yīng)納稅額。不予退還的進(jìn)項(xiàng)稅額(免抵退稅不予免征和抵扣稅額)。

12:32

12:32

進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?:進(jìn)口環(huán)節(jié)增值稅的征收范圍及納稅人是指什么?進(jìn)口環(huán)節(jié)增值稅的納稅人:為進(jìn)口貨物增值稅的納稅義務(wù)人。【提示】對代理進(jìn)口貨物以海關(guān)開具的完稅憑證上的納稅人為增值稅納稅人。進(jìn)口環(huán)節(jié)增值稅的稅率:減按3%征收進(jìn)口環(huán)節(jié)增值稅。3、跨境電子商務(wù)零售進(jìn)口商品的進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅取消免征稅額,按照貨物稅率全額征收關(guān)稅和進(jìn)口環(huán)節(jié)增值稅、消費(fèi)稅,4、進(jìn)口環(huán)節(jié)增值稅應(yīng)納稅額計算。

03:01

03:01

納稅環(huán)節(jié)應(yīng)該如何理解?:納稅環(huán)節(jié)應(yīng)該如何理解?納稅環(huán)節(jié):指征稅對象在從生產(chǎn)到消費(fèi)的流轉(zhuǎn)過程中應(yīng)當(dāng)繳納稅款的環(huán)節(jié)。要掌握生產(chǎn)、批發(fā)、零售、進(jìn)出口、收入取得、費(fèi)用支出等各個環(huán)節(jié)上的稅種分布。納稅環(huán)節(jié)有廣義和狹義之分。廣義的納稅環(huán)節(jié)指全部課稅對象在再生產(chǎn)中的分布情況。狹義的納稅環(huán)節(jié)特指應(yīng)稅商品在流轉(zhuǎn)過程中應(yīng)納稅的環(huán)節(jié)。都可能成為納稅環(huán)節(jié)。但考慮到稅收對經(jīng)濟(jì)的影響、財政收人的需要以及稅收征管的能力等因素。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日