當(dāng)前位置: 首頁注冊(cè)會(huì)計(jì)師考試稅法技巧心得正文

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

正在備考注冊(cè)會(huì)計(jì)師考試《稅法》的考生肯定對(duì)消費(fèi)稅這個(gè)知識(shí)點(diǎn)并不陌生,作為考試的易考點(diǎn),每年還是有不少考生不能完全掌握,導(dǎo)致失分嚴(yán)重,因此幫考網(wǎng)為大家分享一下注冊(cè)會(huì)計(jì)師《稅法》消費(fèi)稅的知識(shí)點(diǎn)匯總,希望還未掌握的考生一定要抽空學(xué)習(xí)起來!【問題1】消費(fèi)稅是否為單一環(huán)節(jié)征稅?

一般情況下,征稅環(huán)節(jié)具有單一性。特殊的需要加征,例如,卷煙的征稅環(huán)節(jié)為:生產(chǎn)、委托加工、進(jìn)口+批發(fā)環(huán)節(jié);超豪華小汽車的征稅環(huán)節(jié)為:生產(chǎn)、委托加工、進(jìn)口+零售環(huán)節(jié)。

【問題2】消費(fèi)稅計(jì)稅依據(jù)的特殊規(guī)定?

1.納稅人通過自設(shè)非獨(dú)立核算門市部銷售的自產(chǎn)應(yīng)稅消費(fèi)品,應(yīng)當(dāng)按照門市部對(duì)外銷售額或銷售數(shù)量征收消費(fèi)稅;

2.四項(xiàng)用途(投抵換):納稅人用于換取生產(chǎn)資料和消費(fèi)資料、投資入股和抵償債務(wù)等方面的應(yīng)稅消費(fèi)品,應(yīng)當(dāng)以納稅人同類應(yīng)稅消費(fèi)品的最高銷售價(jià)格為依據(jù)計(jì)算消費(fèi)稅;

3.白酒生產(chǎn)企業(yè)向商業(yè)生產(chǎn)應(yīng)稅消費(fèi)品——不繳納消費(fèi)稅;

【問題3】自產(chǎn)自用的消費(fèi)品需要繳納消費(fèi)稅嗎?

自產(chǎn)自用的消費(fèi)品是否需要繳納消費(fèi)稅是需要區(qū)分具體情況的。

1.用于本企業(yè)連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品——不繳納消費(fèi)稅;

2.用于其它方面:于移送使用時(shí)納稅。

(1)生產(chǎn)非應(yīng)稅消費(fèi)品和在建工程;

(2)管理部門、非生產(chǎn)機(jī)構(gòu);

(3)提供勞務(wù);

(4)饋贈(zèng)、贊助、集資、廣告、樣品、職工福利、獎(jiǎng)勵(lì)等方面。

【問題4】消費(fèi)稅中自產(chǎn)自用應(yīng)納消費(fèi)稅中組成計(jì)稅價(jià)格的公式有哪些?

1.從價(jià)定率征收消費(fèi)稅的,組成價(jià)稅價(jià)格=(成本+利潤)÷(1-消費(fèi)稅比例稅率)

2.從量定額征收消費(fèi)稅的,按銷售數(shù)量征消費(fèi)稅,不涉及組成計(jì)稅價(jià)格的問題。

3.復(fù)合計(jì)稅方式征收消費(fèi)稅的,組成價(jià)稅價(jià)格=(成本+利潤+自產(chǎn)自用數(shù)量×消費(fèi)稅定額稅率)÷(1-消費(fèi)稅比例稅率)

【問題5】委托加工業(yè)務(wù)的涵義?

委托方提供原料和主要材料,受托方只收取加工費(fèi)和代墊部分輔助材料加工的應(yīng)稅消費(fèi)品。特別注意不屬于委托加工應(yīng)稅消費(fèi)品的有:

(1)由受托方提供原材料生產(chǎn)的應(yīng)稅消費(fèi)品;

(2)受托方先將原材料賣給委托方,再接受加工的應(yīng)稅消費(fèi)品;

(3)由受托方以委托方名義購進(jìn)原材料生產(chǎn)的應(yīng)稅消費(fèi)品。

【問題6】免抵退稅辦法與免退稅辦法的適用范圍?

1.適用免抵退稅辦法的有:適用增值稅一般計(jì)稅方法的生產(chǎn)企業(yè)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對(duì)外提供加工修理修配勞務(wù),以及列名的74家生產(chǎn)企業(yè)出口非自產(chǎn)貨物;適用一般計(jì)稅方法的零稅率應(yīng)稅行為提供者發(fā)生零稅率應(yīng)稅行為;外貿(mào)企業(yè)直接將服務(wù)或自行研發(fā)的無形資產(chǎn)出口。

2.適用免退稅辦法的有:不具有生產(chǎn)能力的出口企業(yè)(即外貿(mào)企業(yè))或其他單位出口貨物、勞務(wù);外貿(mào)企業(yè)外購服務(wù)和無形資產(chǎn)出口。

【問題7】委托加工業(yè)務(wù)中,委托方補(bǔ)交稅款的依據(jù)是什么?

補(bǔ)稅依據(jù)需要區(qū)分具體的情況。委托方收回后已直接銷售的,按照銷售額計(jì)稅;如果收回未銷售或者不能直接銷售的,需要按照委托加工業(yè)務(wù)的組成計(jì)稅價(jià)格計(jì)稅。

【問題8】消費(fèi)稅的稅目需要記憶?

需要,做題的時(shí)候我們要自己判斷是否需要繳納消費(fèi)稅。消費(fèi)稅的稅目共有15個(gè),分別為:煙;酒;高檔化妝品;貴重首飾及珠寶玉石;鞭炮焰火;成品油;小汽車;摩托車;高爾夫球及球具;高檔手表;游艇;木制一次性筷子;實(shí)木地板;電池;涂料。

【問題9】生產(chǎn)企業(yè)增值稅退(免)稅的計(jì)稅依據(jù)?

生產(chǎn)企業(yè)出口貨物、勞務(wù)及發(fā)生應(yīng)稅行為:

(1)除進(jìn)料加工復(fù)出口貨物外(一般貿(mào)易方式),退(免)稅依據(jù)為:出口貨物、勞務(wù)、應(yīng)稅行為的實(shí)際離岸價(jià)(FOB);

(2)進(jìn)料加工復(fù)出口貨物,退(免)稅依據(jù)為:按出口貨物的離岸價(jià)扣除出口貨物所耗用的保稅進(jìn)口料件的金額后確定;

(3)國內(nèi)購進(jìn)無進(jìn)項(xiàng)稅額且不計(jì)提進(jìn)項(xiàng)稅額的免稅原材料加工后出口的貨物,退(免)稅依據(jù)為:按出口貨物的離岸價(jià)扣除出口貨物所含的國內(nèi)購進(jìn)免稅原材料的金額后確定。

【問題10】增值稅中免抵退稅?

(1)免稅:對(duì)生產(chǎn)企業(yè)出口的自產(chǎn)貨物,在出口時(shí)免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)的增值稅;

(2)抵稅:生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料、零部件、燃料、動(dòng)力等應(yīng)予退還的進(jìn)項(xiàng)稅額,抵頂內(nèi)銷貨物的應(yīng)納稅額;生產(chǎn)外銷貨物的進(jìn)項(xiàng)稅額分為:應(yīng)予退還的進(jìn)項(xiàng)稅額;不予退還的進(jìn)項(xiàng)稅額(免抵退稅不予免征和抵扣稅額)。

(3)退稅:生產(chǎn)企業(yè)出口的自產(chǎn)貨物在當(dāng)月內(nèi)應(yīng)抵頂?shù)倪M(jìn)項(xiàng)稅額大于應(yīng)納稅額時(shí),對(duì)未抵頂完的部分予以退稅。

以上就是幫考網(wǎng)為大家總結(jié)的注冊(cè)會(huì)計(jì)師《稅法》中消費(fèi)稅的相關(guān)知點(diǎn)的內(nèi)容,大家一定要熟練掌握,目前距離2021年注冊(cè)會(huì)計(jì)師考試還有3個(gè)月的時(shí)間,大家一定要調(diào)整好狀態(tài),努力沖刺備考!

239

239組成部分注冊(cè)會(huì)計(jì)師的背景知識(shí)是什么?:組成部分注冊(cè)會(huì)計(jì)師的背景知識(shí)是什么?

1218

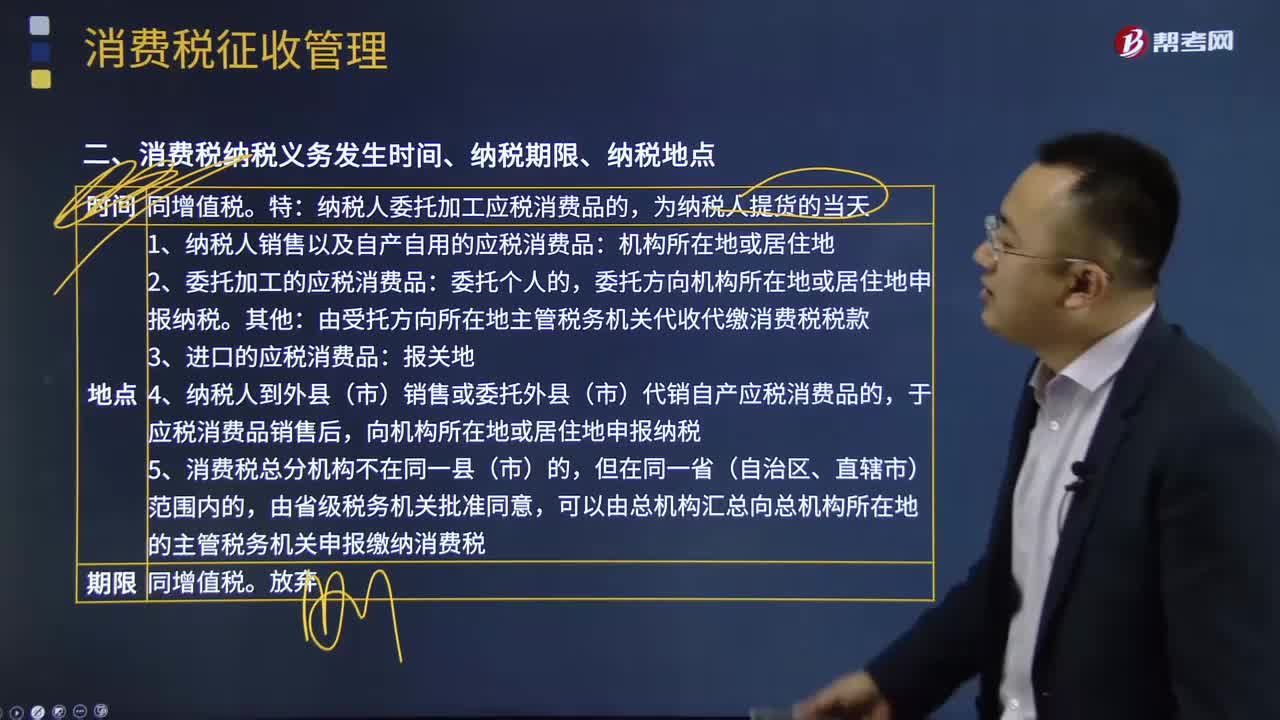

1218消費(fèi)稅的納稅地點(diǎn)是哪里?:消費(fèi)稅的納稅地點(diǎn)是哪里?

383

383注冊(cè)會(huì)計(jì)師的總體應(yīng)對(duì)措施有哪些?:注冊(cè)會(huì)計(jì)師的總體應(yīng)對(duì)措施有哪些?重大錯(cuò)報(bào)風(fēng)險(xiǎn):總體應(yīng)對(duì)措施是指舞弊導(dǎo)致的財(cái)務(wù)報(bào)表層次的重大錯(cuò)報(bào)風(fēng)險(xiǎn)(結(jié)合教材第8章)。重大錯(cuò)報(bào)風(fēng)險(xiǎn)分為:財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)和認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn),而認(rèn)定層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)又包括固有風(fēng)險(xiǎn)和控制風(fēng)險(xiǎn)。在針對(duì)評(píng)估的由于舞弊導(dǎo)致的財(cái)務(wù)報(bào)表層次重大錯(cuò)報(bào)風(fēng)險(xiǎn)確定總體應(yīng)對(duì)措施時(shí),并考慮由于舞弊導(dǎo)致的重大錯(cuò)報(bào)風(fēng)險(xiǎn)的評(píng)估結(jié)果;

00:51

00:51 00:35

00:352020-05-29

00:59

00:592020-05-29

00:46

00:462020-05-29

01:19

01:192020-05-29

微信掃碼關(guān)注公眾號(hào)

獲取更多考試熱門資料