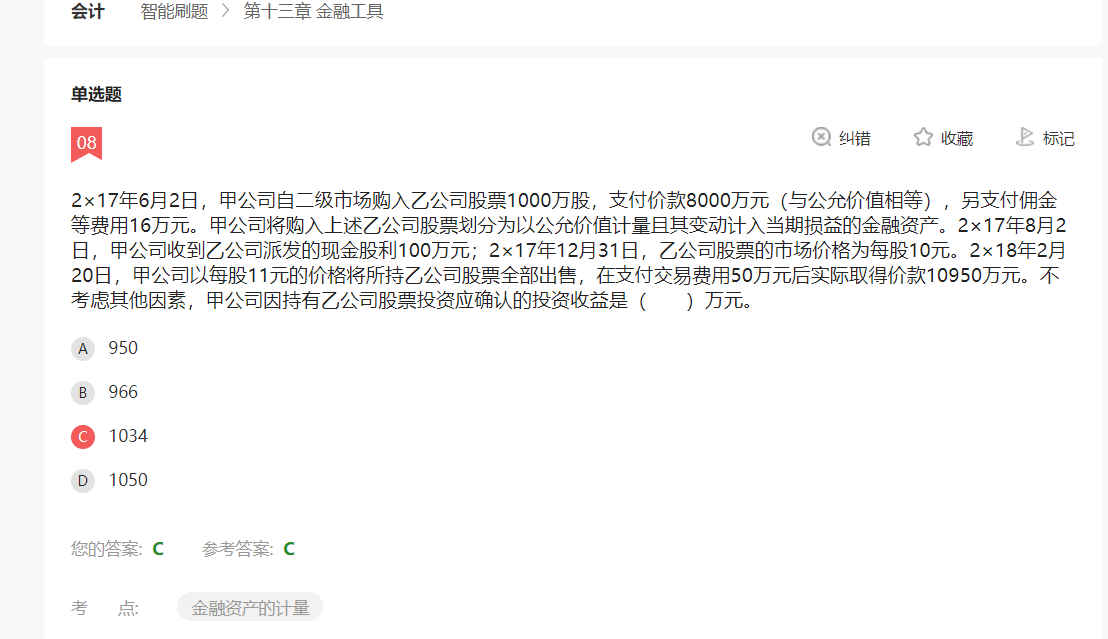

老師你好, 截圖中的題目問的是持有該金融資產(chǎn)時(shí)的投資受益,為何沒有計(jì)算2017年底公允價(jià)值變動(dòng)而產(chǎn)生的2000W的投資受益呢?

老師你好, 截圖中的題目問的是持有該金融資產(chǎn)時(shí)的投資受益,為何沒有計(jì)算2017年底公允價(jià)值變動(dòng)而產(chǎn)生的2000W的投資受益呢?

峰義孝1回答 · 2851人瀏覽2851人瀏覽 · 0 收藏

峰義孝1回答 · 2851人瀏覽2851人瀏覽 · 0 收藏

最佳答案

幫考網(wǎng)答疑老師 資深老師 02-26 TA獲得超過9178個(gè)贊 2024-02-26 06:15

尊敬的用戶,您好!

關(guān)于您提出的問題,這里可能存在一些理解上的偏差,我將盡量詳細(xì)地解釋其中的原因。

首先,金融資產(chǎn)的投資收益計(jì)算通常涉及以下幾個(gè)方面:初始投資成本、持有期間的收益(如股息、利息等)、以及期末的公允價(jià)值變動(dòng)。

從您描述的情況來看,2017年底的公允價(jià)值變動(dòng)產(chǎn)生的2000萬元投資收益沒有被計(jì)算在內(nèi),可能有以下幾個(gè)原因:

1. **會計(jì)準(zhǔn)則要求**:根據(jù)國際財(cái)務(wù)報(bào)告準(zhǔn)則(IFRS)或中國會計(jì)準(zhǔn)則(CAS),金融資產(chǎn)的公允價(jià)值變動(dòng)通常在利潤表上以“公允價(jià)值變動(dòng)損益”單獨(dú)列示,并不直接計(jì)入投資收益。這部分損益反映的是資產(chǎn)價(jià)值的變化,而不是真正的現(xiàn)金流入或流出。

2. **題目限制**:截圖中的題目可能要求計(jì)算的是“持有期間的投資收益”,而非公允價(jià)值變動(dòng)收益。在這種情況下,只有實(shí)際收到的現(xiàn)金收益(如股息、利息)或已實(shí)現(xiàn)收益(如出售金融資產(chǎn)時(shí)確認(rèn)的收益)會被計(jì)算。

3. **時(shí)間問題**:如果題目問的是截至某個(gè)特定日期(如2017年底之前)的投資收益,那么2017年底的公允價(jià)值變動(dòng)尚未實(shí)現(xiàn),因此不應(yīng)該計(jì)入。

以下是具體的回答模塊:

**計(jì)算投資收益的通常做法:**

- **初始投資成本**:購買金融資產(chǎn)時(shí)的支付價(jià)格。

- **持有期間收益**:持有期間產(chǎn)生的利息、股息等現(xiàn)金收益。

- **期末公允價(jià)值變動(dòng)**:通常體現(xiàn)在其他綜合收益或公允價(jià)值變動(dòng)損益中,而不是直接計(jì)入投資收益。

**為何沒有計(jì)入2000萬元:**

- **準(zhǔn)則差異**:可能是遵循了特定的會計(jì)準(zhǔn)則,將公允價(jià)值變動(dòng)單獨(dú)處理。

- **題目要求**:題目可能特別指明只計(jì)算已實(shí)現(xiàn)收益,或未涉及到期末的價(jià)值變動(dòng)。

- **時(shí)間界定**:如果截至?xí)r間點(diǎn)在2017年底之前,那么2017年底的公允價(jià)值變動(dòng)尚未實(shí)現(xiàn),因此不計(jì)入。

希望以上解釋能夠幫助您理解題目中可能存在的誤解,并能夠準(zhǔn)確地回答提問者的疑問。若還有其他問題,歡迎繼續(xù)咨詢。祝您工作愉快!

聲明:本文內(nèi)容由互聯(lián)網(wǎng)用戶自發(fā)貢獻(xiàn)自行上傳,本網(wǎng)站不擁有所有權(quán),未作人工編輯處理,也不承擔(dān)相關(guān)法律責(zé)任。如果您發(fā)現(xiàn)有涉嫌版權(quán)的內(nèi)容,歡迎發(fā)送郵件至:service@bkw.cn 進(jìn)行舉報(bào),并提供相關(guān)證據(jù),工作人員會在5個(gè)工作日內(nèi)聯(lián)系你,一經(jīng)查實(shí),本站將立刻刪除涉嫌侵權(quán)內(nèi)容。

推薦視頻

480

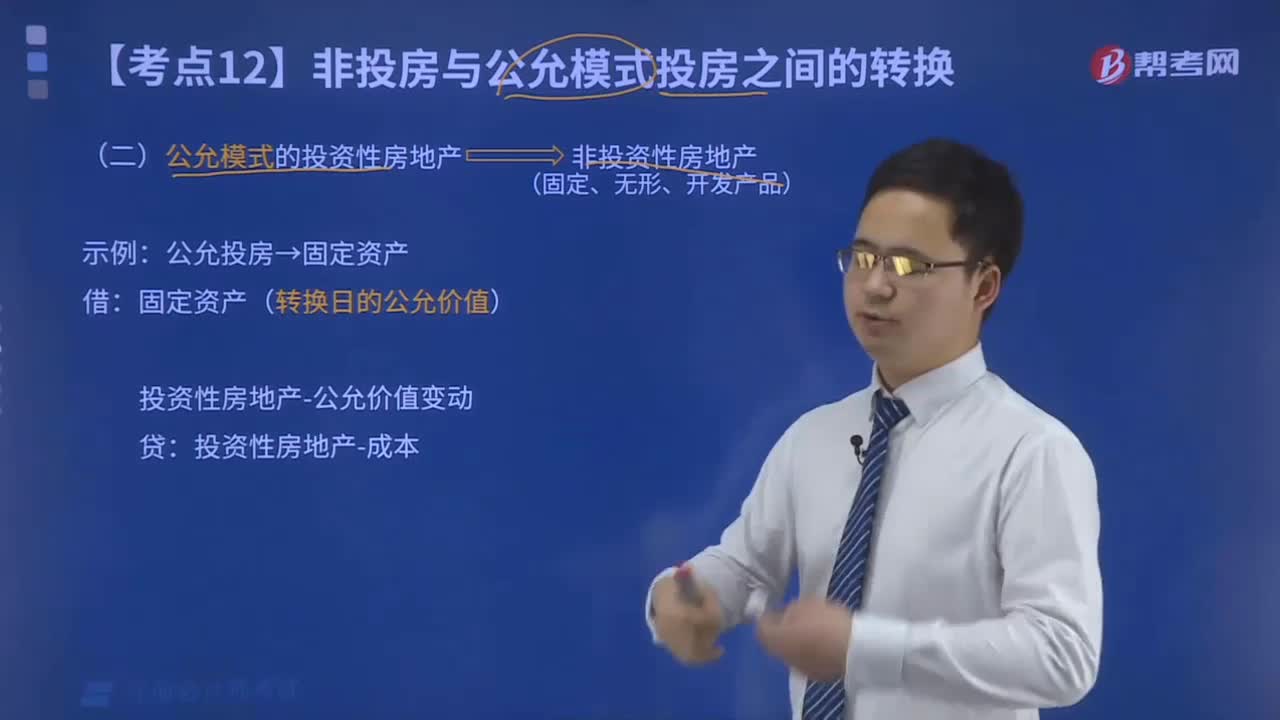

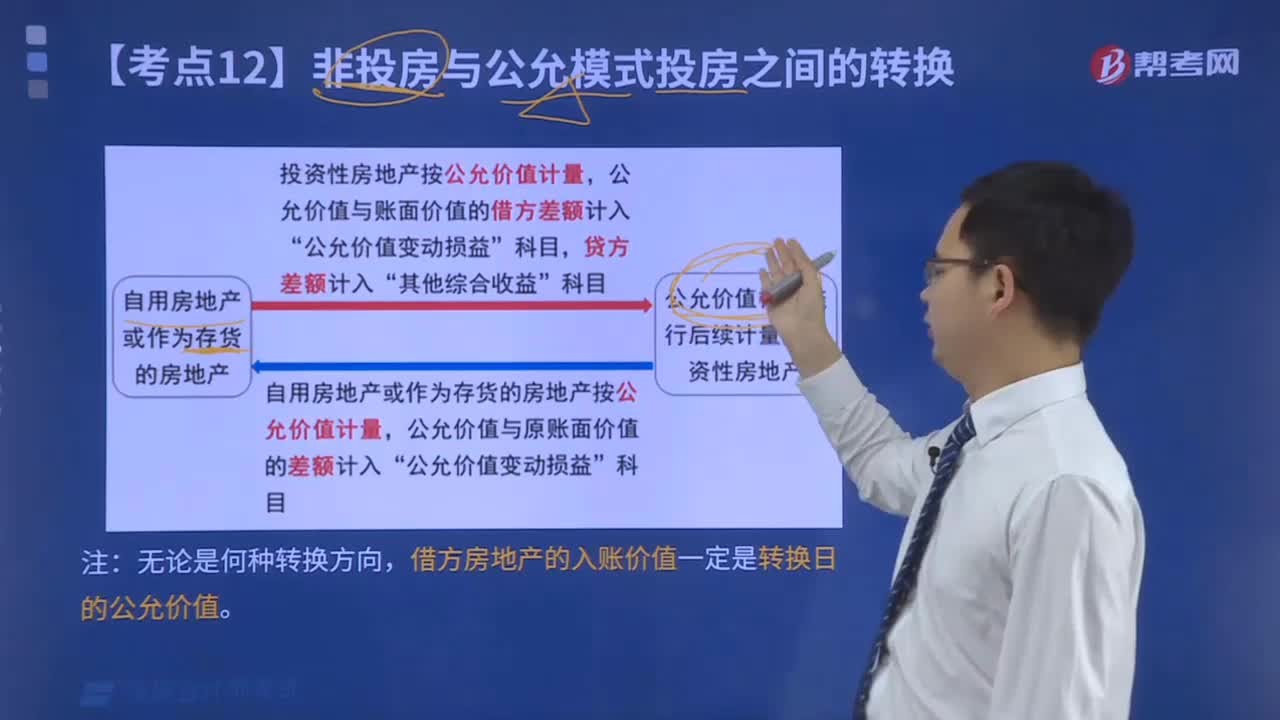

480公允模式的投資性房地產(chǎn)轉(zhuǎn)為非投資性房地產(chǎn)如何進(jìn)行會計(jì)處理?:公允模式的投資性房地產(chǎn)轉(zhuǎn)為非投資性房地產(chǎn)如何進(jìn)行會計(jì)處理?

575播放2021-03-19 475

475非投資性房地產(chǎn)換為公允模式的投資性房地產(chǎn)如何會計(jì)處理?:非投資性房地產(chǎn)換為公允模式的投資性房地產(chǎn)如何會計(jì)處理?

336播放2021-03-19 30

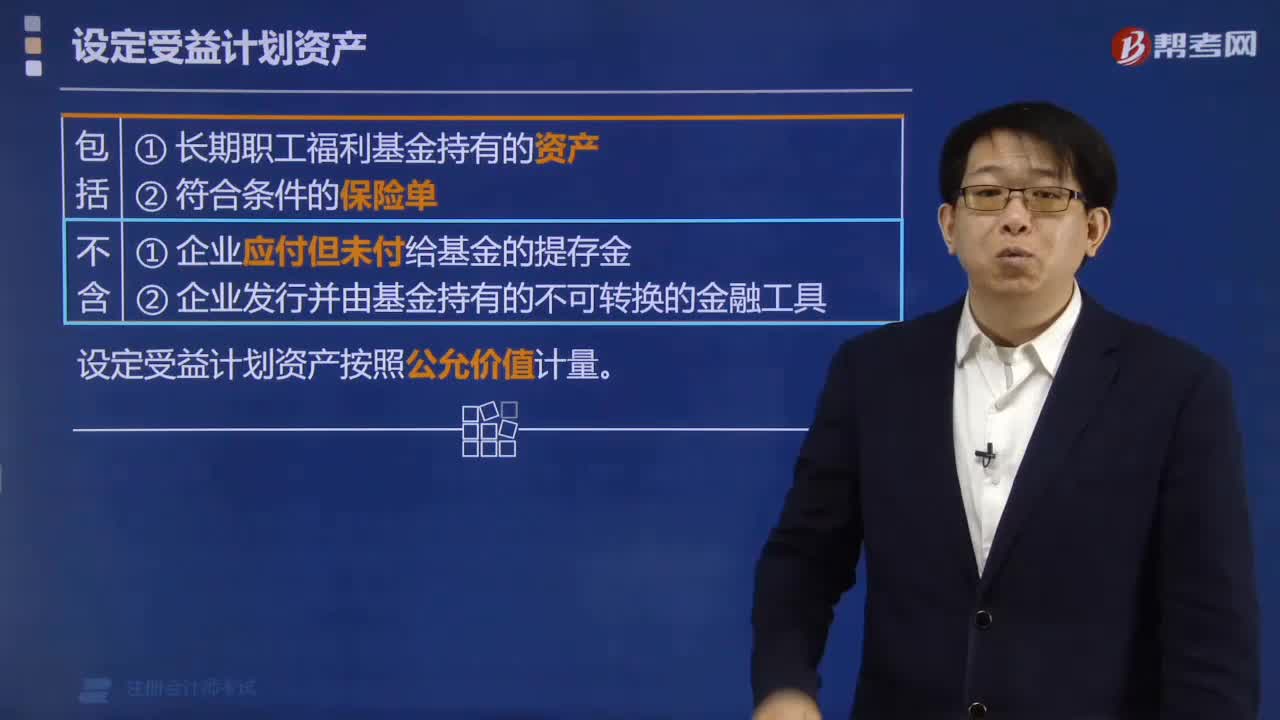

30設(shè)定受益計(jì)劃資產(chǎn)應(yīng)該按照什么計(jì)量?:設(shè)定受益計(jì)劃資產(chǎn)應(yīng)該按照什么計(jì)量?

404播放2020-10-13

老師,4為什么不能追償

有罪DDD·2022-04-192021年審計(jì)會有什么變化

東東·2022-02-02不知道現(xiàn)在這個(gè)行情是鐵飯碗好還是懂技術(shù)好啊,請問注冊會計(jì)師與國家公務(wù)員考哪個(gè)好些呢?

aonunye·2020-03-23有沒有北京石油化工學(xué)院的考生啊?目前我報(bào)了注冊會計(jì)師考試,請問我該如何復(fù)習(xí)呢?

binxueyin·2019-11-25注冊會計(jì)師今年用的教材有變動(dòng)嗎一般都有哪些教材

ashouchen·2019-06-12我是文科生。已經(jīng)本科畢業(yè)了。想問問前輩們考公務(wù)員和注冊會計(jì)師哪個(gè)更好?

botangxuan·2019-05-12我身邊的人都說考公務(wù)員好,但是我覺得注冊會計(jì)師也不錯(cuò),大家來說說比較一下?

baotuantian·2019-05-12最近感覺復(fù)習(xí)注冊會計(jì)師的效果不是很好,因?yàn)樽罱鼱顟B(tài)特別的不佳,想問問沒有一個(gè)好的學(xué)習(xí)狀態(tài)應(yīng)該怎么辦?

bianqindou·2019-01-04重慶師范大學(xué)畢業(yè),想問問,公務(wù)員,注冊會計(jì)師考試那個(gè)更好?

canguosi·2018-08-04黑龍江某大學(xué)會計(jì)專業(yè)畢業(yè),想問問,公務(wù)員,注冊會計(jì)師考試那個(gè)更好?

bengpaiceng·2017-07-29

老師,會計(jì)教材86頁例6-6取得B公司70%股權(quán),長期股權(quán)投資是不是15000*70%,而且這題只結(jié)轉(zhuǎn)了土地使用權(quán),專利技術(shù)不結(jié)轉(zhuǎn)嗎?

考友2021·2022-02-22破產(chǎn)債權(quán)數(shù)額與實(shí)際分配數(shù)額分別指的是什么?

考友71462361·2022-02-22老師,為什么自產(chǎn)委托加工用于集體福利算視同銷售

F&V·2022-02-22這30減的是什么費(fèi)用

YTing·2022-02-22老師,這個(gè)式子有點(diǎn)不理解~

詠梅·2022-02-22此題的預(yù)計(jì)負(fù)債是多少呢?

木子姐姐@PAPATYA·2022-02-22股東權(quán)益=2.5 這里怎么推算的

芳子不負(fù)韶華·2022-02-22請問同控下,聯(lián)營企業(yè)發(fā)生企業(yè)合并為什么會導(dǎo)致投資方股權(quán)稀釋?

凌云御風(fēng)·2022-02-22請問此題是11月還是1月為變更日

凌云御風(fēng)·2022-02-22你好,請問外幣報(bào)表折算產(chǎn)生的 其他綜合收

考友92356521·2022-02-22

注會考試在即,如何調(diào)整好備考狀態(tài)很重要!

幫考網(wǎng)校·2022-10-192022年注冊會計(jì)師考試《經(jīng)濟(jì)法》每日一練0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《財(cái)務(wù)成本管理》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《稅法》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《公司戰(zhàn)略與風(fēng)險(xiǎn)管理》章節(jié)練習(xí)題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《經(jīng)濟(jì)法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《稅法》歷年真題精選0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《財(cái)務(wù)成本管理》模擬試題0221

幫考網(wǎng)校·2022-02-212022年注冊會計(jì)師考試《審計(jì)》每日一練0221

幫考網(wǎng)校·2022-02-21

過了注會能做什么

chaniuduan·2024-02-10注會五虎

biancuocai·2024-02-10多久可以打印注會專業(yè)證書

cengcaoguai·2024-02-10注會審計(jì)筆記怎么寫

chaniuduan·2024-02-10注會財(cái)管與公司金融

chaniuduan·2024-02-10注會助教前途如何

我的影子我的夢·2024-02-10注會考試如何判卷

cangteicou·2024-02-10中級和注會哪個(gè)更難

baimengcu·2024-02-10有注會的法律人

bangshengchen·2024-02-1040歲中年考注會的目的

aizangbie·2024-02-10

- 1投資者李某是否應(yīng)當(dāng)列為該訴訟案件的原告?并說明理由。

- 255名投資者集體書面委托丙投服務(wù)中心代表投資者訴訟是否符合法律規(guī)定?如果丙投服中心能夠代表投資者訴訟, 該案件應(yīng)當(dāng)由什么法院管轄?并分別說明理由。

- 3趙某認(rèn)為自己“只是開會的時(shí)候例行參加,只負(fù)責(zé)簽字”的行為是否符合公司法律制度的規(guī)定?趙某能否以此作為不 應(yīng)當(dāng)對其進(jìn)行行政處罰的抗辯事由?并分別說明理由。

- 4A會計(jì)師事務(wù)所和B律師事務(wù)所應(yīng)否對招股說明書中的虛假財(cái)務(wù)數(shù)據(jù)承擔(dān)行政法律責(zé)任?并分別說明理由。

注冊會計(jì)師考試題庫我的題庫

熱門視頻

00:51

00:51 00:35國稅納稅人識別號是什么?

00:35國稅納稅人識別號是什么?2020-05-29

00:59固定制造費(fèi)用二因素分析法是什么?

00:59固定制造費(fèi)用二因素分析法是什么?2020-05-29

00:46公司戰(zhàn)略與風(fēng)險(xiǎn)管理的考試題型是什么?

00:46公司戰(zhàn)略與風(fēng)險(xiǎn)管理的考試題型是什么?2020-05-29

01:19怎么區(qū)分是含稅價(jià)還是不含稅價(jià)?

01:19怎么區(qū)分是含稅價(jià)還是不含稅價(jià)?2020-05-29

互動(dòng)交流

微信掃碼關(guān)注公眾號

獲取更多考試熱門資料