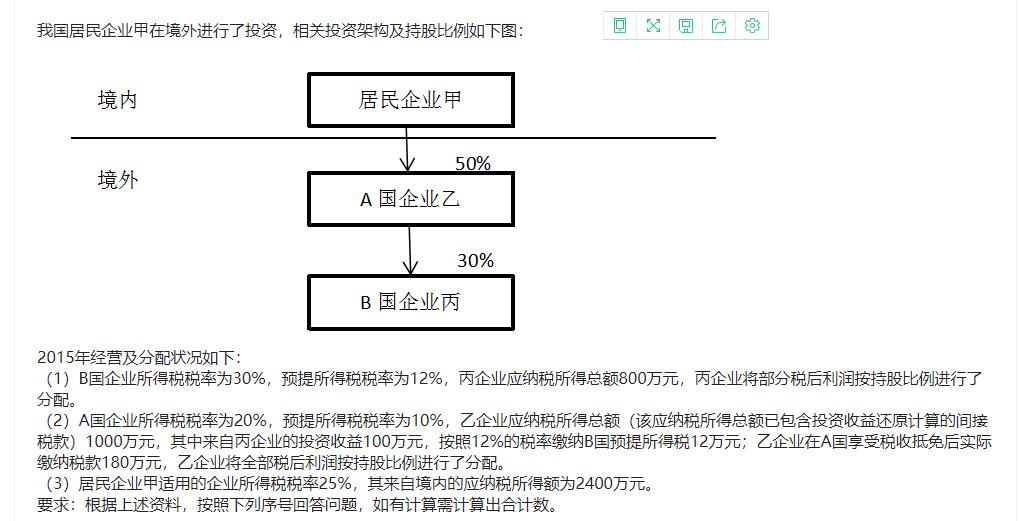

1、計算企業(yè)乙所納稅額屬于由企業(yè)甲負擔的稅額。2、計算企業(yè)甲取得來源于企業(yè)乙投資收益的抵免限額。3、計算企業(yè)甲取得來源于企業(yè)乙投資收益的實際抵免額。另外,這是2016年的真題,這類問題現在考的可能性大么?

1、計算企業(yè)乙所納稅額屬于由企業(yè)甲負擔的稅額。2、計算企業(yè)甲取得來源于企業(yè)乙投資收益的抵免限額。3、計算企業(yè)甲取得來源于企業(yè)乙投資收益的實際抵免額。另外,這是2016年的真題,這類問題現在考的可能性大么?

最佳答案

幫考網答疑老師 資深老師 02-26 TA獲得超過4579個贊 2024-02-26 05:57

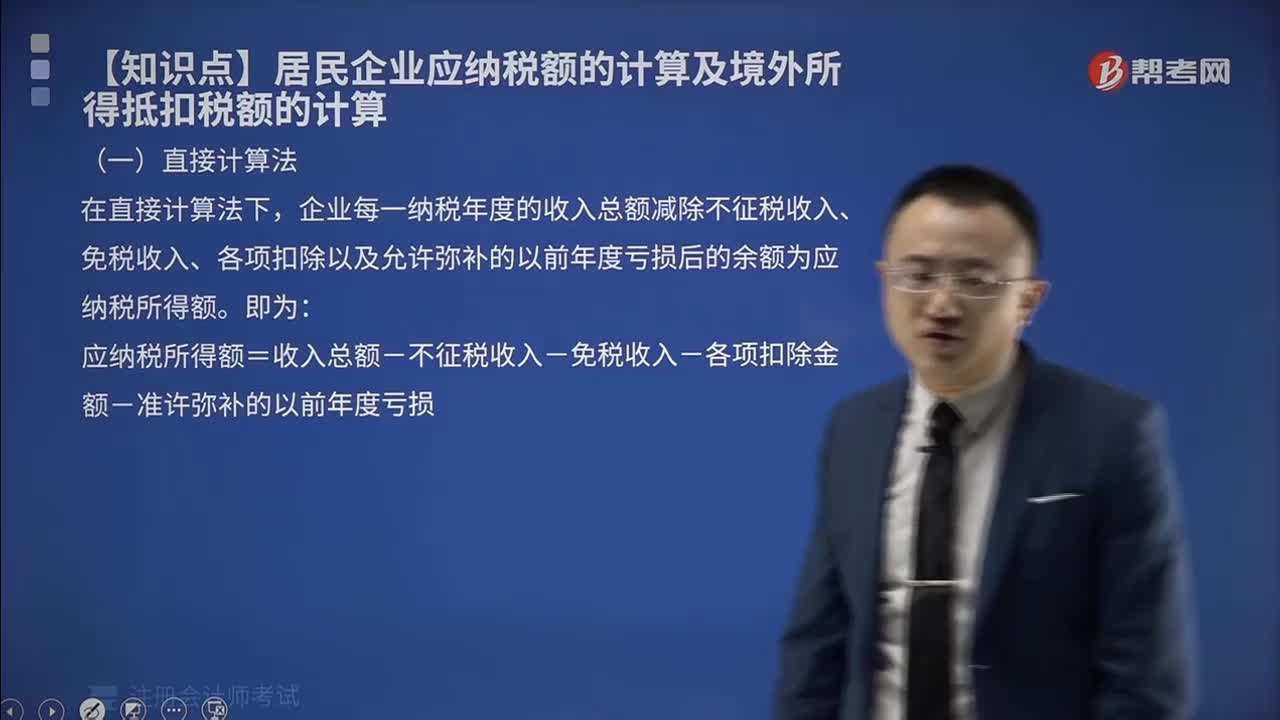

1、計算企業(yè)乙所納稅額屬于由企業(yè)甲負擔的稅額:

這種情況通常出現在母子公司或者關聯企業(yè)的稅收處理中。當企業(yè)甲對企業(yè)乙有投資,并從企業(yè)乙處獲得投資收益時,企業(yè)乙所納稅額中有一部分實際上是由企業(yè)甲負擔的。具體計算方法如下:

首先確定企業(yè)乙的稅前利潤,然后根據適用的企業(yè)所得稅稅率計算出企業(yè)乙應繳納的企業(yè)所得稅額。接著,根據投資比例計算企業(yè)甲應負擔的企業(yè)乙的稅額。

假設:

- 企業(yè)乙稅前利潤為X元;

- 企業(yè)所得稅稅率為25%;

- 企業(yè)甲持有企業(yè)乙的股份比例為Y%。

企業(yè)甲負擔的企業(yè)乙稅額 = X * 25% * Y%

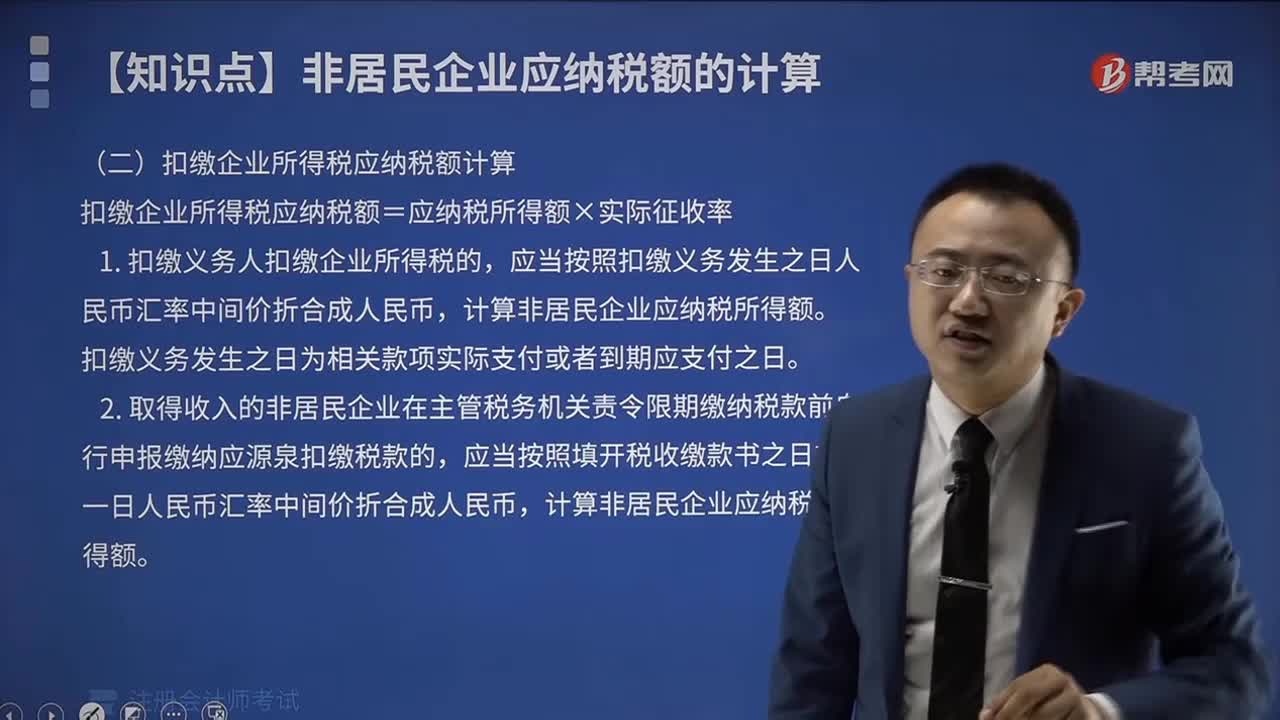

2、計算企業(yè)甲取得來源于企業(yè)乙投資收益的抵免限額:

根據稅法規(guī)定,企業(yè)甲從企業(yè)乙獲得的投資收益,在計算應納稅額時可以抵免一定額度的稅額。抵免限額通常是根據投資收益的一定比例來計算的。

假設:

- 企業(yè)甲從企業(yè)乙獲得的投資收益為Z元;

- 抵免限額的比例為N%。

企業(yè)甲的抵免限額 = Z * N%

3、計算企業(yè)甲取得來源于企業(yè)乙投資收益的實際抵免額:

實際抵免額通常取企業(yè)甲負擔的企業(yè)乙稅額和抵免限額中較小的那個。

實際抵免額 = MIN(企業(yè)甲負擔的企業(yè)乙稅額, 企業(yè)甲的抵免限額)

至于這類問題現在考的可能性,由于稅收法規(guī)和政策會隨時間變化,過去的問題可能不完全適用于當前的稅法環(huán)境。但是,投資收益稅務處理的基本原理和計算方法仍然具有普遍性,因此這類問題在目前的考試中仍然有一定的可能性出現。

請注意,上述計算方法和比例僅供參考,具體數值應根據當時的稅法規(guī)定和實際情況來確定。希望這些信息能夠幫助您解決問題。如有其他疑問,歡迎繼續(xù)咨詢。

聲明:本文內容由互聯網用戶自發(fā)貢獻自行上傳,本網站不擁有所有權,未作人工編輯處理,也不承擔相關法律責任。如果您發(fā)現有涉嫌版權的內容,歡迎發(fā)送郵件至:service@bkw.cn 進行舉報,并提供相關證據,工作人員會在5個工作日內聯系你,一經查實,本站將立刻刪除涉嫌侵權內容。

推薦視頻

abc不都是由全國人大及常委會制定的嗎?

春雨里洗過的太陽·2022-01-02不知道現在這個行情是鐵飯碗好還是懂技術好啊,請問注冊會計師與國家公務員考哪個好些呢?

aonunye·2020-03-23我是文科生。已經本科畢業(yè)了。想問問前輩們考公務員和注冊會計師哪個更好?

botangxuan·2019-05-12我身邊的人都說考公務員好,但是我覺得注冊會計師也不錯,大家來說說比較一下?

baotuantian·2019-05-12最近感覺復習注冊會計師的效果不是很好,因為最近狀態(tài)特別的不佳,想問問沒有一個好的學習狀態(tài)應該怎么辦?

bianqindou·2019-01-04重慶師范大學畢業(yè),想問問,公務員,注冊會計師考試那個更好?

canguosi·2018-08-04正在做職業(yè)規(guī)劃,不知道國家公務員注冊會計師律師這三種職業(yè),哪一種最有發(fā)展前途?

boyicuo·2018-06-22江西財大會計畢業(yè),注冊會計師考試和公務員考試那個好,前輩們來給點意見?

biangangda·2018-06-17南京藝術學員畢業(yè),想問問,公務員,注冊會計師考試那個更好?

biediehong·2018-05-03黑龍江某大學會計專業(yè)畢業(yè),想問問,公務員,注冊會計師考試那個更好?

bengpaiceng·2017-07-29

這道題答案中為什么是1+5%的2次方

李寧·2022-02-21老師好,如果存貨的公允價值小,是300,賬面價值大,是500,怎么處理呢?

恒衡平·2022-02-21期末存貨的計量章節(jié)中,存貨應當按照成本與可變現凈值孰低計量。成本指的是賬面余額,而不是賬面價值。這兩句話中的“可變現凈值”可以理解為公允價也就是市場價嗎?“賬面余額”可以理解為實際發(fā)生的成本金額嗎?“賬面價值”可以理解為企業(yè)應該入賬的金額嗎?

考友74448476·2022-02-21民間非盈利組織的現金流 是沒有間接法一說嗎?

1·2022-02-21不可修復廢品凈損失為什么計入成本

考友12540923·2022-02-21這道題中乙公司花了900萬購買丙公司股權,這個900有什么意義嗎?是乙公司個別報表記賬時處理的一筆錢,那它和長投初始投資成本之間的差額記到什么科目?

Hello492·2022-02-21老師,請問本期市盈率和內在市盈率有什么區(qū)

堅持到底·2022-02-21這道題的C選項,因發(fā)生內部交易,投資方賬面上出現了固定資產,對于這個固定資產計提折舊是否會對甲公司利潤總額有影響?

Hello492·2022-02-21老師,這道題看不太明白,為什么不用金額計算,只用比例計算,而且留存的50萬也沒用到?

紫燕兒·2022-02-21考試寫分錄的時候,金額可以不帶單位,直接默認為萬元嗎?

Hello492·2022-02-21

注會考試在即,如何調整好備考狀態(tài)很重要!

幫考網校·2022-10-192022年注冊會計師考試《經濟法》每日一練0221

幫考網校·2022-02-212022年注冊會計師考試《公司戰(zhàn)略與風險管理》模擬試題0221

幫考網校·2022-02-212022年注冊會計師考試《財務成本管理》歷年真題精選0221

幫考網校·2022-02-212022年注冊會計師考試《稅法》模擬試題0221

幫考網校·2022-02-212022年注冊會計師考試《公司戰(zhàn)略與風險管理》章節(jié)練習題精選0221

幫考網校·2022-02-212022年注冊會計師考試《經濟法》歷年真題精選0221

幫考網校·2022-02-212022年注冊會計師考試《稅法》歷年真題精選0221

幫考網校·2022-02-212022年注冊會計師考試《財務成本管理》模擬試題0221

幫考網校·2022-02-212022年注冊會計師考試《審計》每日一練0221

幫考網校·2022-02-21

幫考網注會口碑

biaobaikuo·2024-02-10注會體溫登記忘記了怎么辦

ankenseng·2024-02-10斯爾 注會

chaiouqiong·2024-02-10律師注會雙證應聘什么崗位

cengoushai·2024-02-10注會財務管理考試幾章

binshencang·2024-02-10大企業(yè)為什么要招注會

滾爬·2024-02-10注會視野

biaosengduan·2024-02-10經濟法注會 法條

chanuohei·2024-02-10大連有注會的考點么

bangjiangwan·2024-02-10智商低過注會

chaniuduan·2024-02-10

熱門視頻

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?

00:51計算出口退稅時為什么用出口貨物價格而不是購進材料的進項?2020-05-30

00:35國稅納稅人識別號是什么?

00:35國稅納稅人識別號是什么?2020-05-29

00:59固定制造費用二因素分析法是什么?

00:59固定制造費用二因素分析法是什么?2020-05-29

00:46公司戰(zhàn)略與風險管理的考試題型是什么?

00:46公司戰(zhàn)略與風險管理的考試題型是什么?2020-05-29

01:19怎么區(qū)分是含稅價還是不含稅價?

01:19怎么區(qū)分是含稅價還是不含稅價?2020-05-29

互動交流

微信掃碼關注公眾號

獲取更多考試熱門資料