下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

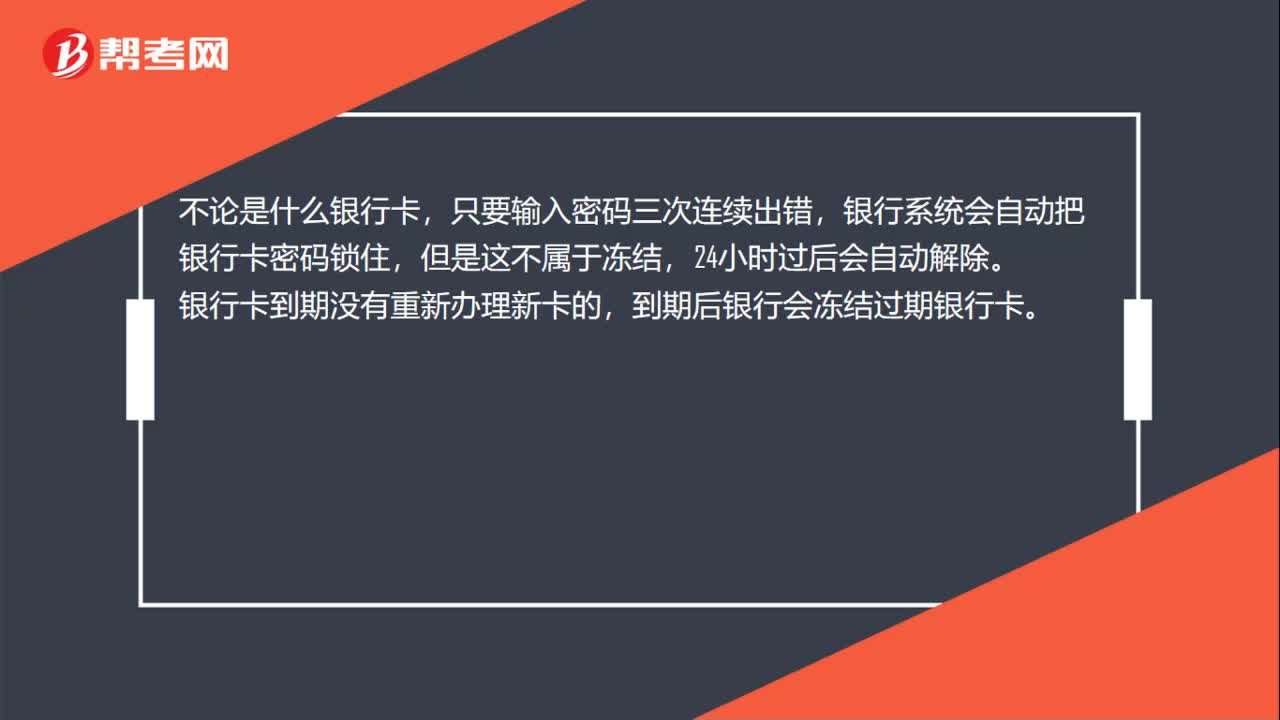

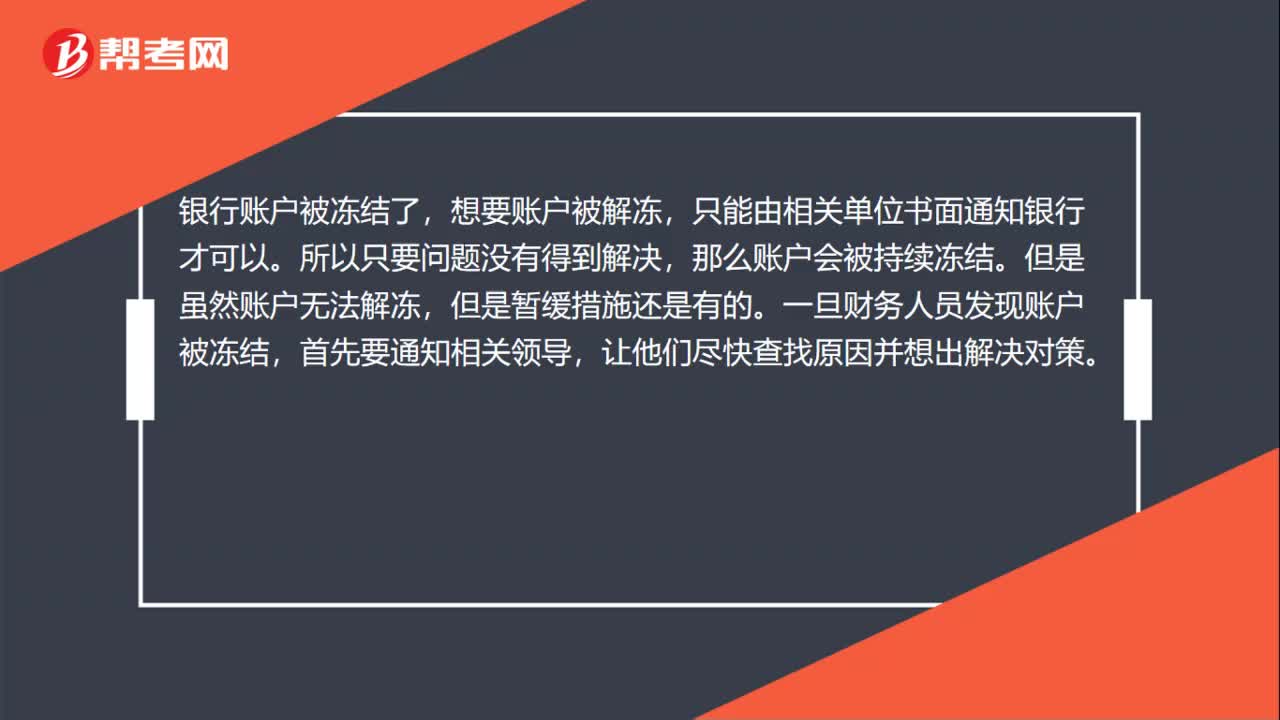

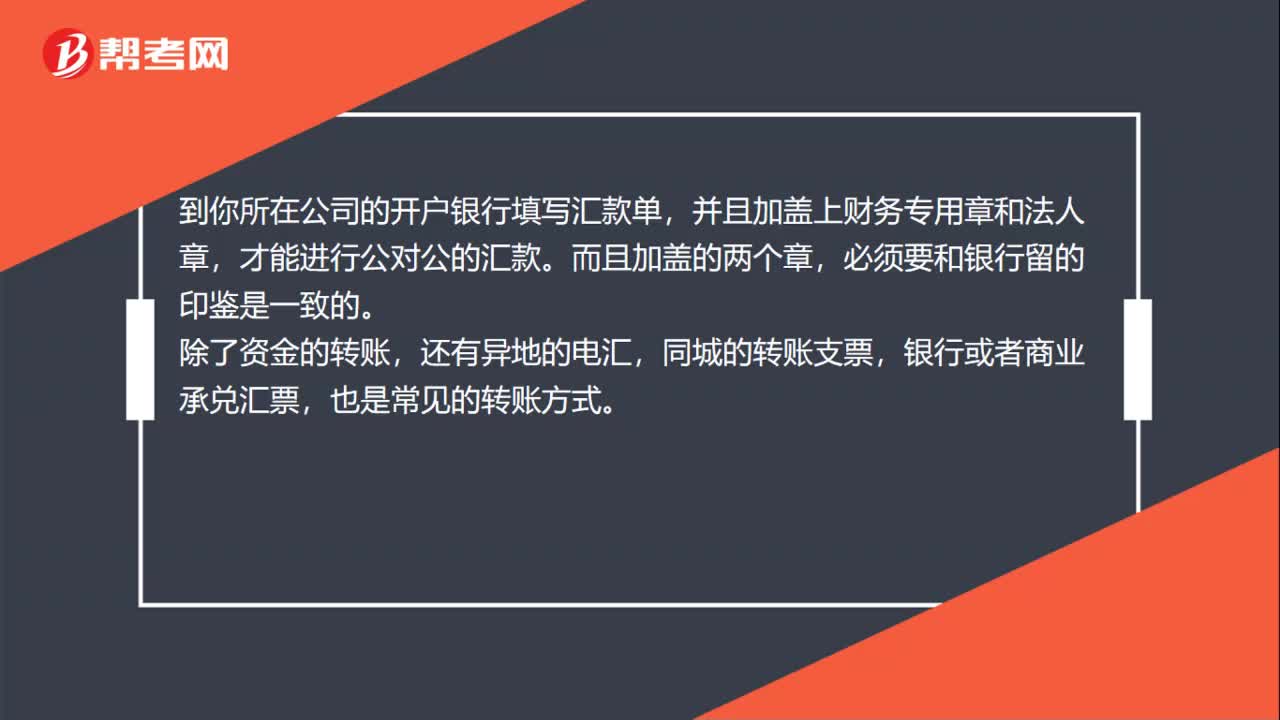

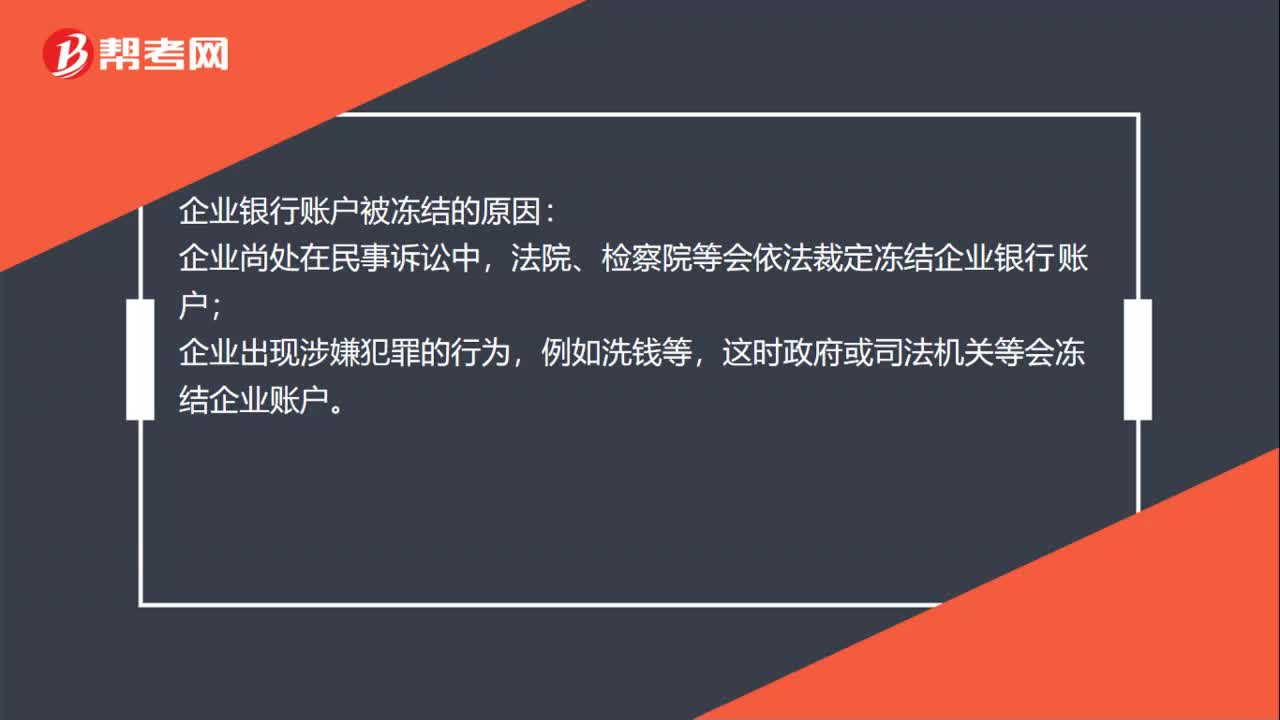

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:27

00:27雙倍余額遞減法期初賬面余額要扣掉殘值嗎?:雙倍余額遞減法期初賬面余額要扣掉殘值嗎?倍余額遞減法期初賬面余額開始的時候不需要扣掉殘值。在使用雙倍余額遞減法時要注意在最后兩年計提折舊時,將固定資產(chǎn)賬面凈值扣除預(yù)計凈殘值后的凈值平均攤銷。

00:26

00:26收到銀行匯票多余款的會計分錄是什么?:收到銀行匯票多余款的會計分錄是什么?銀行匯票通過其他貨幣資金——銀行匯票科目核算。收到銀行匯票多余款的會計分錄:借:銀行存款:貸其他貨幣資金——銀行匯票

00:22

00:22銀行匯票是什么?:銀行匯票是什么?銀行匯票是指由出票銀行簽發(fā)的,由其在見票時按照實際結(jié)算金額無條件付給收款人或者持票人的票據(jù)。

00:38

00:38應(yīng)付賬款期末余額在貸方是什么意思?:應(yīng)付賬款期末余額在貸方是什么意思?應(yīng)付賬款期末余額在貸方表示欠下別人的貨款,需要還給別人的錢。應(yīng)付賬款就是與購貨業(yè)務(wù)有關(guān)的欠款。貸方是應(yīng)付款的增加,借方是應(yīng)付款的減少。也就是借方為欠款的減少,貸方為欠款的增加。

00:43

00:43應(yīng)收賬款期末余額怎么計算?:應(yīng)收賬款期末余額怎么計算?應(yīng)收賬款期末余額的計算公式:應(yīng)收賬款項目的金額=應(yīng)收賬款明細(xì)科目的借方余額+預(yù)收賬款明細(xì)科目的借方余額-壞賬準(zhǔn)備期末余額。應(yīng)收賬款余額,如果有尚未收回的余款,(余額)在借方,如果收回大于借方發(fā)生額的款,(余額)在貸方。一般情況下在借方。

01:21

01:21銀行日記賬結(jié)轉(zhuǎn)下年的登記方法是什么?:銀行日記賬結(jié)轉(zhuǎn)下年的登記方法:結(jié)賬前,必須將本期內(nèi)所發(fā)生的各項經(jīng)濟(jì)業(yè)務(wù)全部登記入賬。結(jié)賬時,應(yīng)當(dāng)結(jié)出每個賬戶的期末余額。需要結(jié)出當(dāng)月發(fā)生額的,本月合計”需要結(jié)出本年累計發(fā)生額的,應(yīng)當(dāng)在摘要欄內(nèi)注明“并在下面通欄劃單紅線;就是全年累計發(fā)生額,全年累計發(fā)生額下應(yīng)當(dāng)通欄劃雙紅線,年度終了結(jié)賬時,所有總賬賬戶都應(yīng)當(dāng)結(jié)出全年發(fā)生額和年末余額。要把各賬戶的余額結(jié)轉(zhuǎn)到下一會計年度,結(jié)轉(zhuǎn)下年”

01:48

01:48科目余額表怎么看平賬?:科目余額表看平賬,期末借方余額=期初借方余額+本期借方發(fā)生額-本期貸方發(fā)生額;期末貸方余額=期初貸方余額+本期貸方發(fā)生額-本期借方發(fā)生額;科目匯總表,是企業(yè)通常定期對全部記賬憑證進(jìn)行匯總后,按照不同的會計科目分別列示各賬戶借方發(fā)生額和貸方發(fā)生額的一種匯總憑證。科目匯總表的編制方法:定期匯總出每一個賬戶的借方本期發(fā)生額和貸方本期發(fā)生額,填寫在科目匯總表的相關(guān)欄內(nèi)。科目匯總表可每月編制一張。

00:31

00:31短期借款余額是什么?:短期借款余額是什么?短期借款余額指的是短期借款的賬戶余額,短期借款是負(fù)債類的科目,借方表示減少,貸方表示增加。短期銀行借款的目的一般是為了彌補(bǔ)企業(yè)自有流動資金的不足,屬于企業(yè)流動負(fù)債,因此,其利息應(yīng)作為財務(wù)費用處理。

00:25

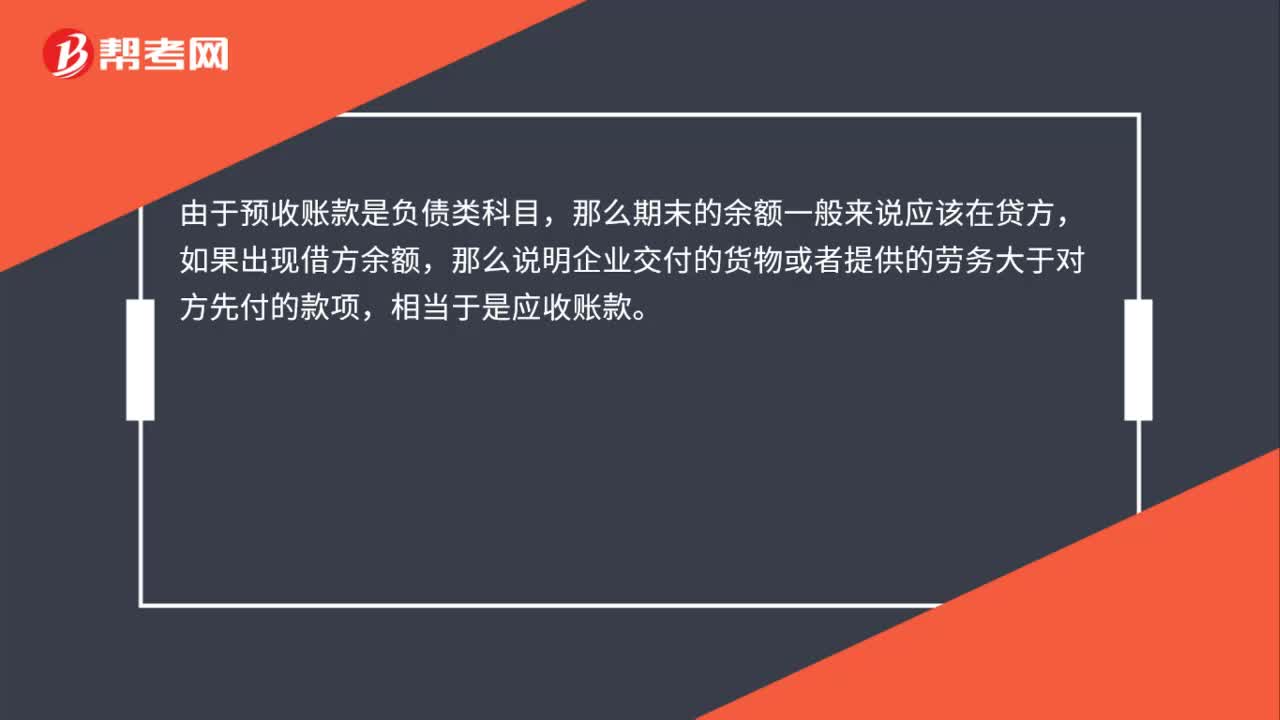

00:25預(yù)收賬款余額在借方說明什么 ?:預(yù)收賬款余額在借方說明什么?由于預(yù)收賬款是負(fù)債類科目,那么期末的余額一般來說應(yīng)該在貸方,如果出現(xiàn)借方余額,那么說明企業(yè)交付的貨物或者提供的勞務(wù)大于對方先付的款項,相當(dāng)于是應(yīng)收賬款。

01:10

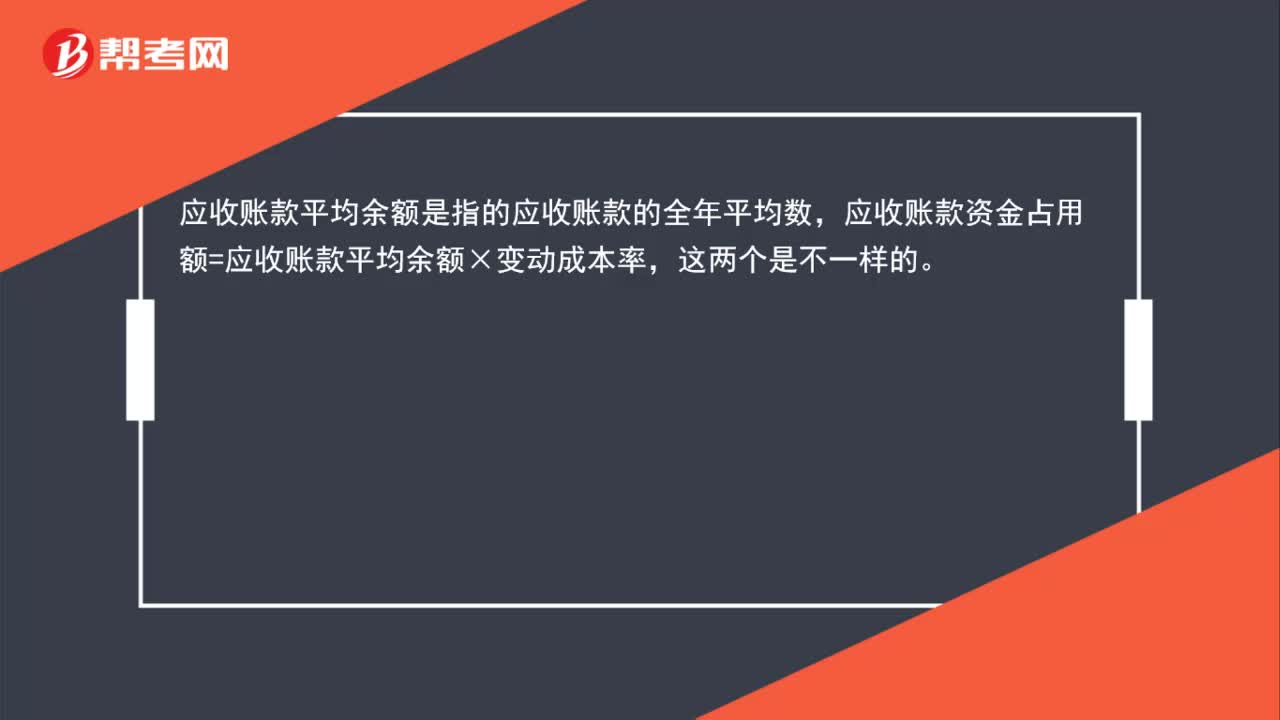

01:10應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個數(shù)么?:應(yīng)收賬款平均余額與應(yīng)收賬款資金占用額之間是什么關(guān)系,兩者是同一個數(shù)么?應(yīng)收賬款平均余額是指的應(yīng)收賬款的全年平均數(shù),應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動成本率,這兩個是不一樣的。應(yīng)收賬款資金占用額=應(yīng)收賬款平均余額×變動成本率=日銷售額×平均收現(xiàn)期×變動成本率=全年銷售額360×平均收現(xiàn)期×變動成本率

00:39

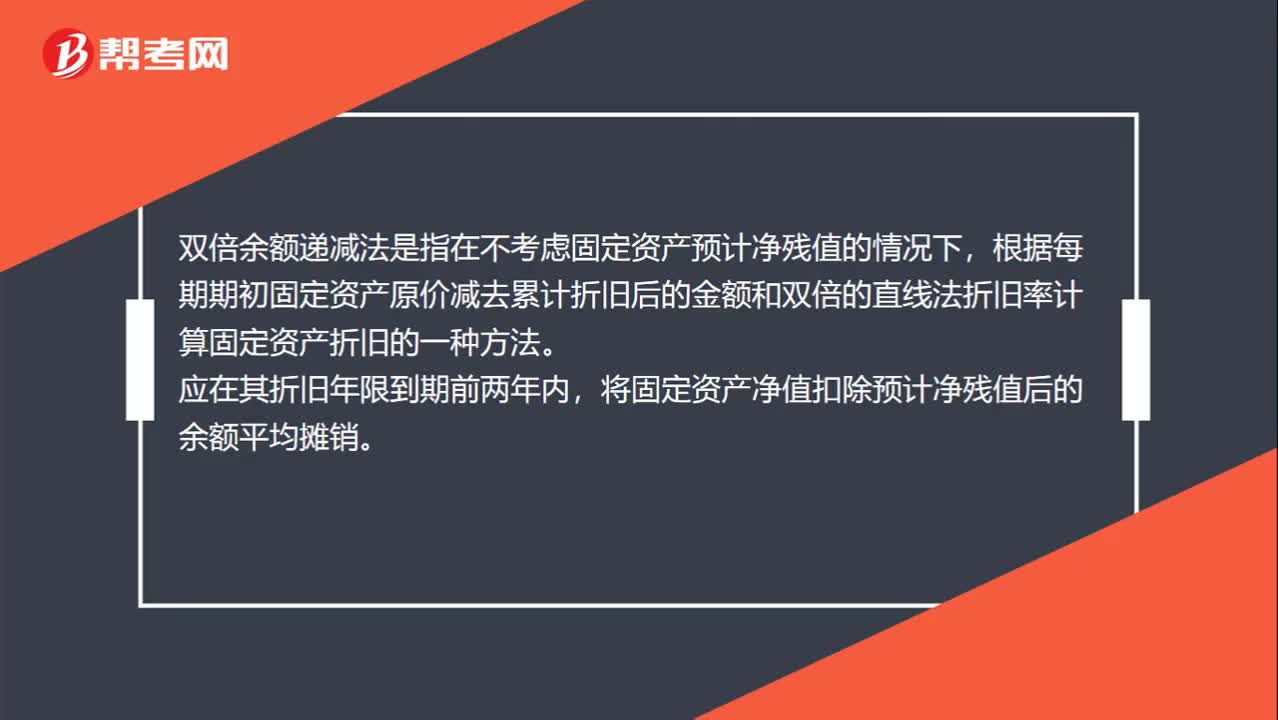

00:39雙倍余額遞減法是什么?:雙倍余額遞減法是什么?雙倍余額遞減法是指在不考慮固定資產(chǎn)預(yù)計凈殘值的情況下,根據(jù)每期期初固定資產(chǎn)原價減去累計折舊后的金額和雙倍的直線法折舊率計算固定資產(chǎn)折舊的一種方法。應(yīng)在其折舊年限到期前兩年內(nèi),將固定資產(chǎn)凈值扣除預(yù)計凈殘值后的余額平均攤銷。

02:58

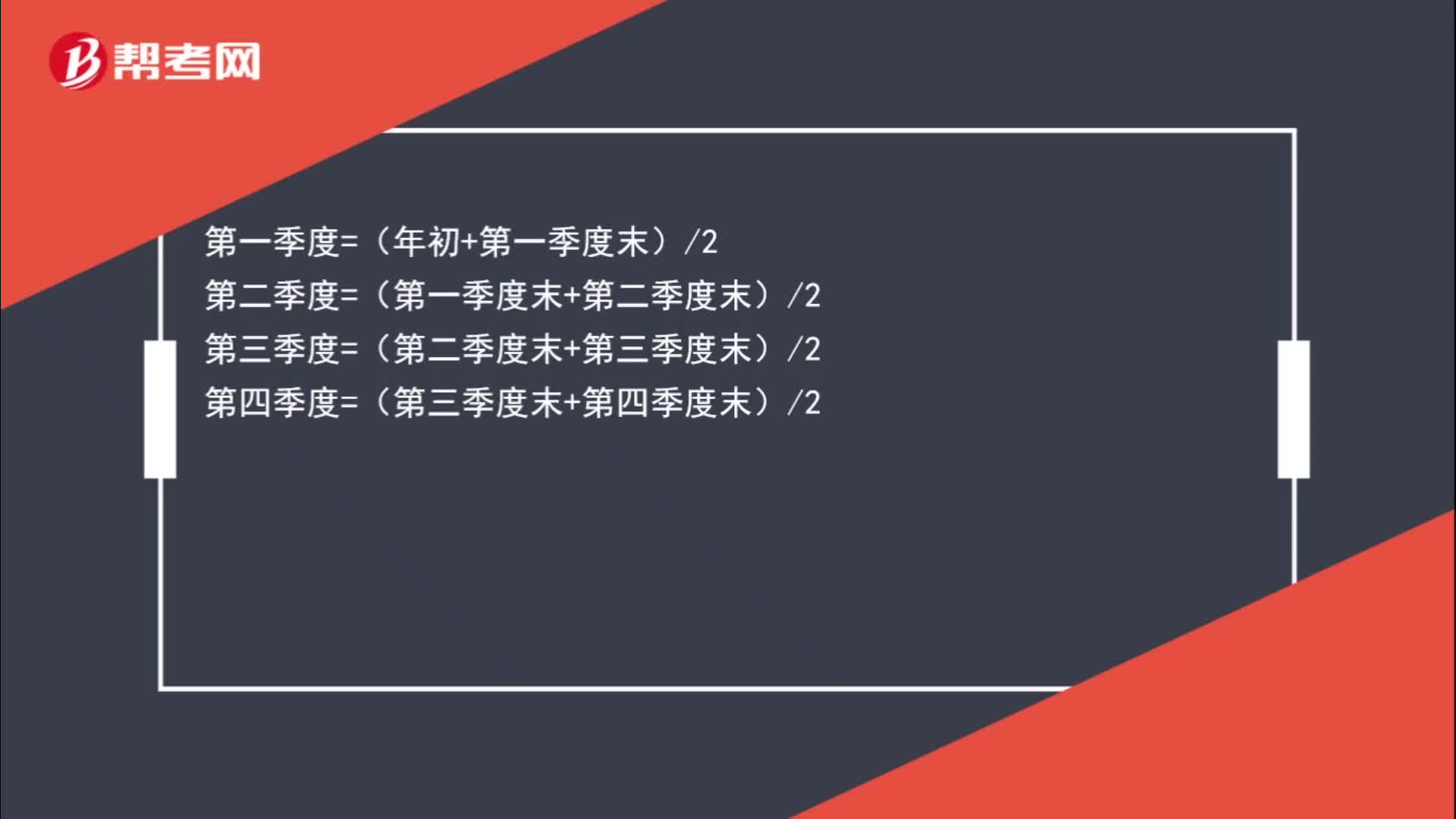

02:58應(yīng)收賬款平均余額的計算公式是什么?:第一季度=(年初+第一季度末)2:第二季度=(第一季度末+第二季度末)2第三季度=(第二季度末+第三季度末)2第四季度=(第三季度末+第四季度末)2年平均余額=四個季度的平均數(shù)=[(年初+第一季度末)2+(第一季度末+第二季度末)2+(第二季度末+第三季度末)2+(第三季度末+第四季度末)2]4年平均余額=年初余額8+第一季度末余額4+第二季度末余額4+第三季度末余額4+年末余額8

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日