下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:22

00:22政府補助非貨幣性資產(chǎn)怎么計量?:政府補助非貨幣性資產(chǎn)怎么計量?政府補助為非貨幣性資產(chǎn)的,應(yīng)當(dāng)按照公允價值計量;公允價值不能可靠取得的,按照名義金額計量。

03:09

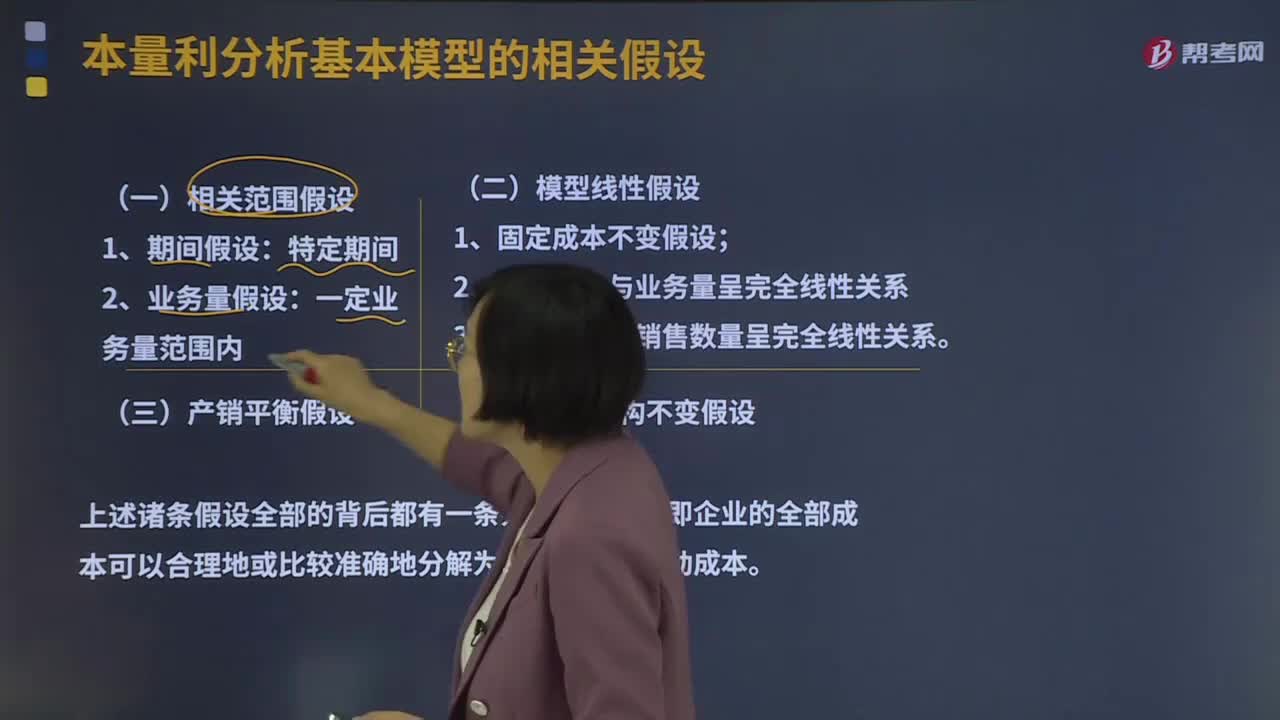

03:09本量利分析基本模型的相關(guān)假設(shè)有哪些?:模型線性假設(shè)由相關(guān)范圍假設(shè)派生而來,產(chǎn)銷平衡假設(shè)與品種結(jié)構(gòu)不變假設(shè)是對模型線性假設(shè)的進一步補充;品種結(jié)構(gòu)不變假設(shè)又是多品種條件下產(chǎn)銷平衡假設(shè)的前提條件。所以成本按性態(tài)劃分的基本假設(shè)也就構(gòu)成了本量利分析的基本假設(shè),對成本按性態(tài)進行劃分而得到的固定成本和變動成本,2、變動成本與業(yè)務(wù)量呈完全線性關(guān)系假設(shè)。變動成本與業(yè)務(wù)量呈完全線性關(guān)系,斜率就是單位變動成本,3、銷售收入與銷售數(shù)量呈完全線性關(guān)系假設(shè)。

01:04

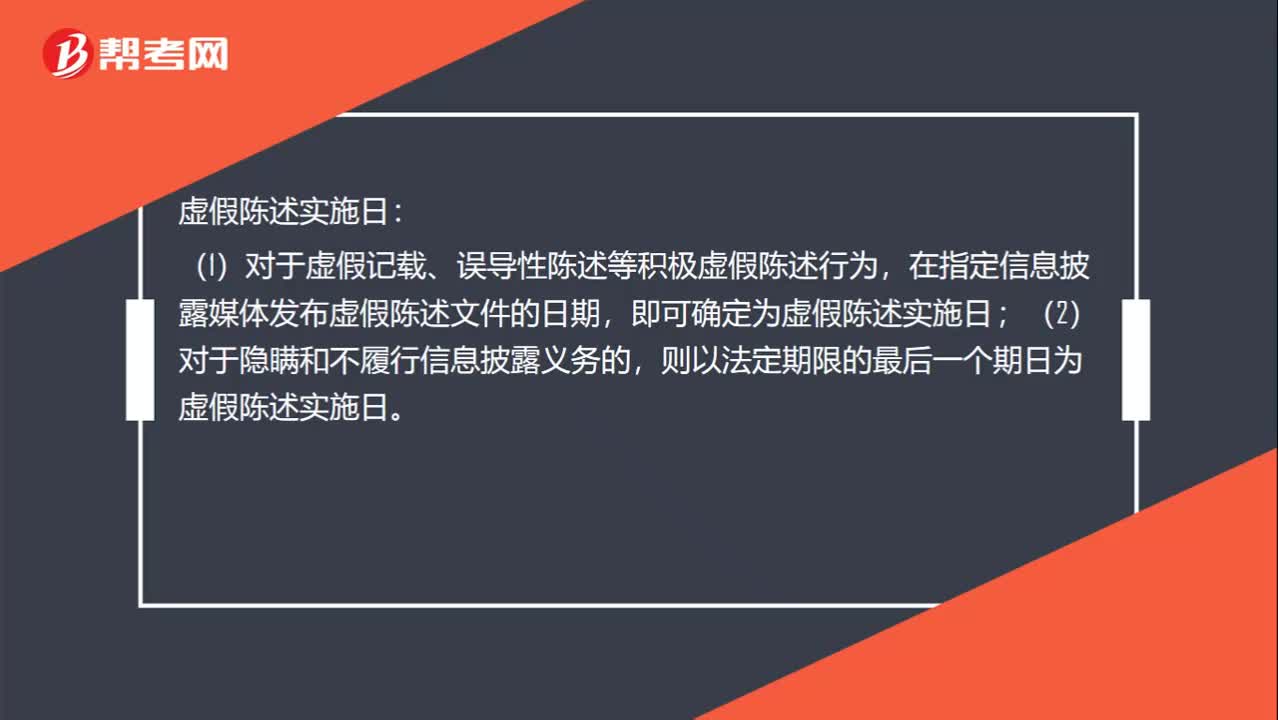

01:04虛假陳述日怎么界定?:虛假陳述日怎么界定?虛假陳述實施日:(1)對于虛假記載、誤導(dǎo)性陳述等積極虛假陳述行為,在指定信息披露媒體發(fā)布虛假陳述文件的日期,即可確定為虛假陳述實施日;(2)對于隱瞞和不履行信息披露義務(wù)的,則以法定期限的最后一個期日為虛假陳述實施日。虛假陳述揭露日:(2)媒體的揭露行為是否可以作為虛假陳述揭露日,如果媒體的揭露行為引起該股票價格急劇波動導(dǎo)致其停牌的,則可以認定其揭露行為的時日為虛假陳述揭露日。

01:58

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結(jié)存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

00:18

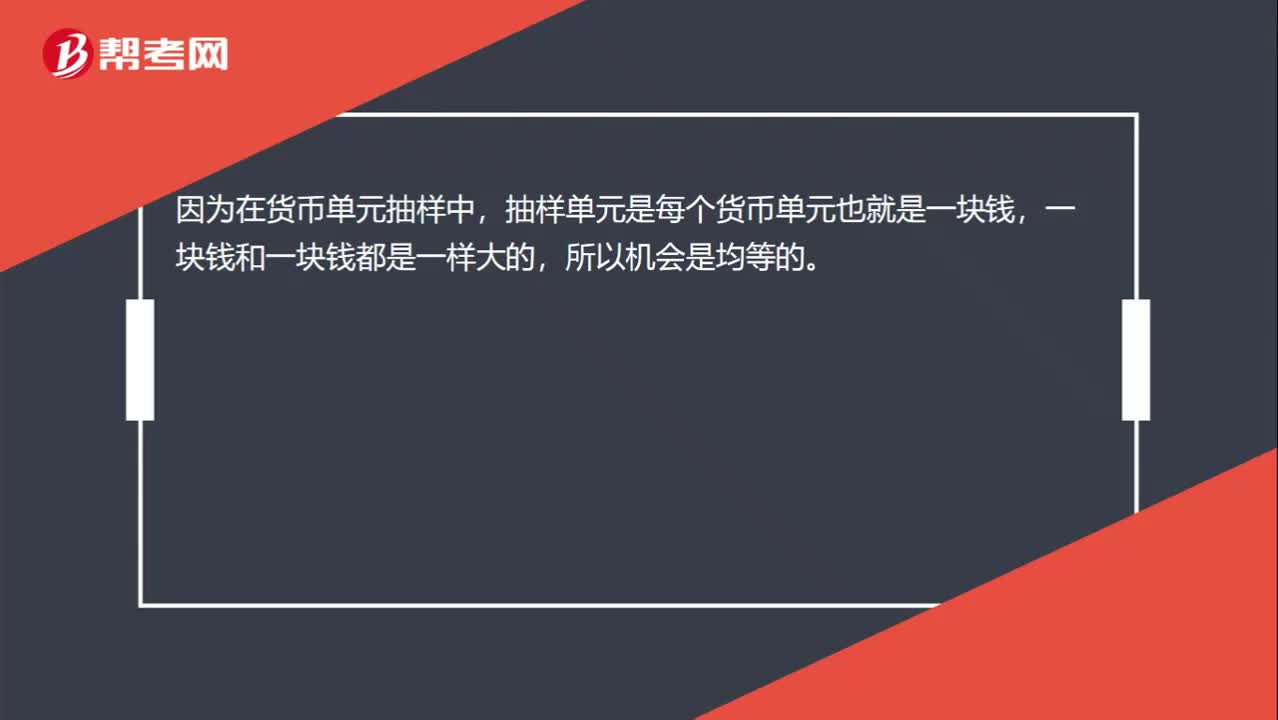

00:18為什么每個貨幣單元被選中的機會相等?:為什么每個貨幣單元被選中的機會相等?因為在貨幣單元抽樣中,抽樣單元是每個貨幣單元也就是一塊錢,一塊錢和一塊錢都是一樣大的,所以機會是均等的。

02:50

02:50會計要素計量屬性中重置成本的含義是什么?:資產(chǎn)按照現(xiàn)在購買相同或者相似資產(chǎn)所需支付的現(xiàn)金或者現(xiàn)金等價物的金額計量。重置成本是指資產(chǎn)按照現(xiàn)在相同或者相似資產(chǎn)所需支付的現(xiàn)金或現(xiàn)金等價物的金額計量;重置成本表示當(dāng)時取得同一資產(chǎn)或其等價物需要的交換價格。這種交換價格應(yīng)該是從企業(yè)資產(chǎn)或勞務(wù)市場獲得的成本價格,重置成本多應(yīng)用于盤盈固定資產(chǎn)的計量等。從估計的更新或重置資產(chǎn)的現(xiàn)實成本中減去應(yīng)計損耗而求及的一個價值指標的方法。

05:53

05:53會計計量屬性中歷史成本是指什么?:會計計量屬性中歷史成本是指什么?按歷史成本計量資產(chǎn)是一條重要的基本原則,歷史成本原則成為會計計量中的最重要和最基本的屬性。我國現(xiàn)行的會計核算都是遵循歷史成本原則進行計量,存在歷史成本的計量有失公允。不考慮實際交易情況以年末市場價格為基礎(chǔ)編制資產(chǎn)負債表是完全有可能的。長期以來管理當(dāng)局、投資人和債權(quán)人都是依據(jù)歷史成本信息做出決策,過去的價格歷史成本是進行未來預(yù)測的一個基礎(chǔ)。

02:45

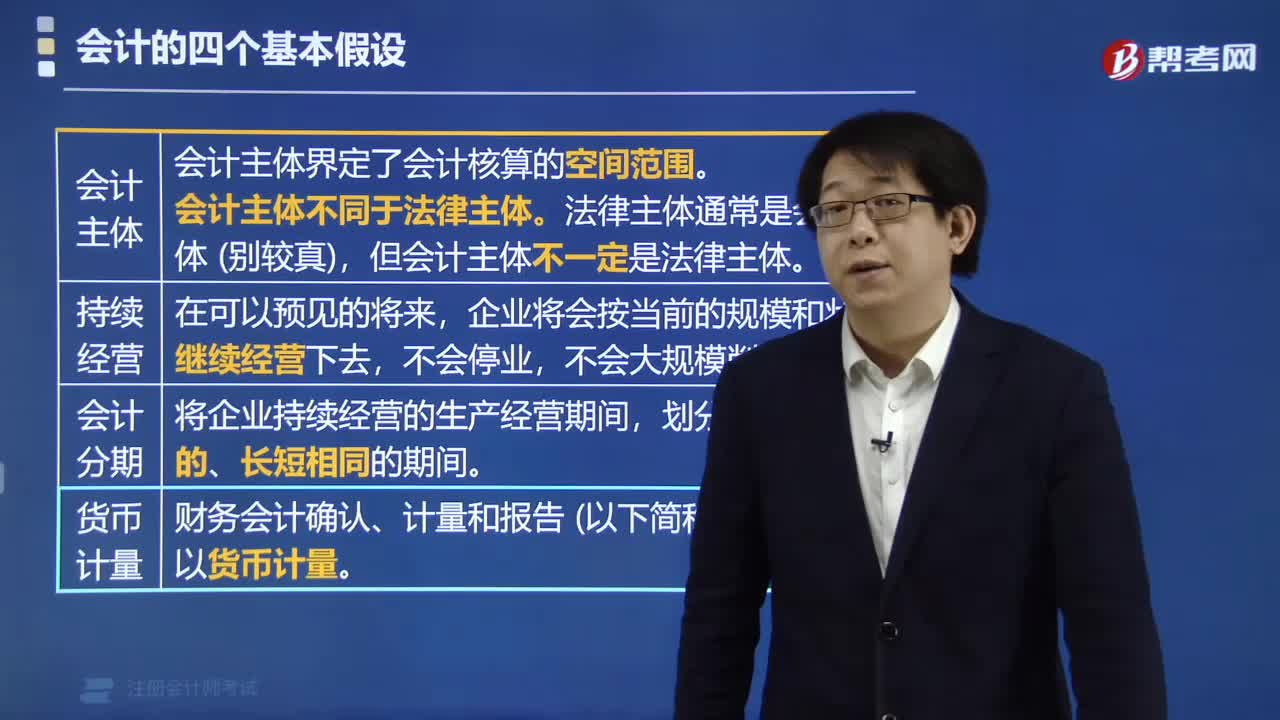

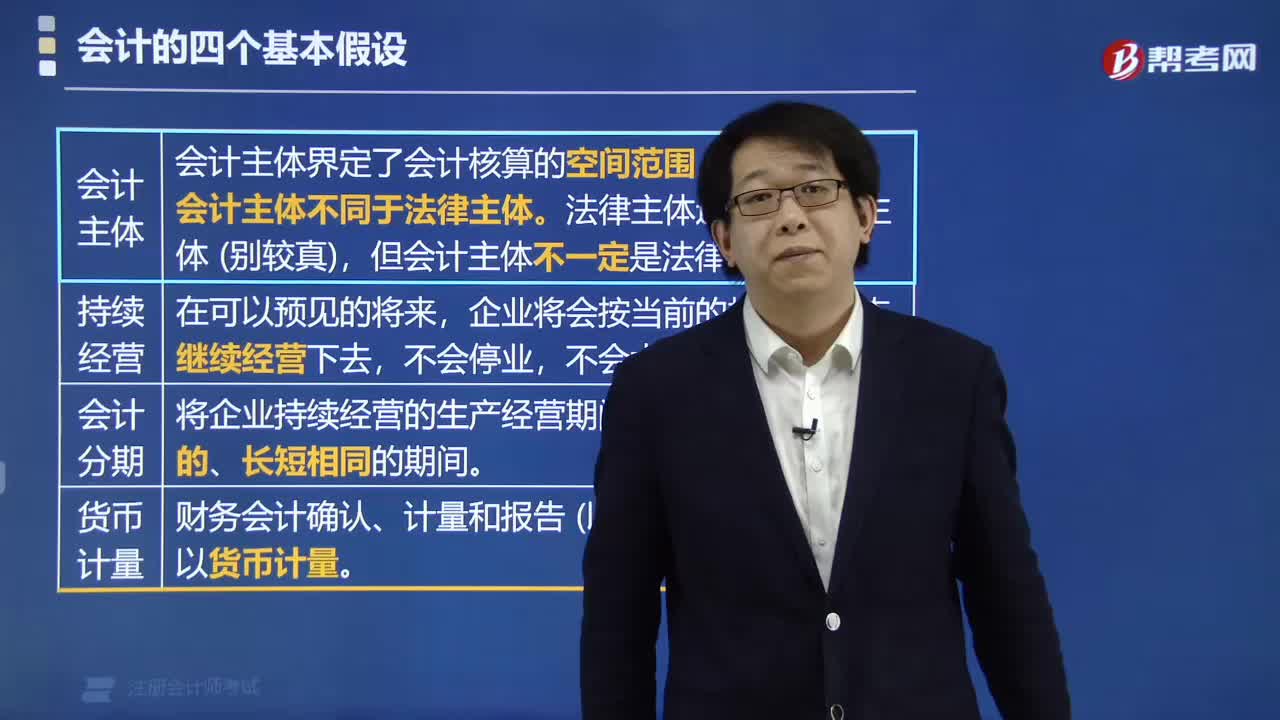

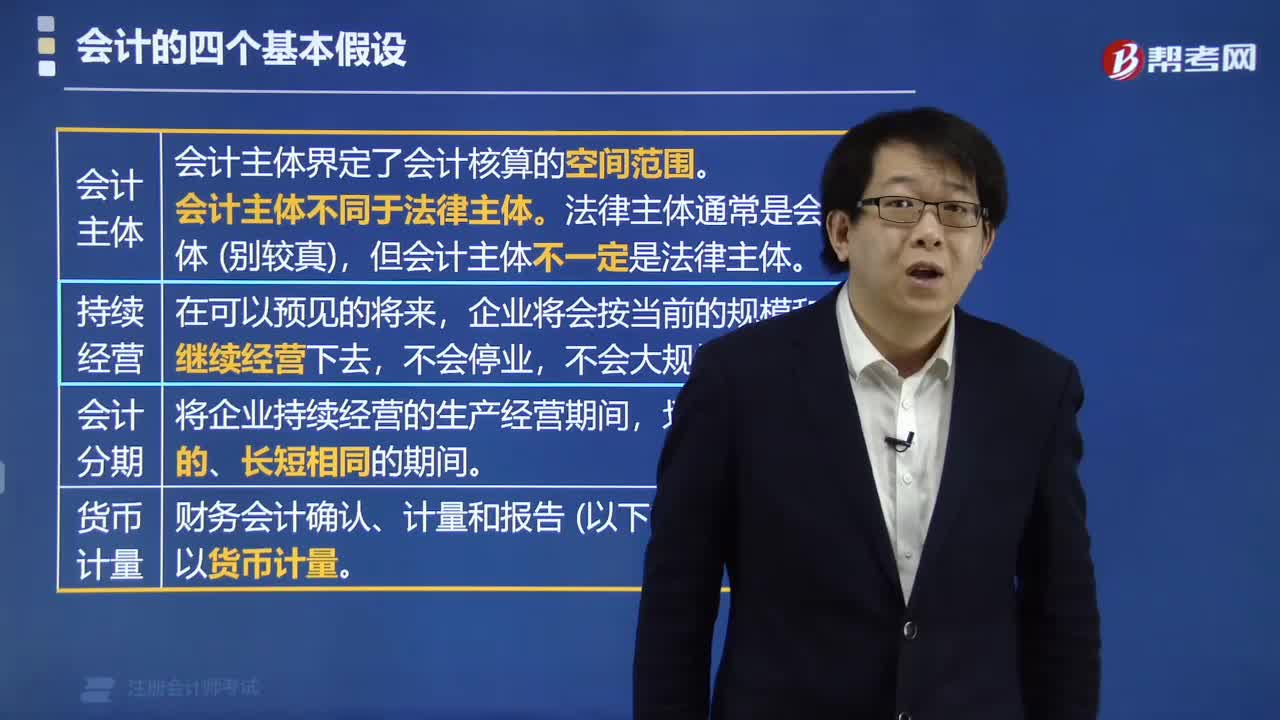

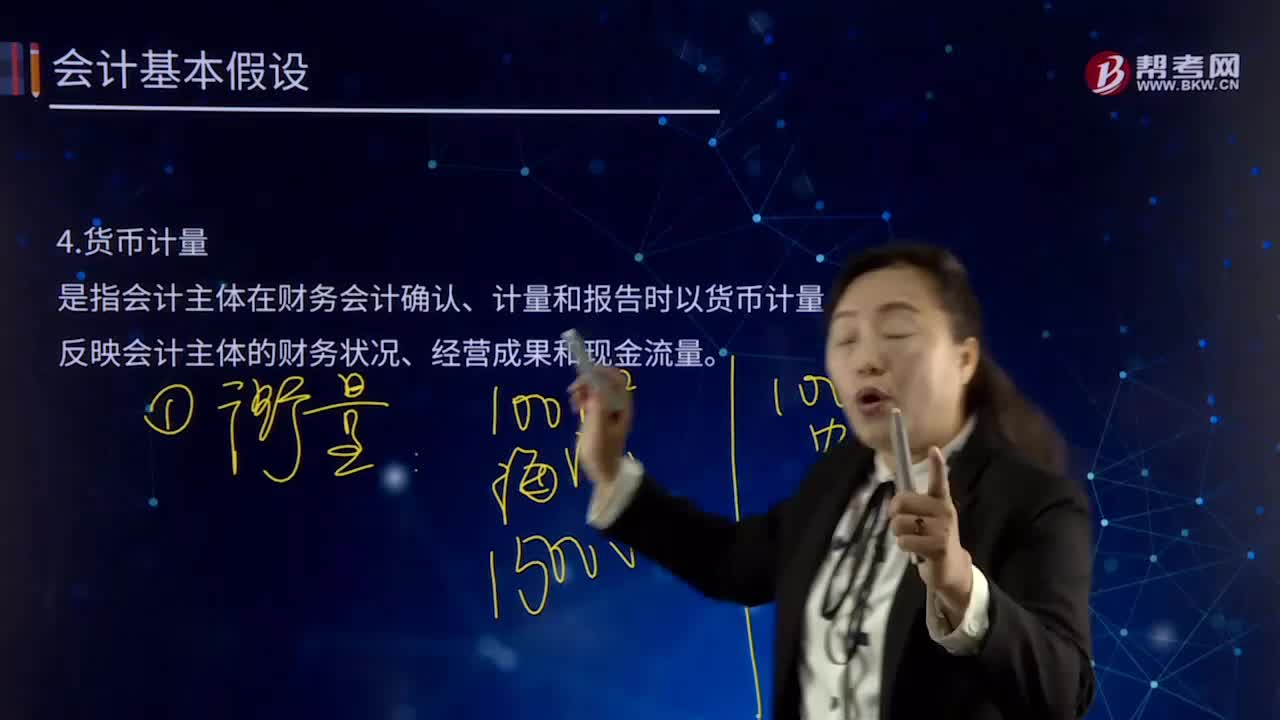

02:45會計基本假設(shè)中貨幣計量是指什么?:會計基本假設(shè)中貨幣計量是指什么?貨幣計量是指會計主體在財務(wù)會計確認、計量和報告時以貨幣計量,反映會計主體的財務(wù)狀況、經(jīng)營成果和現(xiàn)金流量。在會計的確認、計量和報告過程中之所以選擇貨幣為基礎(chǔ)進行計量,只能從一個側(cè)面反映企業(yè)的生產(chǎn)經(jīng)營情況,不便于會計計量和經(jīng)營管理,只有選擇貨幣尺度進行計量,才能充分反映企業(yè)的生產(chǎn)經(jīng)營情況,基本準則規(guī)定會計確認、計量和報告選擇貨幣作為計量單位。統(tǒng)一采用貨幣計量也有缺陷。

04:39

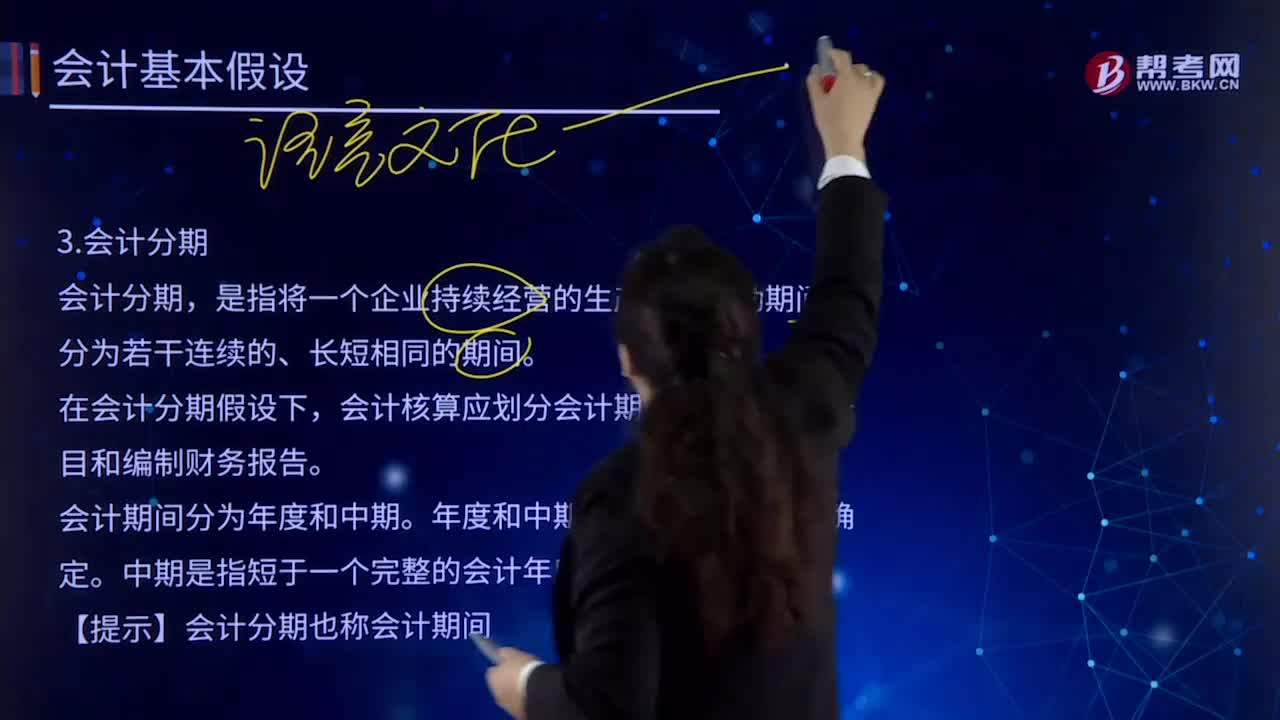

04:39會計基本假設(shè)中會計分期的內(nèi)容是什么?:會計基本假設(shè)中會計分期的內(nèi)容是什么?是指將一個企業(yè)持續(xù)經(jīng)營的生產(chǎn)經(jīng)營活動期間劃分為若干連續(xù)的、長短相同的期間。在于通過會計期間的劃分,在會計分期假設(shè)下,會計核算應(yīng)劃分會計期間,會計期間通常分為年度和中期。是指短于一個完整的會計年度的報告期間,會計期間分為年度和中期。中期是指短于一個完整的會計年度的報告期間。【提示】會計分期也稱會計期間。

02:04

02:04會計基本假設(shè)中持續(xù)經(jīng)營是指什么?:會計基本假設(shè)中持續(xù)經(jīng)營是指什么?企業(yè)將會按當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去,會計確認、計量和報告應(yīng)當(dāng)以企業(yè)持續(xù)、正常的生產(chǎn)經(jīng)營活動為前提。【提示】如果持續(xù)經(jīng)營則固定資產(chǎn)折舊、無形資產(chǎn)攤銷期限就可以按照實際使用期限,企業(yè)是否持續(xù)經(jīng)營,應(yīng)當(dāng)假定企業(yè)將會按照當(dāng)前的規(guī)模和狀態(tài)繼續(xù)經(jīng)營下去。就意味著會計主體將按照既定用途使用資產(chǎn),如果判斷企業(yè)會持續(xù)經(jīng)營。

03:22

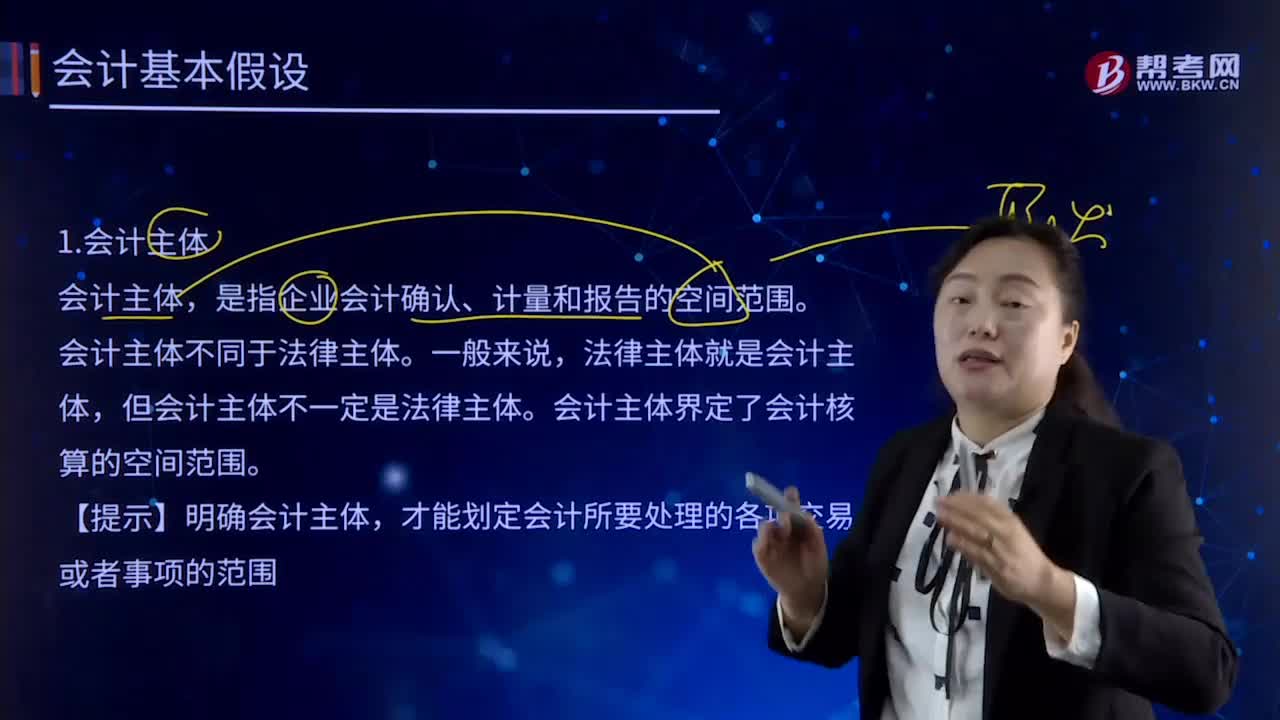

03:22會計基本假設(shè)中會計主體是指什么?:會計基本假設(shè)中會計主體是指什么?是指企業(yè)會計確認、計量和報告的空間范圍。會計核算和財務(wù)報告的編制應(yīng)當(dāng)集中于反映特定對象的活動,企業(yè)應(yīng)當(dāng)對其本身發(fā)生的交易或者事項進行會計確認、計量和報告,明確界定會計主體是開展會計確認、計量和報告工作的重要前提。會計主體界定了會計核算的空間范圍。才能劃定會計所要處理的各項交易或者事項的范圍。只有那些影響企業(yè)本身經(jīng)濟利益的各項交易或事項才能加以確認、計量和報告。

03:46

03:46稅法的四個基本原則是什么?:稅法的四個基本原則是什么?稅法原則是稅法總論中的重點,不但要熟記稅法的四個基本原則和六個適用原則,稅法的原則是反映稅收活動的根本屬性,所謂稅法的基本原則,是指一國調(diào)整稅收關(guān)系的基本規(guī)律的抽象和概括,是貫穿稅法的立法、執(zhí)法、司法和守法全過程的具有普遍性指導(dǎo)意義的法律準則。稅法的基本原則反應(yīng)稅收活動的根本屬性,是稅收法律制度建立的基礎(chǔ)。稅法原則包括稅法基本原則和稅法適用原則。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日