注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:20

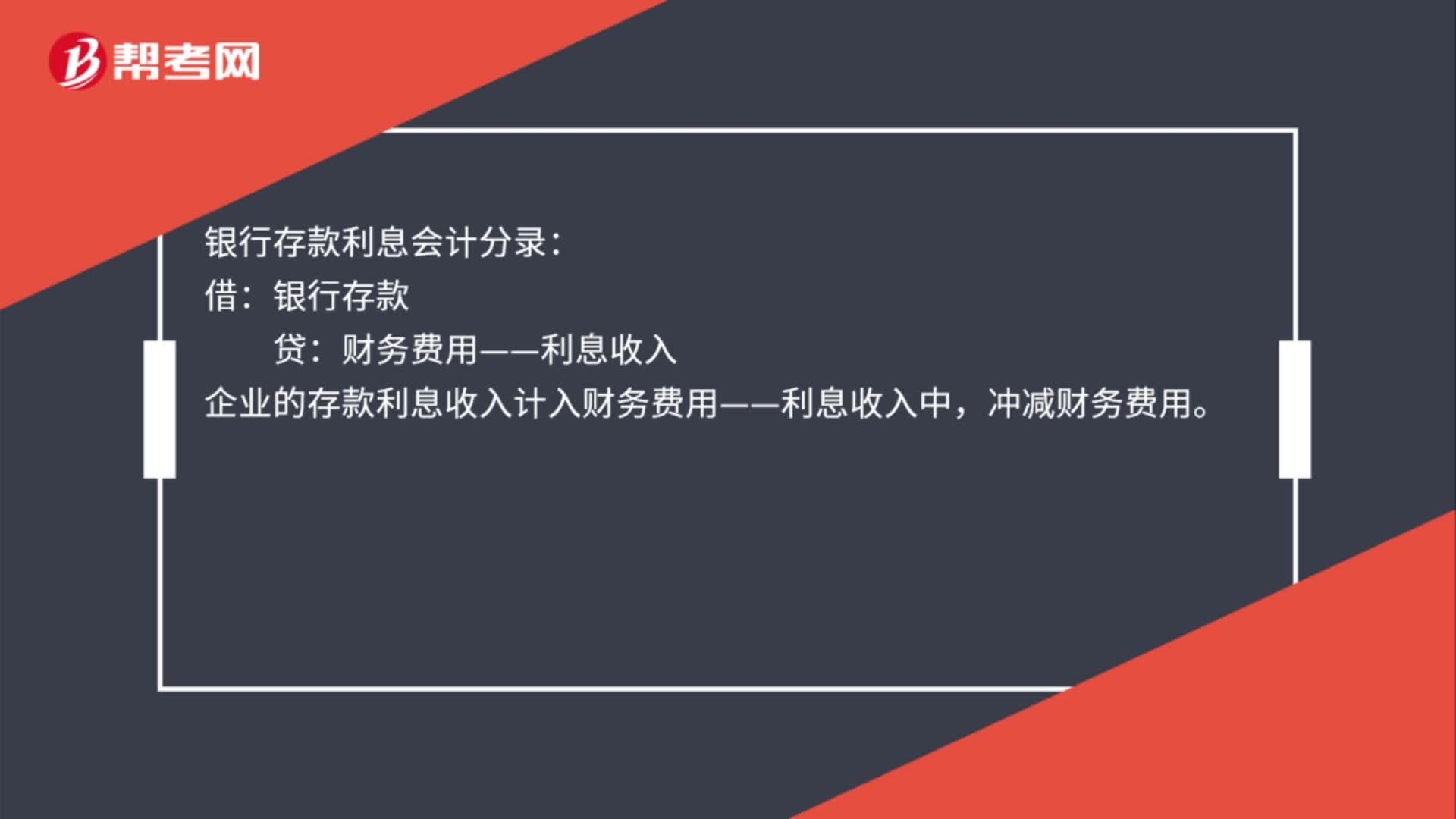

00:20銀行存款利息會計分錄是什么?:銀行存款利息會計分錄:借:銀行存款:貸,財務費用——利息收入。企業(yè)的存款利息收入計入財務費用——利息收入中沖減財務費用

02:26

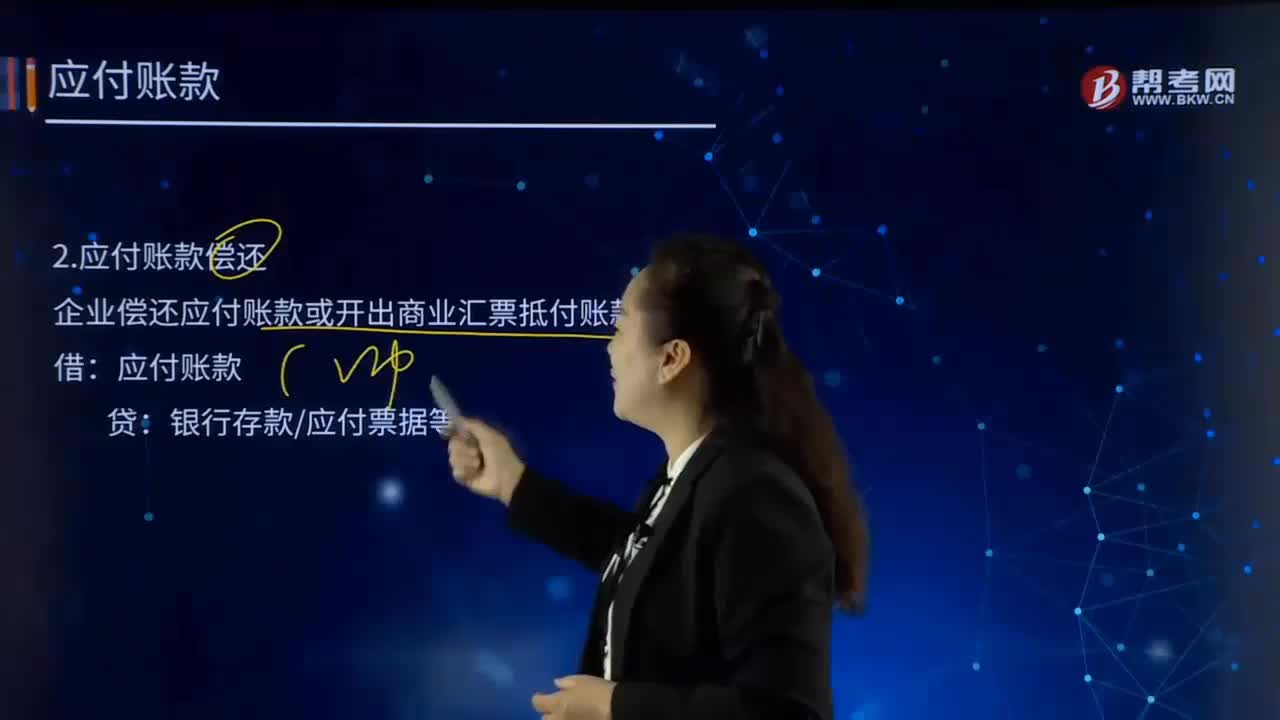

02:26怎樣發(fā)生與償還應付賬款?:再根據(jù)發(fā)票賬單登記入賬。2.應付賬款償還。企業(yè)償還應付賬款或開出商業(yè)匯票抵付賬款時。應付賬款。【解析1】企業(yè)購入材料、商品或接受勞務等所產(chǎn)生的應付賬款涉及商業(yè)折扣的,應當按照扣除商業(yè)折扣后的金額登記應付賬款,【解析2】應付賬款附有現(xiàn)金折扣條件,應按照扣除現(xiàn)金折扣前的應付賬款總額入賬。應在償付應付賬款時沖減財務費用。將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需考慮增值稅):

00:18

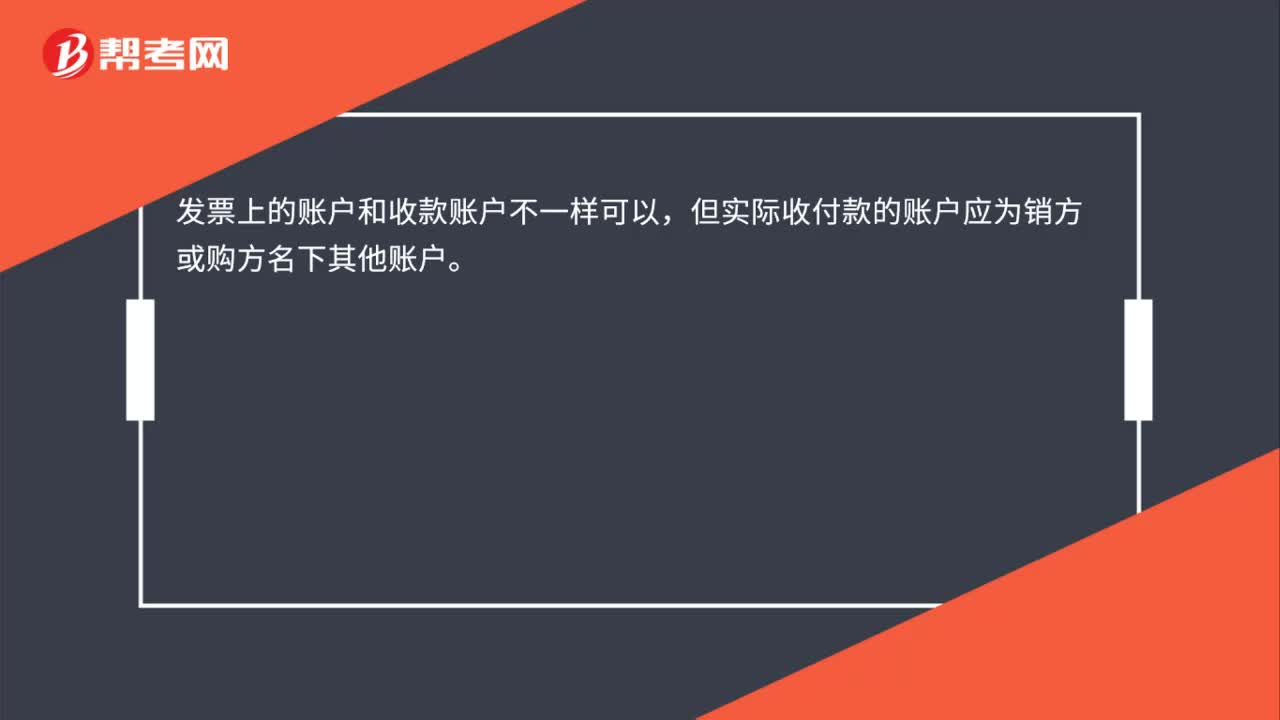

00:18發(fā)票上的賬戶和收款賬戶不一樣可以嗎?:發(fā)票上的賬戶和收款賬戶不一樣可以,但實際收付款的賬戶應為銷方或購方名下其他賬戶。

00:22

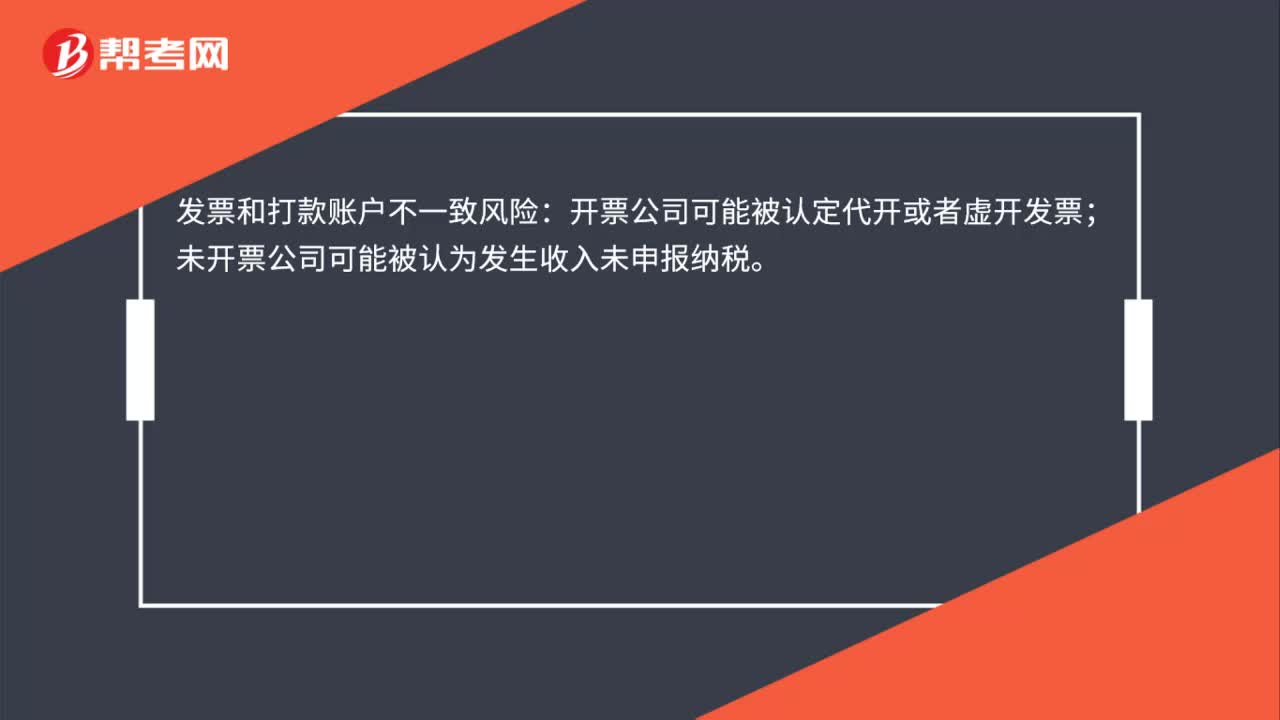

00:22發(fā)票和打款賬戶不一致風險有哪些?:發(fā)票和打款賬戶不一致風險:開票公司可能被認定代開或者虛開發(fā)票;未開票公司可能被認為發(fā)生收入未申報納稅。

00:30

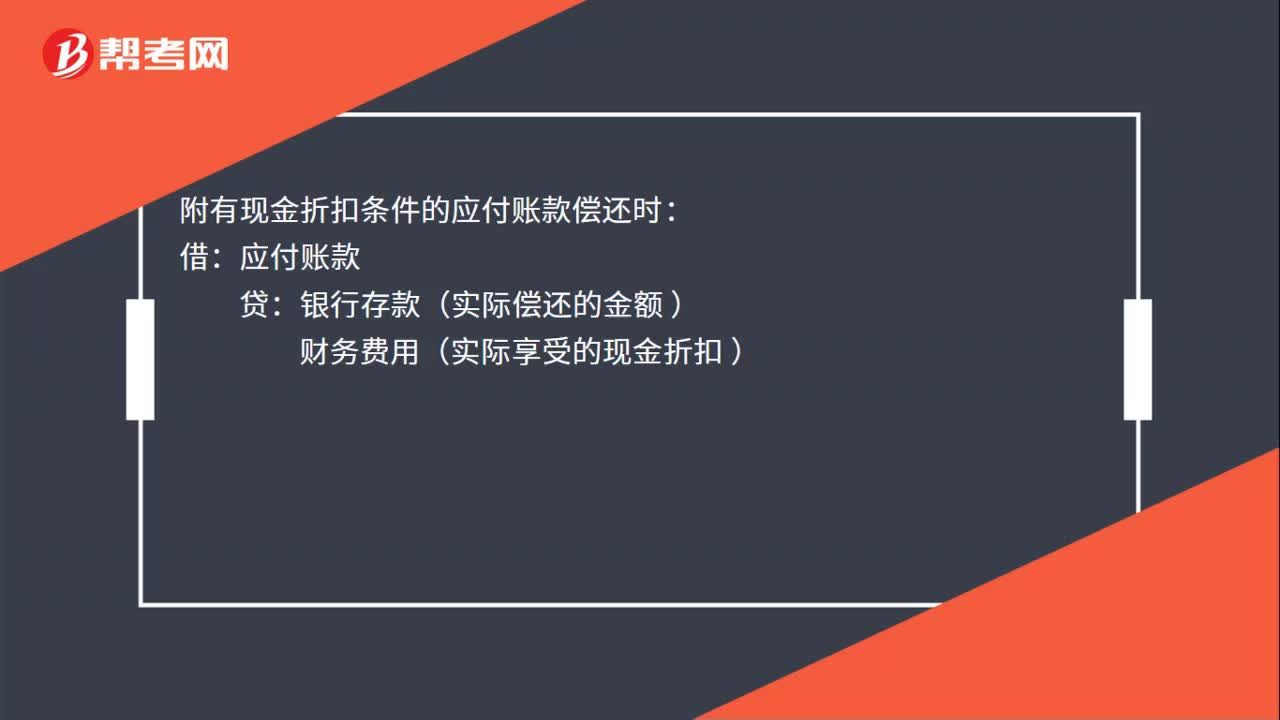

00:30用銀行存款償還應付賬款會計分錄是什么?:用銀行存款償還應付賬款會計分錄:銀行存款:附有現(xiàn)金折扣條件的應付賬款償還時:應付賬款貸銀行存款(實際償還的金額財務費用(實際享受的現(xiàn)金折扣)

00:32

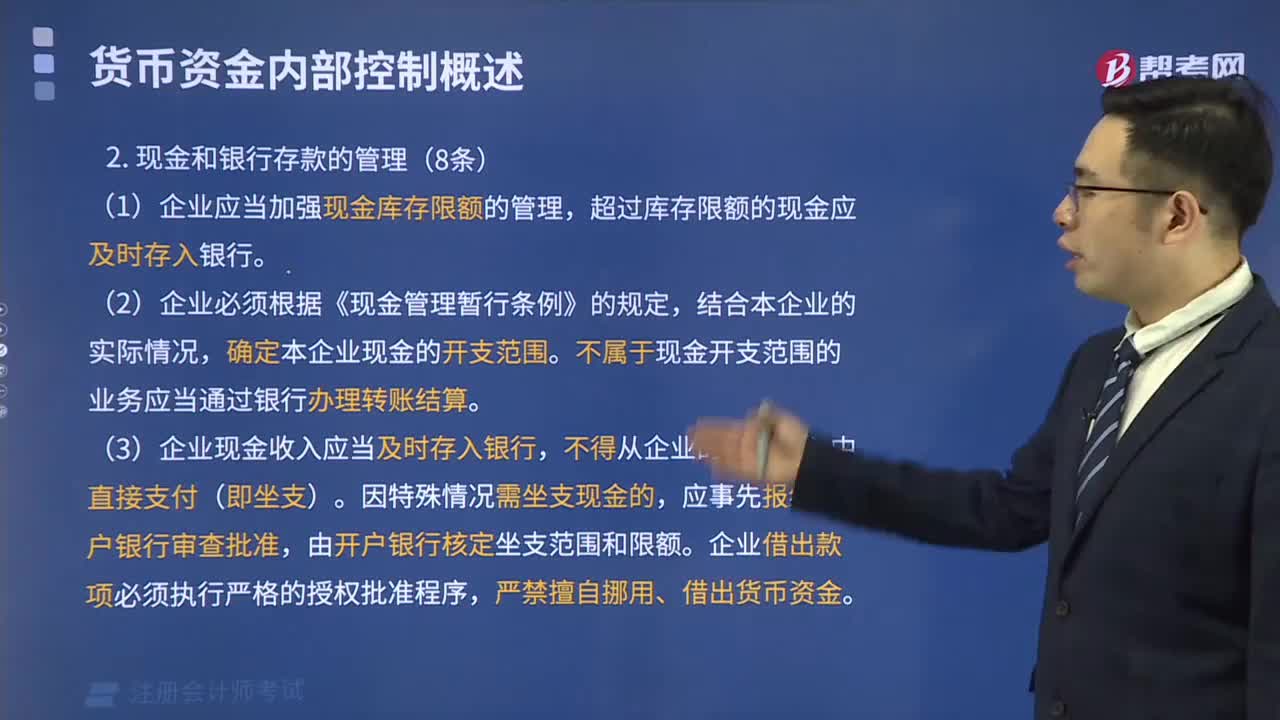

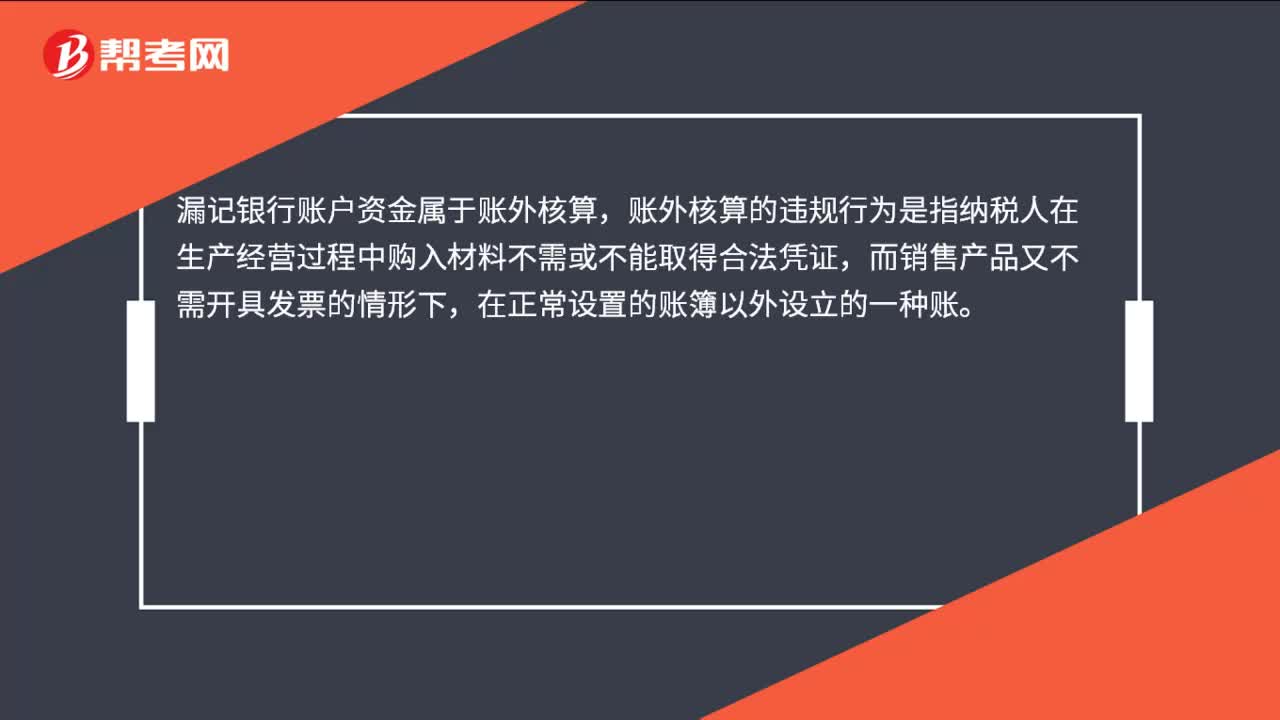

00:32漏記銀行賬戶資金屬于賬外核算嗎?:漏記銀行賬戶資金屬于賬外核算,賬外核算的違規(guī)行為是指納稅人在生產(chǎn)經(jīng)營過程中購入材料不需或不能取得合法憑證,而銷售產(chǎn)品又不需開具發(fā)票的情形下,在正常設置的賬簿以外設立的一種賬。

09:33

09:33什么是銀行結算賬戶?:銀行結算賬戶是指銀行為存款人開立的辦理資金收付結算的人民幣活期(NOT定期)存款賬戶。④其他原因需要撤銷銀行結算賬戶的。方可辦理基本存款賬戶的撤銷,存款人應撤銷而未辦理銷戶手續(xù)的單位銀行結算賬戶或銀行對1年未發(fā)生收付活動且未欠開戶銀行債務的單位銀行結算賬戶,存款人可以申請開立專用存款賬戶的是( )。【解析】本題考核銀行結算賬戶的開立。應當開立專用存款賬戶選項B應當開立臨時存款賬戶

00:23

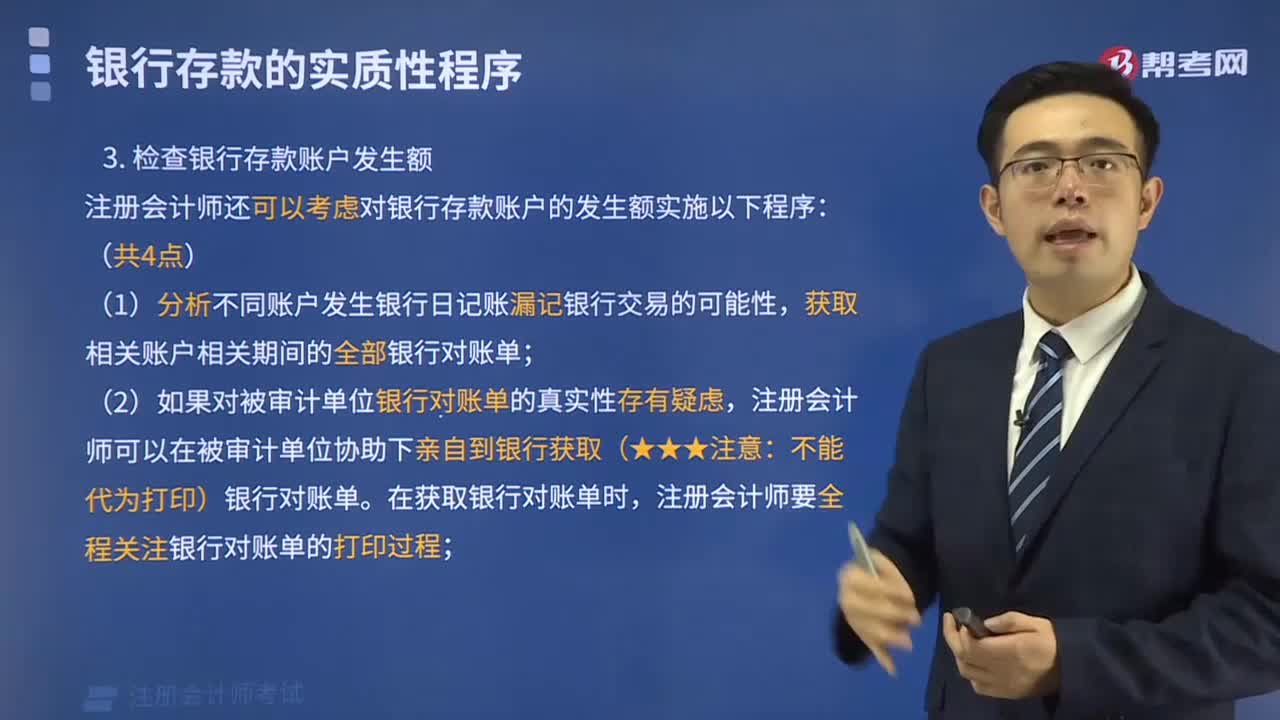

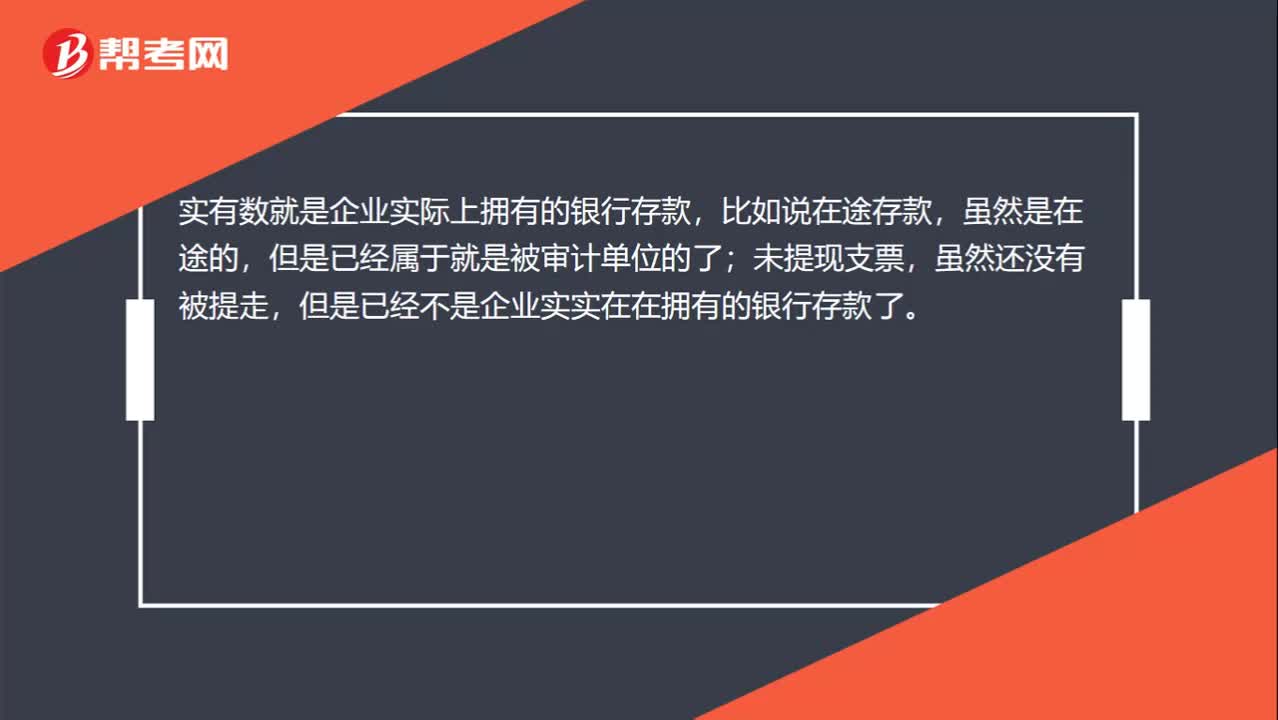

00:23銀行存款實有數(shù)什么意思?:銀行存款實有數(shù)什么意思?實有數(shù)就是企業(yè)實際上擁有的銀行存款,比如說在途存款,雖然是在途的,但是已經(jīng)屬于就是被審計單位的了;未提現(xiàn)支票,雖然還沒有被提走,但是已經(jīng)不是企業(yè)實實在在擁有的銀行存款了。

01:58

01:58怎樣計量發(fā)出存貨的成本?:發(fā)出存貨成本的計量方法,1. 按先進先出的假定流轉(zhuǎn)順序來選擇發(fā)出計價及期末結存存貨的計價。計算發(fā)出存貨和期末存貨成本。3. 存貨單位成本=(月初存貨實際成本+本月進貨實際成本)÷(月初存貨數(shù)量+本月進貨數(shù)量)本月發(fā)出存貨成本=本月發(fā)出存貨數(shù)量×存貨單位成本月末庫存存貨成本=月末庫存存貨數(shù)量×存貨單位成本4. 存貨單位成本=(原有存貨實際成本+本次進貨實際成本)÷(原有存貨數(shù)量+本次進貨數(shù)量)

01:24

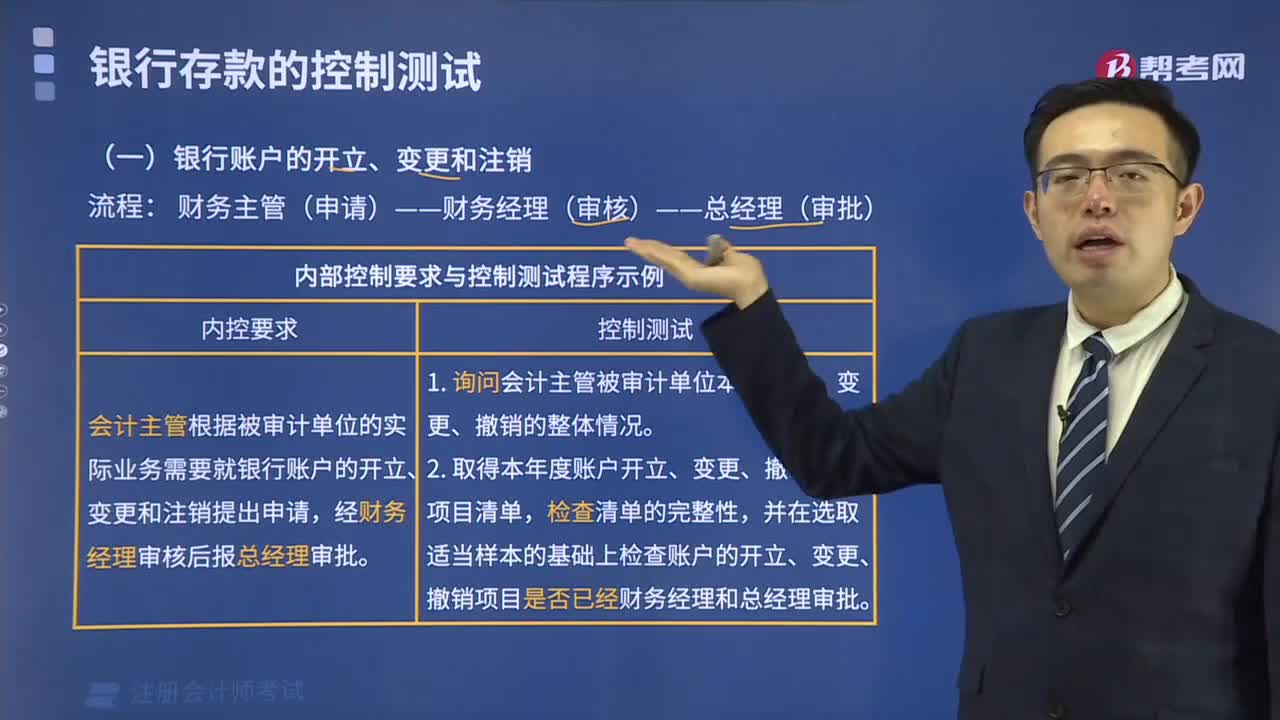

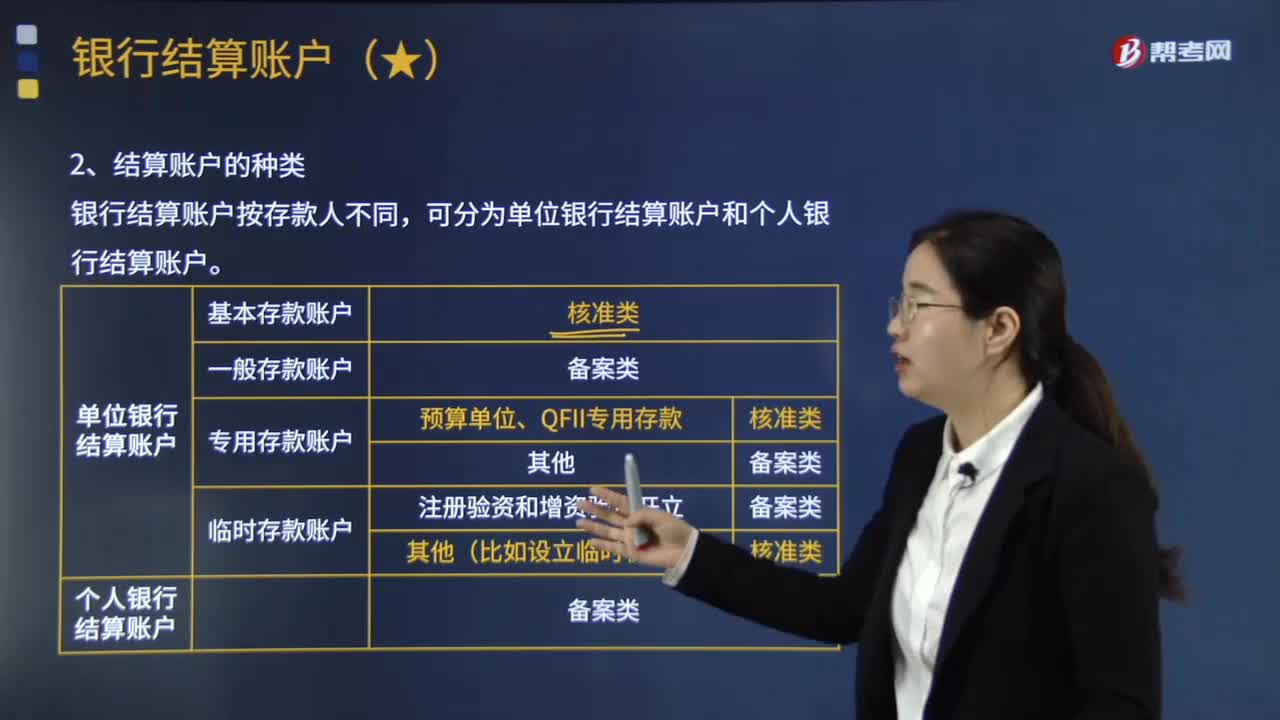

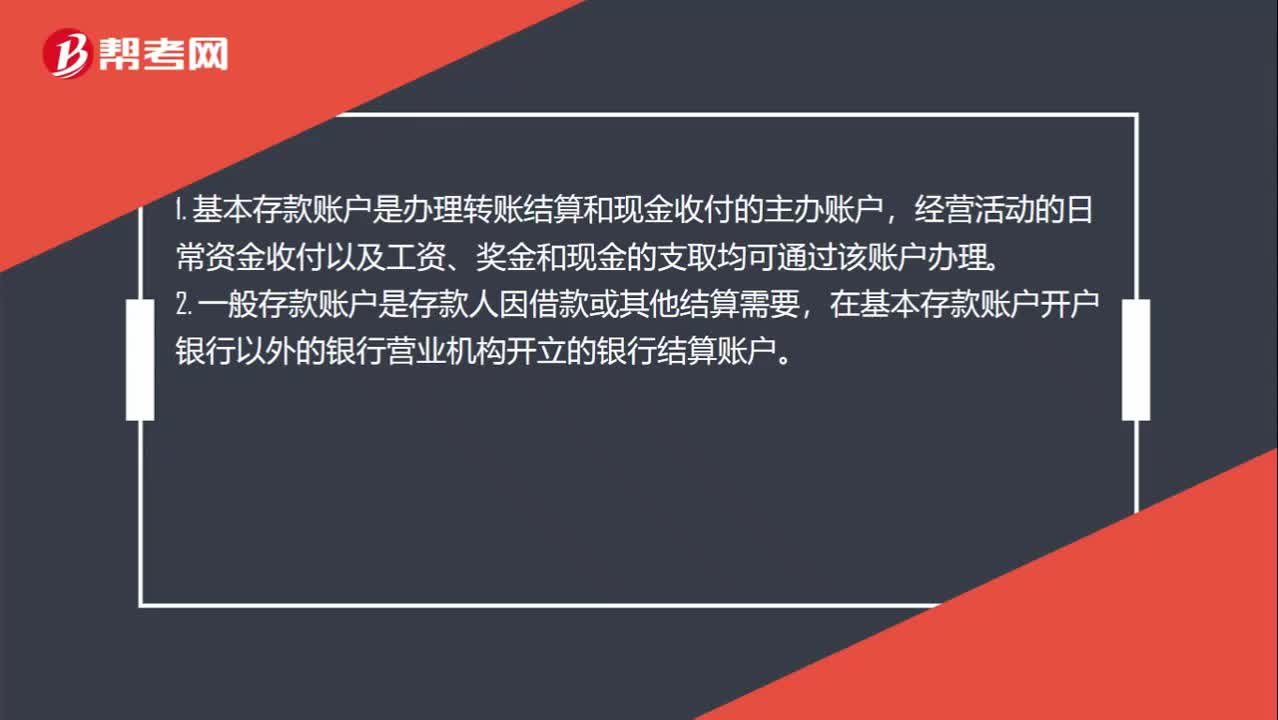

01:24基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時存款賬戶的分類依據(jù)是什么?:基本存款賬戶、一般存款賬戶、專用存款賬戶、臨時存款賬戶的分類依據(jù)是什么?1. 基本存款賬戶是辦理轉(zhuǎn)賬結算和現(xiàn)金收付的主辦賬戶,經(jīng)營活動的日常資金收付以及工資、獎金和現(xiàn)金的支取均可通過該賬戶辦理。2. 一般存款賬戶是存款人因借款或其他結算需要,在基本存款賬戶開戶銀行以外的銀行營業(yè)機構開立的銀行結算賬戶。對其特定用途資金進行專項管理和使用而開立的銀行結算賬戶。

00:47

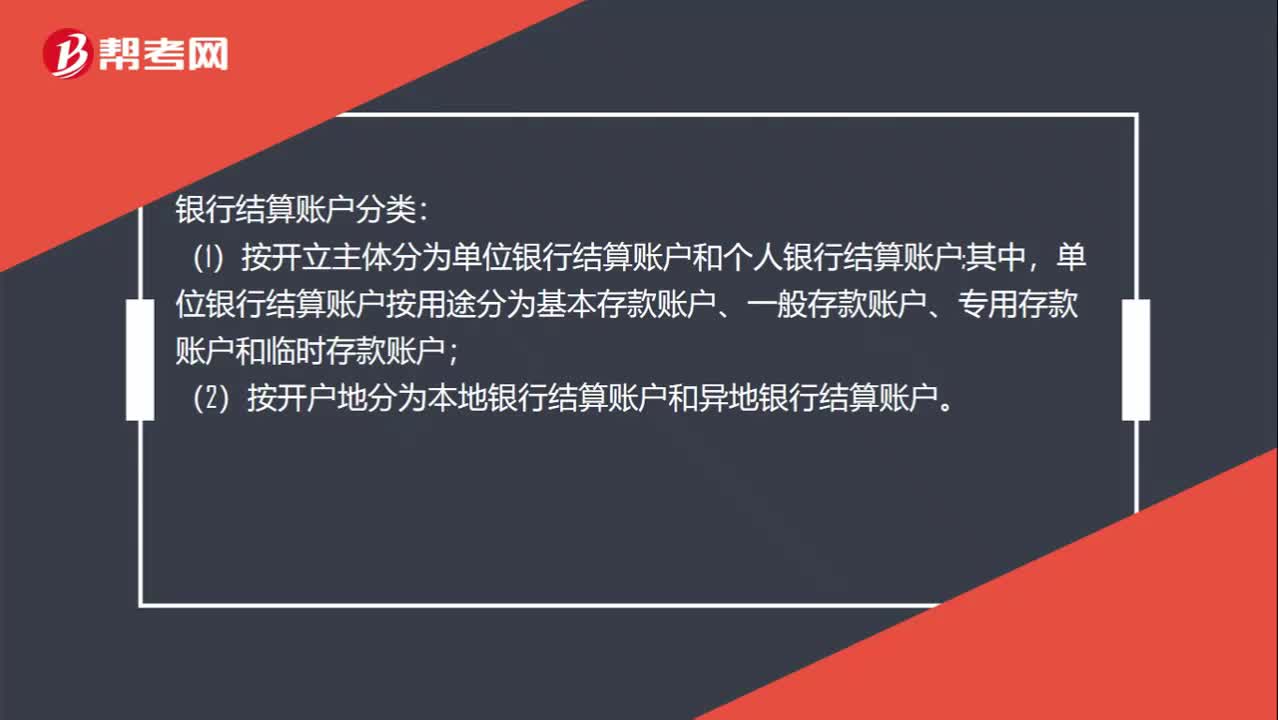

00:47銀行結算賬戶是什么?:銀行結算賬戶是什么?銀行結算賬戶是指存款人在經(jīng)辦銀行開立的辦理資金收付結算的人民幣活期存款賬戶。銀行結算賬戶分類:(1)按開立主體分為單位銀行結算賬戶和個人銀行結算賬戶。其中,單位銀行結算賬戶按用途分為基本存款賬戶、一般存款賬戶、專用存款賬戶和臨時存款賬戶;(2)按開戶地分為本地銀行結算賬戶和異地銀行結算賬戶。

06:45

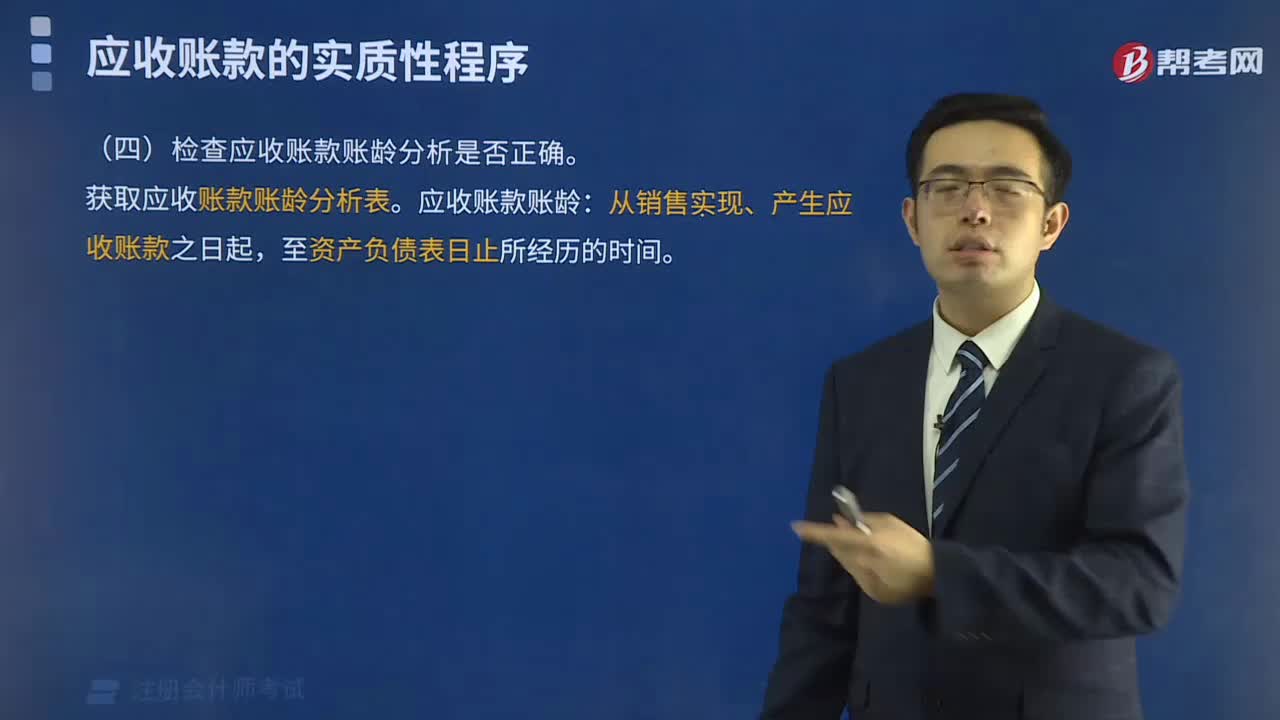

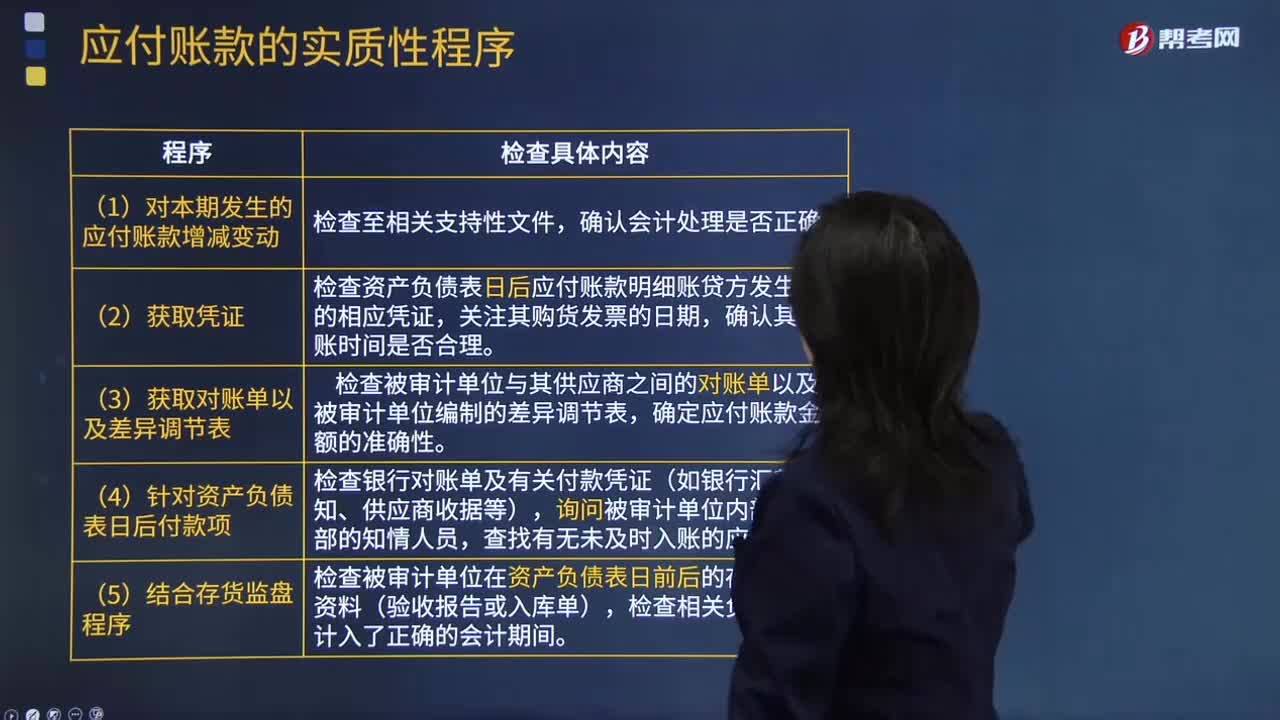

06:45怎樣檢查應付賬款是否計入了正確的會計期間,是否存在未入賬的應付賬款?:是否存在未入賬的應付賬款?檢查應付賬款是否計入了正確的會計期間,【提示】掌握如何查找未入賬負債的測試程序,注冊會計師應檢查被審計單位有無故意漏記應付賬款行為,檢查資產(chǎn)負債表日后應付賬款明細賬貸方發(fā)生額的相應憑證,檢查被審計單位在資產(chǎn)負債表日前后的存貨入庫資料(驗收報告或入庫單),檢查相關負債是否計入了正確的會計期間,檢查Q公司在資產(chǎn)負債表日是否存在有材料入庫憑證但未收到購貨發(fā)票的業(yè)務。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日