下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

12:04

12:04承諾的具體內容是什么?:承諾應當以通知的方式向要約人作出,承諾期限自要約到達受要約人時開始計算,受要約人超過承諾期限發(fā)出承諾的:受要約人在承諾期限內發(fā)出承諾,除要約人及時通知受要約人因承諾超過期限不接受該承諾以外。承諾自通知到達要約人時生效。通知應當在承諾通知到達要約人之前或與承諾通知同時到達要約人。B.受要約人在承諾期內發(fā)出承諾“承諾通知到達要約人時已超過承諾期限:

06:00

06:00承攬合同的具體內容是什么?:承攬人按照定作人的要求完成工作“1.承攬合同是承攬人按照定作人的要求完成工作,(1)承攬人將其承攬的主要工作交由第三人完成的,應當就該第三人完成的工作成果向定作人負責。(2)承攬人可以將其承攬的輔助工作交由第三人完成。定作人應當按照約定的期限支付報酬;對支付報酬的期限沒有約定或約定不明,定作人應當在承攬人交付工作成果時支付,3.合同約定由承攬人提供材料的,承攬人應當按照約定選用材料。

02:31

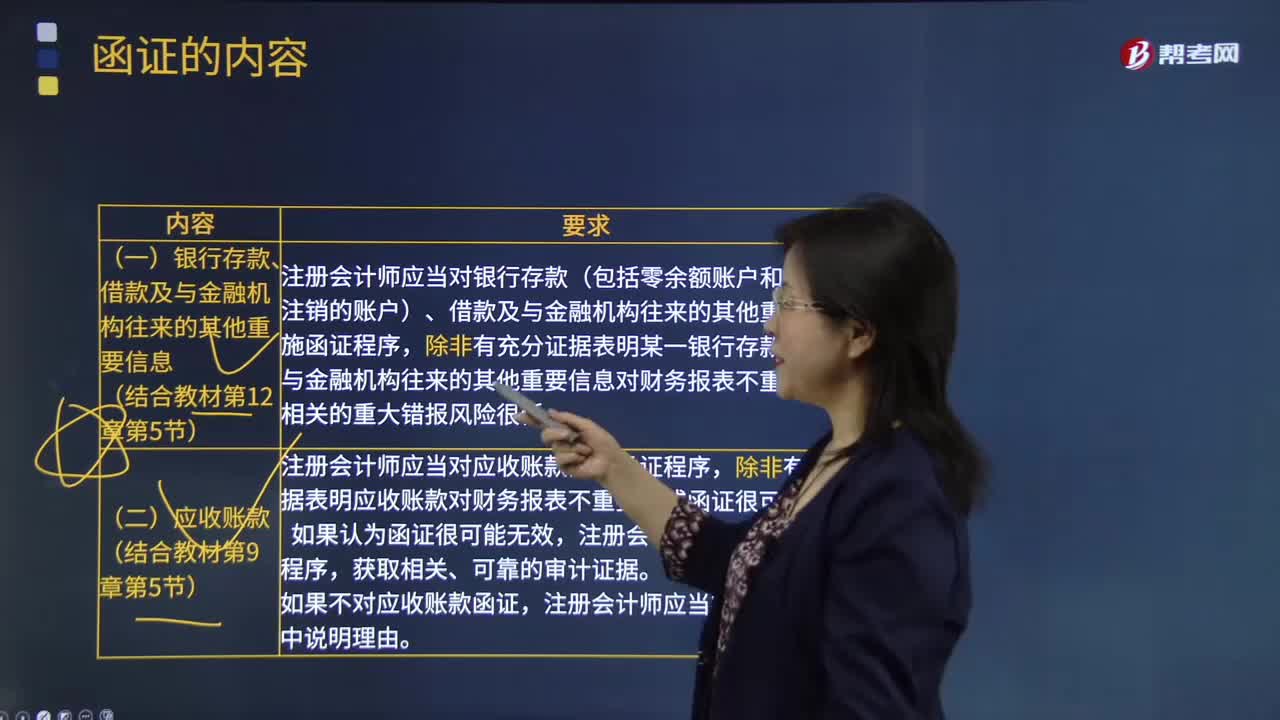

02:31函證的具體內容是什么?:函證是指注冊會計師為了獲取影響財務報表或相關披露認定的項目的信息,例如對應收賬款余額或銀行存款的函證。(一)銀行存款、借款及與金融機構往來的其他重要信息,注冊會計師應當對銀行存款(包括零余額賬戶和在本期內注銷的賬戶)、借款及與金融機構往來的其他重要信息實施函證程序。除非有充分證據(jù)表明某一銀行存款、借款及與金融機構往來的其他重要信息對財務報表不重要且與之相關的重大錯報風險很低。

00:55

00:55具體審計計劃的主要內容是什么?:具體審計計劃的主要內容是什么?具體審計計劃是依據(jù)總體審計計劃制定的,對實施總體審計計劃所需要的審計程序的體質、時間和范圍所做的詳細規(guī)劃與說明。具體審計計劃包括審計目標、審計程序、執(zhí)行人及執(zhí)行日期、審計工作底稿的索引號、其他有關內容等基本內容。一、具體審計計劃需要:二、具體審計計劃應當包括各具體審計項目的以下基本內容;2. 審計程序是否適合各審計項目的具體情況。

10:47

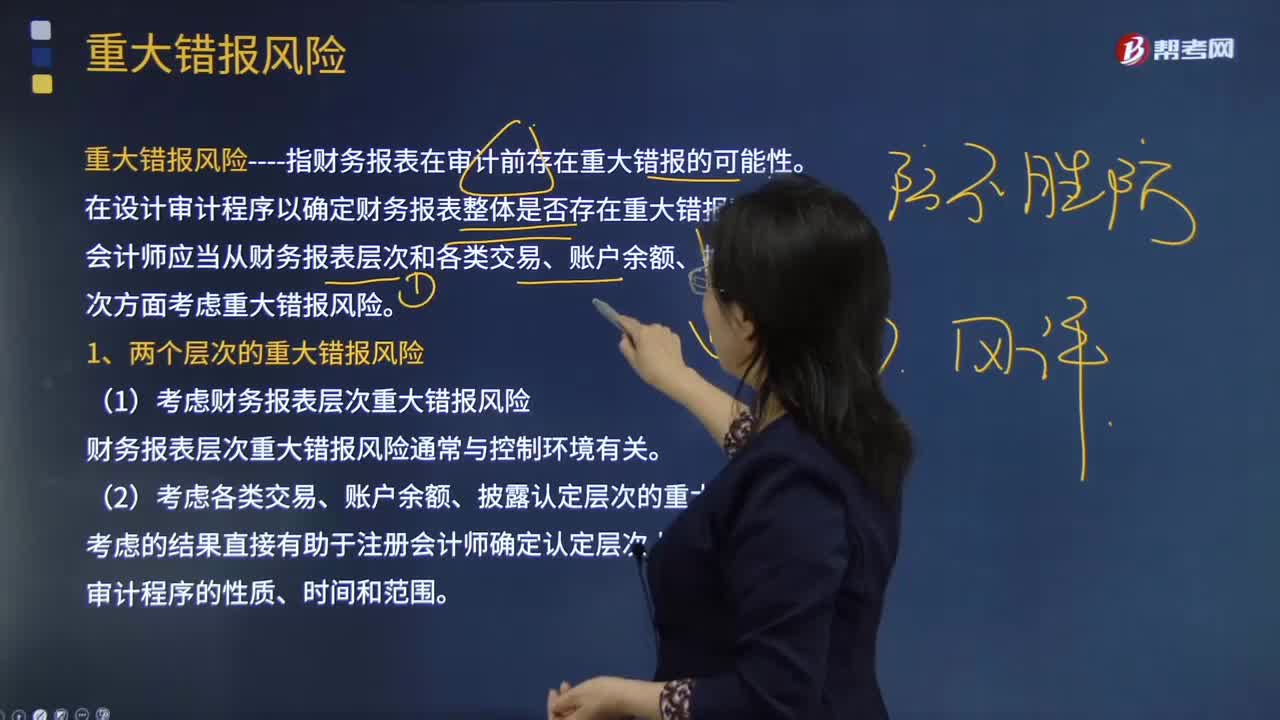

10:47重大錯報風險的具體內容是什么?:(1)考慮財務報表層次重大錯報風險。財務報表層次重大錯報風險通常與控制環(huán)境有關,認定層次的重大錯報風險又可以進一步細分為固有風險和控制風險。A.財務報表層次和認定層次的重大錯報風險可以細分為固有風險和控制風險,注冊會計師為將審計風險降至可接受的低水平而實施程序后沒有發(fā)現(xiàn)這種錯報的風險B.重大錯報風險包括財務報表層次和各類交易、賬戶余額以及列報和披露認定層次的重大錯報風險

07:16

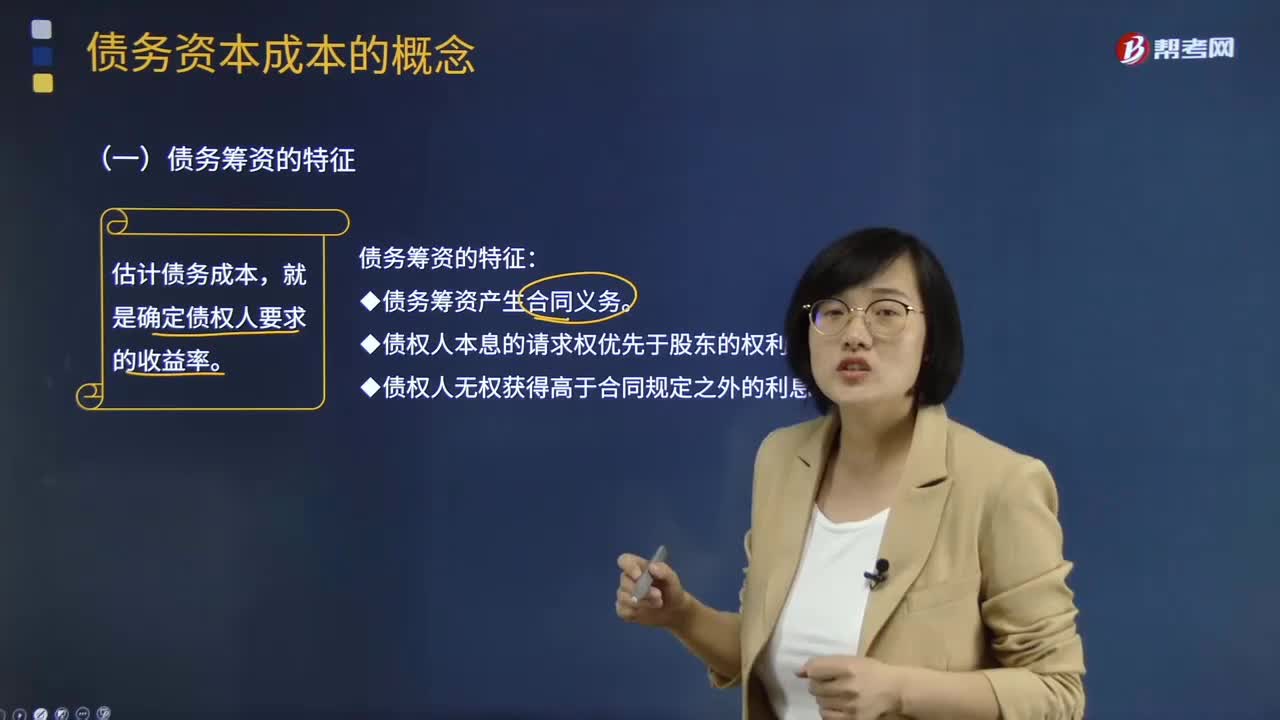

07:16債務資本成本的具體內容是什么?:債務資本成本的具體內容是什么?債務資本成本是指借款和發(fā)行債券的成本,包括借款或債券的利息和籌資費用。債務資本成本是資本成本的一個重要內容,債務資本成本是企業(yè)承擔負債所需的資金成本,20*5%*(1-所得稅稅率)就是債務資本成本。(二)債務資本成本的區(qū)分,需要估計的債務成本是()。A.現(xiàn)有債務的承諾收益B.未來債務的期望收益C.未來債務的承諾收益D.現(xiàn)有債務的期望收益

02:02

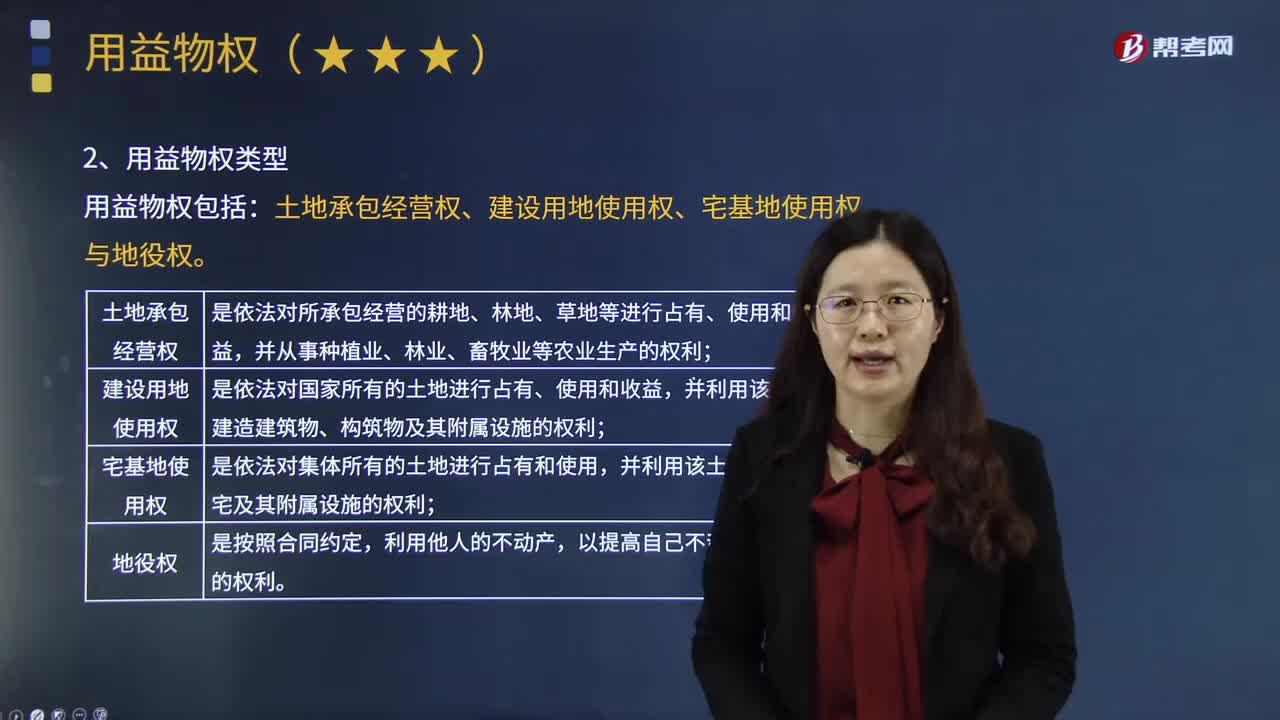

02:02用益物權的具體內容是什么?:是指以一定范圍內的使用、收益為目的而在他人之物上設立的定限物權。他物權包括用益物權和擔保物權,設立用益物權的目的就是對他人所有的財產(chǎn)進行使用、收益,用益物權的內容也主要是行使使用、收益的權能,用益物權是非所有人對所有人的物在法律規(guī)定的限度內獨立支配的排他性權利,一是用益物權的客體必須具有使用價值,而擔保物權則要求擔保物具有交換價值,二是用益物權的客體以不動產(chǎn)作為主導。

05:29

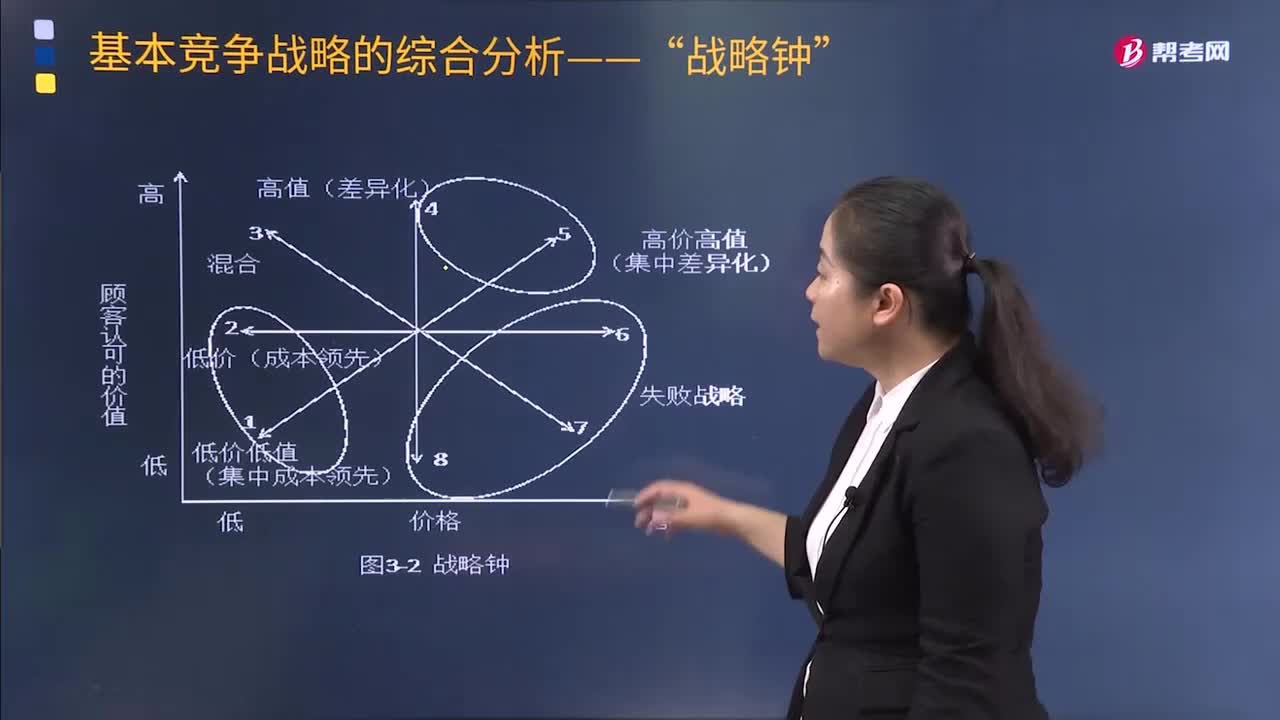

05:29戰(zhàn)略鐘體系的具體內容是什么?:戰(zhàn)略鐘模型將產(chǎn)品服務價格和產(chǎn)品服務附加值綜合在一起考慮:采用途徑1的企業(yè)關注的是對價格非常敏感的細分市場的情況:企業(yè)采用這種戰(zhàn)略是在降低產(chǎn)品或服務的附加值的同時降低產(chǎn)品或服務的價格。采用途徑2的企業(yè)是建立企業(yè)競爭優(yōu)勢的典型途徑:或者顧客由于低價格難以對產(chǎn)品或服務的質量水平做出準確的判斷,這個途徑實質上是成本領先戰(zhàn)略,采用途徑3的企業(yè)在為顧客提供可感知的附加值同時保持低價格:

18:13

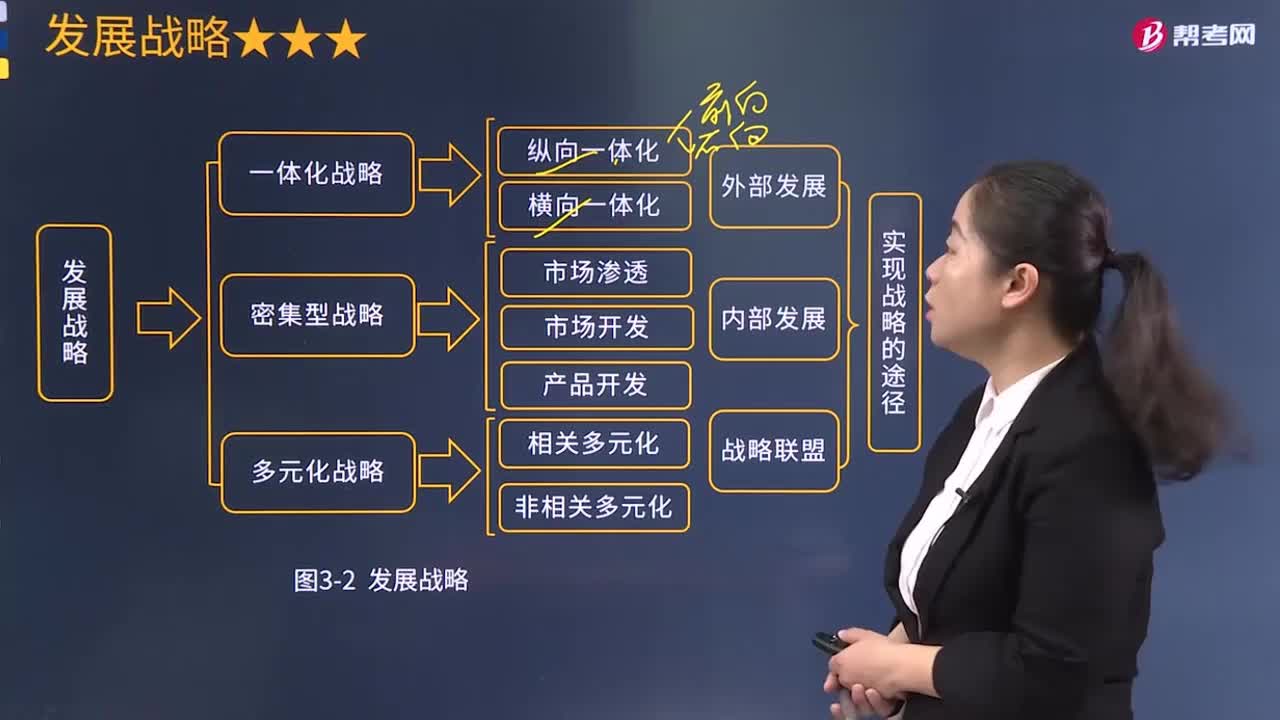

18:13縱向一體化戰(zhàn)略的具體內容是什么?:一體化戰(zhàn)略是指企業(yè)對具有優(yōu)勢和增長潛力的產(chǎn)品或業(yè)務,利于節(jié)約與上、下游企業(yè)在市場上進行購買或銷售的交易成本,縱向一體化戰(zhàn)略的主要風險:增加了企業(yè)在該產(chǎn)業(yè)的退出成本。提高企業(yè)產(chǎn)品的市場適應性和競爭力:①企業(yè)現(xiàn)有銷售商的銷售成本較高或者可靠性較差而難以滿足企業(yè)的銷售需要;③企業(yè)具備前向一體化所需的資金、人力資源等。有利于企業(yè)有效控制關鍵原材料等投入的成本、質量及供應可靠性;

07:13

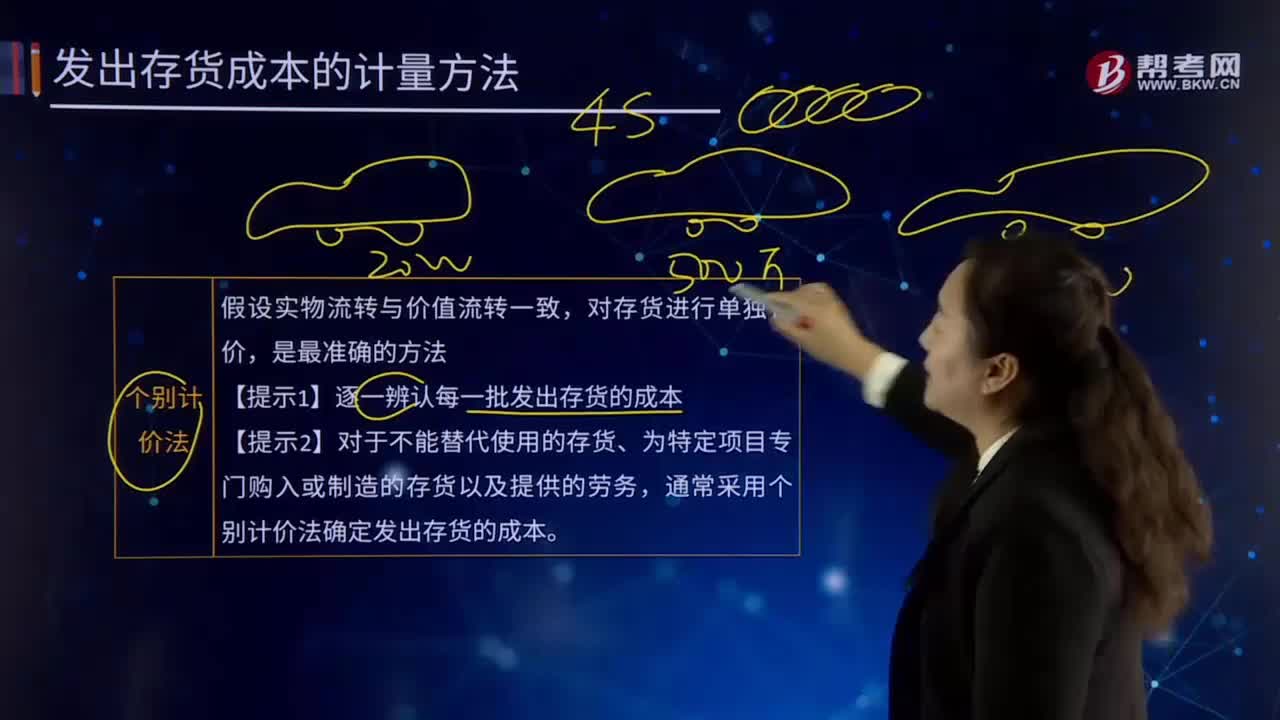

07:13個別計價法的內容具體指什么?:它是指對發(fā)出的存貨分別認定其單位成本和發(fā)出存貨成本的方法。要求具體存貨項目具有明顯的標志,分別確定每種物品的單位成本和總成本,【提示2】對于不能替代使用的存貨、為特定項目專門購入或制造的存貨以及提供的勞務。通常采用個別計價法確定發(fā)出存貨的成本,當月為生產(chǎn)A產(chǎn)品耗用原材料、發(fā)生直接人工和制造費用共計15400萬元。甲公司采用一次加權平均法按月計算發(fā)出A產(chǎn)成品的成本:

06:33

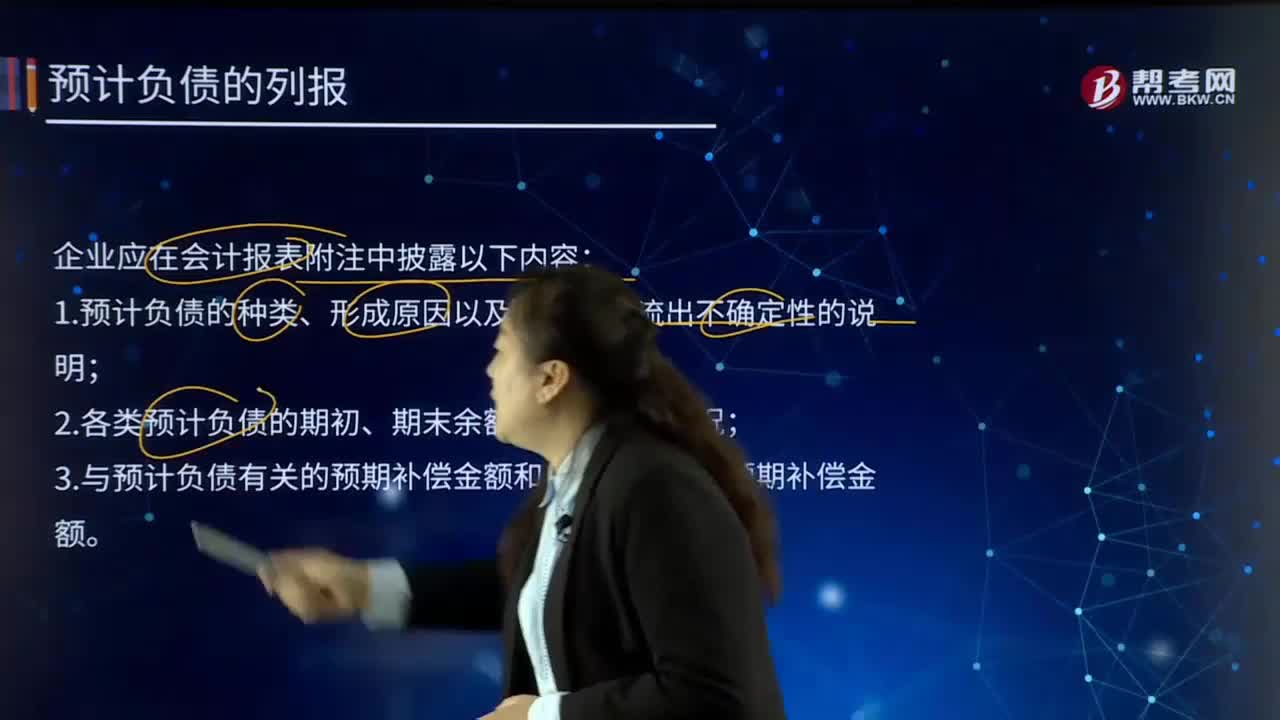

06:33企業(yè)應當披露的重要會計估計有哪些?:正確選擇和確定本企業(yè)采用的會計政策與會計估計,企業(yè)應當以變更事項的會計確認、計量基礎和列報項目是否發(fā)生變更作為判斷該變更是會計政策變更還是會計估計變更的劃分基礎。(6)可收回金額按照資產(chǎn)組的公允價值減去處置費用后的凈額確定的,確定公允價值減去處置費用后的凈額的方法;可收回金額按照資產(chǎn)組預計未來現(xiàn)金流量的現(xiàn)值確定的。

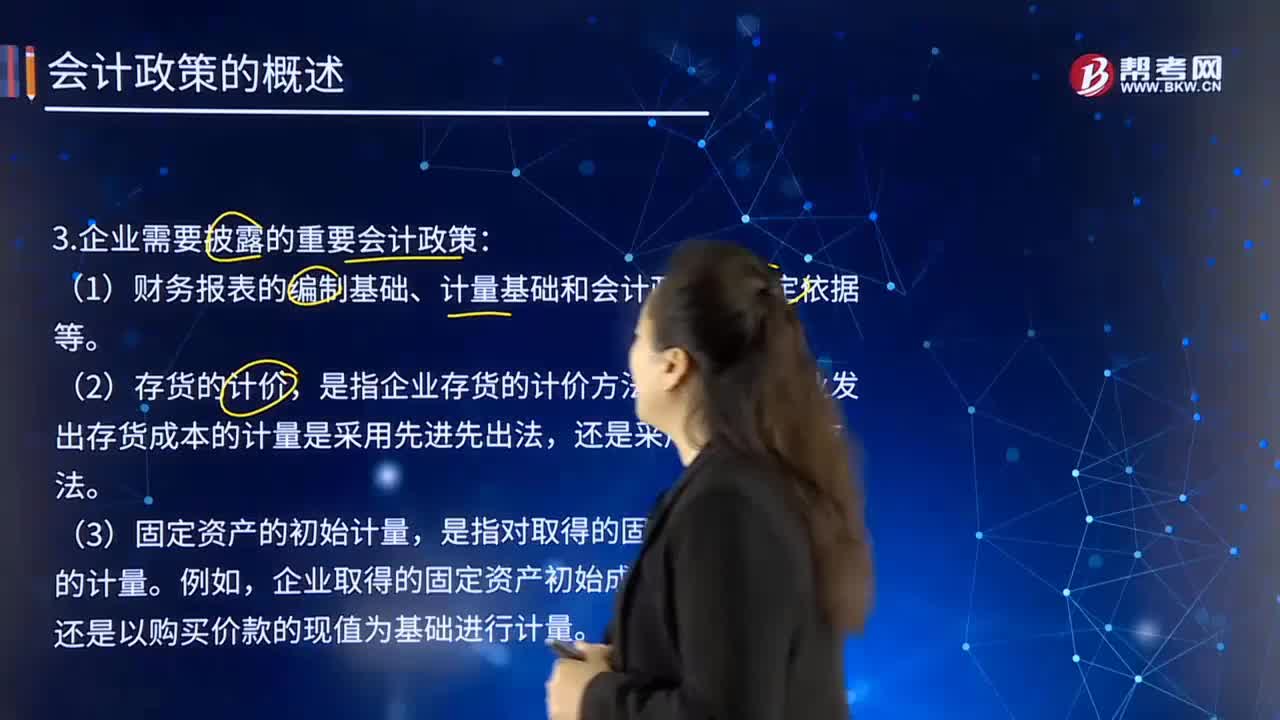

03:41

03:41企業(yè)應當披露采用的重要會計政策有哪些?:應當考慮與會計政策相關的項目的性質和金額。是指企業(yè)存貨的計價方法。企業(yè)發(fā)出存貨成本的計量是采用先進先出法,還是以購買價款的現(xiàn)值為基礎進行計量。是指企業(yè)在資產(chǎn)負債表日對投資性房地產(chǎn)進行后續(xù)計量所采用的會計處理。企業(yè)對投資性房地產(chǎn)的后續(xù)計量是采用成本模式,是指長期股權投資的具體會計處理方法。是指非貨幣性資產(chǎn)交換事項中對換入資產(chǎn)成本的計量。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日