下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:49

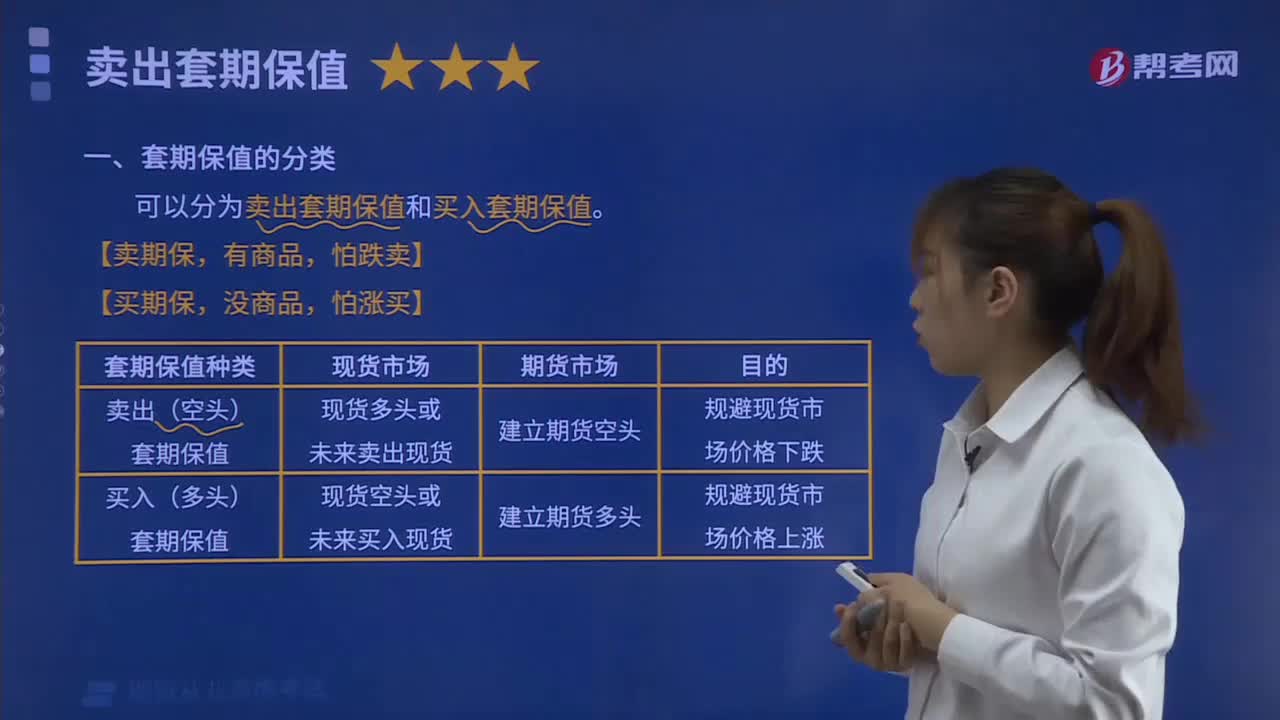

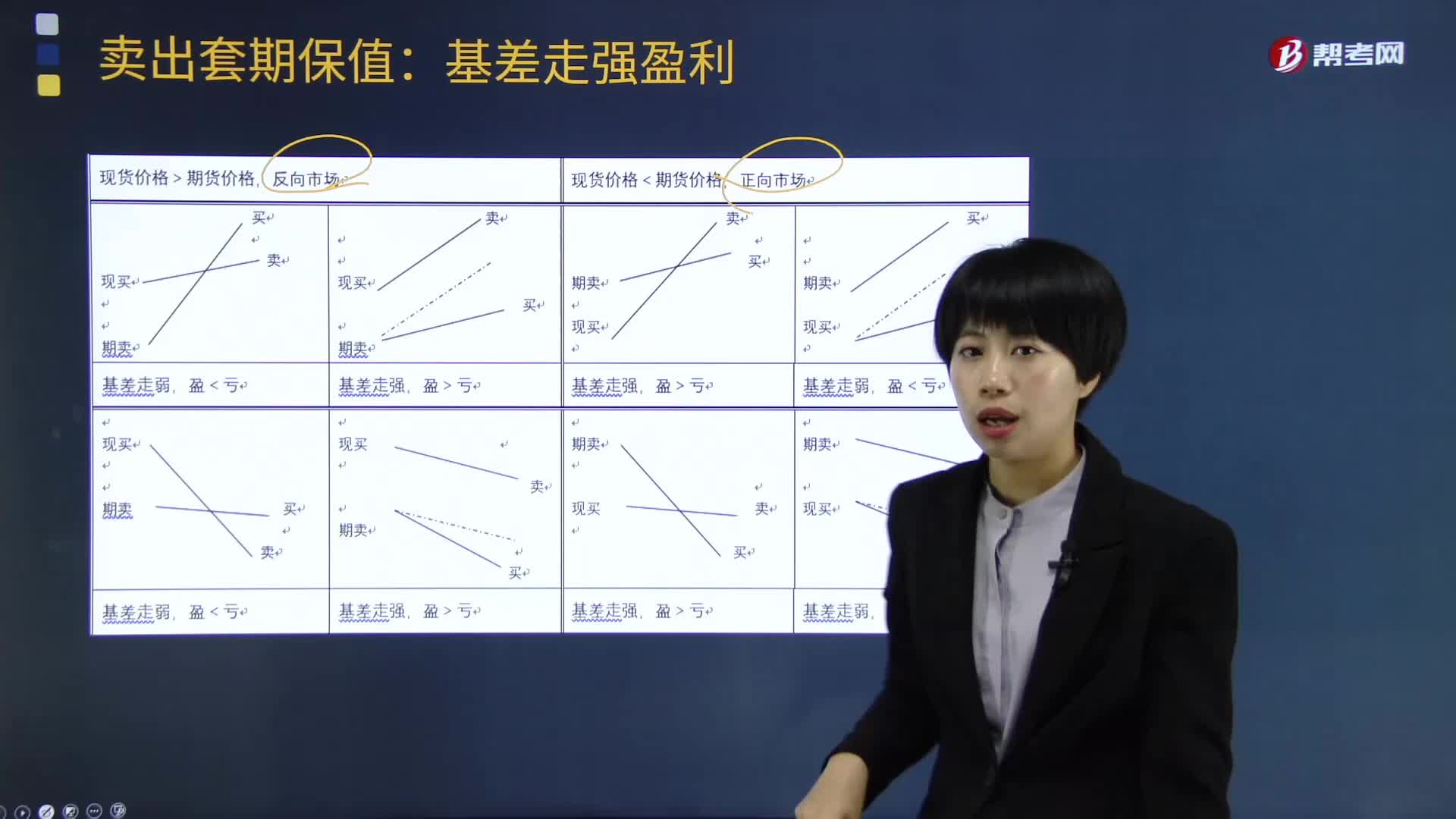

06:49期貨中的買入、賣出套期保值與基差變動之間有什么聯(lián)系?:期貨中的買入、賣出套期保值與基差變動之間有什么聯(lián)系?賣出套期保值亦稱“空頭套期保值”保值者在期貨市場出售期貨。即通過賣空來保護他在現(xiàn)貨市場中的多頭頭寸。多頭套期保值long。是指交易者先在期貨市場買進期貨Futures,以便在將來現(xiàn)貨市場買進時不至于因價格上漲而給自己造成經(jīng)濟損失的一種期貨交易方式。買空保值”基差是某一特定商品于某一特定的時間和地點的現(xiàn)貨價格與期貨價格之差。

01:28

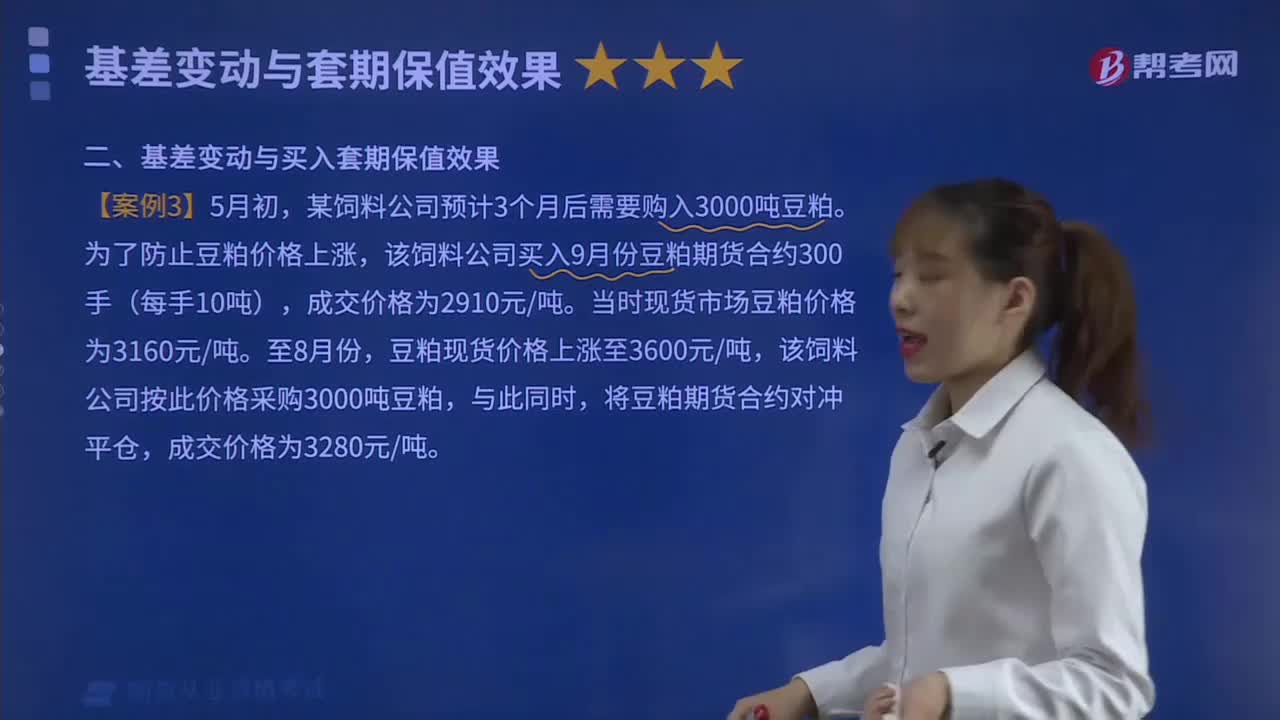

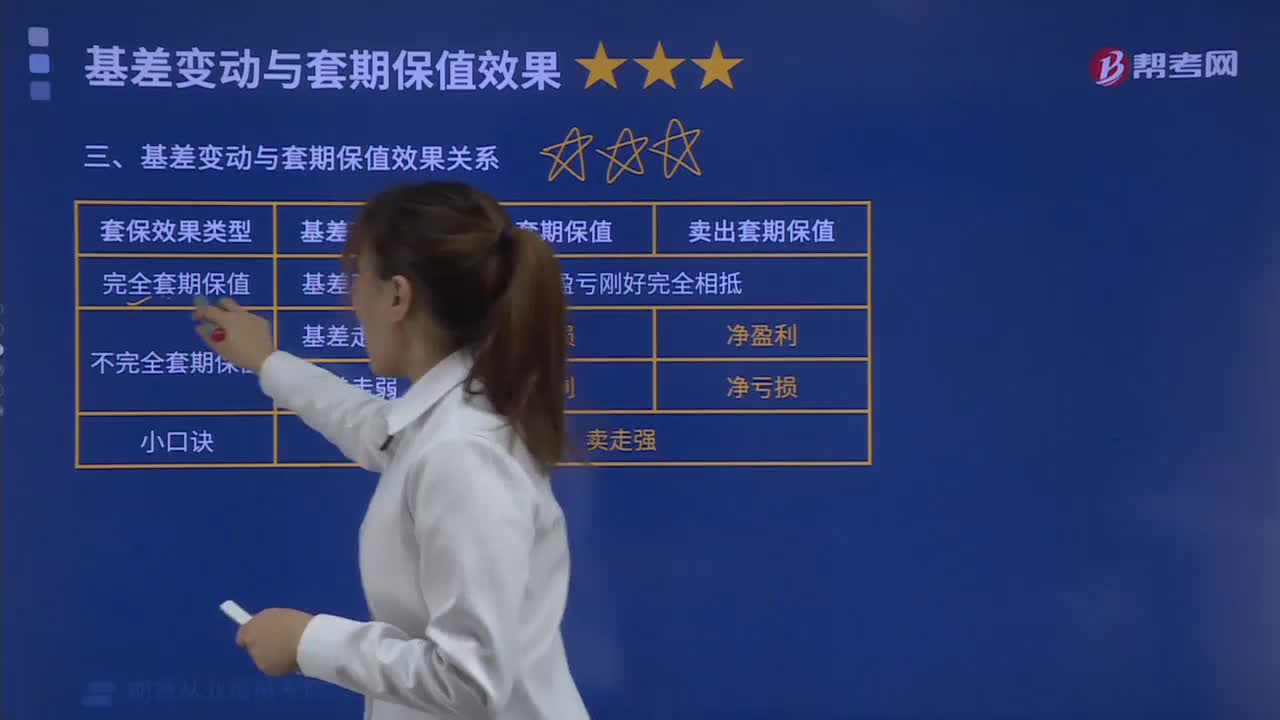

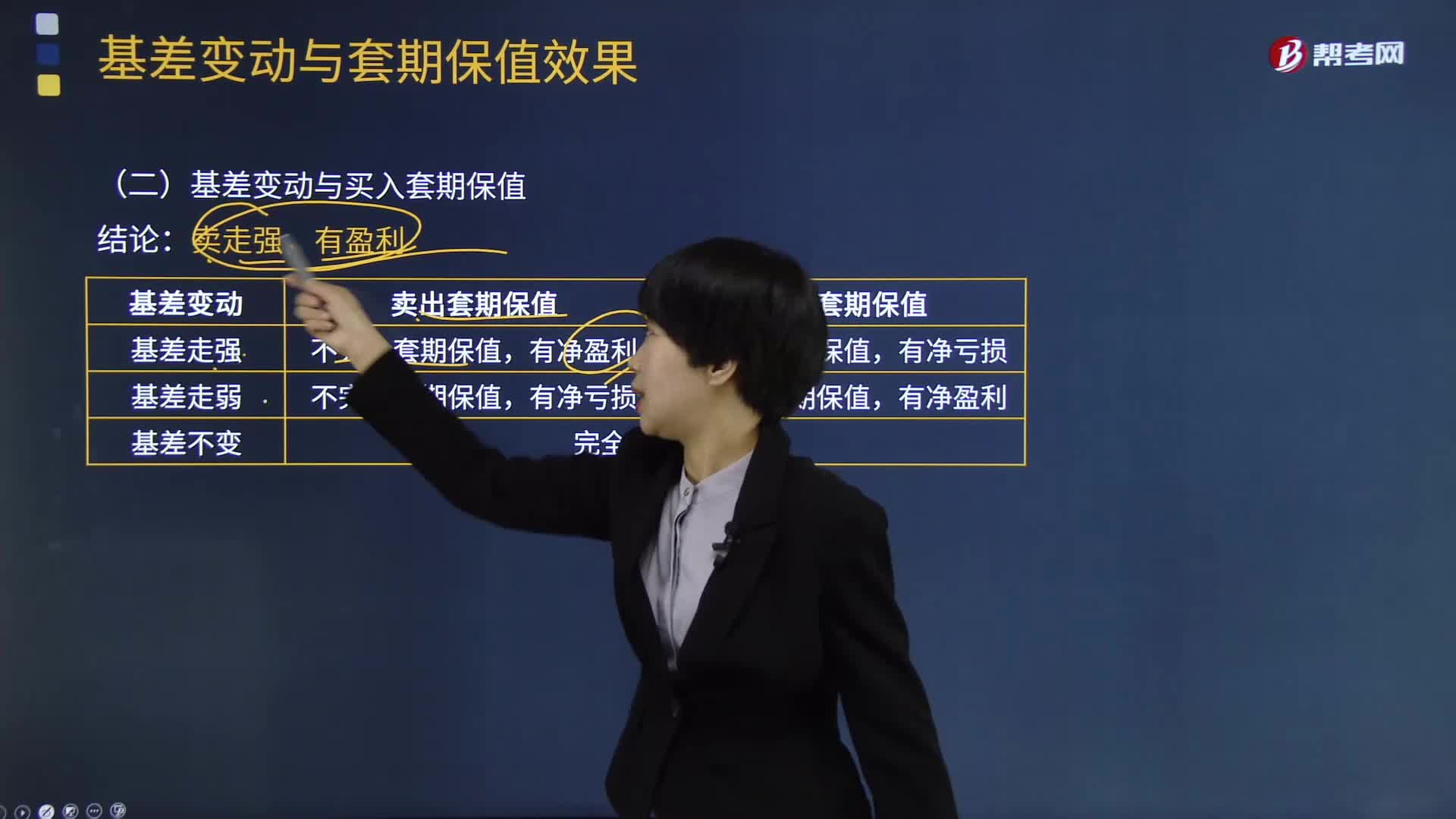

01:28來看看基差變動與買入套期保值之間有什么關(guān)系?:來看看基差變動與買入套期保值之間有什么關(guān)系?降低基差風險實現(xiàn)套期保值關(guān)鍵是選擇匹配度高的對沖期貨合約。賣出套期保值和買入套期保值的情況如下:買入套期保值的情況為不完全套期保值,賣出套期保值的情況為不完全套期保值,買入套期保值的情況為不完全套期保值,賣出套期保值與買入套期保值的情況相同,皆為完全套期保值。【例題·單選題】賣出套期保值時,則套期保值的效果為(。兩個市場盈虧不完全相抵。

05:15

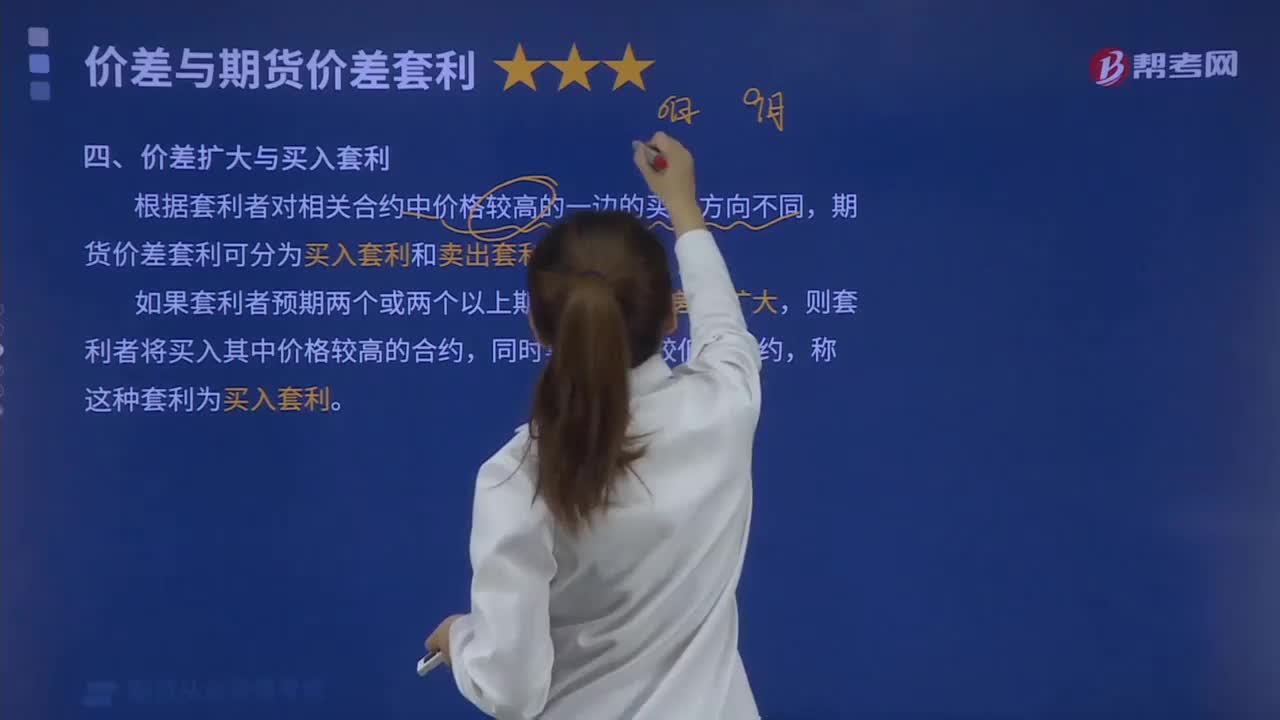

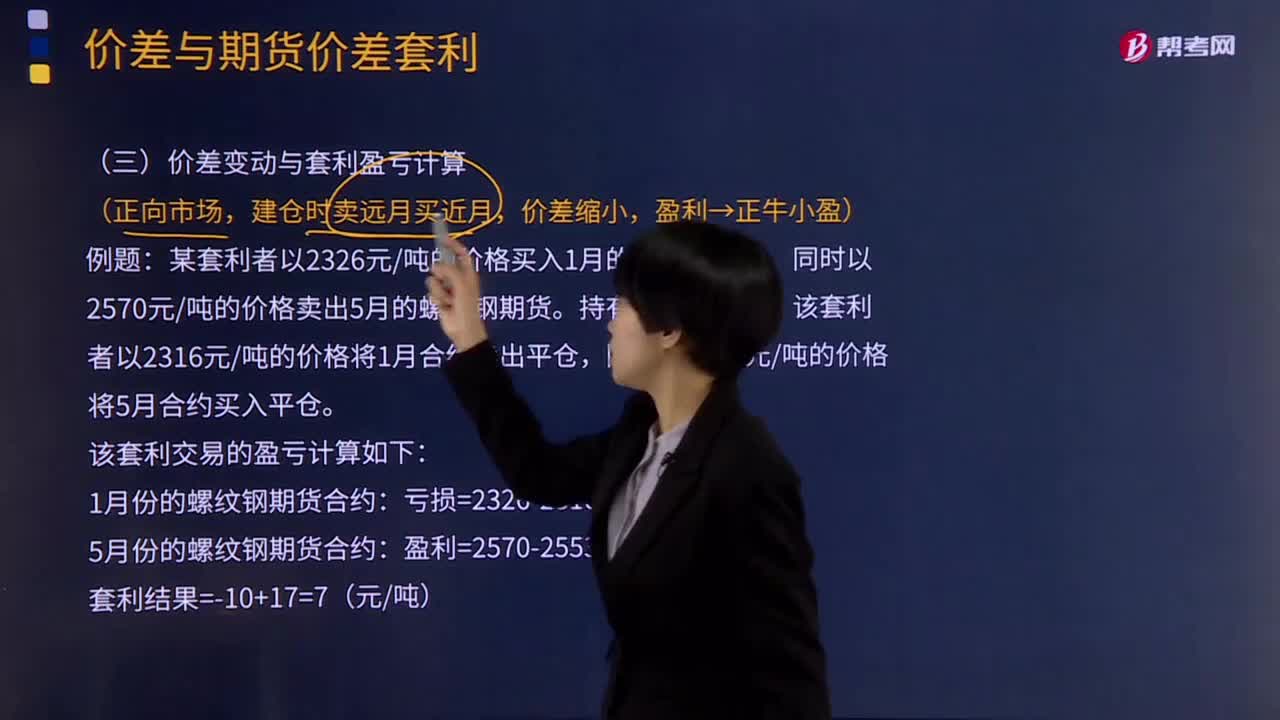

05:15期貨的價差擴大與買入套利的關(guān)系是什么?:期貨的價差擴大與買入套利的關(guān)系是什么?根據(jù)套利者對相關(guān)合約中價格較高的一邊的買賣方向不同,期貨價差套利可分為買入套利和賣出套利。如果套利者預期兩個或兩個以上期貨合約的價差將擴大,則套利者將買入其中價格較高的合約,同時賣出價格較低的合約,我們稱這種套利為買入套利(Buy Spread)。如果價差變動方向與套利者的預期相同,某套利者以250元克賣出4月份黃金期貨。

04:35

04:35期貨的價差變動與套利盈虧計算的關(guān)系是什么?:期貨的價差變動與套利盈虧計算的關(guān)系是什么?在計算期貨價差套利的盈虧時,可分別計算每個期貨合約的盈虧,得到整個套利交易的盈虧。因為相關(guān)市場或相關(guān)合約價格變化方向大體一致,而普通期貨投機賺取的是單一的期貨合約價格有利變動的收益,【例題】某套利者以2326元噸的價格買入1月的螺紋鋼期貨,同時以2570元噸的價格賣出5月的螺紋鋼期貨,該套利者以2316元噸的價格將1月合約賣出平倉:

04:12

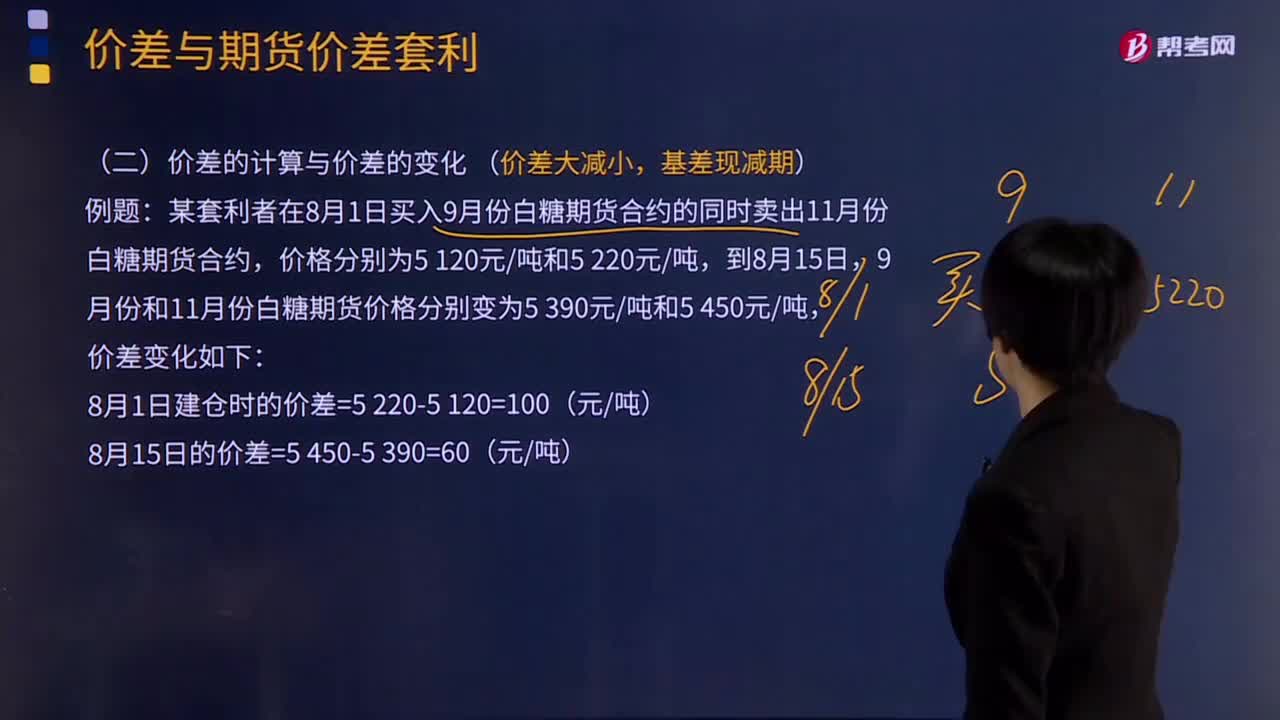

04:12價差的計算與價差的變化是怎樣的?:價差的計算與價差的變化是怎樣的?期貨價差,是指期貨市場上兩個不同月份或不同品種期貨合約之間的價格差。計算建倉時的價差,需用價格較高的一邊減去價格較低的一邊。如果實時(或平倉價)價差大于建倉時價差,則價差是擴大的;如果實時(或平倉價)小于建倉時價差,則價差是縮小的。價差大減小,【例題】某套利者在8月1日買入9月份白糖期貨合約的同時賣出11月份白糖期貨合約,價差變化如下

02:27

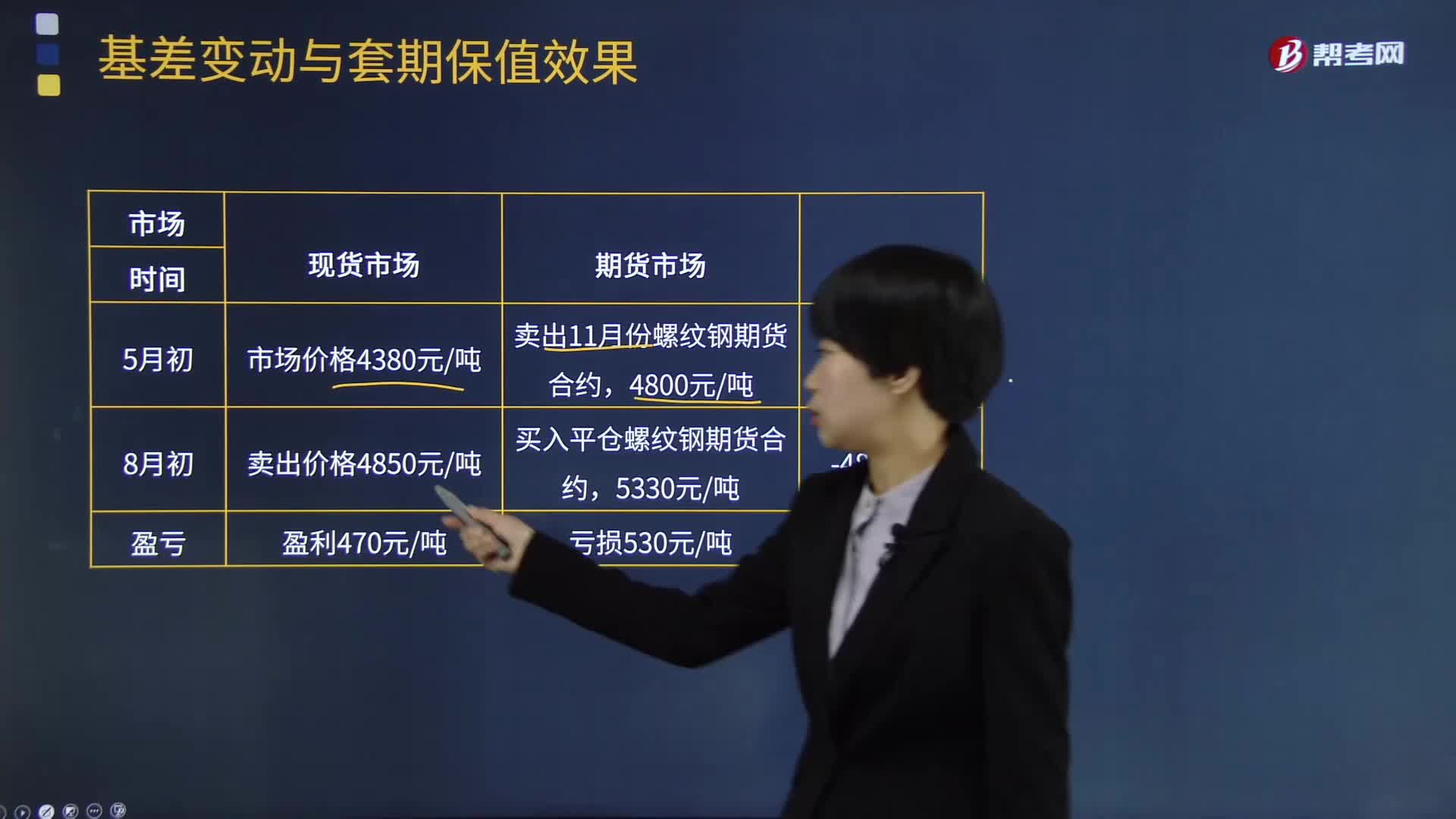

02:27期貨中基差走弱與套期保值效果兩者有什么關(guān)聯(lián)?:期貨中基差走弱與套期保值效果兩者有什么關(guān)聯(lián)?現(xiàn)貨價格漲幅小于期貨價格漲幅:以及現(xiàn)貨價格跌幅超過期貨價格跌幅,現(xiàn)貨價格走勢相對較弱,為了防范鋼材價格下跌風險,該經(jīng)銷商賣出500手(每手10噸)11月份螺紋鋼期貨合約進行套期保值,該經(jīng)銷商按4 850元噸的價格將該批現(xiàn)貨出售,由于現(xiàn)貨價格上漲幅度小于期貨價格上漲幅度,基差走弱60元噸。現(xiàn)貨市場盈利470元噸。

06:23

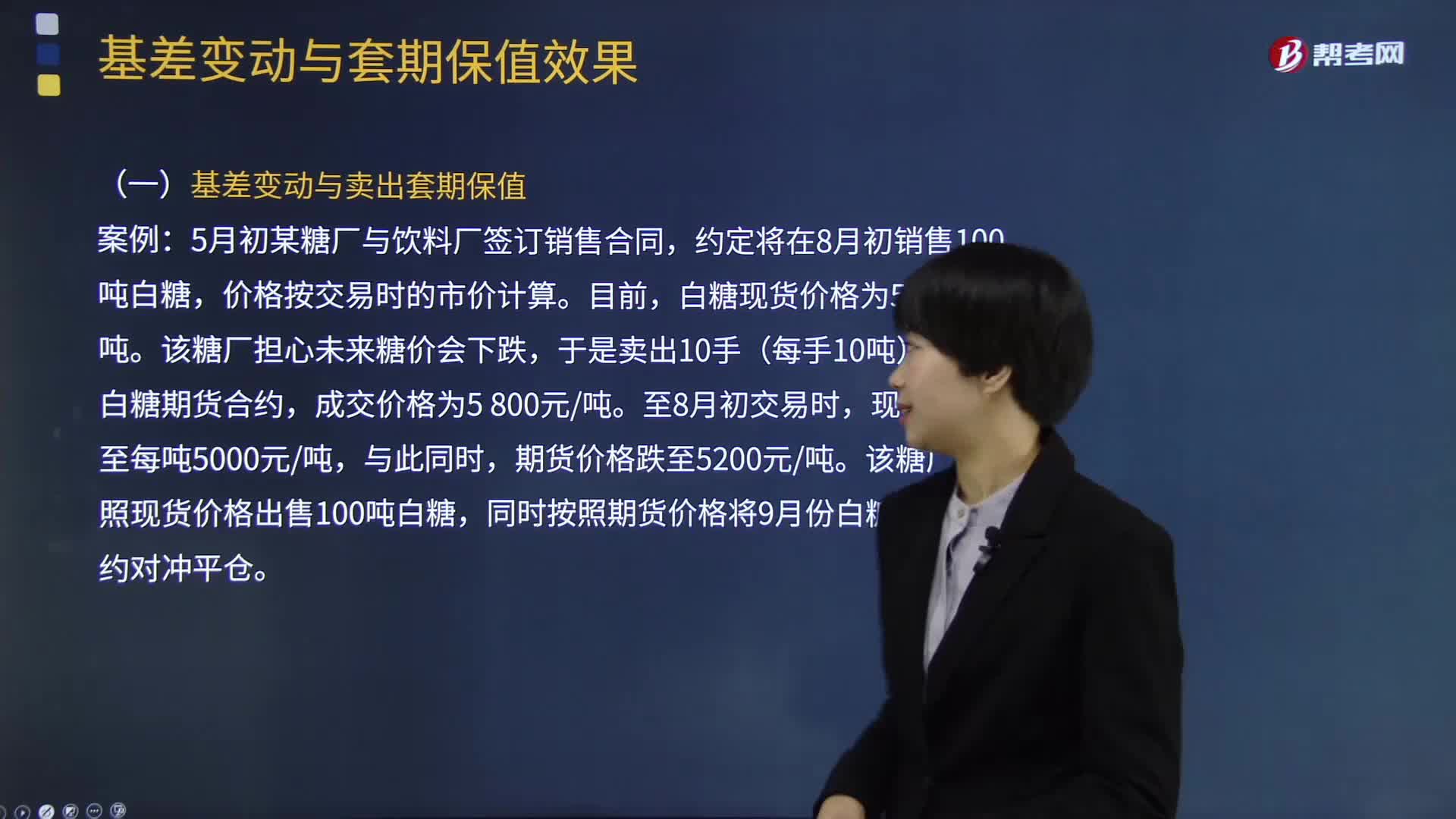

06:23期貨中基差走強與套期保值效果兩者有什么關(guān)聯(lián)?:期貨中基差走強與套期保值效果兩者有什么關(guān)聯(lián)?現(xiàn)貨價格漲幅超過期貨價格漲幅:以及現(xiàn)貨價格跌幅小于期貨價格跌幅,現(xiàn)貨價格走勢相對較強,基差變動與賣出套期保值。價格按交易時的市價計算。白糖現(xiàn)貨價格為5500元噸。于是賣出10手(每手10噸)9月份白糖期貨合約,該糖廠按照現(xiàn)貨價格出售100噸白糖,同時按照期貨價格將9月份白糖期貨合約對沖平倉。由于現(xiàn)貨價格下跌幅度小于期貨價格下跌幅度。

01:38

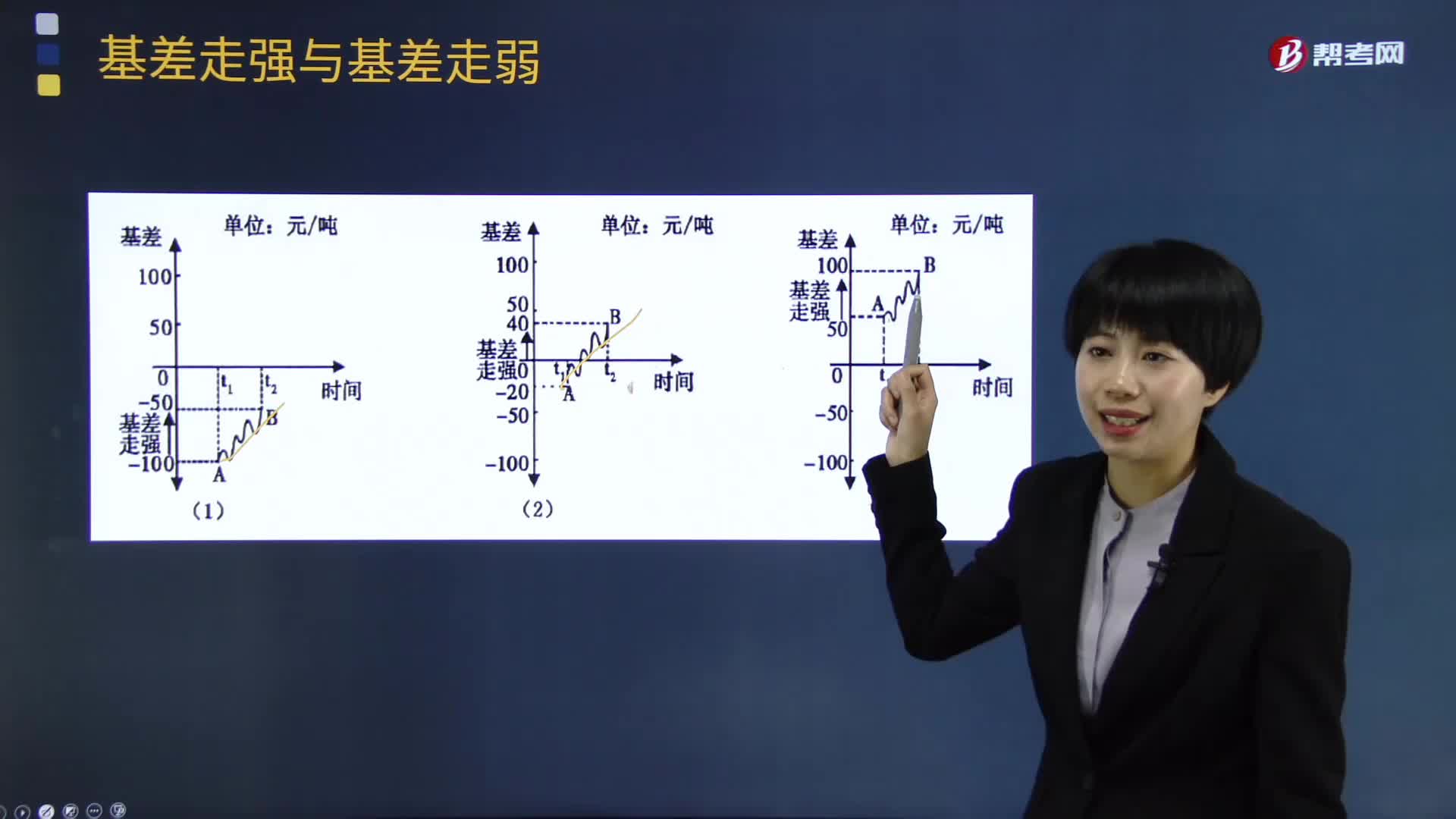

01:38如何區(qū)分期貨中的基差走強與基差走弱?:如何區(qū)分期貨中的基差走強與基差走弱?基差是某一特定地點某種商品或資產(chǎn)的現(xiàn)貨價格與相同商品或資產(chǎn)的某一特定期貨合約價格間的價差。基差=現(xiàn)貨價格一期貨價格。走強(Stronger)”基差從-100元噸變?yōu)?50元噸、從-20元噸變?yōu)?0元噸、從50元噸變?yōu)?00元噸這三種情形均為基差走強:走弱(Weaker)“

06:17

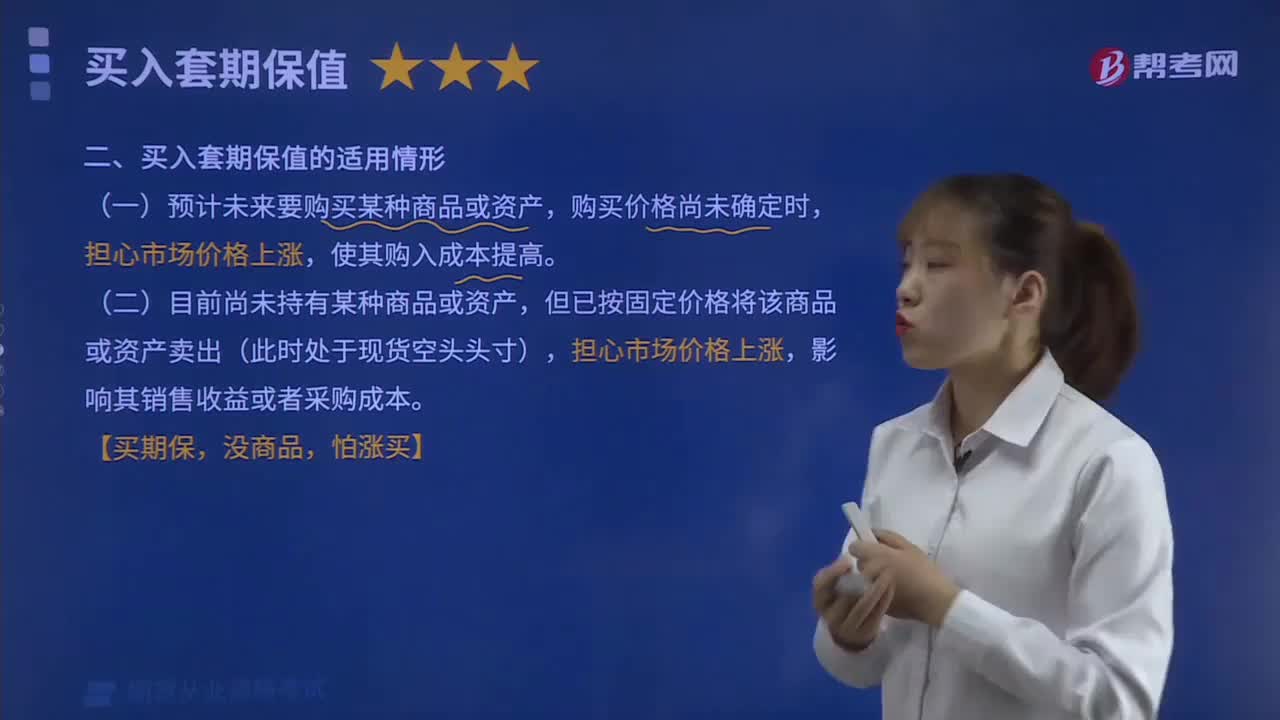

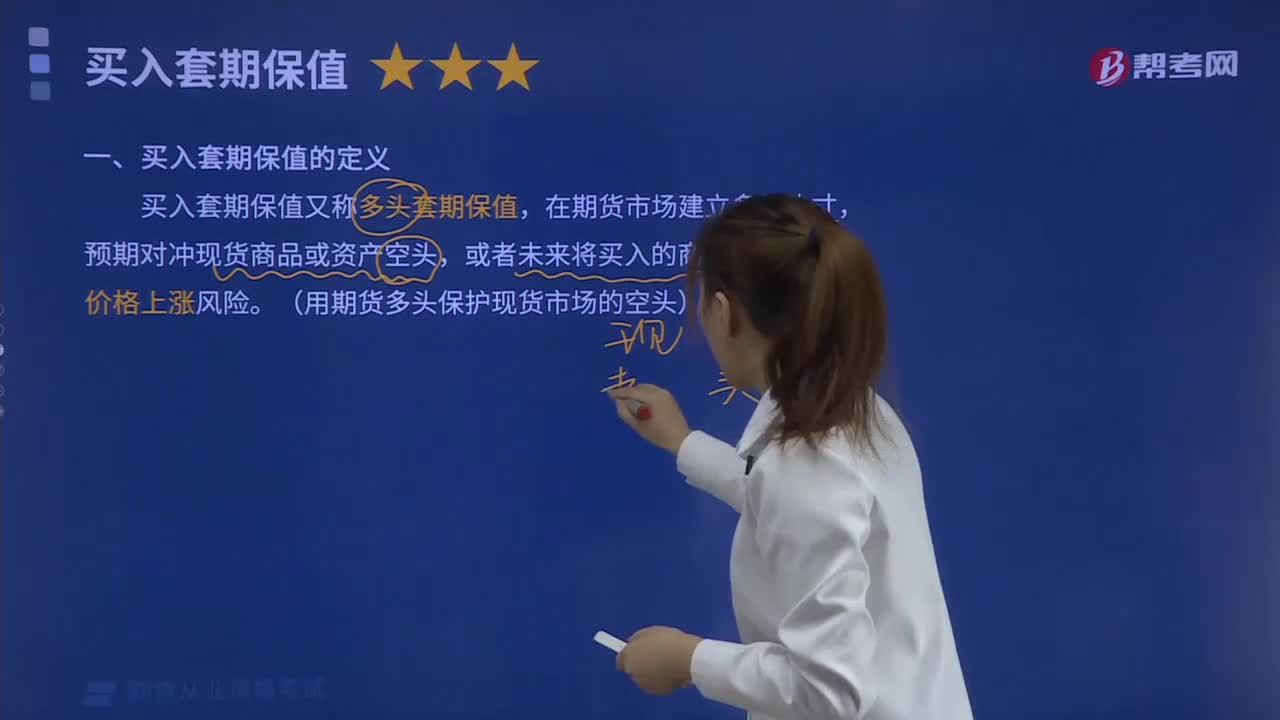

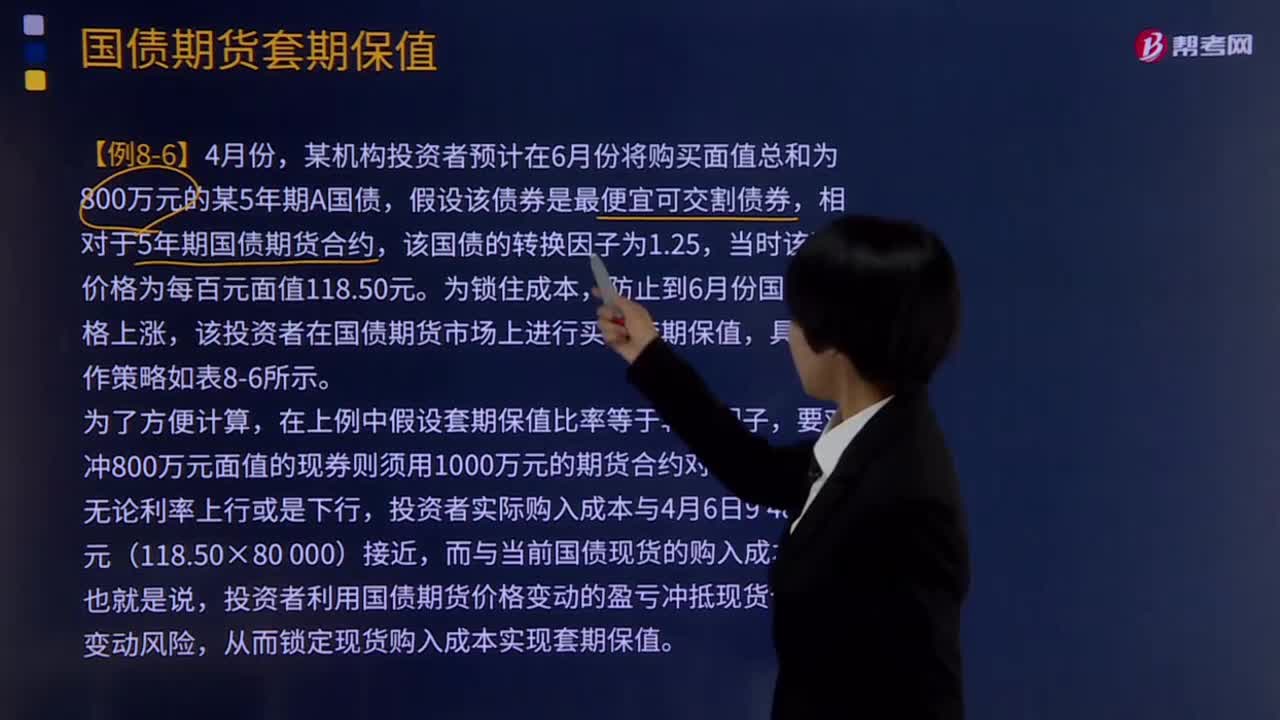

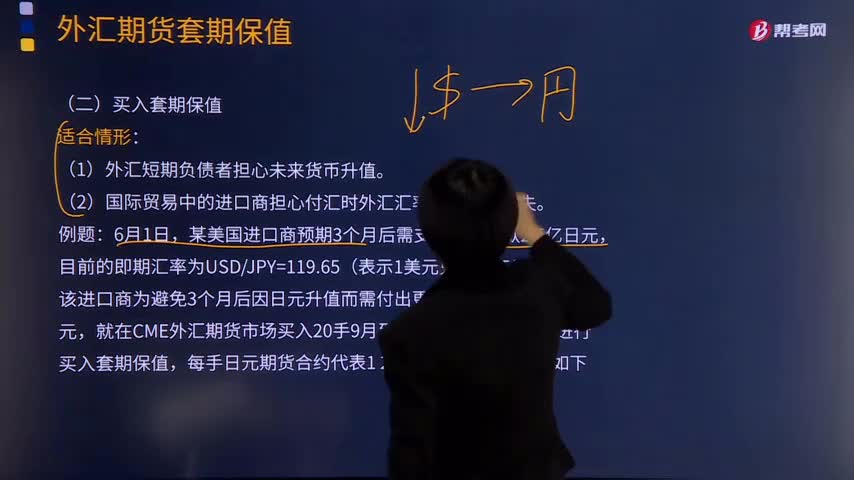

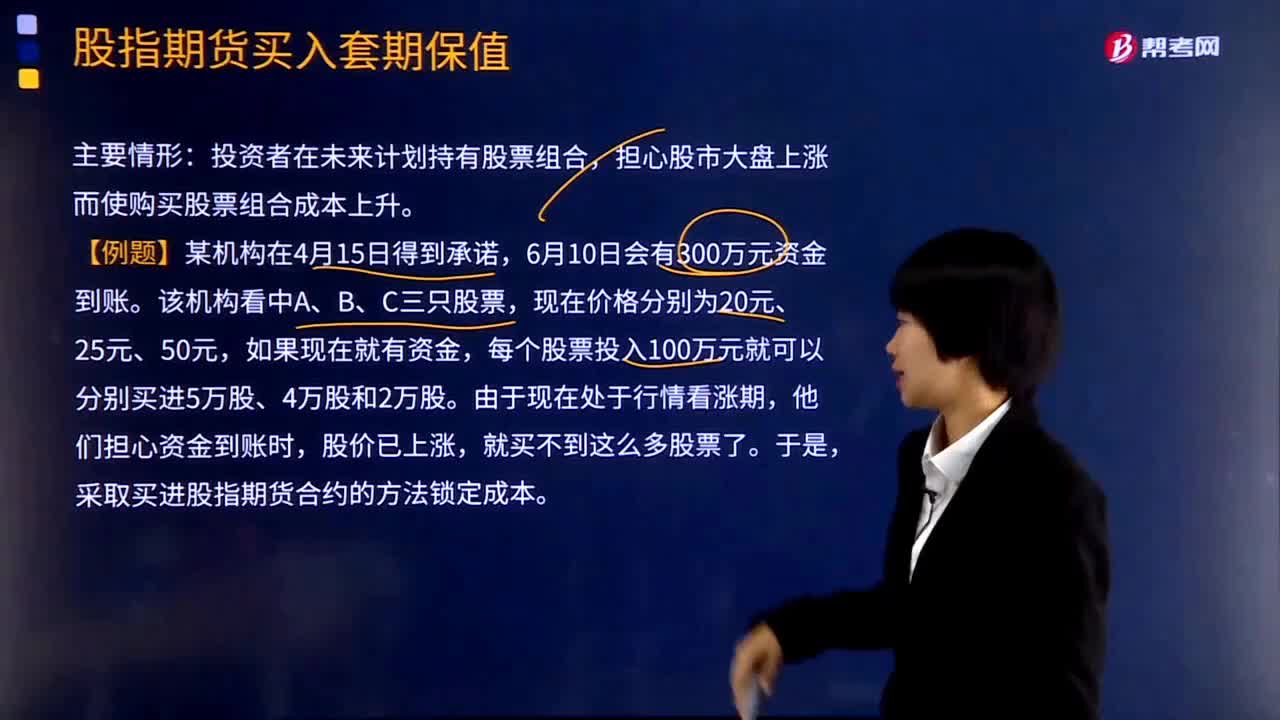

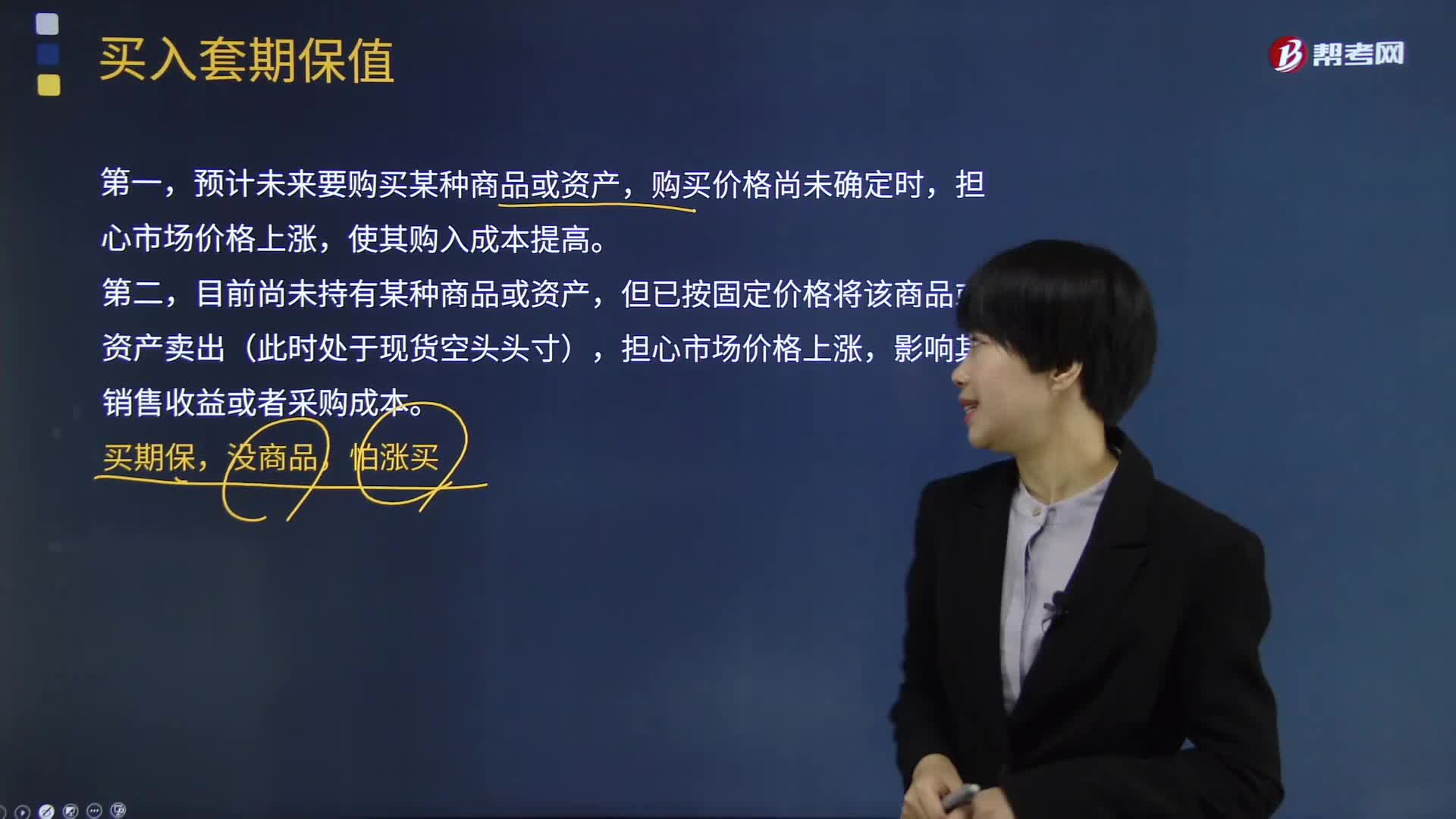

06:17帶你了解一下期貨中的買入套期保值具體是什么?:是指交易者先在期貨市場買進期貨Futures。以便在將來現(xiàn)貨市場買進時不至于因價格上漲而給自己造成經(jīng)濟損失的一種期貨交易方式“預計未來要購買某種商品或資產(chǎn),但已按固定價格將該商品或資產(chǎn)賣出(此時處于現(xiàn)貨空頭頭寸),影響其銷售收益或者采購成本。適合進行鋼材期貨賣出套期保值操作的有( ),A. 某鋼材經(jīng)銷商已按固定價格買入未來交收的鋼材:(1)持有某種商品或資產(chǎn)(此時持有現(xiàn)貨多頭頭寸);

08:09

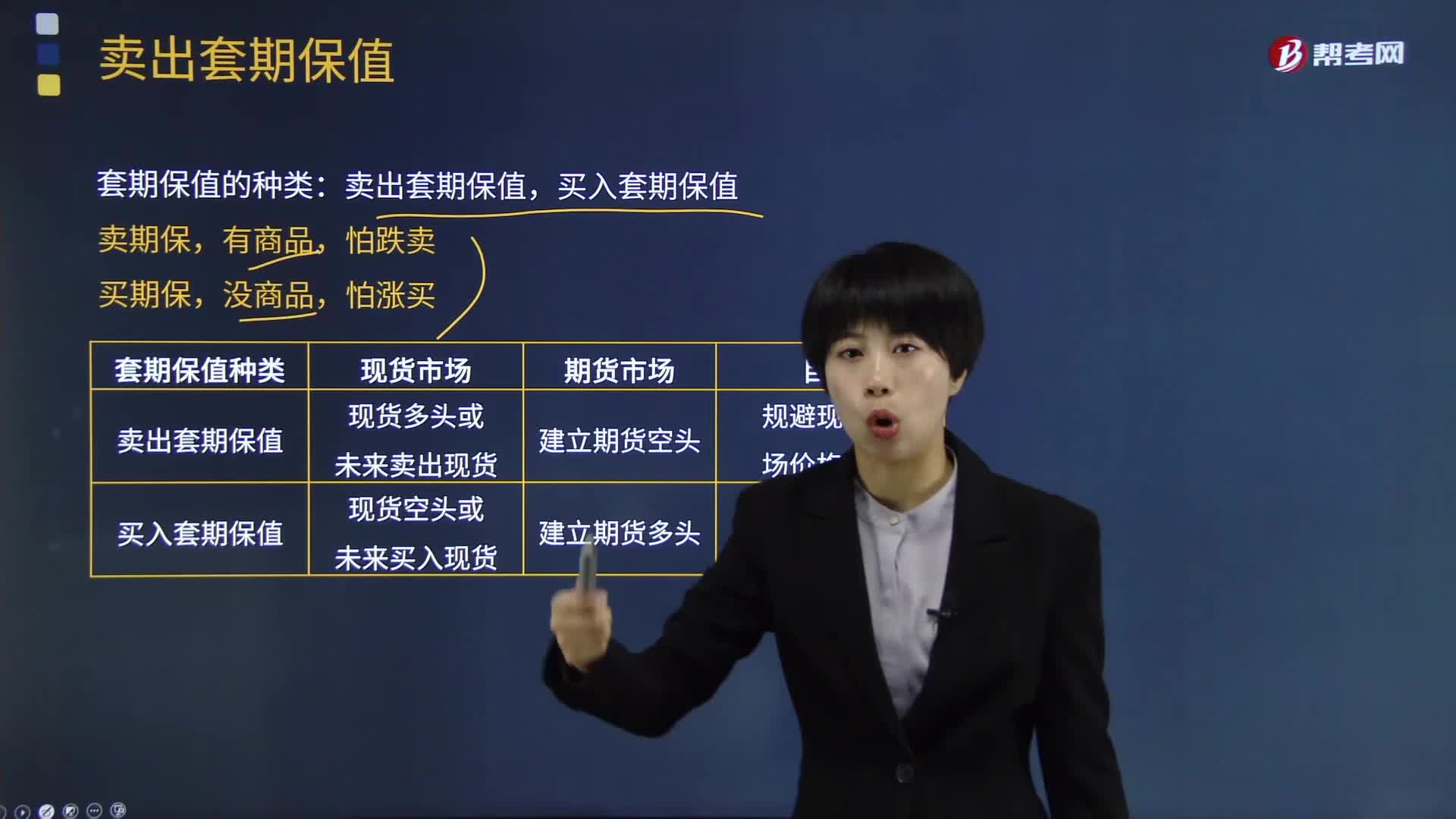

08:09期貨中的賣出套期保值到底是什么?:期貨中的賣出套期保值到底是什么?賣出套期保值亦稱“保值者在期貨市場出售期貨。即通過賣空來保護他在現(xiàn)貨市場中的多頭頭寸。以規(guī)避價格下跌的風險,賣出套期保值:現(xiàn)貨多頭或未來賣出現(xiàn)貨,建立期貨空頭。規(guī)避現(xiàn)貨市場價格下跌,(二)買入套期保值,1.現(xiàn)貨市場。現(xiàn)貨空頭或未來買入現(xiàn)貨,規(guī)避現(xiàn)貨市場價格上漲。持有某種商品或資產(chǎn)(此時持有現(xiàn)貨多頭頭寸)使其持有的商品或資產(chǎn)的市場價值下降

04:30

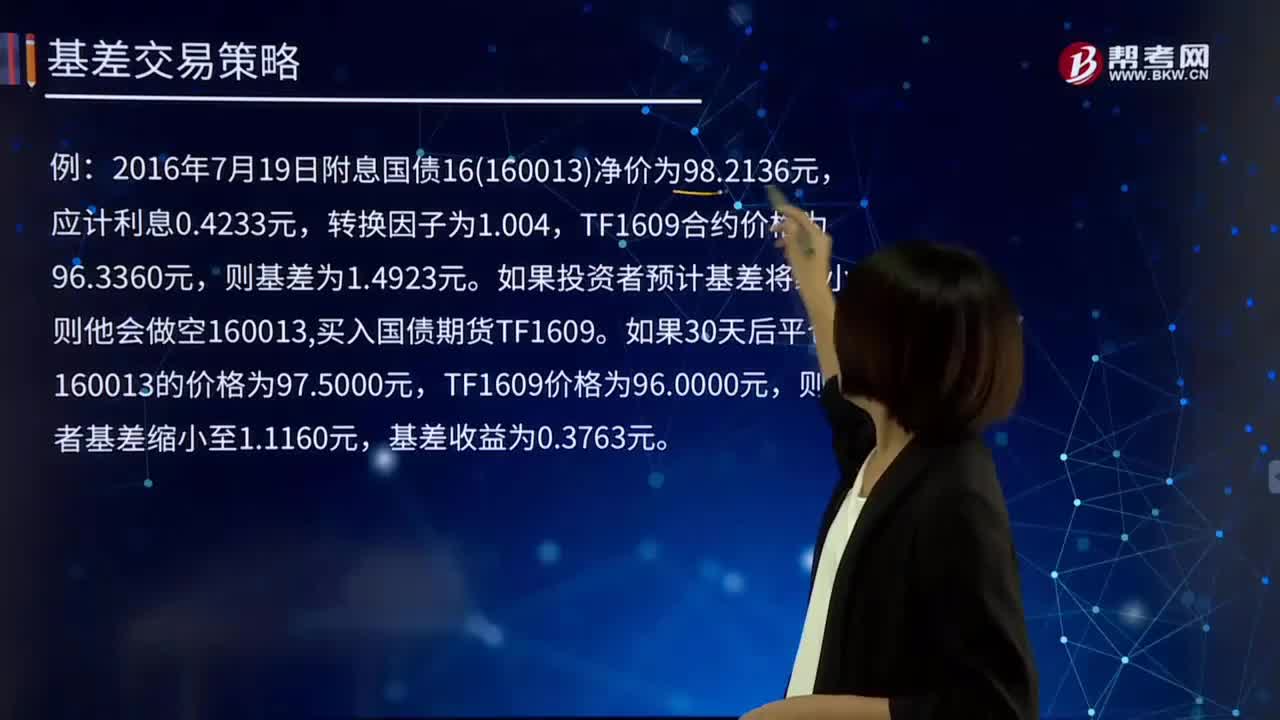

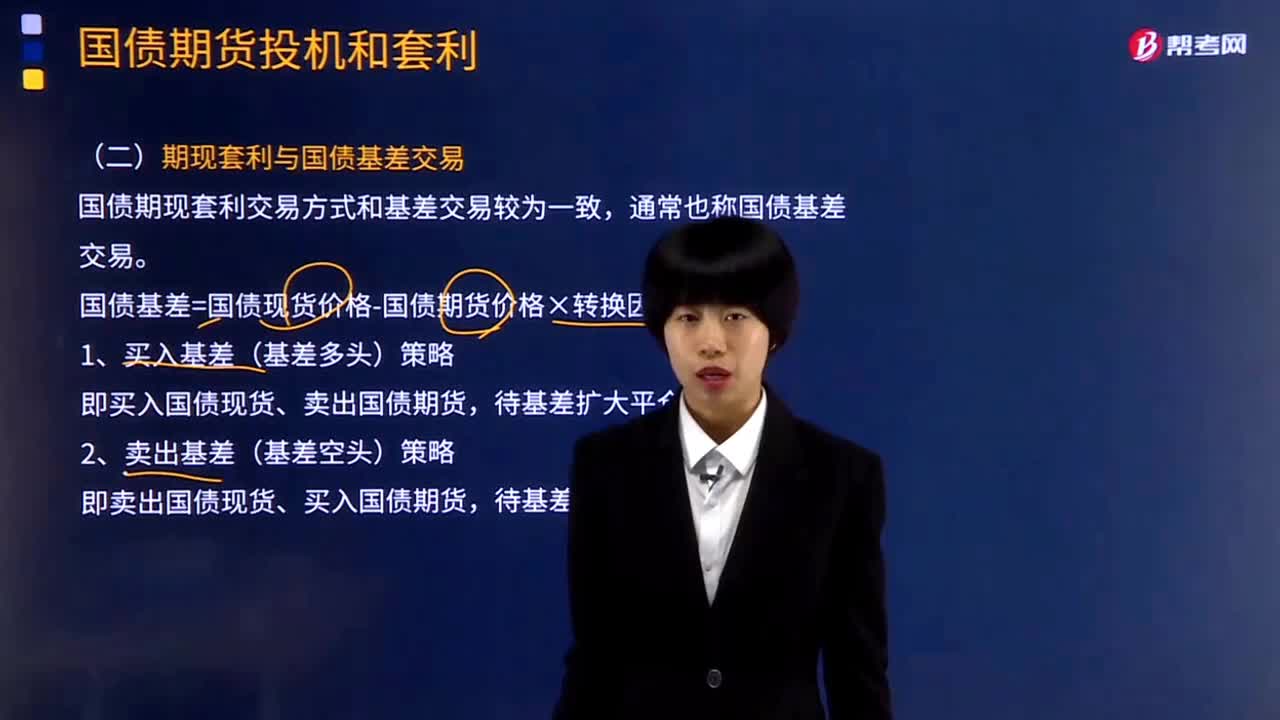

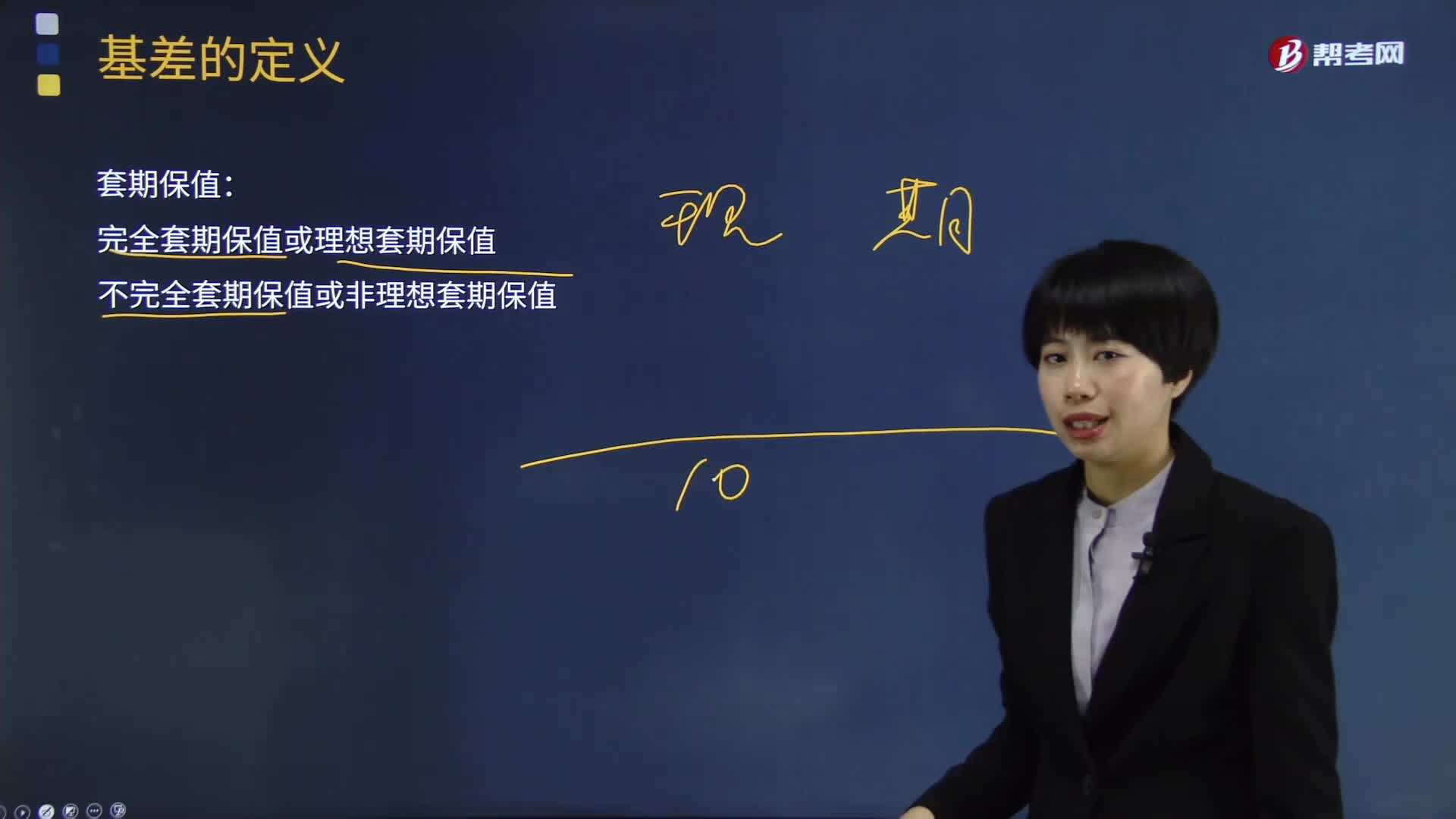

04:30期貨套期保值中基差的定義是什么?:期貨套期保值中基差的定義是什么?由于期貨價格和現(xiàn)貨價格都是波動的,在期貨合同的有效期內(nèi),降低基差風險實現(xiàn)套期保值關(guān)鍵是選擇匹配度高的對沖期貨合約。1.完全套期保值或理想套期保值,2.不完全套期保值或非理想套期保值,基差是某一特定地點某種商品或資產(chǎn)的現(xiàn)貨價格與相同商品或資產(chǎn)的某一特定期貨合約價格間的價差。基差=現(xiàn)貨價格-期貨價格。【公式口訣】價差大減小,下面我們以期貨從業(yè)資格考試的一道例題為例。

08:09

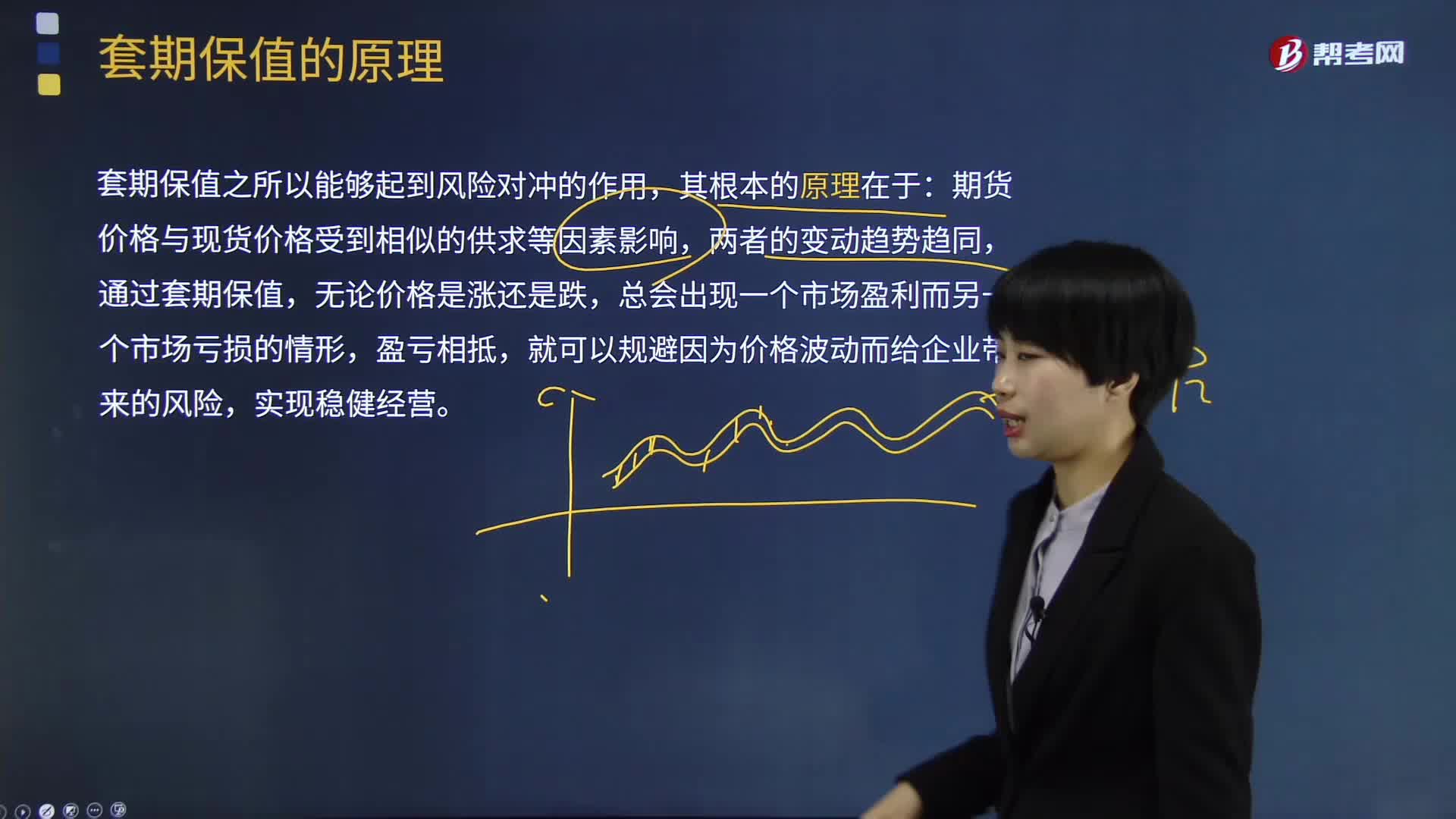

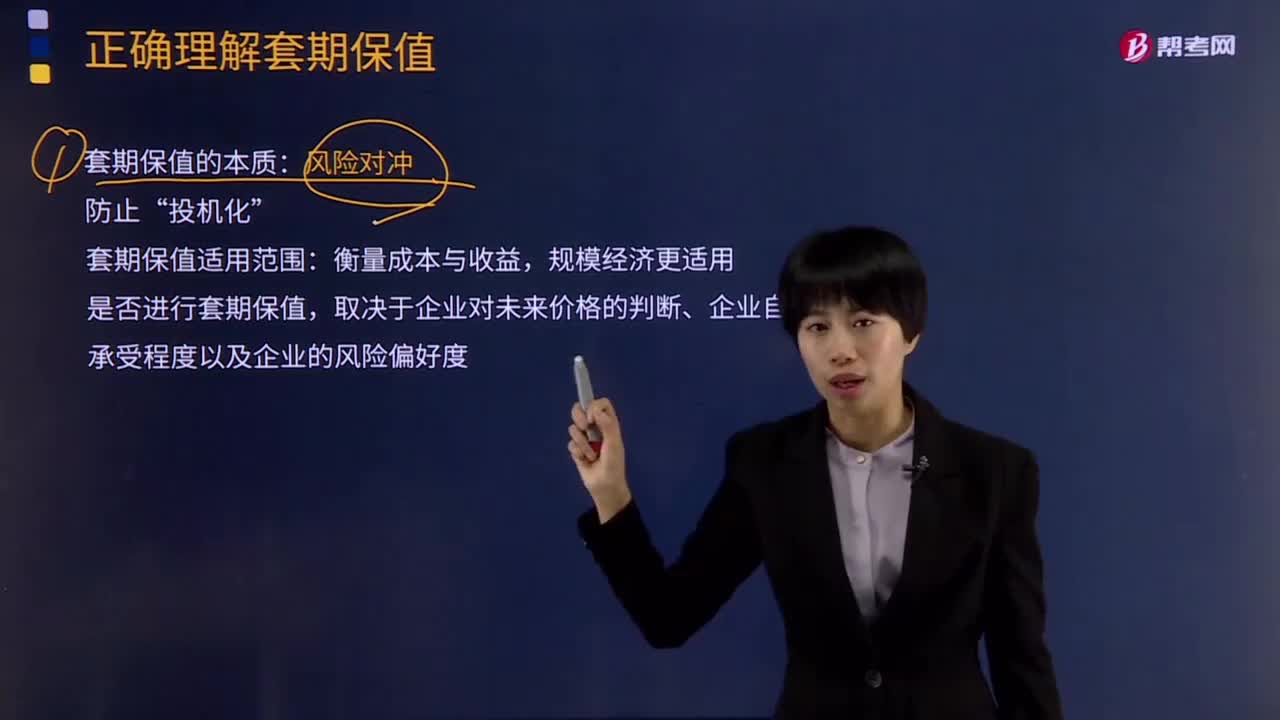

08:09我們該如何正確理解期貨中的套期保值?:我們該如何正確理解期貨中的套期保值?套期保值的理論基礎(chǔ):現(xiàn)貨和期貨市場的走勢趨同(在正常市場條件下),但是由于在這兩個市場上操作相反,期貨市場的盈利可以彌補現(xiàn)貨市場的虧損,或者現(xiàn)貨市場的升值由期貨市場的虧損抵消。(一)套期保值的本質(zhì)“(二)套期保值適用范圍,2.是否進行套期保值。取決于企業(yè)對未來價格的判斷、企業(yè)自身風險可承受程度以及企業(yè)的風險偏好度

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日