下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

03:07

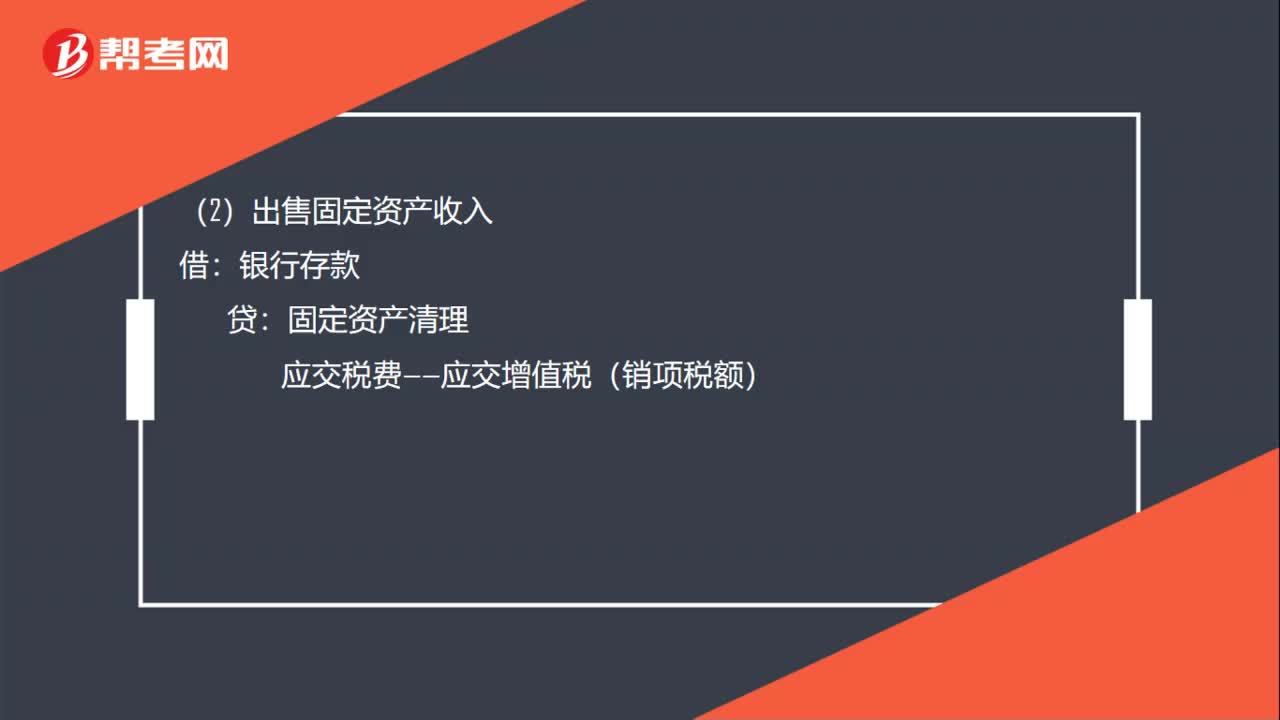

03:07處置固定資產(chǎn)分錄是什么?:借方登記固定資產(chǎn)轉(zhuǎn)入清理的凈值和清理過程中發(fā)生的費(fèi)用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。其貸方余額表示清理后的凈收益;借方余額表示清理后的凈損失。(1)固定資產(chǎn)轉(zhuǎn)入清理,按該項固定資產(chǎn)的賬面價值“按已計提的累計折舊“按已計提的減值準(zhǔn)備“固定資產(chǎn)減值準(zhǔn)備:應(yīng)交稅費(fèi)—應(yīng)交稅費(fèi)(進(jìn)項稅額):應(yīng)交稅費(fèi)—待抵扣進(jìn)項稅額:(3)收回出售固定資產(chǎn)的價款、殘料價值和變價收入等:

00:27

00:27怎么審計固定資產(chǎn)?:怎么審計固定資產(chǎn)?建立清查制度評價標(biāo)準(zhǔn):企業(yè)應(yīng)建立固定資產(chǎn)清查制度,至少每年全面清查,保證固定資產(chǎn)賬實相符、及時掌握資產(chǎn)盈利能力和市場價值。固定資產(chǎn)清查中發(fā)現(xiàn)的問題,應(yīng)當(dāng)查明原因,追究責(zé)任,妥善處理。

01:02

01:02固定資產(chǎn)怎么轉(zhuǎn)讓?:固定資產(chǎn)怎么轉(zhuǎn)讓?1. 將賣出的固定資產(chǎn)從賬面轉(zhuǎn)出;3. 如果出售時涉及稅金;國家稅務(wù)總局關(guān)于舊貨和舊機(jī)動車增值稅政策的通知;財稅【2002】29號納稅人銷售舊貨(包括舊貨經(jīng)營單位銷售舊貨和納稅人銷售自己使用過的應(yīng)稅固定資產(chǎn));無論其是增值稅一般納稅人或小規(guī)模納稅人,也無論其是否為批準(zhǔn)認(rèn)定的舊貨調(diào)劑試點(diǎn)單位;一律按4%的征收率減半征收增值稅,不得抵扣進(jìn)項稅額。4. 結(jié)轉(zhuǎn)固定資產(chǎn)清理。

01:20

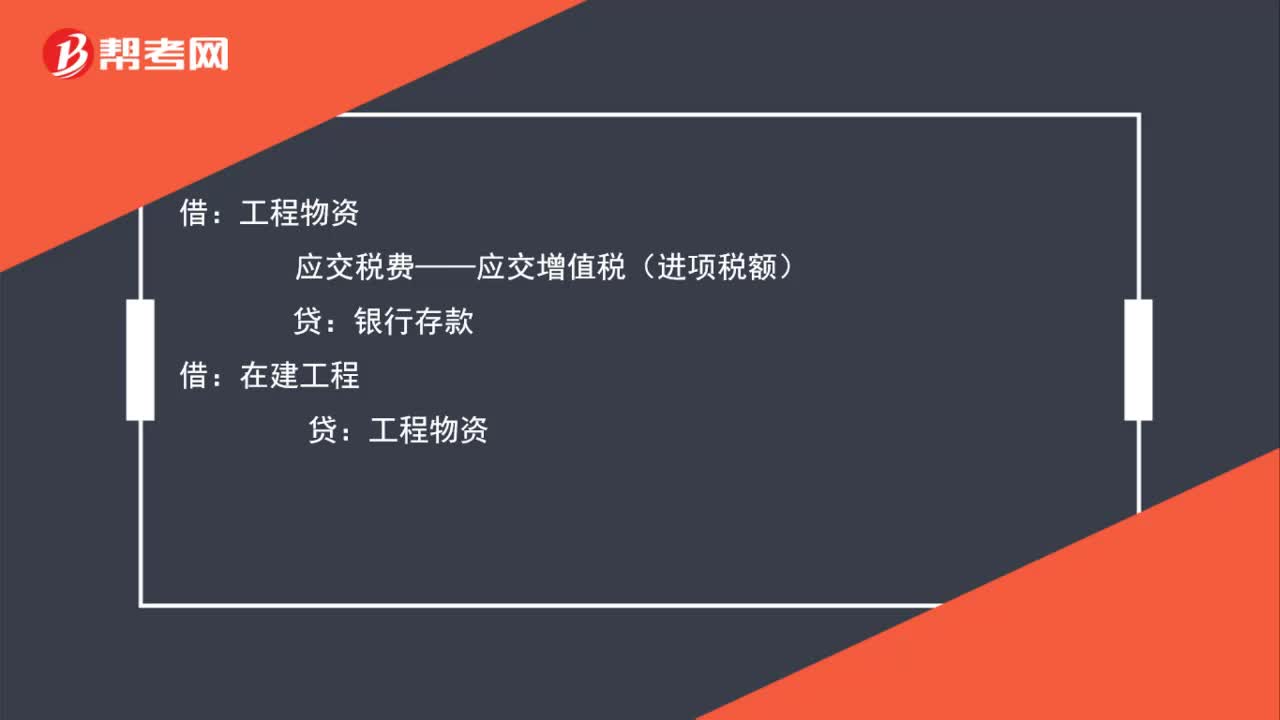

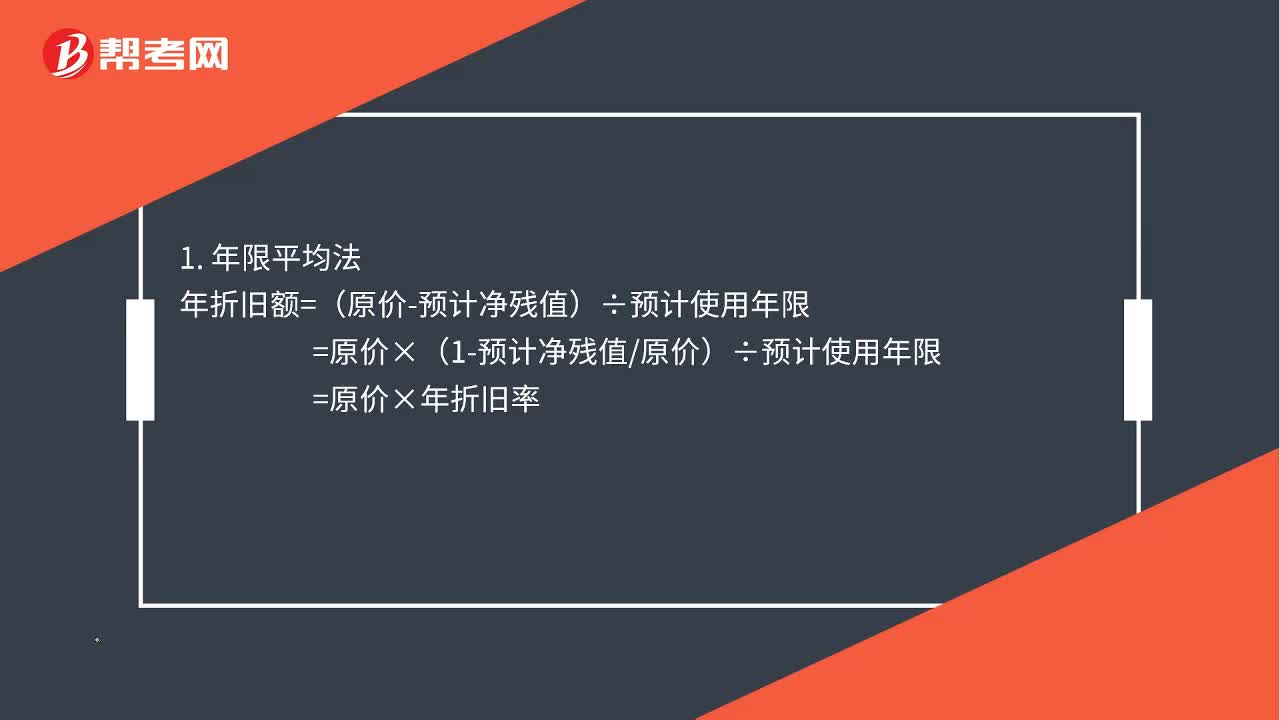

01:20固定資產(chǎn)怎么核算?:固定資產(chǎn)怎么核算?一般納稅人可以抵扣增值稅,小規(guī)模納稅人不可以抵扣,按全部進(jìn)價入賬。如購入的固定資產(chǎn)需安裝,則先計入在建工程,待達(dá)到預(yù)定可使用狀態(tài)后轉(zhuǎn)入固定資產(chǎn)。按照不低于5%的殘值率計算出凈殘值,再根據(jù)該固定資產(chǎn)的類型定折舊年限,按一定的折舊方法計算折舊(注意:當(dāng)月確定的固定資產(chǎn),當(dāng)月不提折舊,從下月起提折舊)。3. 提足折舊并清理:固定資產(chǎn)清理(如提足折舊后,此金額為凈殘值):累計折舊:

00:15

00:15固定資產(chǎn)怎么出售?:出售公司的部分廠房場地、設(shè)備等固定資產(chǎn)、與生產(chǎn)某一產(chǎn)品相關(guān)的全部機(jī)器設(shè)備等出售給其他公司。

01:08

01:08什么是固定資產(chǎn)?:什么是固定資產(chǎn)?固定資產(chǎn)是指同時具有以下特征的有形資產(chǎn):固定資產(chǎn)的核算:入賬價值的確定:一般納稅人可以抵扣增值稅,小規(guī)模納稅人不可以抵扣,按全部進(jìn)價入賬。如購入的固定資產(chǎn)需安裝,待達(dá)到預(yù)定可使用狀態(tài)后轉(zhuǎn)入固定資產(chǎn)。計提折舊:根據(jù)該固定資產(chǎn)的類型定折舊年限和預(yù)計凈殘值,按一定的折舊方法計算折舊(注意:當(dāng)月確定的固定資產(chǎn),當(dāng)月不提折舊,從下月起提折舊)。

00:25

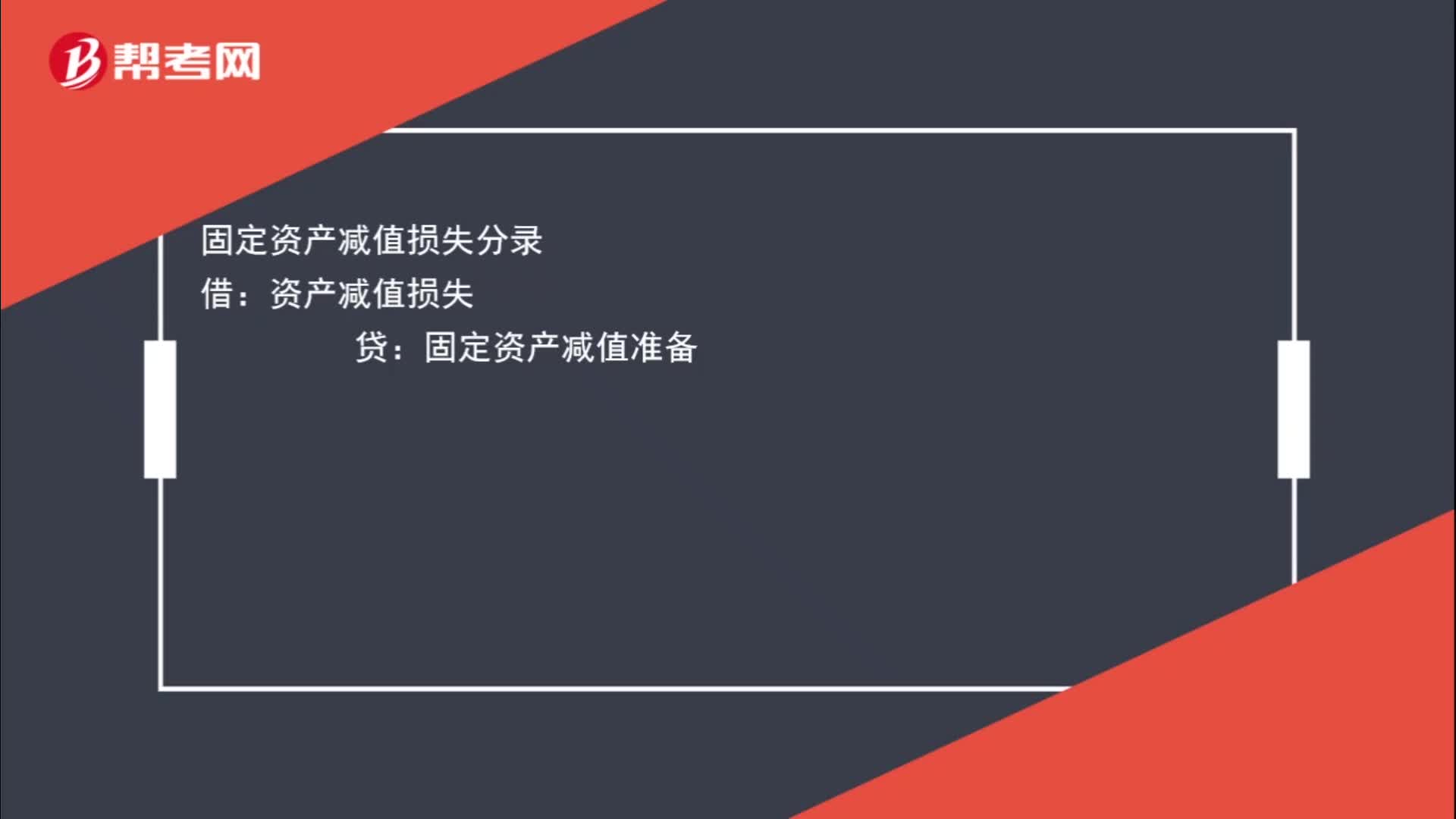

00:25固定資產(chǎn)減值損失分錄怎么寫?:固定資產(chǎn)減值損失分錄怎么寫?固定資產(chǎn)減值損失分錄:借:資產(chǎn)減值損失貸固定資產(chǎn)減值準(zhǔn)備

07:14

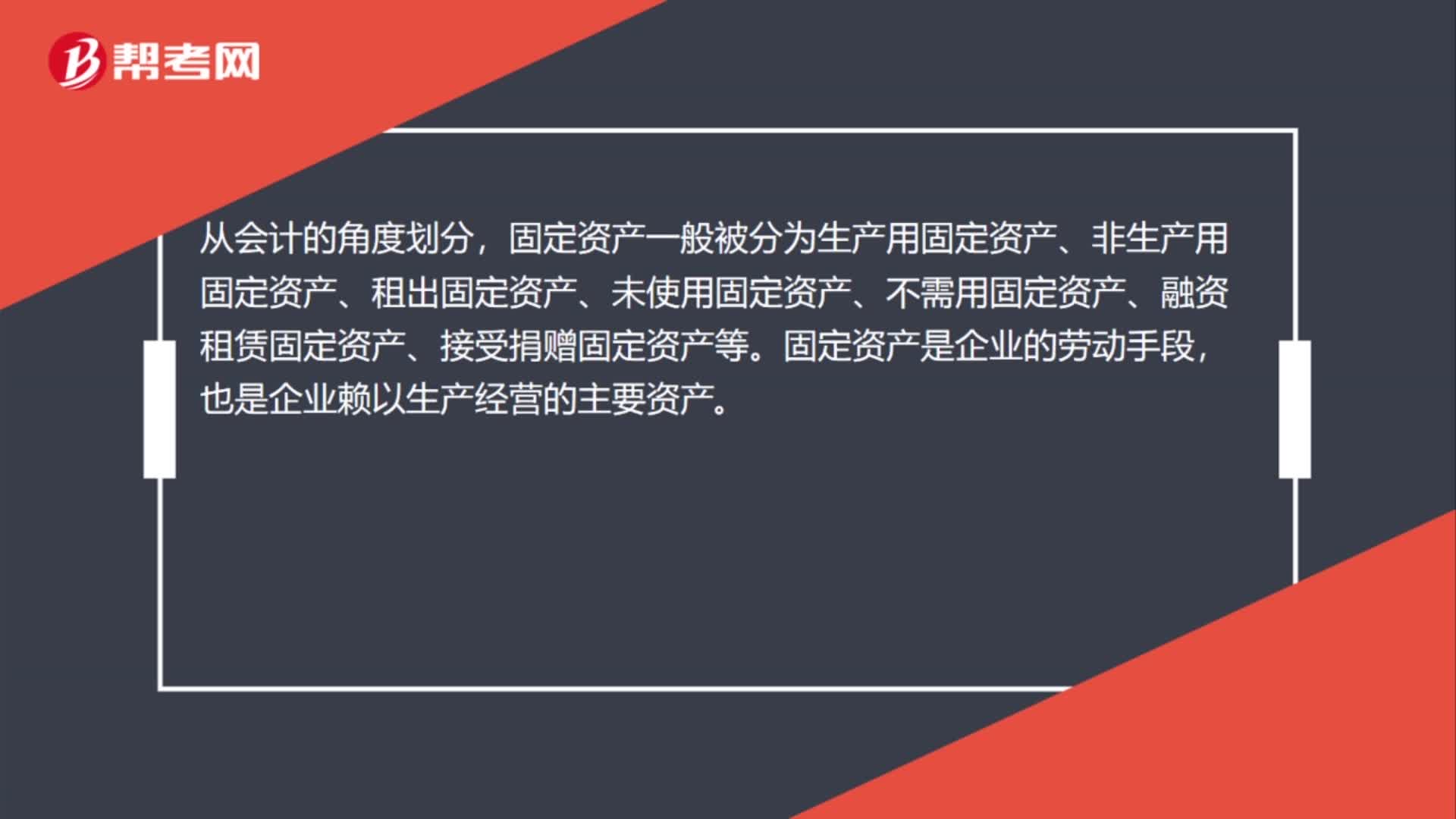

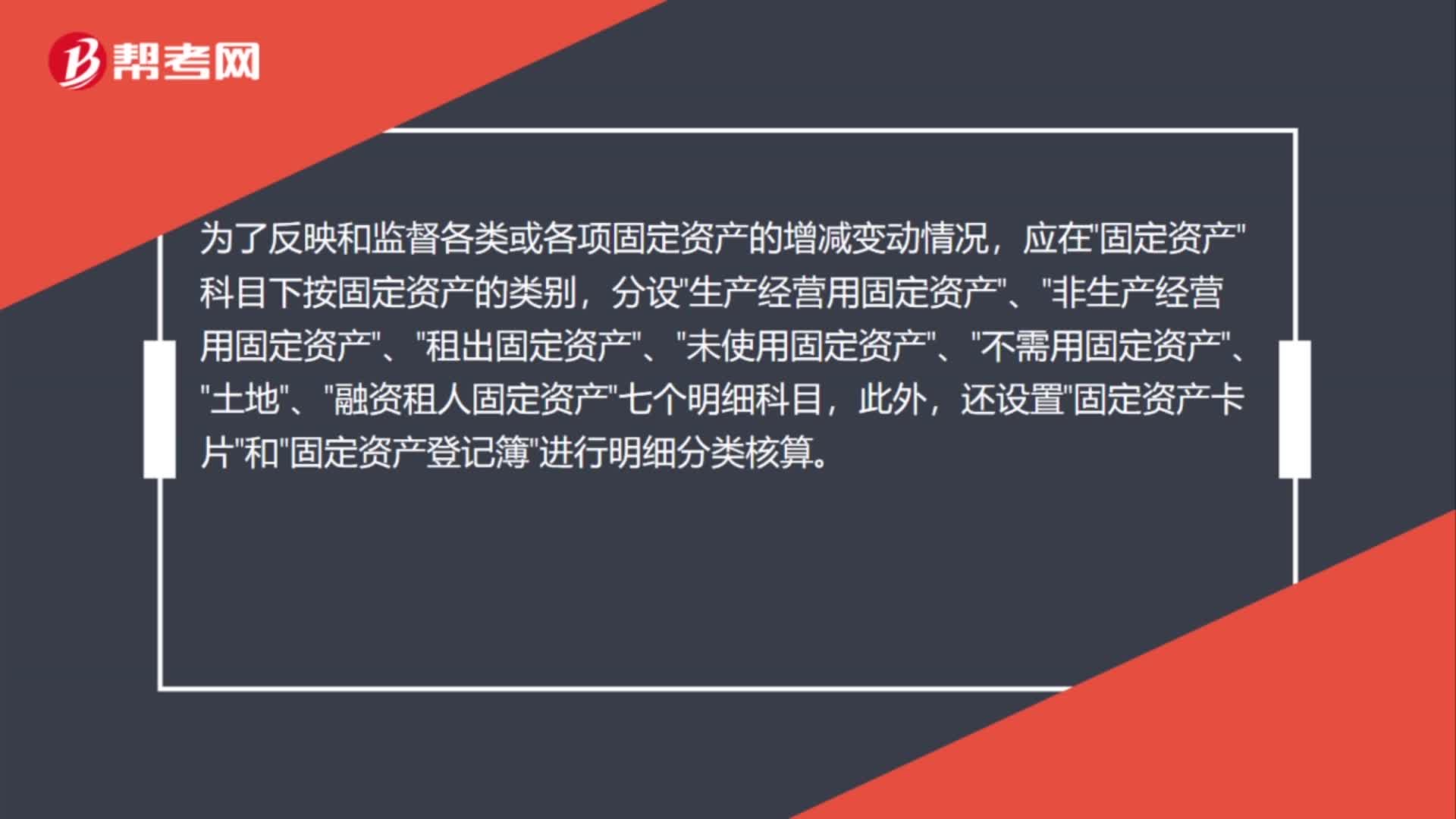

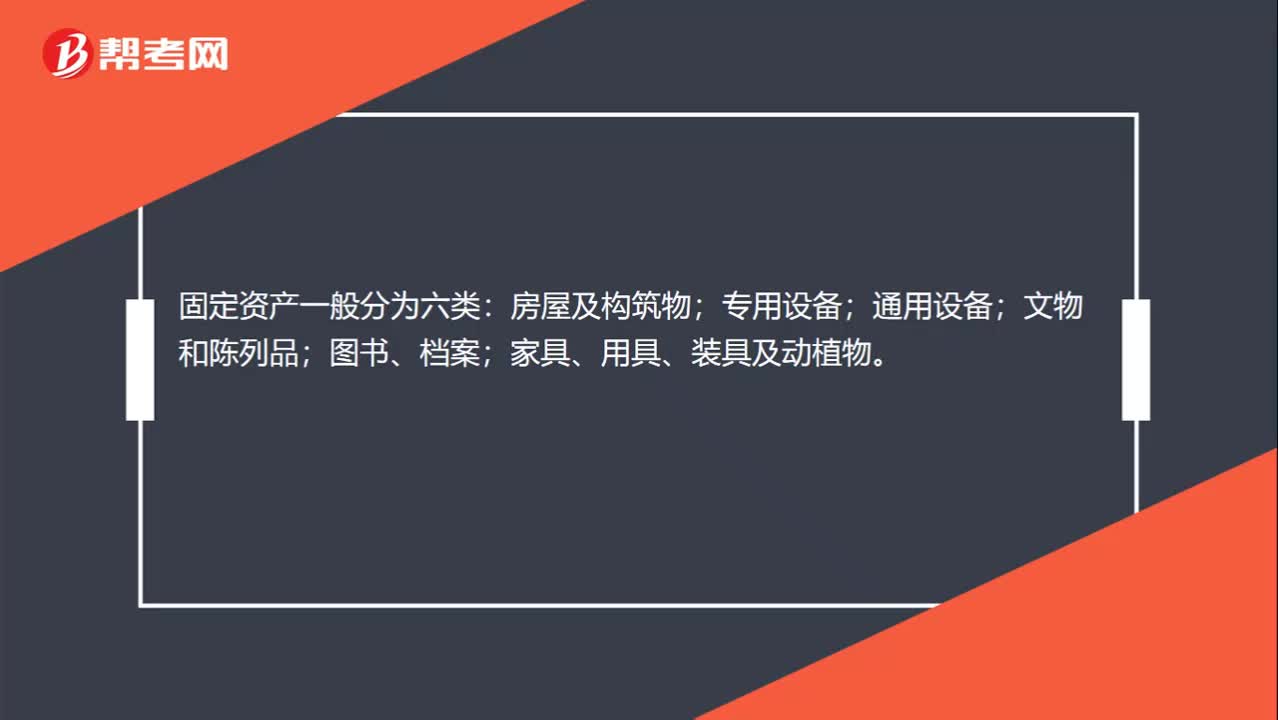

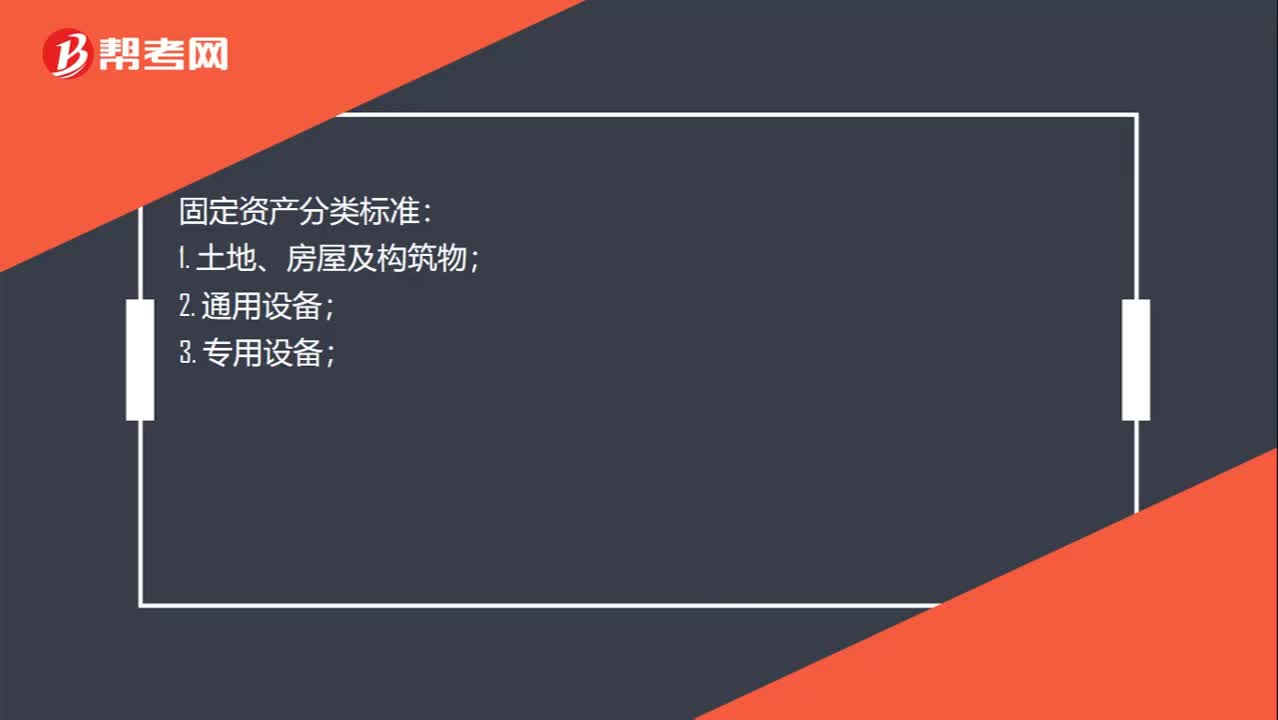

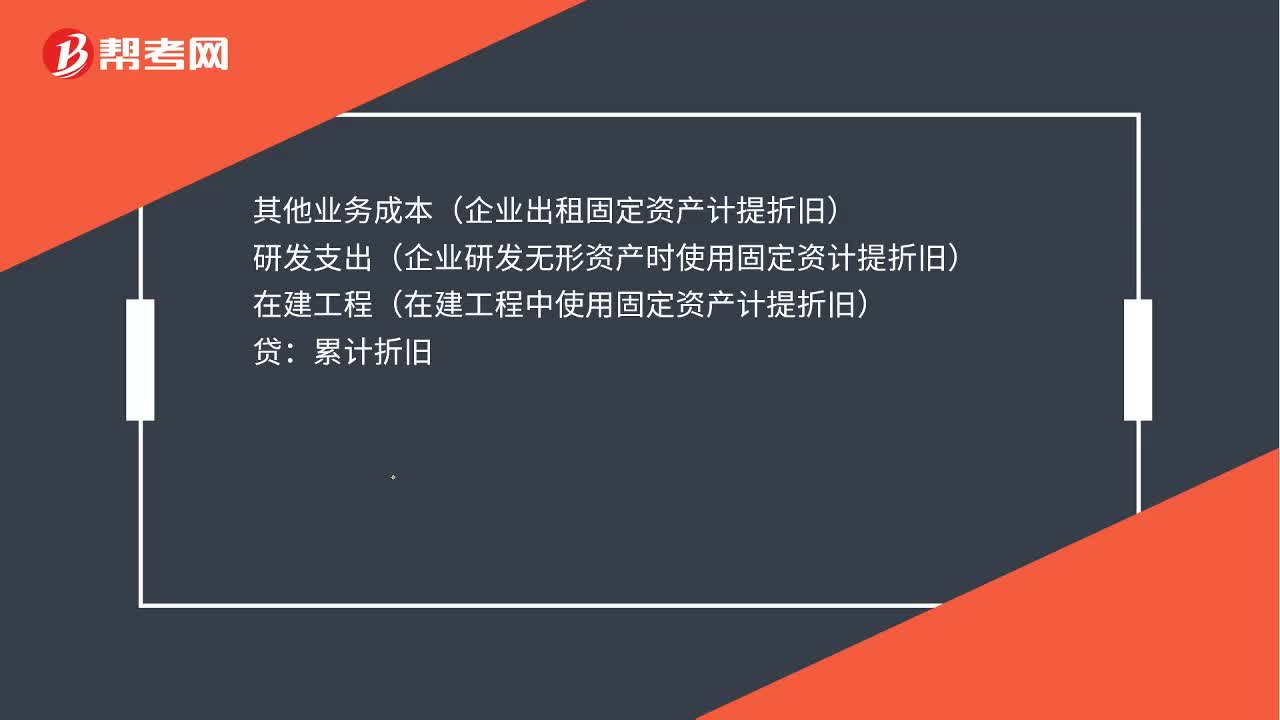

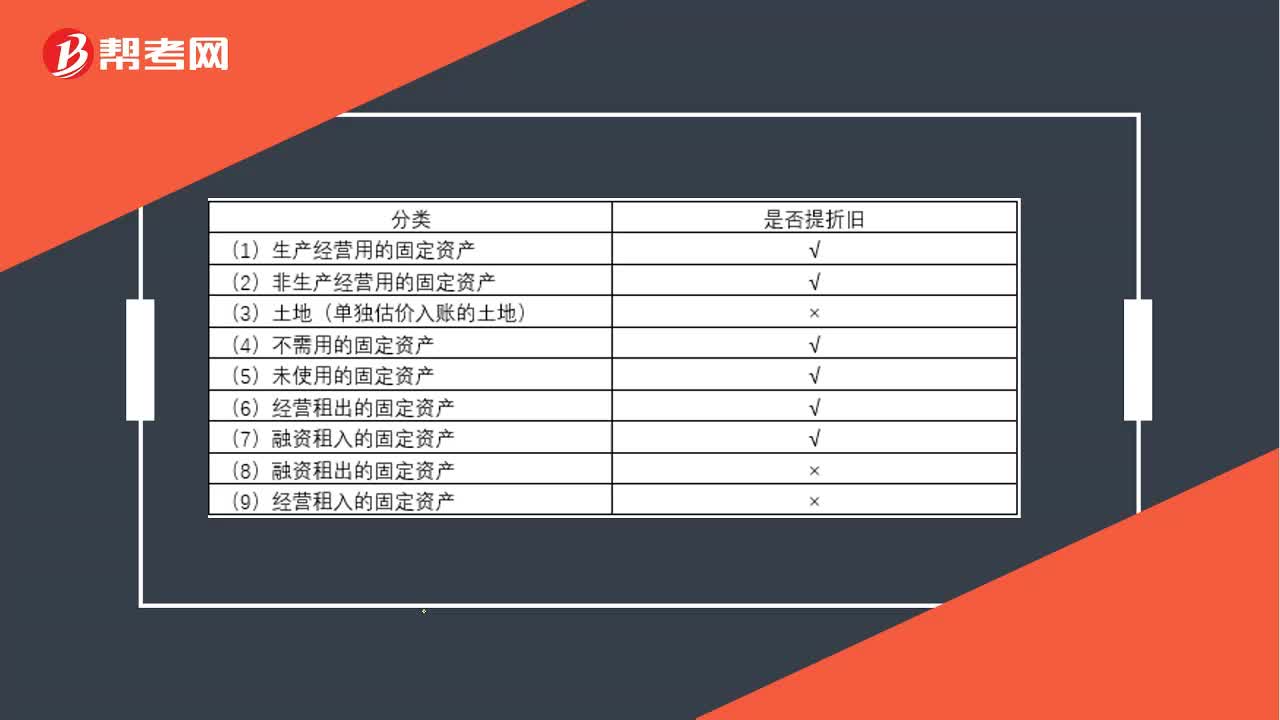

07:14固定資產(chǎn)應(yīng)該如何分類?:為了核算固定資產(chǎn),固定資產(chǎn)累計折舊”單位應(yīng)當(dāng)按月對固定資產(chǎn)計提折舊:(5)以名義金額計量的固定資產(chǎn),固定資產(chǎn)應(yīng)當(dāng)按月計提折舊;固定資產(chǎn)提足折舊后;已提足折舊的固定資產(chǎn),除以名義金額計量的固定資產(chǎn)之外,事業(yè)單位應(yīng)計提折舊的有(,【解析】除文物和陳列品、動植物、圖書、檔案、單獨(dú)計價入賬的土地、以名義金額計量的固定資產(chǎn)等固定資產(chǎn)外,事業(yè)單位應(yīng)當(dāng)按月對固定資產(chǎn)計提折舊。

01:20

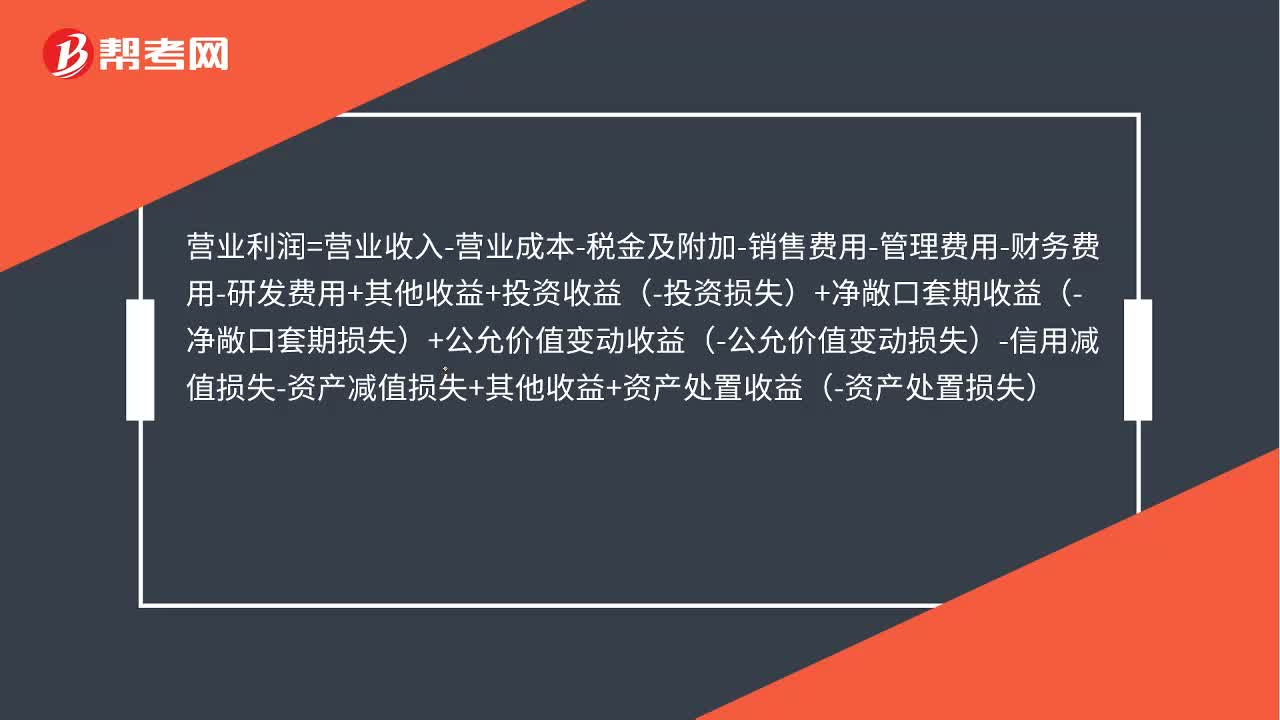

01:20出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?:出售固定資產(chǎn)的凈損益和毀損報廢固定資產(chǎn)的凈損益怎么理解?凈損益計入資產(chǎn)處置損益。凈損失計入營業(yè)外支出。營業(yè)利潤=營業(yè)收入-營業(yè)成本-稅金及附加-銷售費(fèi)用-管理費(fèi)用-財務(wù)費(fèi)用-研發(fā)費(fèi)用+其他收益+投資收益-投資損失+凈敞口套期收益(-凈敞口套期損失)+公允價值變動收益-公允價值變動損失-信用減值損失-資產(chǎn)減值損失+其他收益+資產(chǎn)處置收益-資產(chǎn)處置損失,利潤總額=營業(yè)利潤+營業(yè)外收入-營業(yè)外支出。

04:22

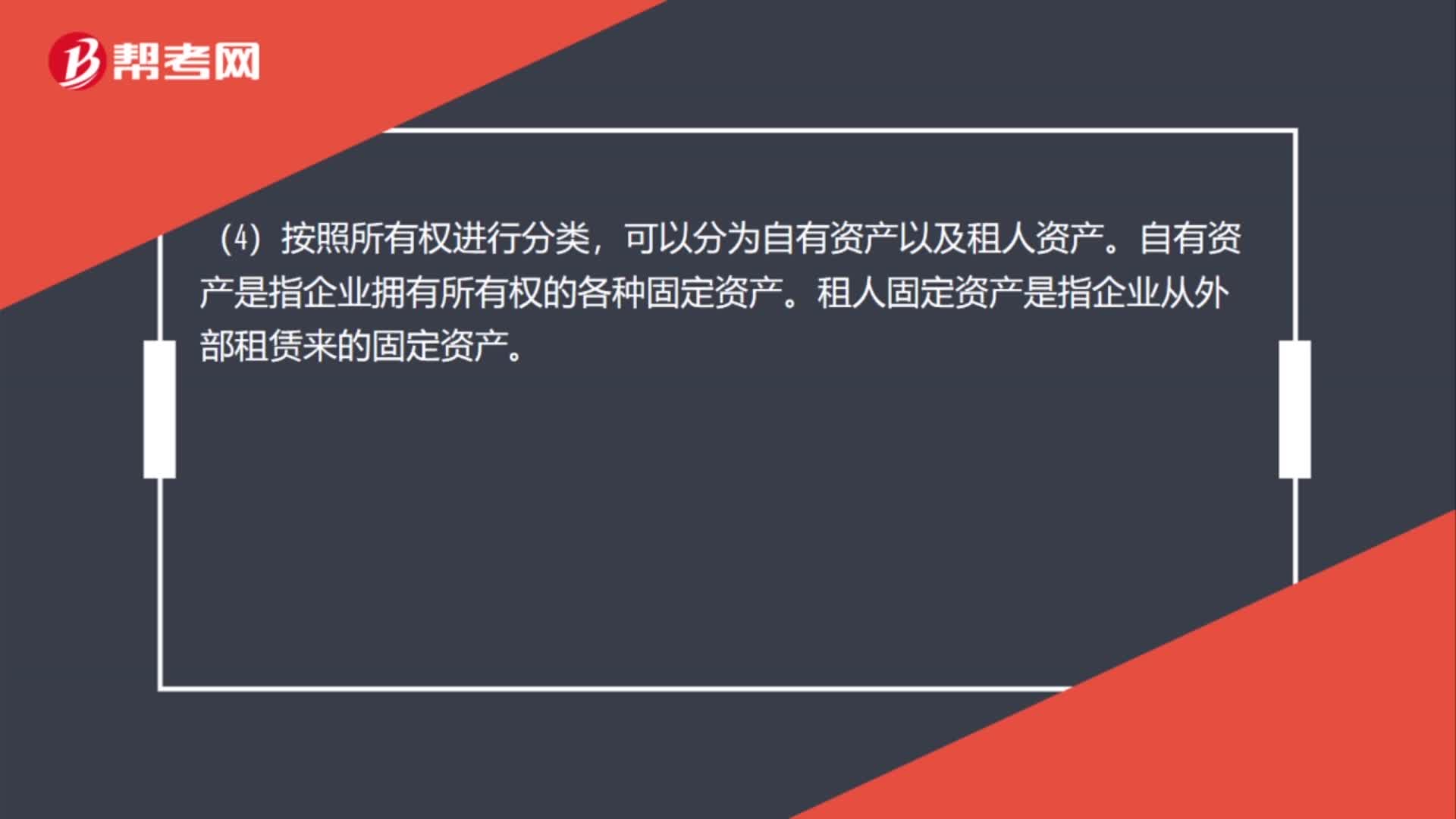

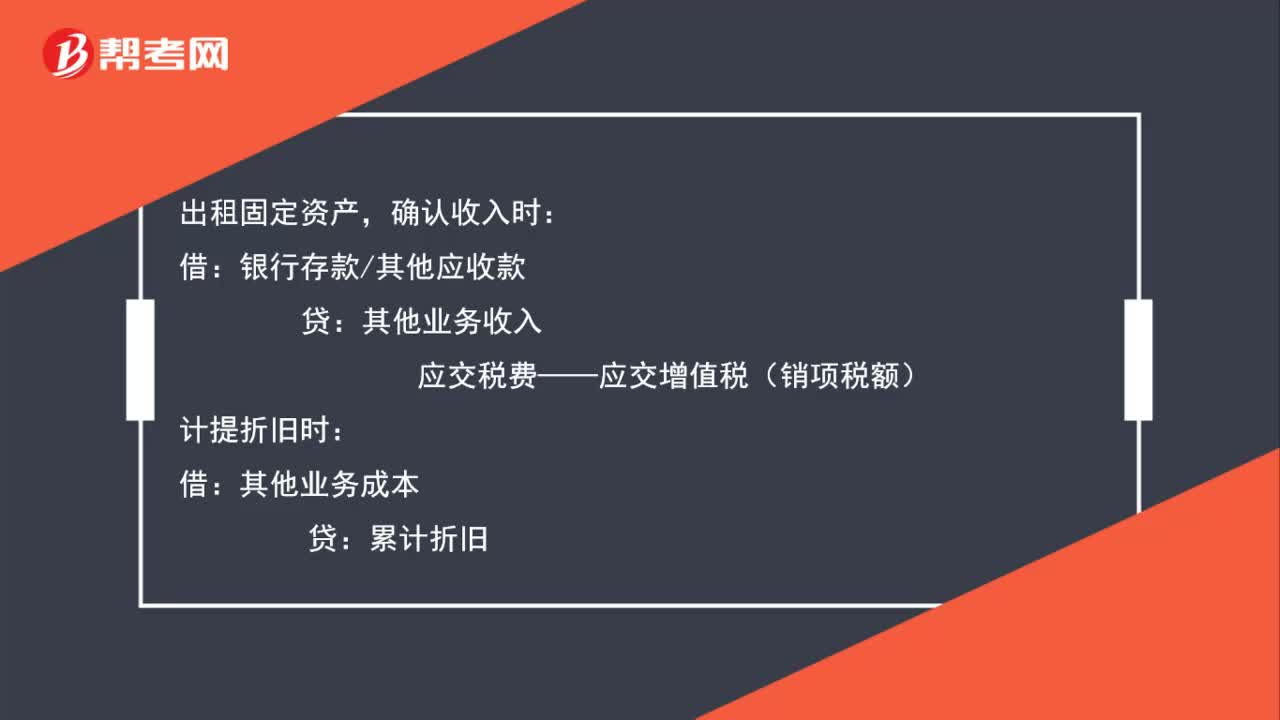

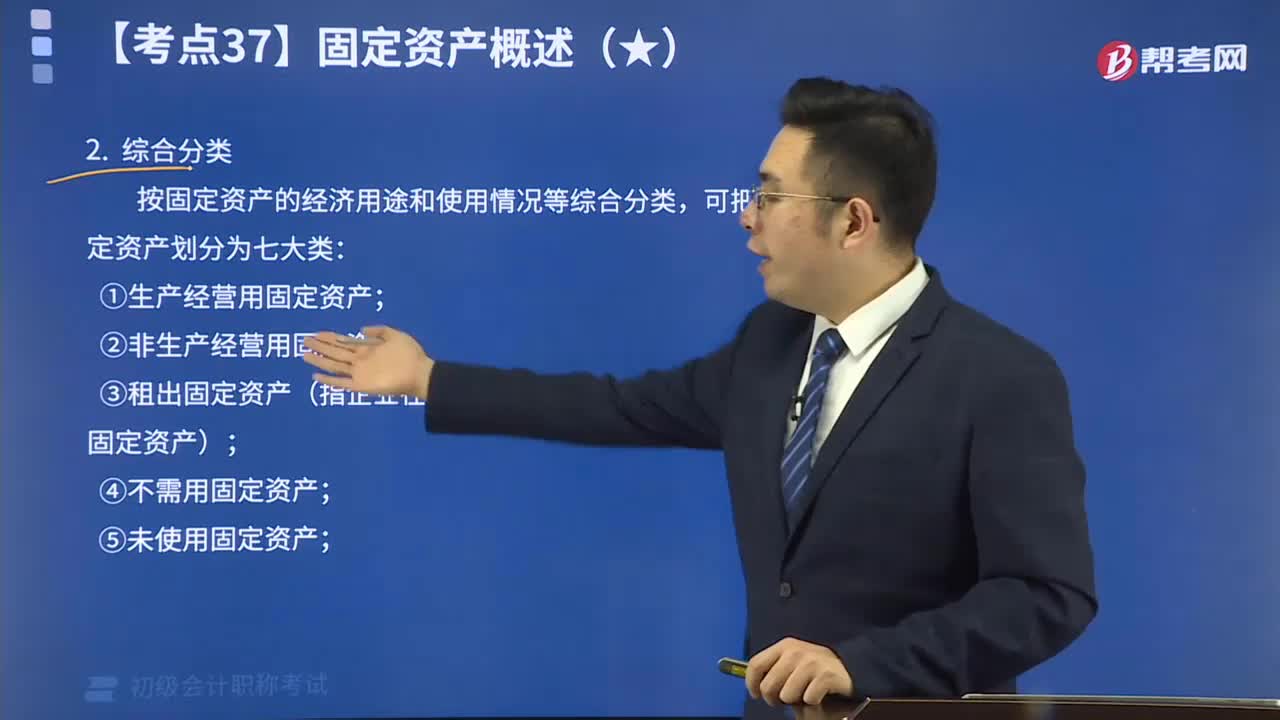

04:22在線解讀固定資產(chǎn)是怎樣進(jìn)行分類的?:固定資產(chǎn)分類是從不同的角度對固定資產(chǎn)所作的歸類。①按固定資產(chǎn)的經(jīng)濟(jì)用途分類,可分為生產(chǎn)經(jīng)營用固定資產(chǎn)和非生產(chǎn)經(jīng)營用固定資產(chǎn)。②結(jié)合經(jīng)濟(jì)用途和使用情況進(jìn)行綜合分類。一般分為:生產(chǎn)用固定資產(chǎn)、非生產(chǎn)用固定資產(chǎn)、租出固定資產(chǎn)、未使用固定資產(chǎn)、不需用固定資產(chǎn)、封存固定資產(chǎn)和土地等7類。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日