下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:19

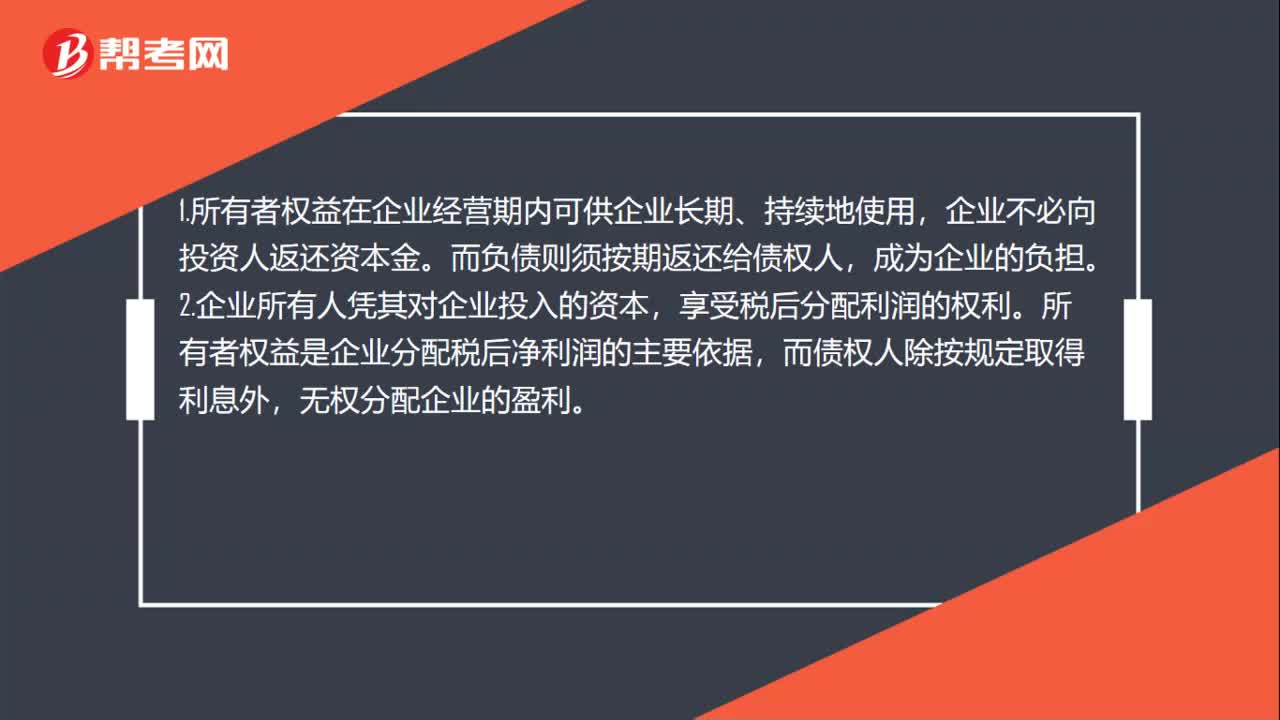

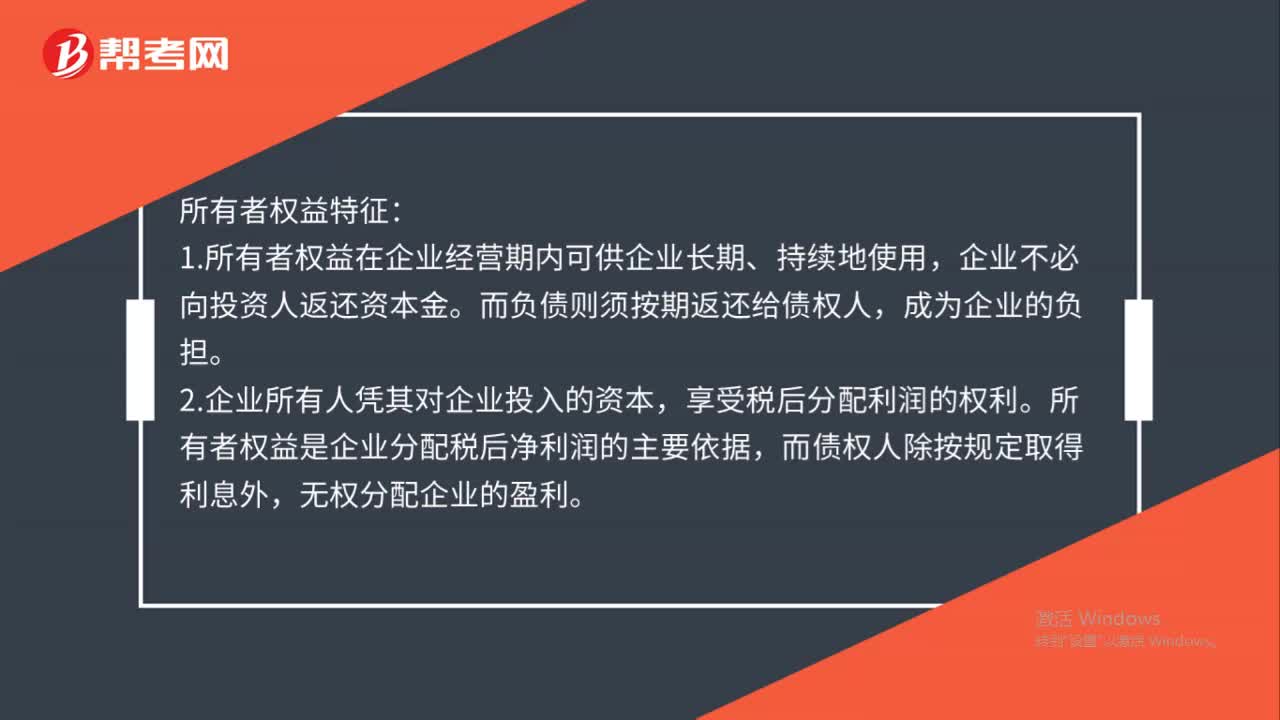

01:19所有者權益特征是什么?:1.所有者權益在企業(yè)經營期內可供企業(yè)長期、持續(xù)地使用,企業(yè)不必向投資人返還資本金。而負債則須按期返還給債權人,2.企業(yè)所有人憑其對企業(yè)投入的資本,享受稅后分配利潤的權利。所有者權益是企業(yè)分配稅后凈利潤的主要依據,而債權人除按規(guī)定取得利息外,無權分配企業(yè)的盈利。3.企業(yè)所有人有權行使企業(yè)的經營管理權,但債權人并沒有經營管理權。4.企業(yè)的所有者對企業(yè)的債務和虧損負有無限的責任或有限的責任。

00:37

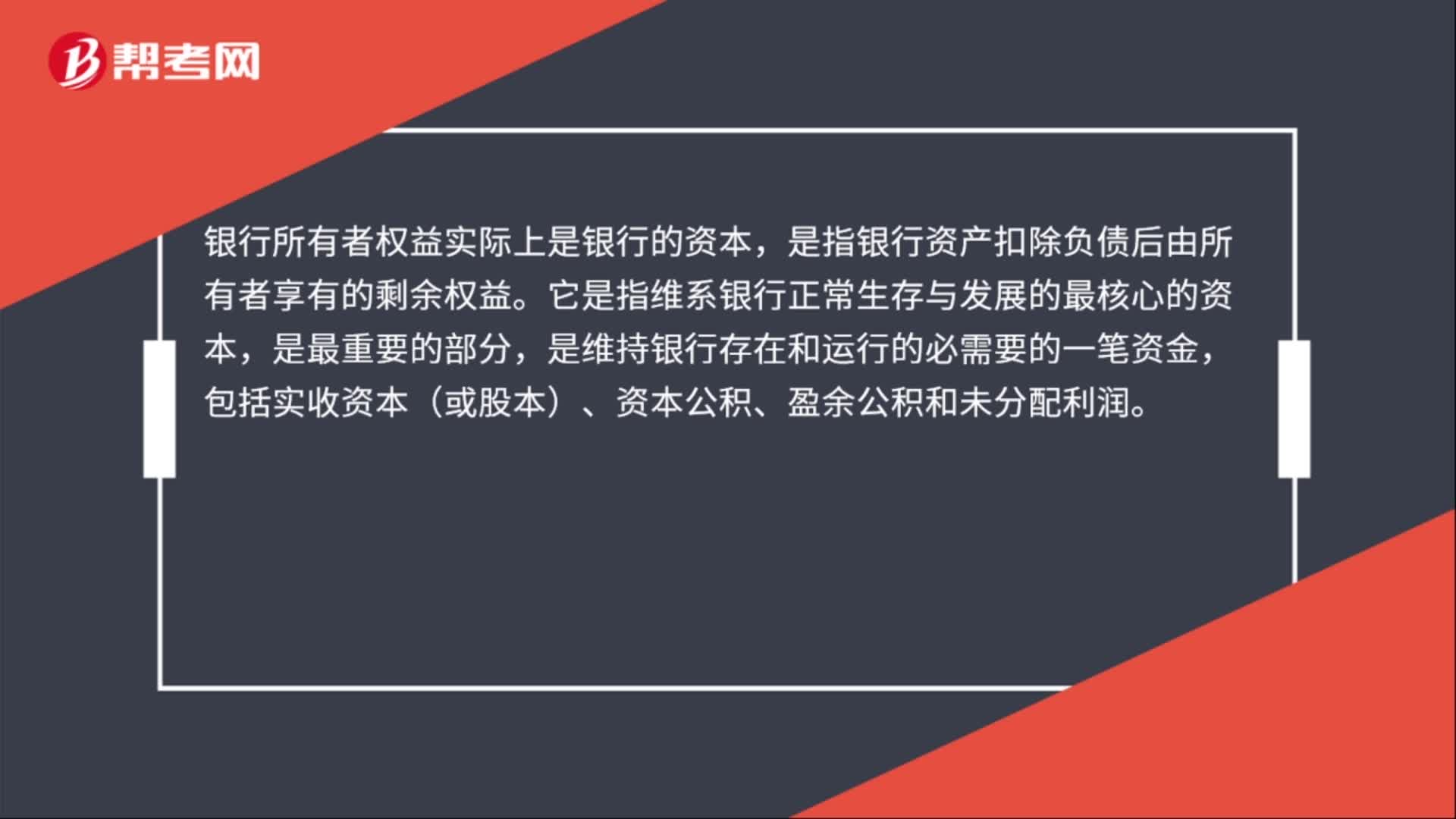

00:37銀行所有者權益是什么?:銀行所有者權益是什么?銀行所有者權益實際上是銀行的資本,是指銀行資產扣除負債后由所有者享有的剩余權益。它是指維系銀行正常生存與發(fā)展的最核心的資本,是最重要的部分,是維持銀行存在和運行的必需要的一筆資金,包括實收資本(或股本)、資本公積、盈余公積和未分配利潤。

00:45

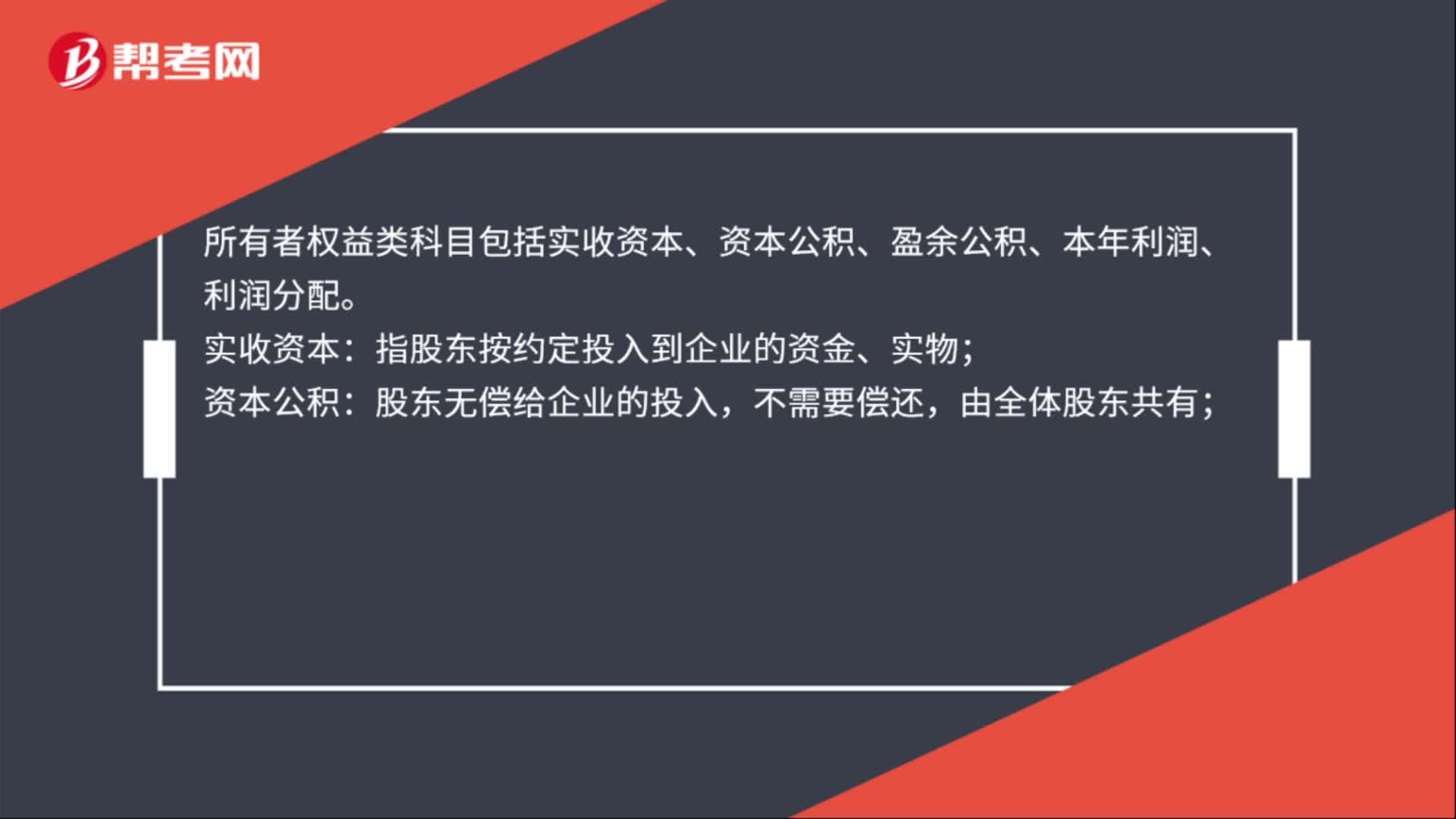

00:45所有者權益類科目是什么?:所有者權益類科目是什么?所有者權益類科目包括實收資本、資本公積、盈余公積、本年利潤、利潤分配。實收資本:指股東按約定投入到企業(yè)的資金、實物;資本公積:股東無償給企業(yè)的投入,不需要償還,由全體股東共有;盈余公積:屬于企業(yè)的稅后利潤的積累;本年利潤:企業(yè)經營成果,等于收入減成本、費用;利潤分配:用來核算分紅、企業(yè)留存。

00:37

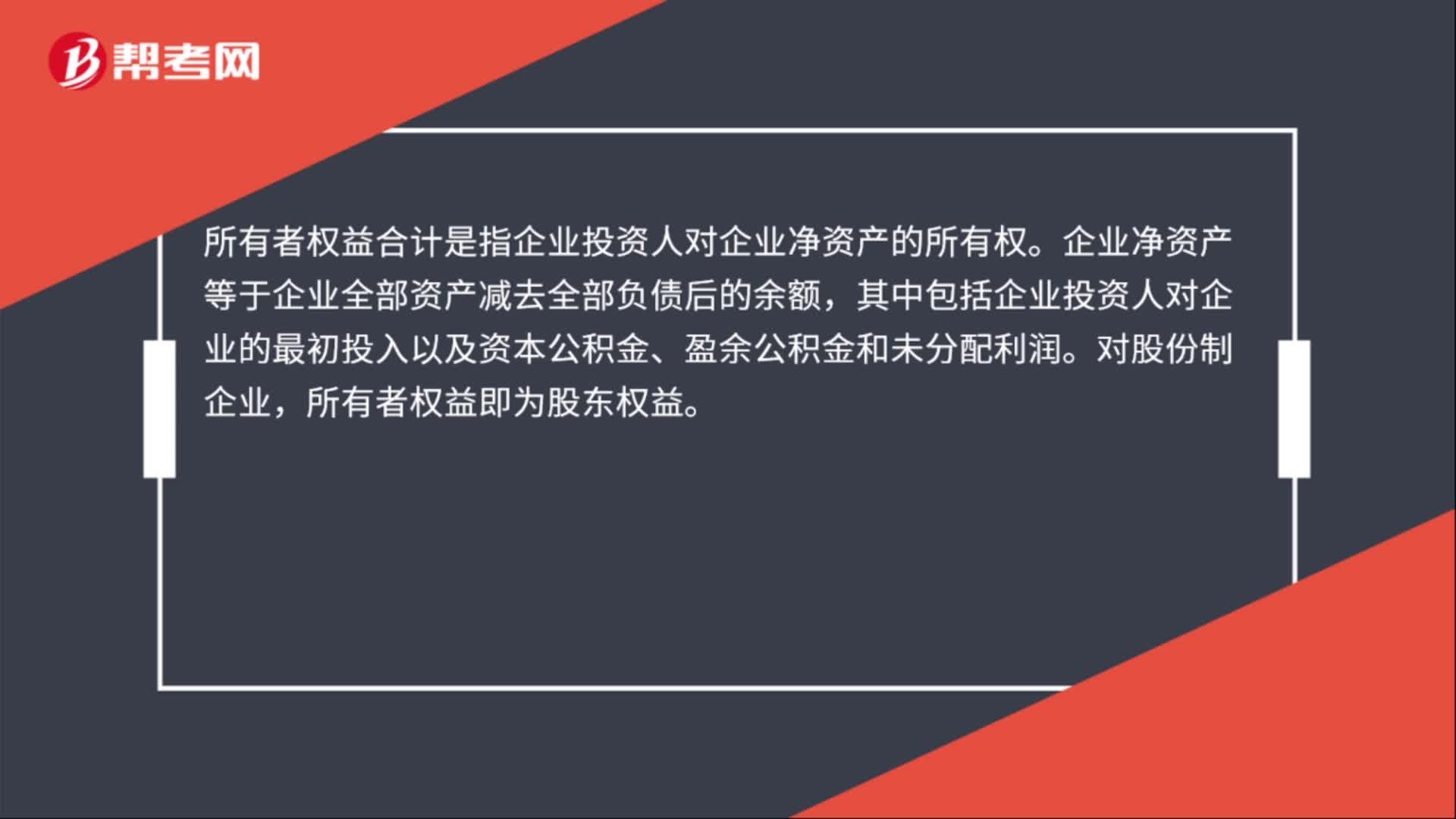

00:37所有者權益合計是什么?:所有者權益合計是什么?所有者權益合計是指企業(yè)投資人對企業(yè)凈資產的所有權。企業(yè)凈資產等于企業(yè)全部資產減去全部負債后的余額,其中包括企業(yè)投資人對企業(yè)的最初投入以及資本公積金、盈余公積金和未分配利潤。對股份制企業(yè),所有者權益即為股東權益。

02:00

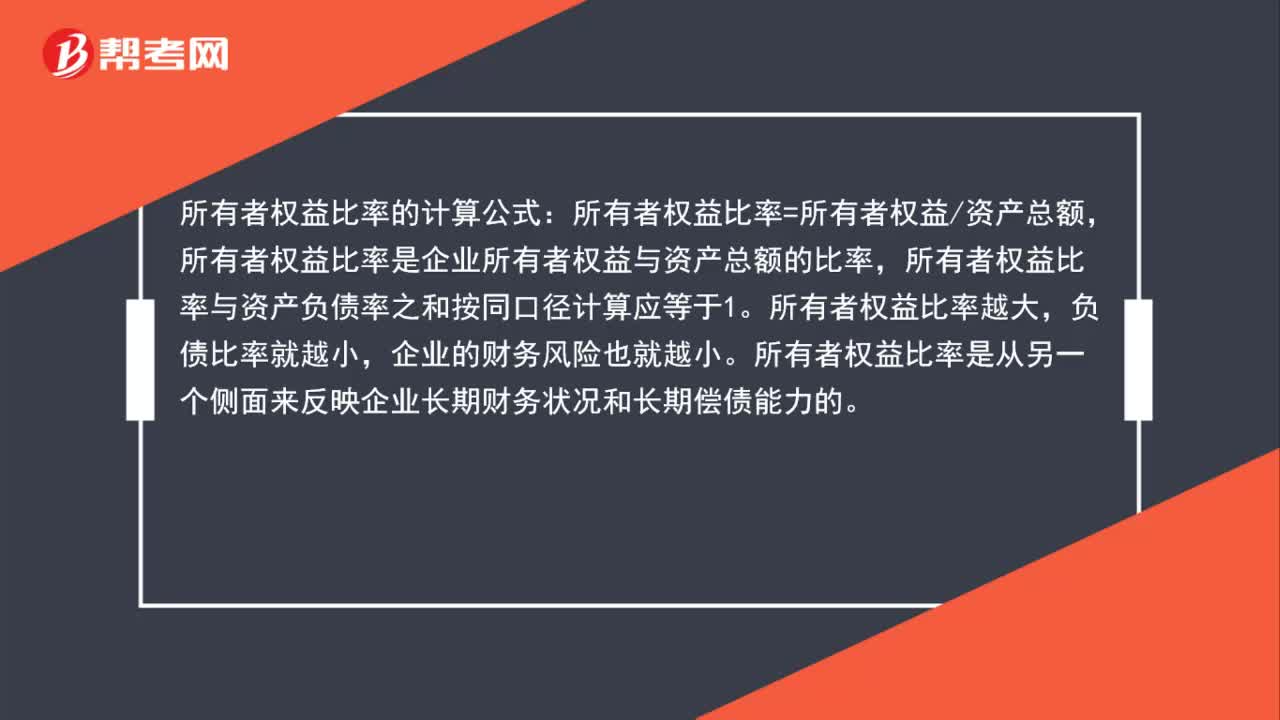

02:00所有者權益比率公式是什么?:所有者權益比率公式是什么?所有者權益比率的計算公式:所有者權益比率=所有者權益資產總額,所有者權益比率是企業(yè)所有者權益與資產總額的比率,所有者權益比率與資產負債率之和按同口徑計算應等于1。所有者權益比率越大,負債比率就越小,所有者權益比率是從另一個側面來反映企業(yè)長期財務狀況和長期償債能力的。所有者權益比率是表示長期償債能力保證程度的重要指標,說明企業(yè)資產中由投資人投資所形成的資產越多。

01:02

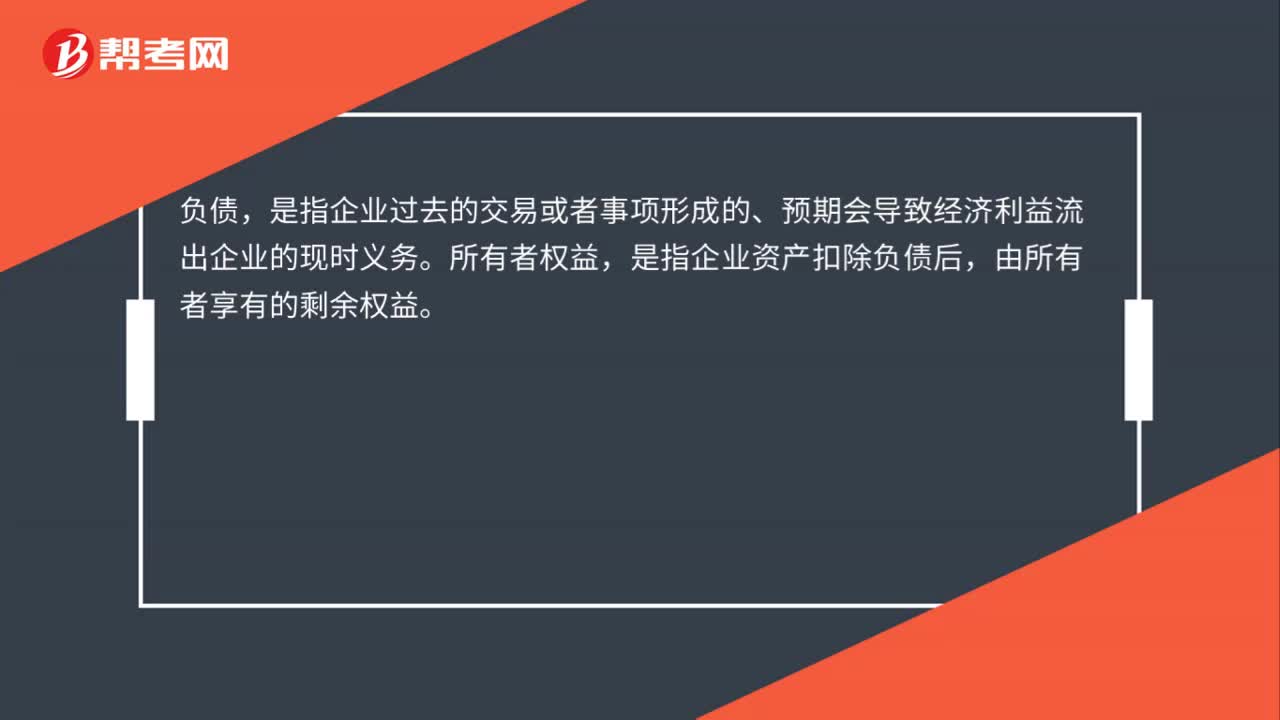

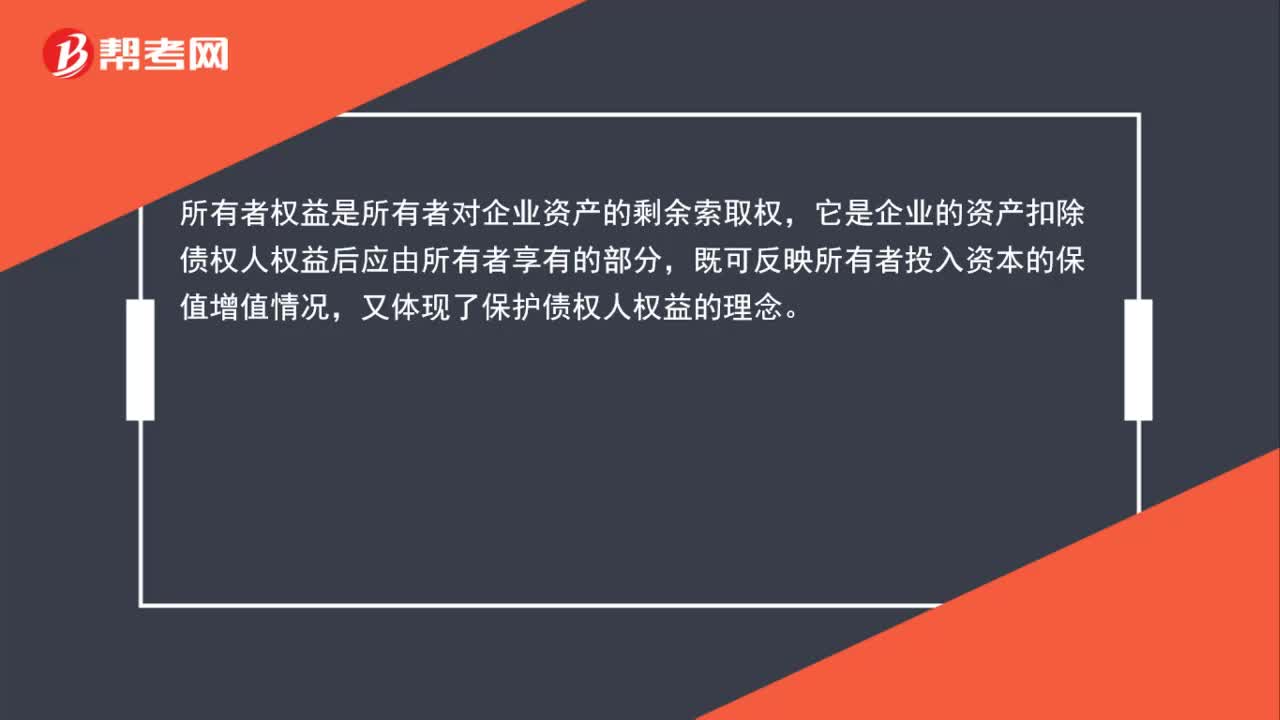

01:02公司所有者權益怎么算?:公司所有者權益怎么算?公司所有者權益的計算公式:所有者權益=資產-負債,所有者權益是指企業(yè)資產扣除負債后,由所有者享有的剩余權益。公司的所有者權益又稱為股東權益,所有者權益是所有者對企業(yè)資產的剩余索取權,它是企業(yè)的資產扣除債權人權益后應由所有者享有的部分,既可反映所有者投入資本的保值增值情況。又體現(xiàn)了保護債權人權益的理念

00:58

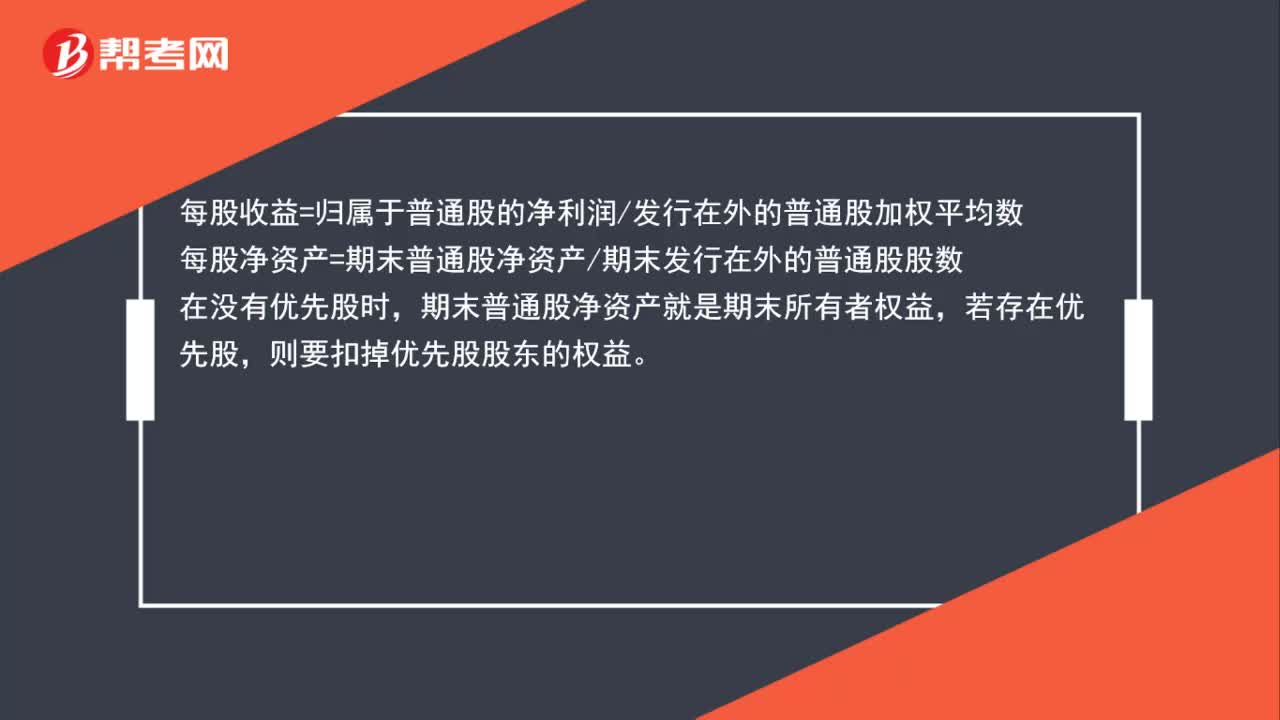

00:58每股收益=所有者權益/股數(shù),還是每股收益=凈利潤/股數(shù)?:每股收益=所有者權益股數(shù),還是每股收益=凈利潤股數(shù)?每股收益=歸屬于普通股的凈利潤發(fā)行在外的普通股加權平均數(shù),每股凈資產=期末普通股凈資產期末發(fā)行在外的普通股股數(shù),在沒有優(yōu)先股時,期末普通股凈資產就是期末所有者權益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權益

00:20

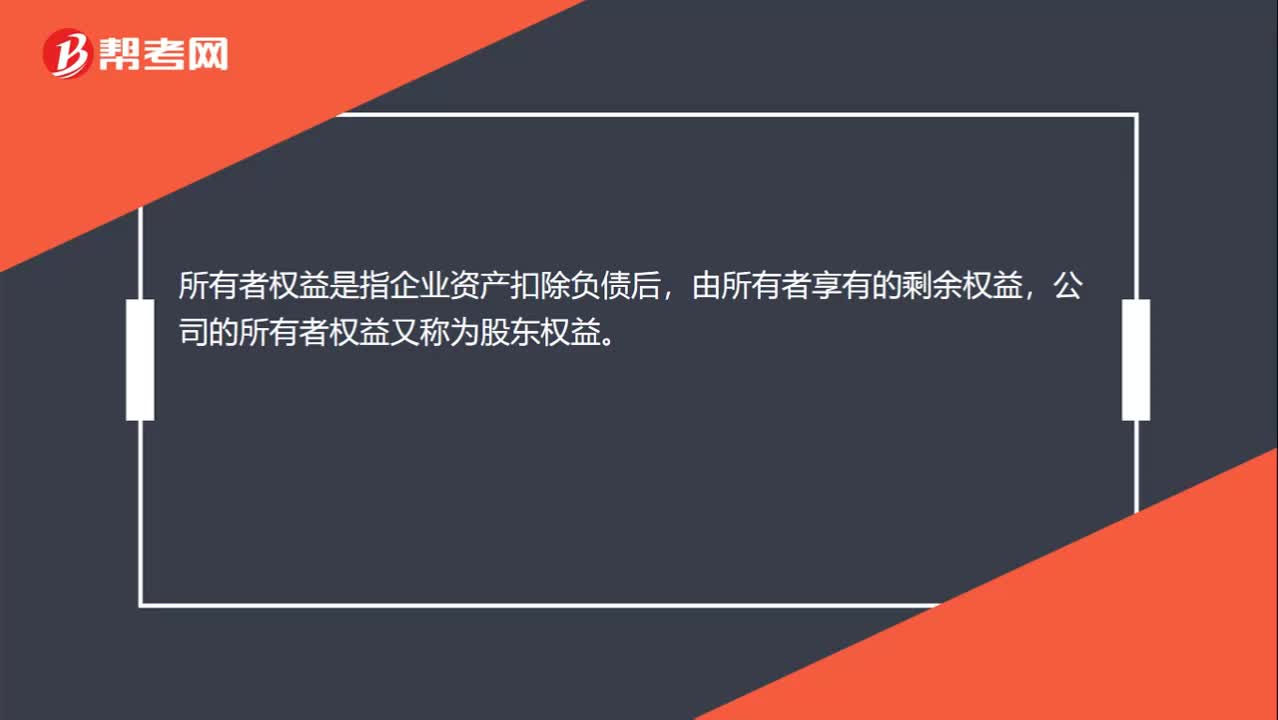

00:20所有者權益是什么?:所有者權益是什么?所有者權益是指企業(yè)資產扣除負債后,由所有者享有的剩余權益,公司的所有者權益又稱為股東權益。

00:48

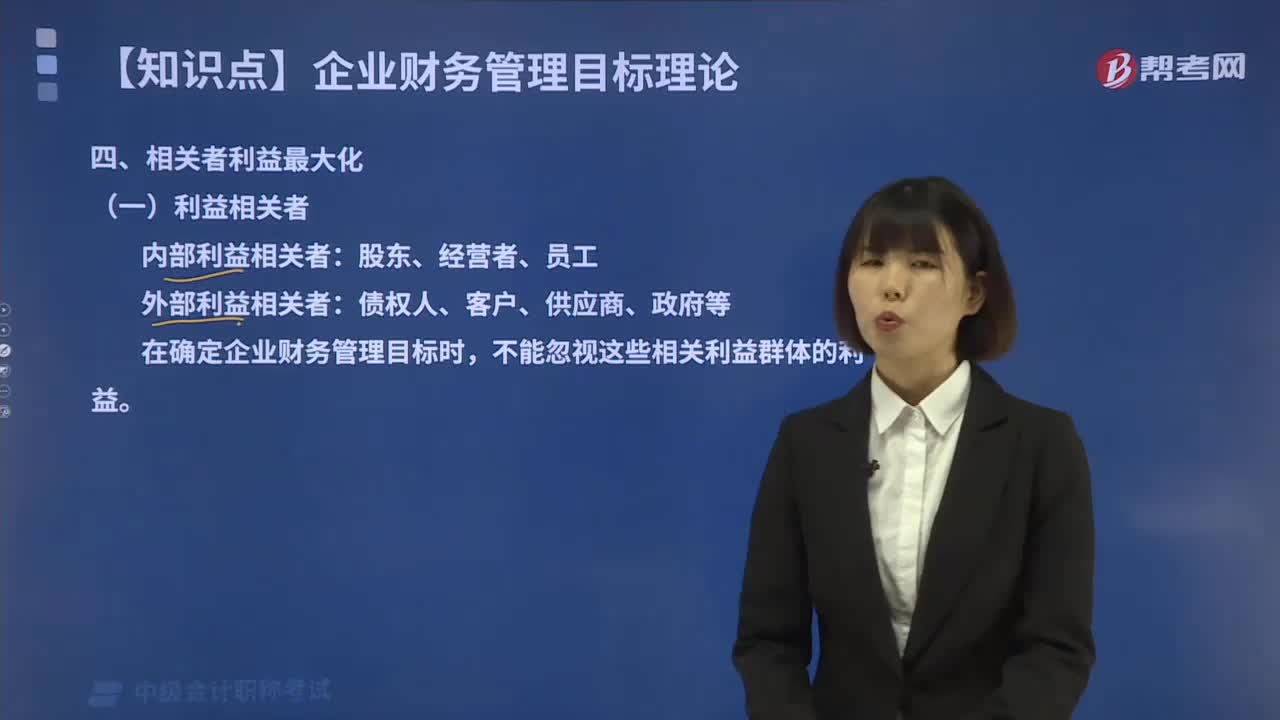

00:48在相關者利益最大化目標理論中,企業(yè)的利益相關者包括哪些?:在相關者利益最大化目標理論中,企業(yè)的利益相關者包括哪些?需要考慮哪些利益關系會對企業(yè)發(fā)展產生影響。但是債權人、員工、企業(yè)經營者、客戶、供應商和政府也為企業(yè)承擔著風險。企業(yè)的利益相關者不僅包括股東,還包括債權人、企業(yè)經營者、客戶、供應商、員工、政府等。財務目標就應當集中體現(xiàn)當年利潤指標,B.企業(yè)規(guī)模最大化。C.企業(yè)價值最大化。D.相關者利益最大化,【解析】張經理的主要主張是體現(xiàn)合作共贏的理念。

09:01

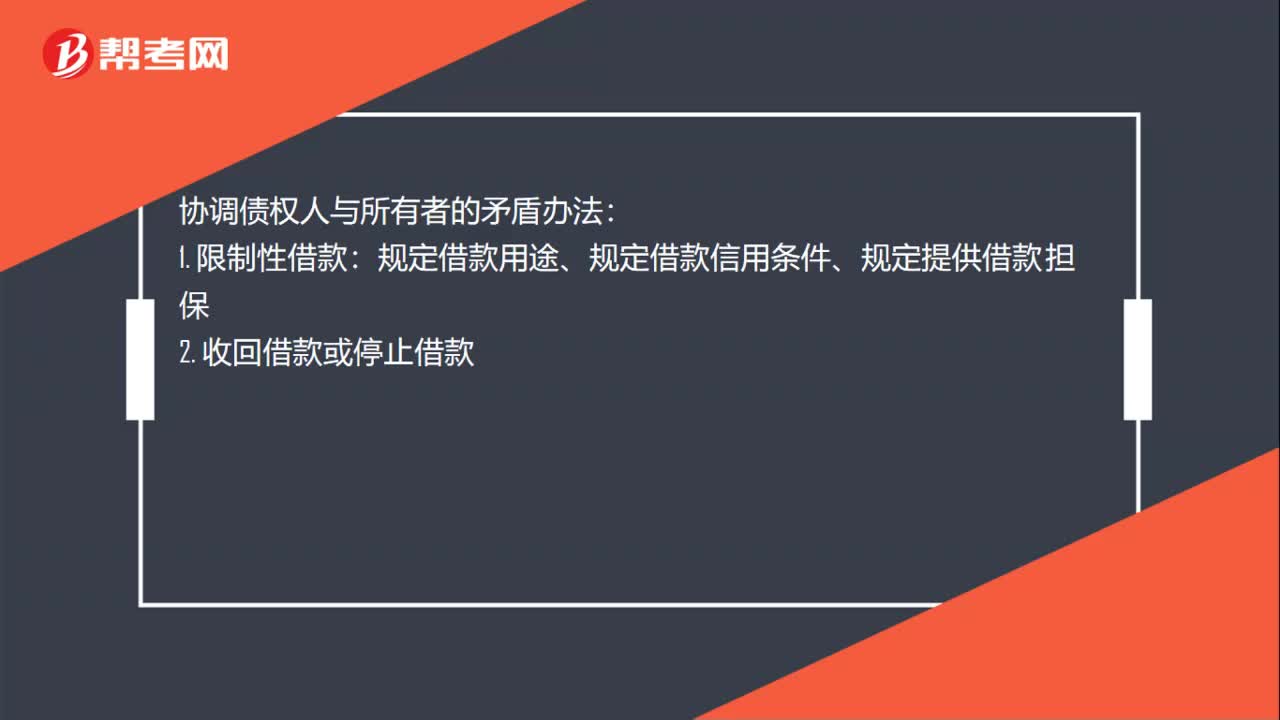

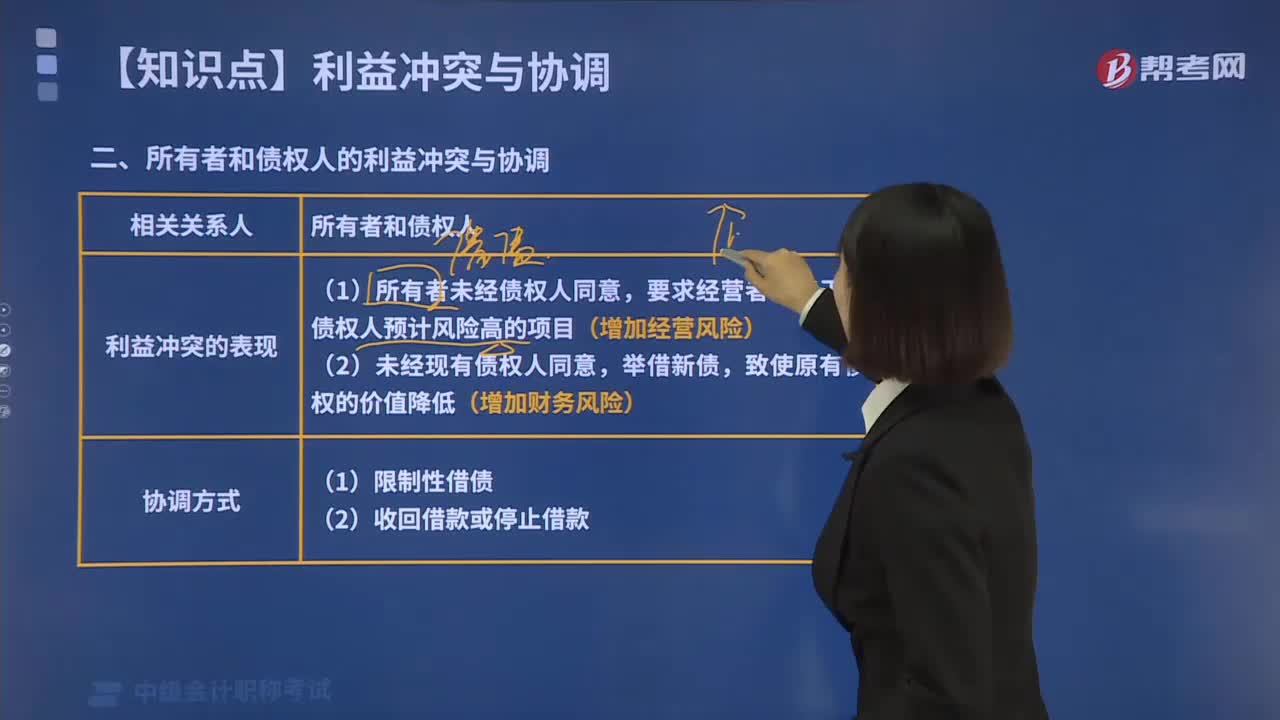

09:01財務管理中所有者與債權人之間存在哪些利益沖突?:所有者的目標可能與債權人期望實現(xiàn)的目標發(fā)生矛盾。所有者可能要求經營者改變舉債資金的原定用途,債權人的負債價值也必然會降低,債權人通過事先規(guī)定借債用途限制、借債擔保條款和借債信用條件。使所有者不能通過以上兩種方式削弱債權人的債權價值,當債權人發(fā)現(xiàn)企業(yè)有侵蝕其債權價值的意圖時。【2017中級會計職稱考試真題】公司將已籌集資金投資于高風險項目會給原債權人帶來高風險和高收益。

09:08

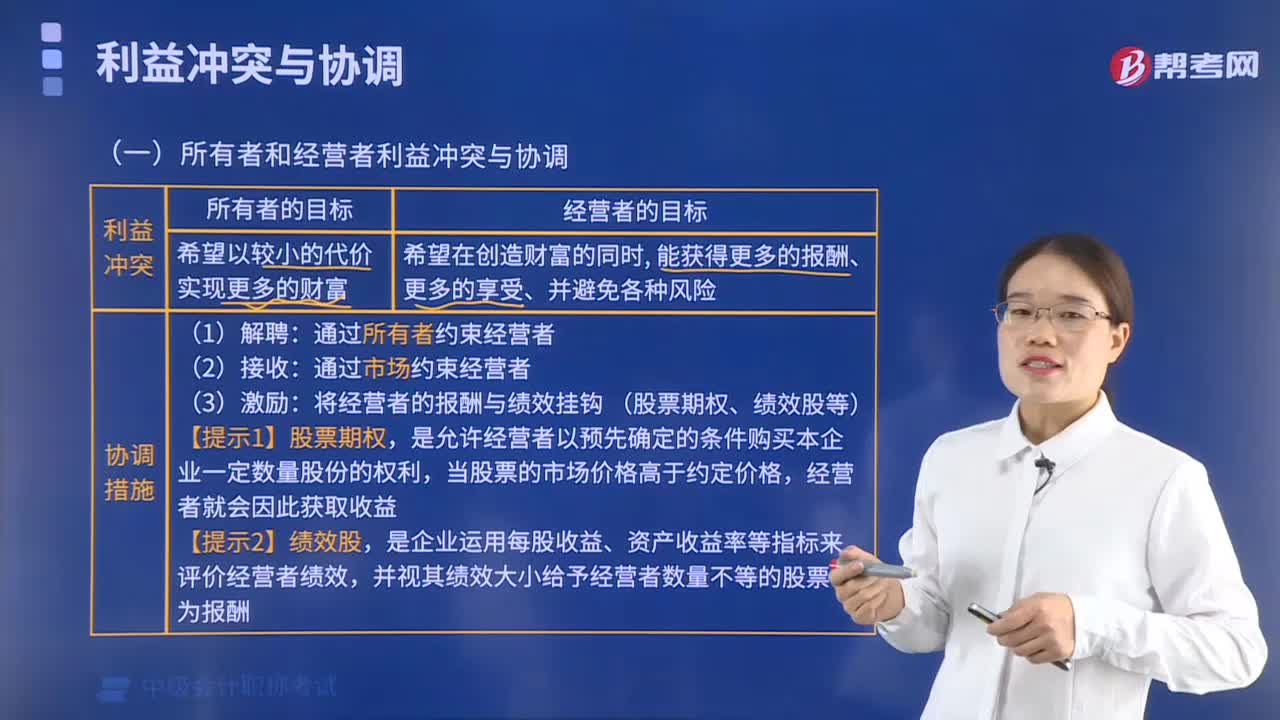

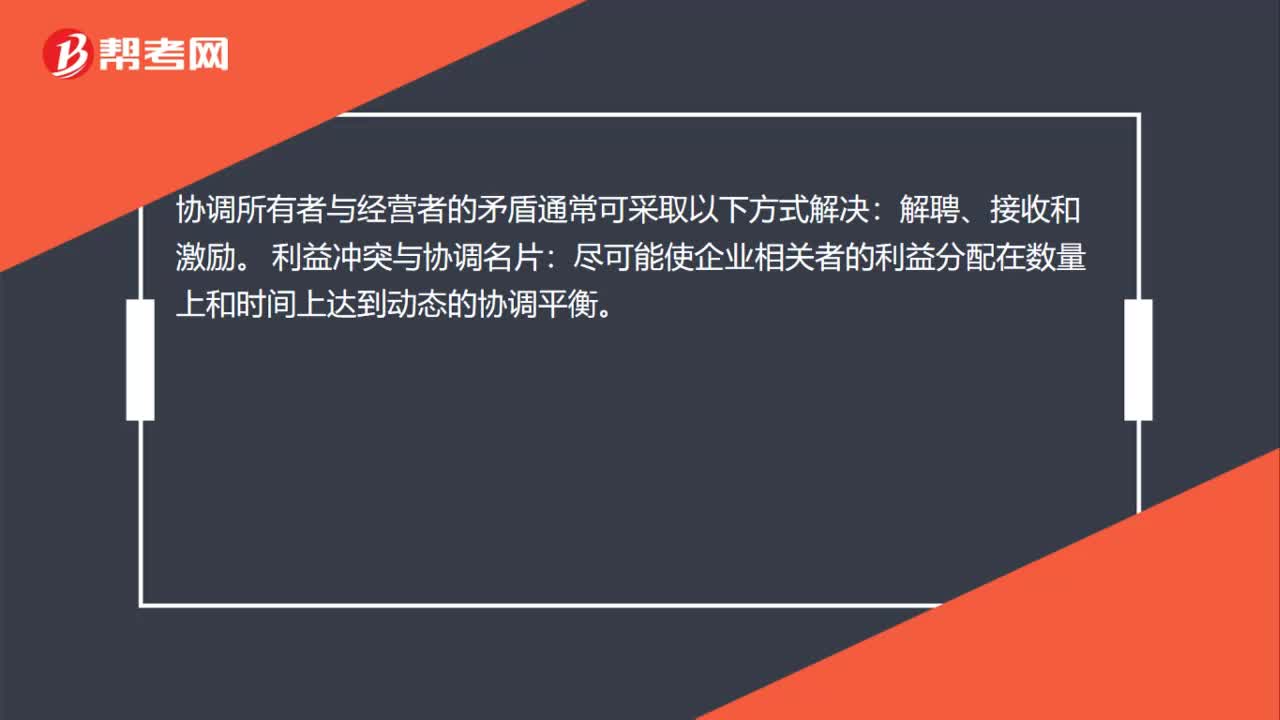

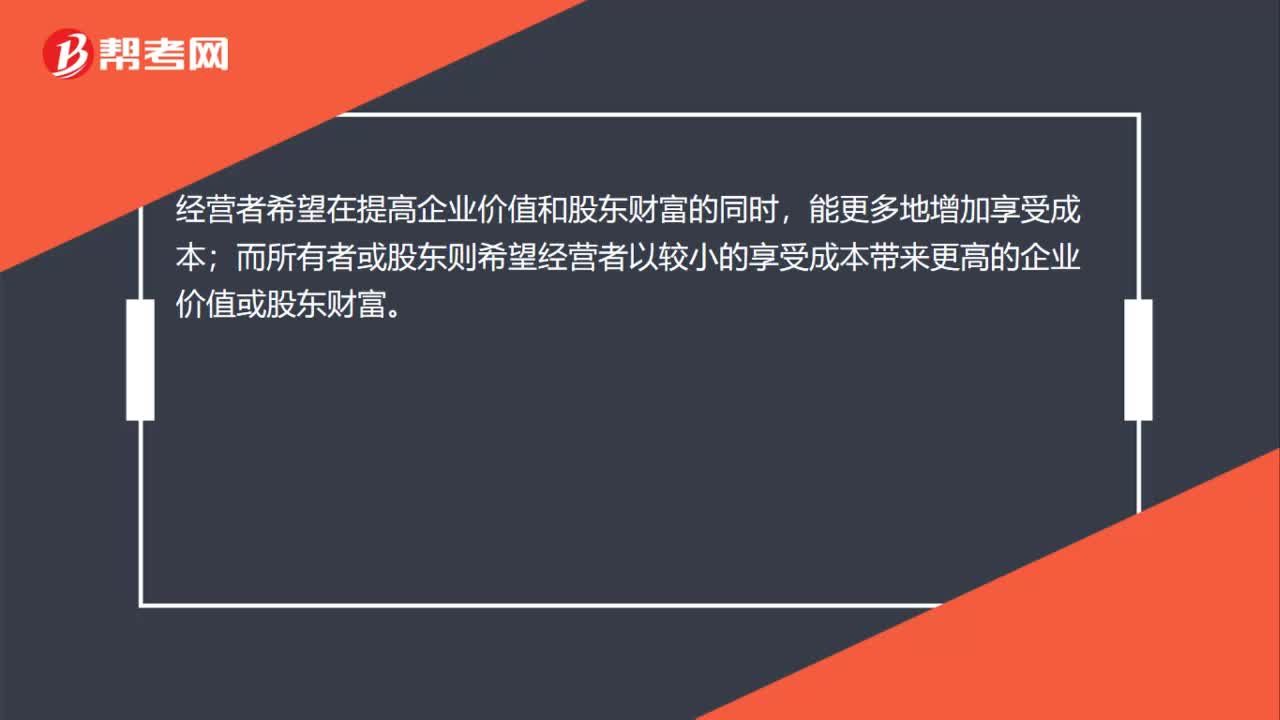

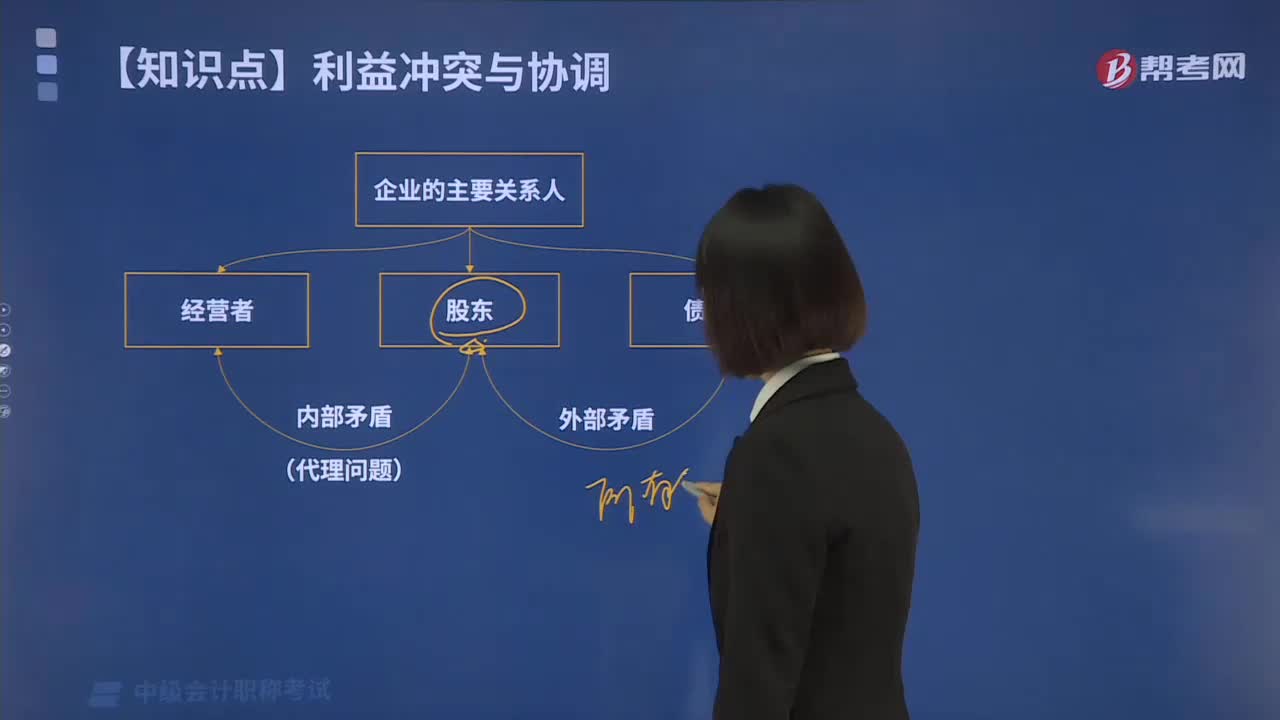

09:08財務管理中所有者與經營者之間有哪些利益沖突?:盡可能使企業(yè)相關者的利益分配在數(shù)量上和時間上達到動態(tài)的協(xié)調平衡。所有者與經營者、所有者與債權人的利益沖突與協(xié)調至關重要。財務管理中所有者與經營者之間有哪些利益沖突?所有者期望經營者代表他們的利益工作,取決于經營者能夠為所有者創(chuàng)造多少財富。經營者和所有者的主要利益沖突是經營者希望在創(chuàng)造財富的同時,激勵就是將經營者的報酬與其績效直接掛鉤。以使經營者自覺采取能提高所有者財富的措施。

10:46

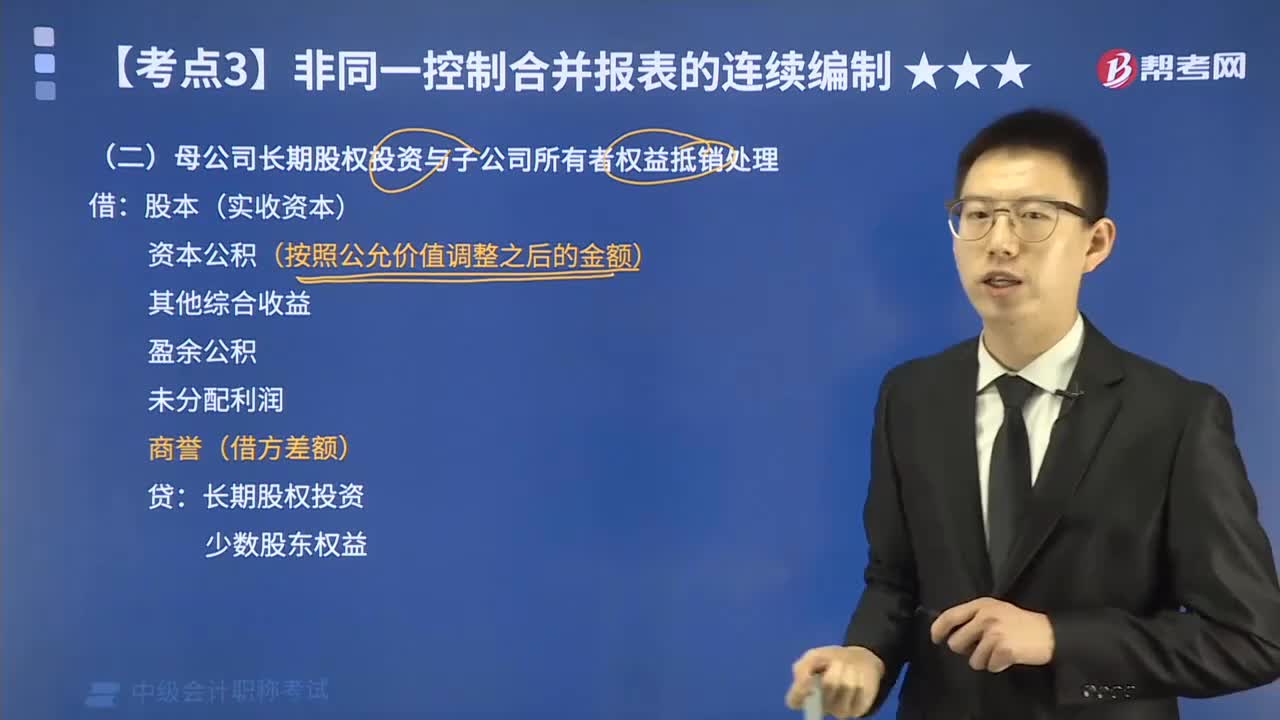

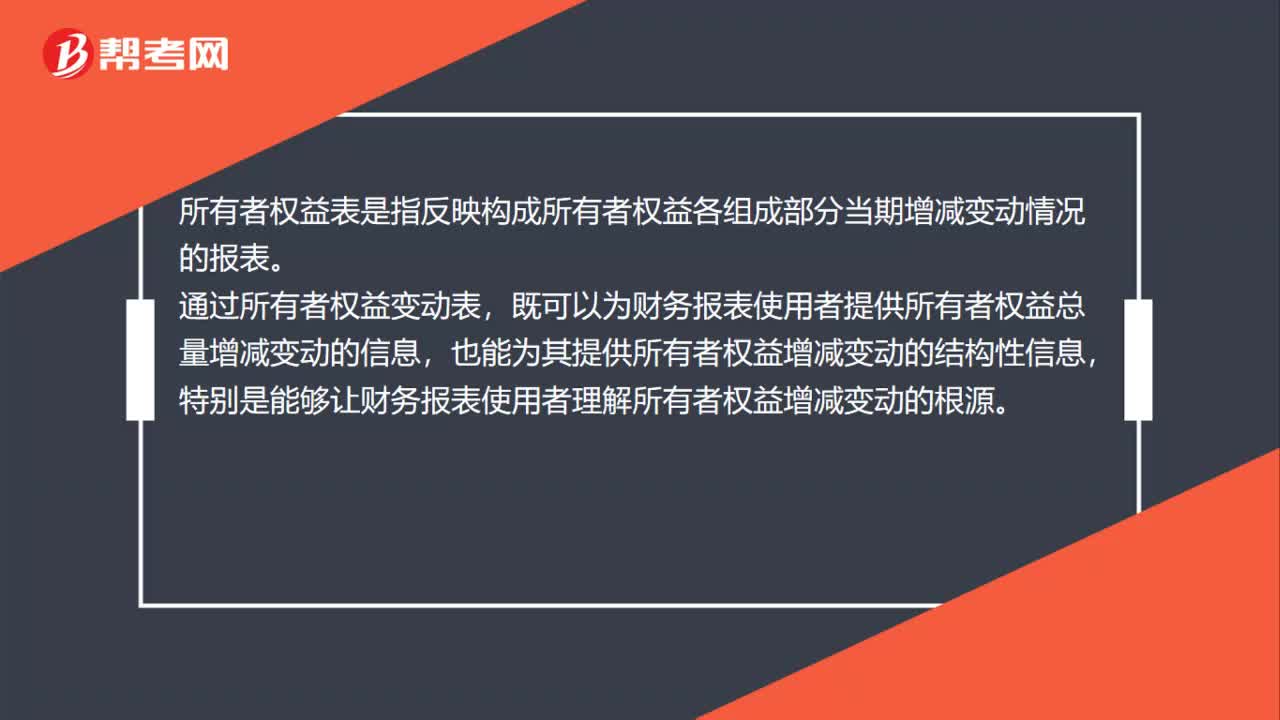

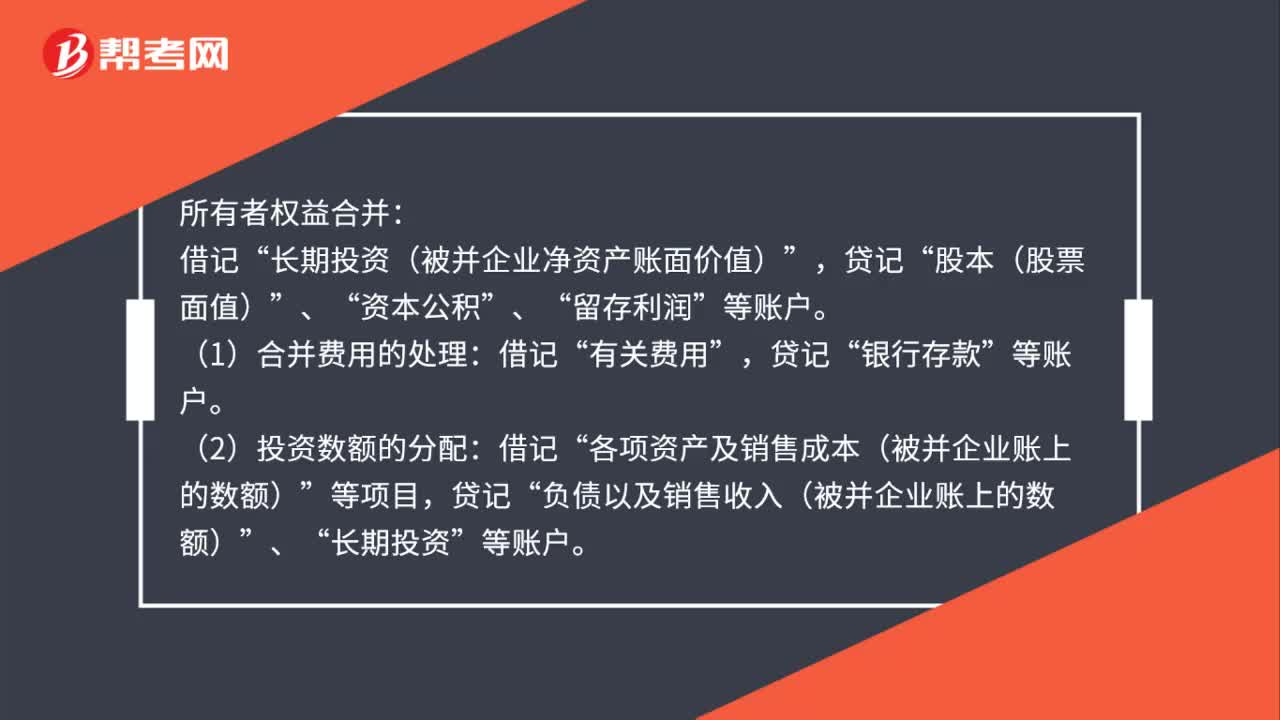

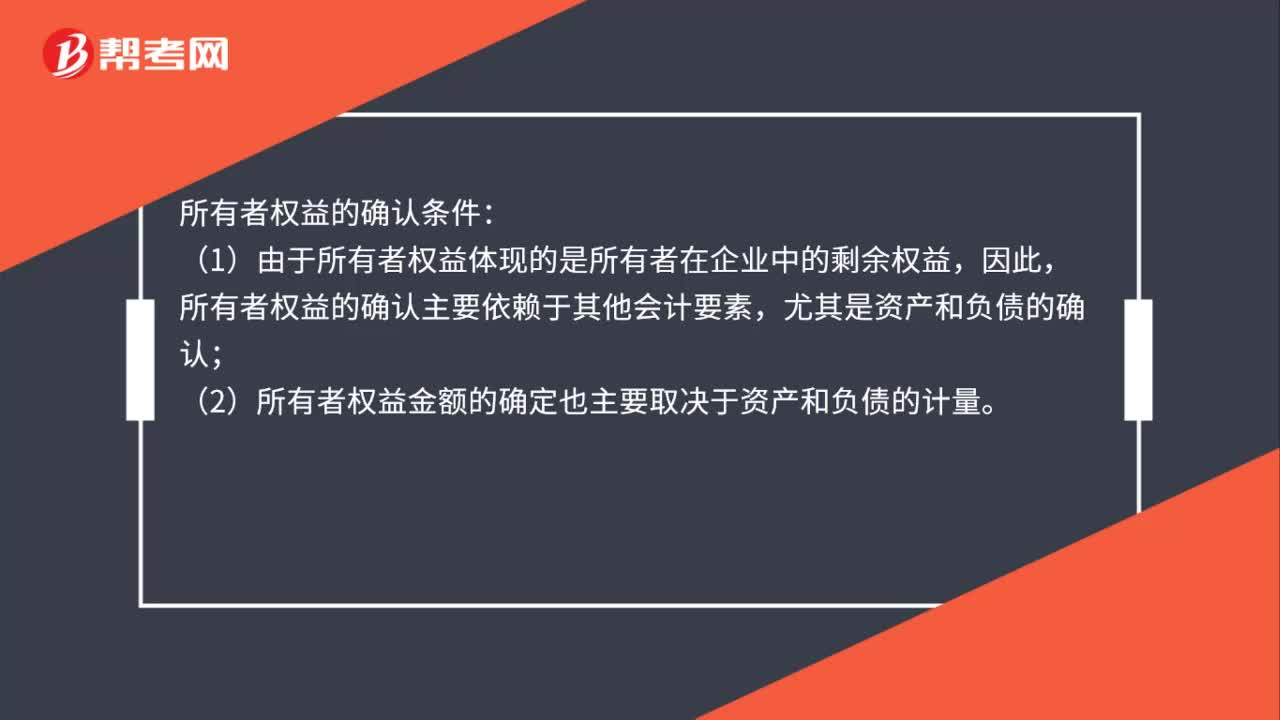

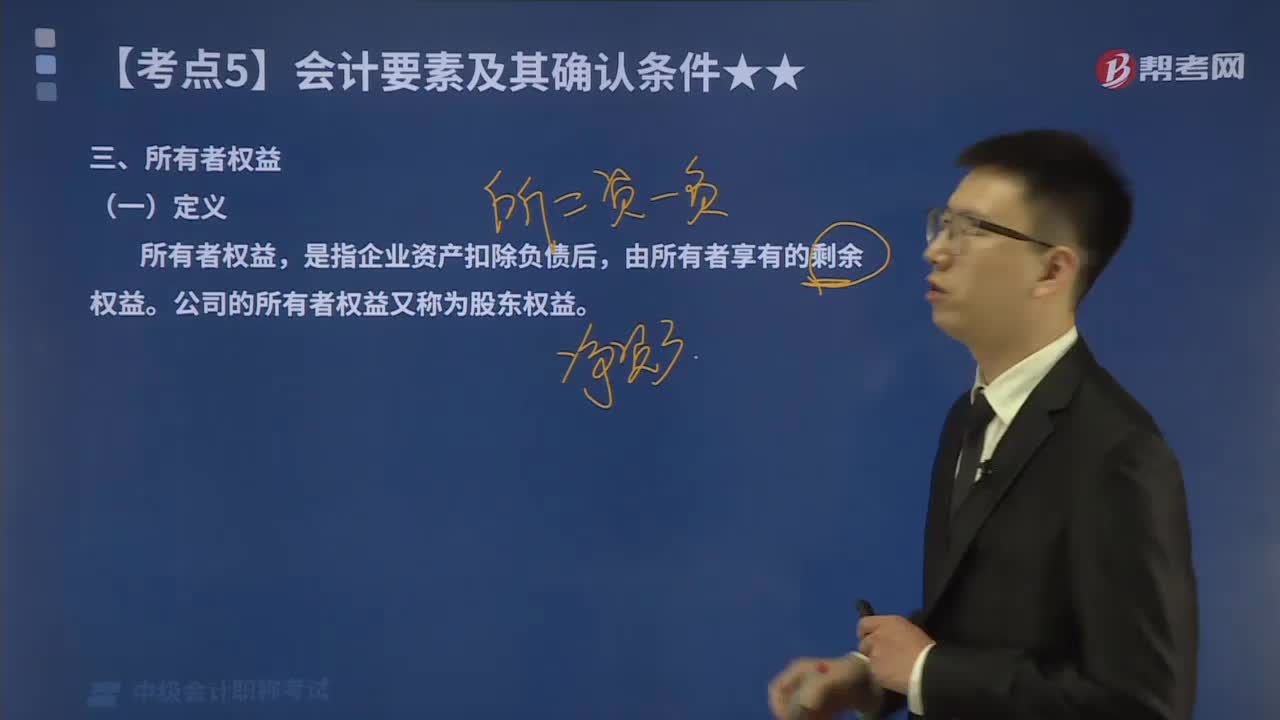

10:46帶你了解什么叫做所有者權益?:定義,所有者權益。是指企業(yè)資產扣除負債后。由所有者享有的剩余權益,公司的所有者權益又稱為股東權益:二、,所有者權益的來源構成,如下圖所示;三、所有者權益的確認條件。所有者權益體現(xiàn)的是所有者在企業(yè)中的剩余權益,所有者權益的確認主要依賴于其他會計要素:尤其是資產和負債的確認所有者權益金額的確定也主要取決于資產和負債的計量【補充】交易事項對所有者權益的影響如下兩張表格所示

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日