中級會計(jì)職稱考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

05:17

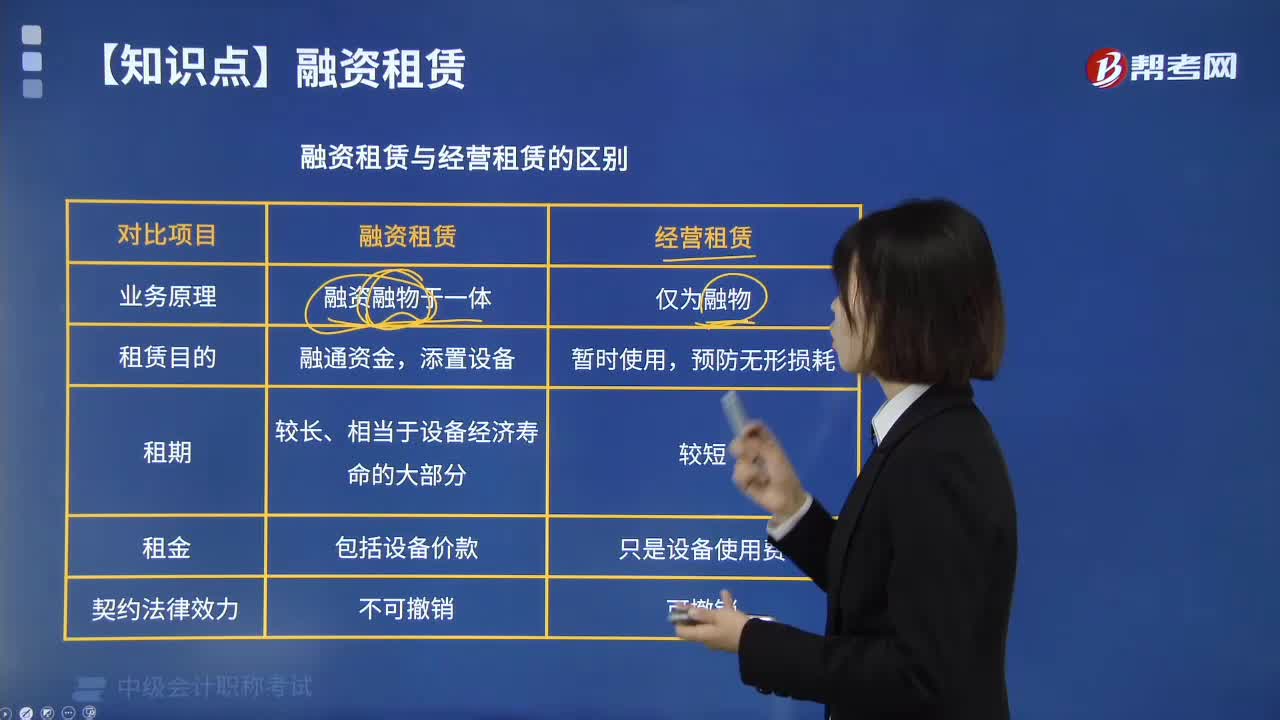

05:17融資租賃與經(jīng)營租賃有什么區(qū)別?:融資租賃和經(jīng)營租賃的區(qū)別:1.經(jīng)營租賃。①典型的經(jīng)營租賃是指短期的、可撤銷的、不完全補(bǔ)償?shù)拿赓U。②經(jīng)營租賃最主要的外部特征是租賃期短,出租人的租賃資產(chǎn)成本補(bǔ)償就沒有障礙,承租人就不會關(guān)心影響資產(chǎn)壽命的維修和保養(yǎng)。2.融資租賃。①典型的融資租賃是指長期的、不可撤銷的、完全補(bǔ)償?shù)膬糇赓U,②融資租賃最主要的外部特征是租賃期長;使較長的租賃期得到保障;出租人的租賃資產(chǎn)成本可以得到完全補(bǔ)償。

01:06

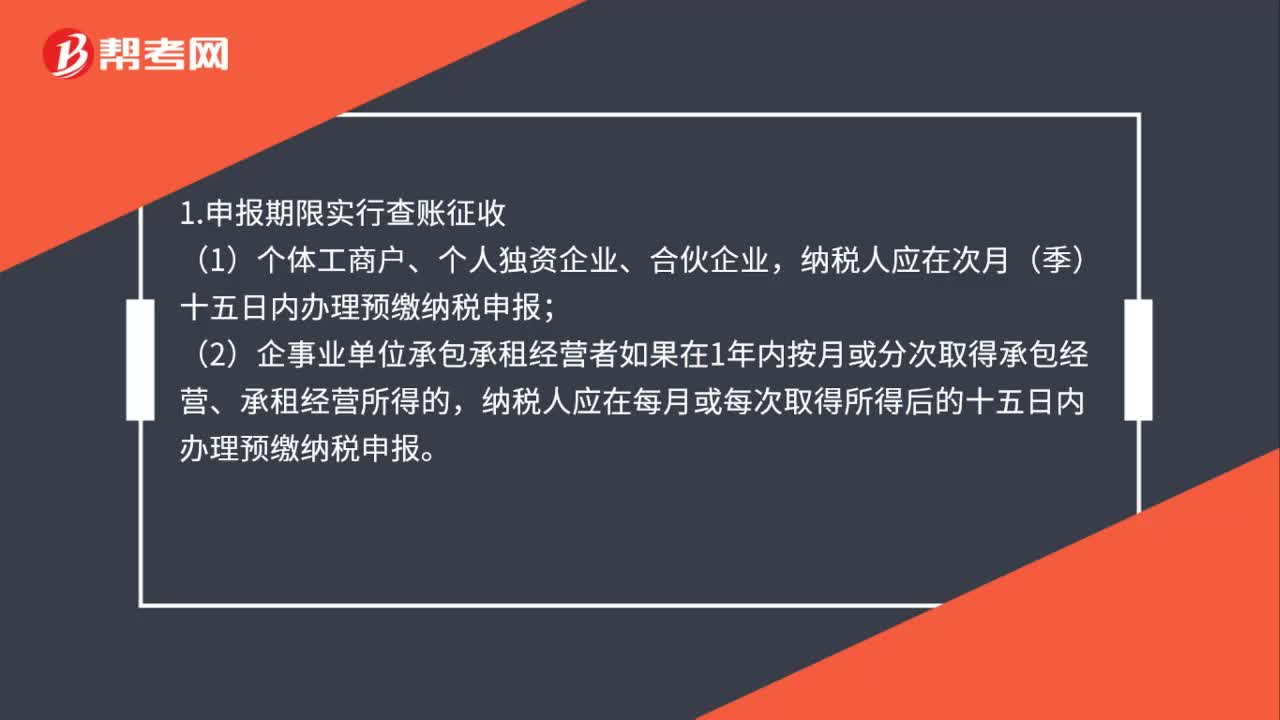

01:06個(gè)體經(jīng)營所得稅怎么報(bào)?:個(gè)體經(jīng)營所得稅怎么報(bào)?1.申報(bào)期限實(shí)行查賬征收,納稅人應(yīng)在次月(季)十五日內(nèi)辦理預(yù)繳納稅申報(bào),(2)企事業(yè)單位承包承租經(jīng)營者如果在1年內(nèi)按月或分次取得承包經(jīng)營、承租經(jīng)營所得的。納稅人應(yīng)在每月或每次取得所得后的十五日內(nèi)辦理預(yù)繳納稅申報(bào)。2.實(shí)行核定征收,納稅人應(yīng)在次月(季)十五日內(nèi)辦理納稅申報(bào)。納稅人不能按規(guī)定期限辦理納稅申報(bào)的應(yīng)當(dāng)按照《中華人民共和國稅收征收管理法》及其實(shí)施細(xì)則的規(guī)定辦理延期申報(bào)

02:00

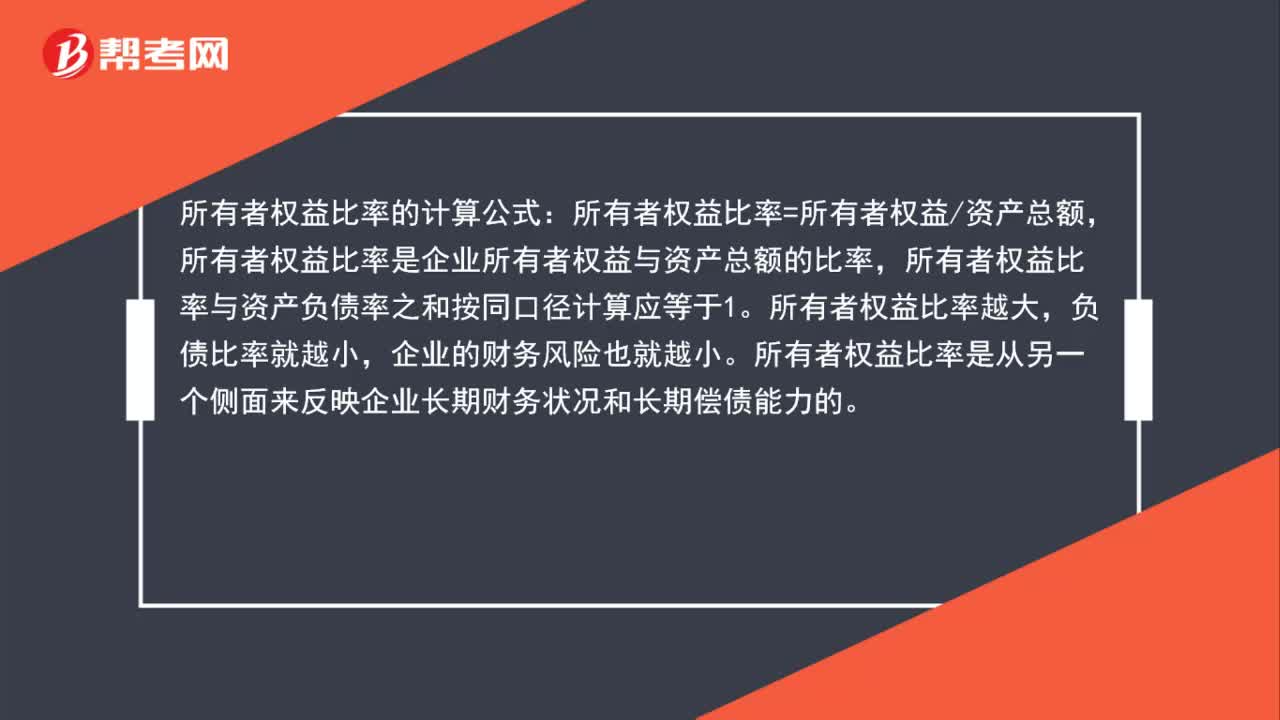

02:00所有者權(quán)益比率公式是什么?:所有者權(quán)益比率公式是什么?所有者權(quán)益比率的計(jì)算公式:所有者權(quán)益比率=所有者權(quán)益資產(chǎn)總額,所有者權(quán)益比率是企業(yè)所有者權(quán)益與資產(chǎn)總額的比率,所有者權(quán)益比率與資產(chǎn)負(fù)債率之和按同口徑計(jì)算應(yīng)等于1。所有者權(quán)益比率越大,負(fù)債比率就越小,所有者權(quán)益比率是從另一個(gè)側(cè)面來反映企業(yè)長期財(cái)務(wù)狀況和長期償債能力的。所有者權(quán)益比率是表示長期償債能力保證程度的重要指標(biāo),說明企業(yè)資產(chǎn)中由投資人投資所形成的資產(chǎn)越多。

01:02

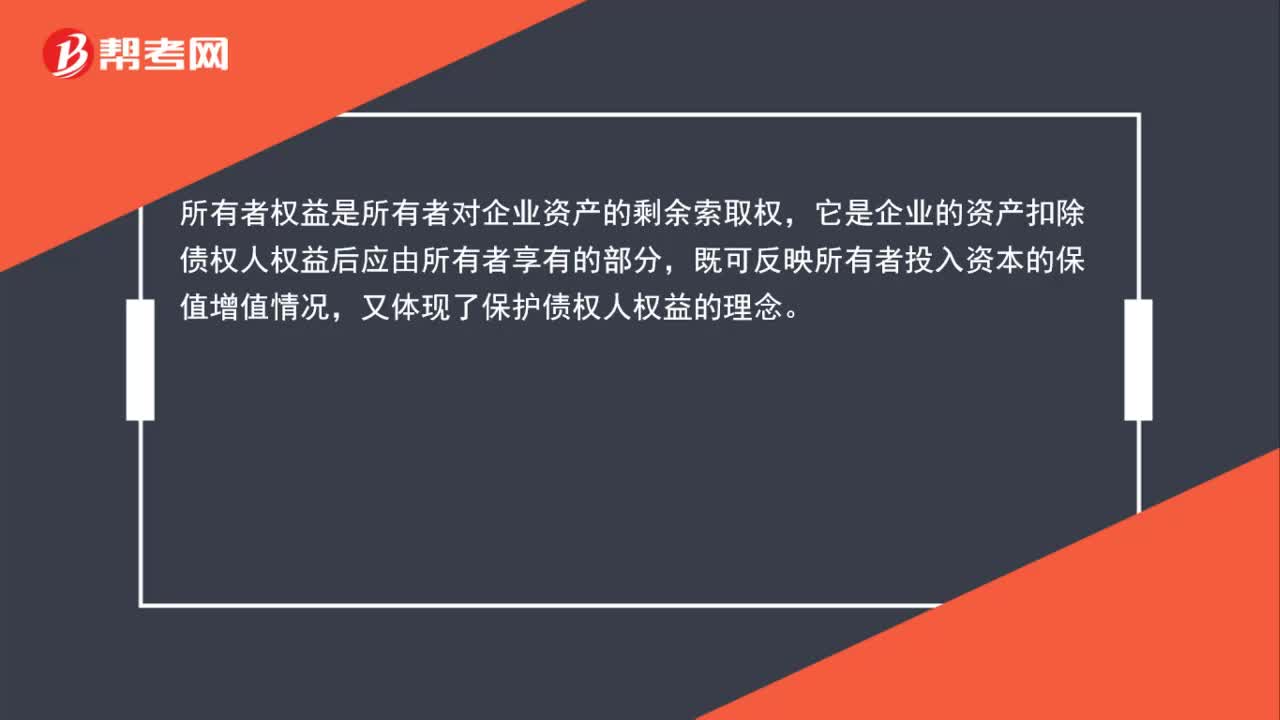

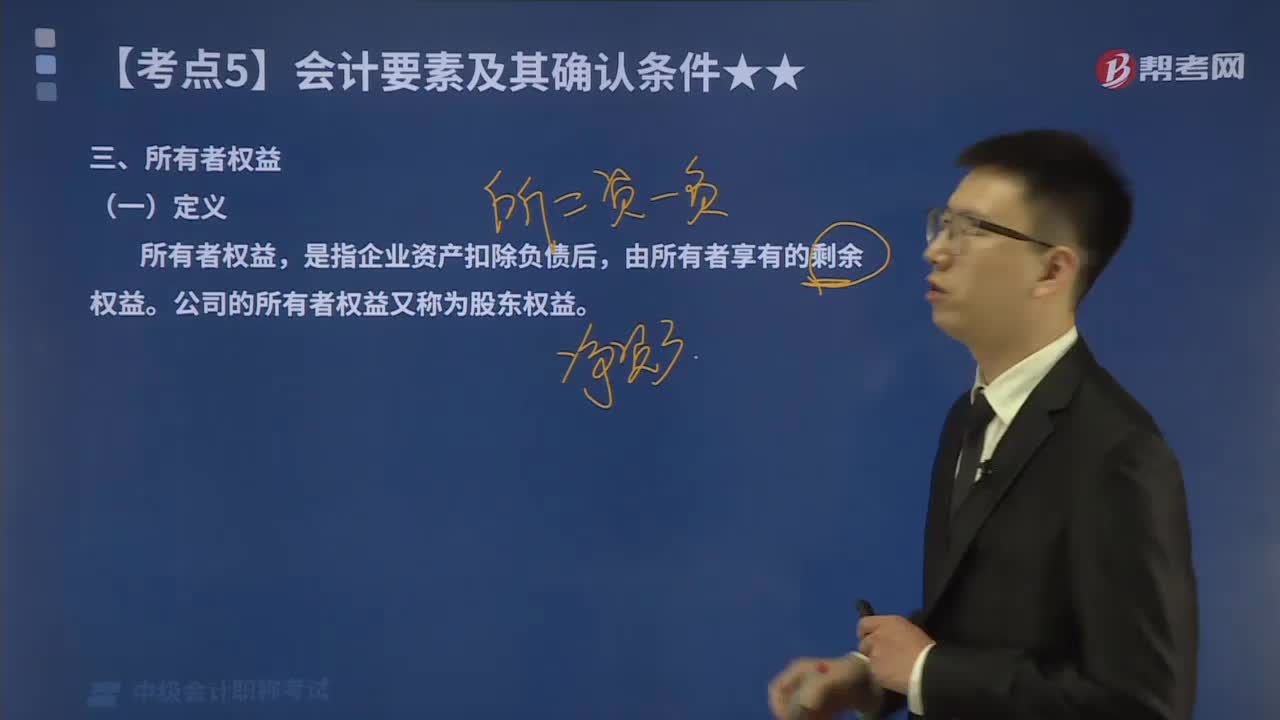

01:02公司所有者權(quán)益怎么算?:公司所有者權(quán)益怎么算?公司所有者權(quán)益的計(jì)算公式:所有者權(quán)益=資產(chǎn)-負(fù)債,所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益,所有者權(quán)益是所有者對企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況。又體現(xiàn)了保護(hù)債權(quán)人權(quán)益的理念

00:58

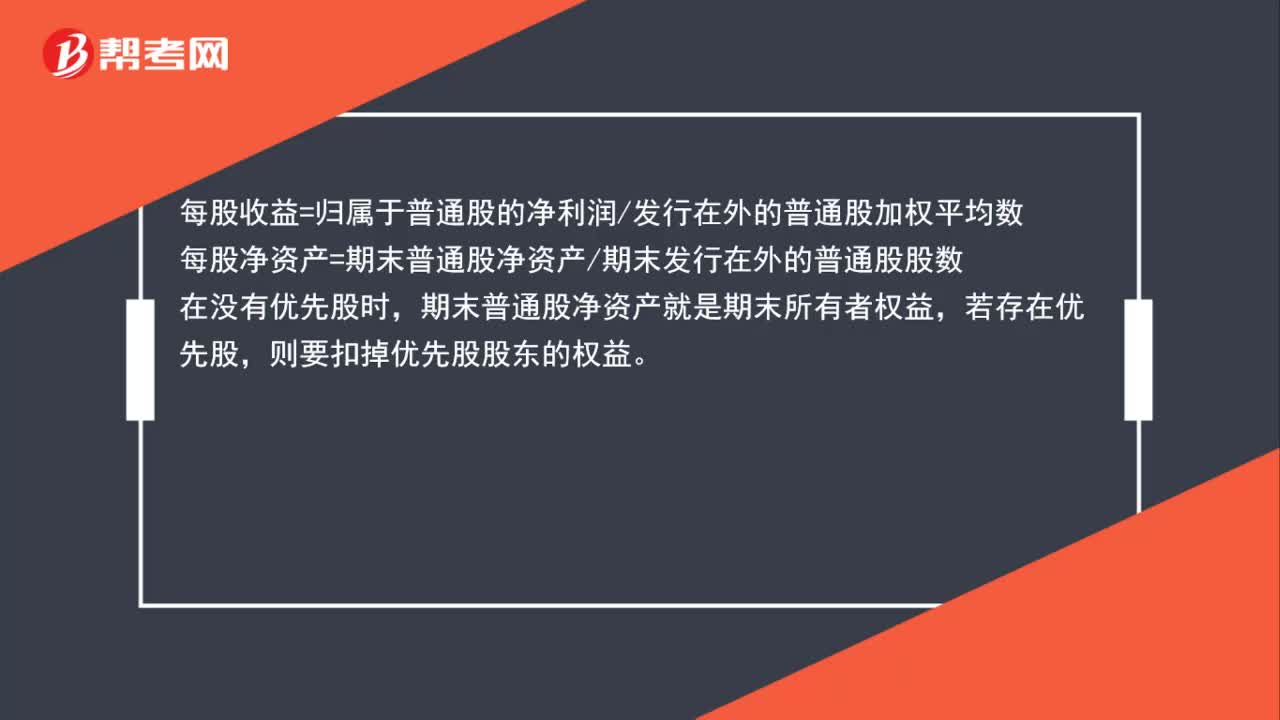

00:58每股收益=所有者權(quán)益/股數(shù),還是每股收益=凈利潤/股數(shù)?:每股收益=所有者權(quán)益股數(shù),還是每股收益=凈利潤股數(shù)?每股收益=歸屬于普通股的凈利潤發(fā)行在外的普通股加權(quán)平均數(shù),每股凈資產(chǎn)=期末普通股凈資產(chǎn)期末發(fā)行在外的普通股股數(shù),在沒有優(yōu)先股時(shí),期末普通股凈資產(chǎn)就是期末所有者權(quán)益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權(quán)益

00:20

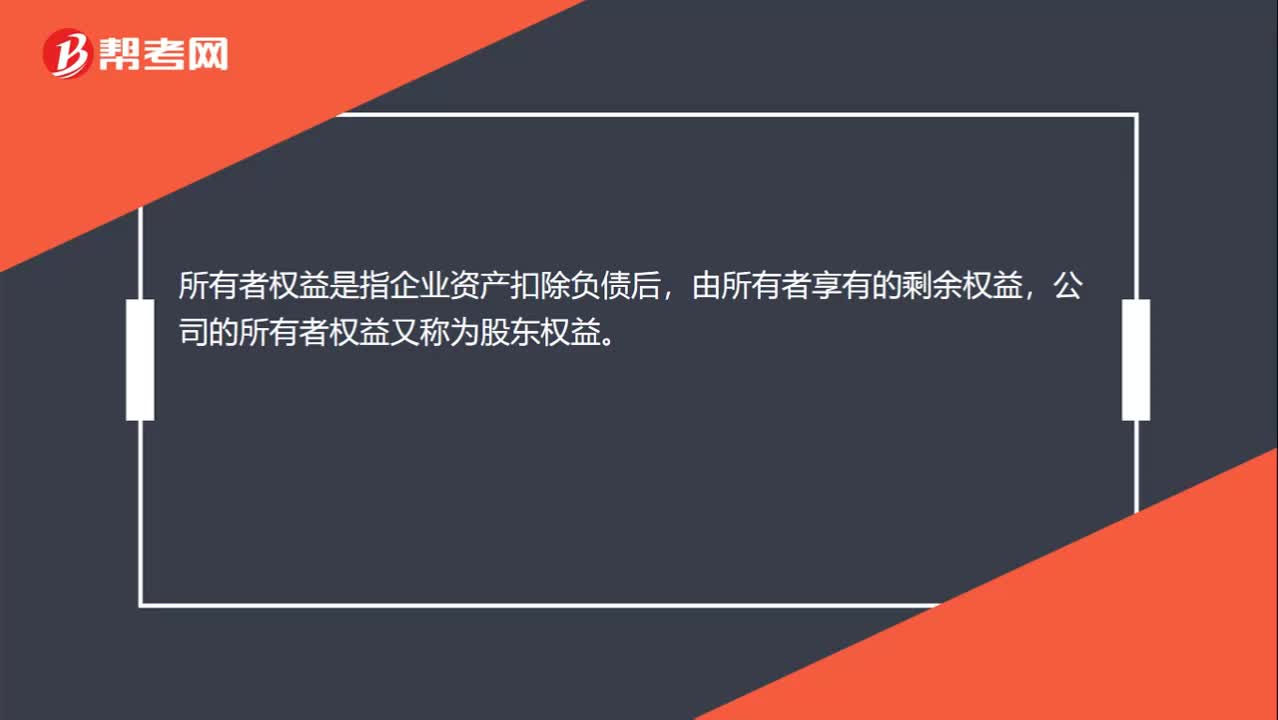

00:20所有者權(quán)益是什么?:所有者權(quán)益是什么?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱為股東權(quán)益。

00:48

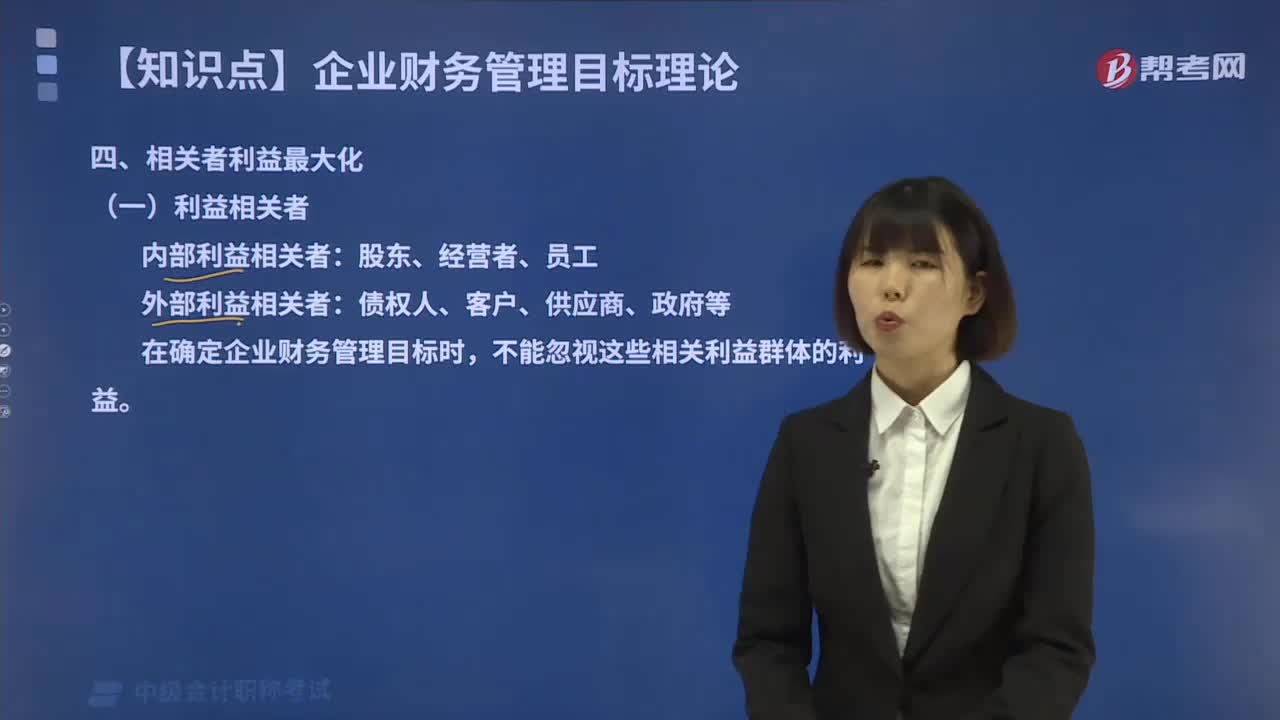

00:48在相關(guān)者利益最大化目標(biāo)理論中,企業(yè)的利益相關(guān)者包括哪些?:在相關(guān)者利益最大化目標(biāo)理論中,企業(yè)的利益相關(guān)者包括哪些?需要考慮哪些利益關(guān)系會對企業(yè)發(fā)展產(chǎn)生影響。但是債權(quán)人、員工、企業(yè)經(jīng)營者、客戶、供應(yīng)商和政府也為企業(yè)承擔(dān)著風(fēng)險(xiǎn)。企業(yè)的利益相關(guān)者不僅包括股東,還包括債權(quán)人、企業(yè)經(jīng)營者、客戶、供應(yīng)商、員工、政府等。財(cái)務(wù)目標(biāo)就應(yīng)當(dāng)集中體現(xiàn)當(dāng)年利潤指標(biāo),B.企業(yè)規(guī)模最大化。C.企業(yè)價(jià)值最大化。D.相關(guān)者利益最大化,【解析】張經(jīng)理的主要主張是體現(xiàn)合作共贏的理念。

04:59

04:59以相關(guān)者利益最大化作為財(cái)務(wù)管理目標(biāo)這一理論有哪些優(yōu)點(diǎn)?:以相關(guān)者利益最大化作為財(cái)務(wù)管理目標(biāo)這一理論有哪些優(yōu)點(diǎn)?以相關(guān)者利益最大化作為財(cái)務(wù)管理目標(biāo),這一目標(biāo)注重企業(yè)在發(fā)展過程中考慮并滿足各利益相關(guān)者的利益關(guān)系。由于兼顧了企業(yè)、股東、政府、客戶等的利益,企業(yè)在尋求其自身的發(fā)展和利益最大化過程中,由于需維護(hù)客戶及其他利益相關(guān)者的利益,并在使企業(yè)利益、股東利益達(dá)到最大化的同時(shí),也使其他利益相關(guān)者利益達(dá)到最大化。不同的利益相關(guān)者有各自的指標(biāo)。

02:53

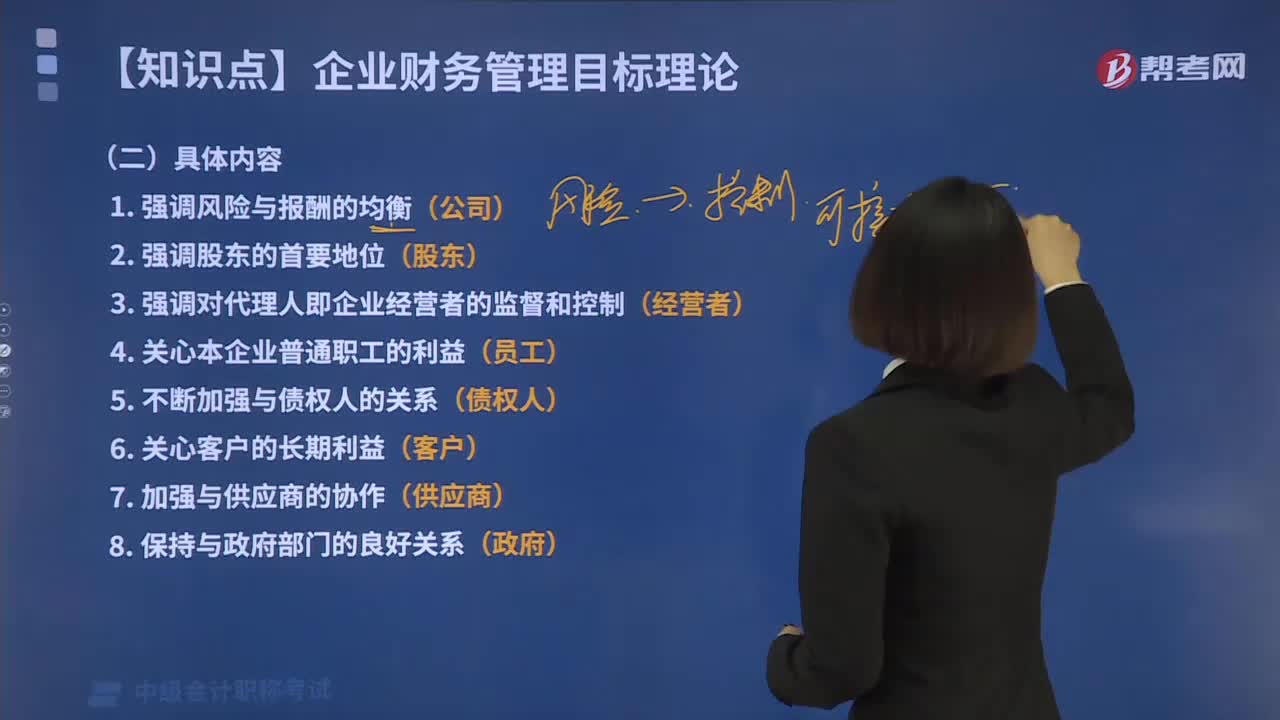

02:53相關(guān)者利益最大化目標(biāo)的具體內(nèi)容包括哪些?:相關(guān)者利益最大化目標(biāo)的具體內(nèi)容包括哪些?在現(xiàn)代企業(yè)是多邊契約關(guān)系的總和的前提下,需要考慮哪些利益關(guān)系會對企業(yè)發(fā)展產(chǎn)生影響。但是債權(quán)人、員工、企業(yè)經(jīng)營者、客戶、供應(yīng)商和政府也為企業(yè)承擔(dān)著風(fēng)險(xiǎn)。企業(yè)的利益相關(guān)者不僅包括股東,還包括債權(quán)人、企業(yè)經(jīng)營者、客戶、供應(yīng)商、員工、政府等。相關(guān)者利益最大化目標(biāo)的具體內(nèi)容包括如下幾個(gè)方面:并強(qiáng)調(diào)企業(yè)與股東之間的協(xié)調(diào)關(guān)系,3.強(qiáng)調(diào)對代理人即企業(yè)經(jīng)營者的監(jiān)督和控制。

09:01

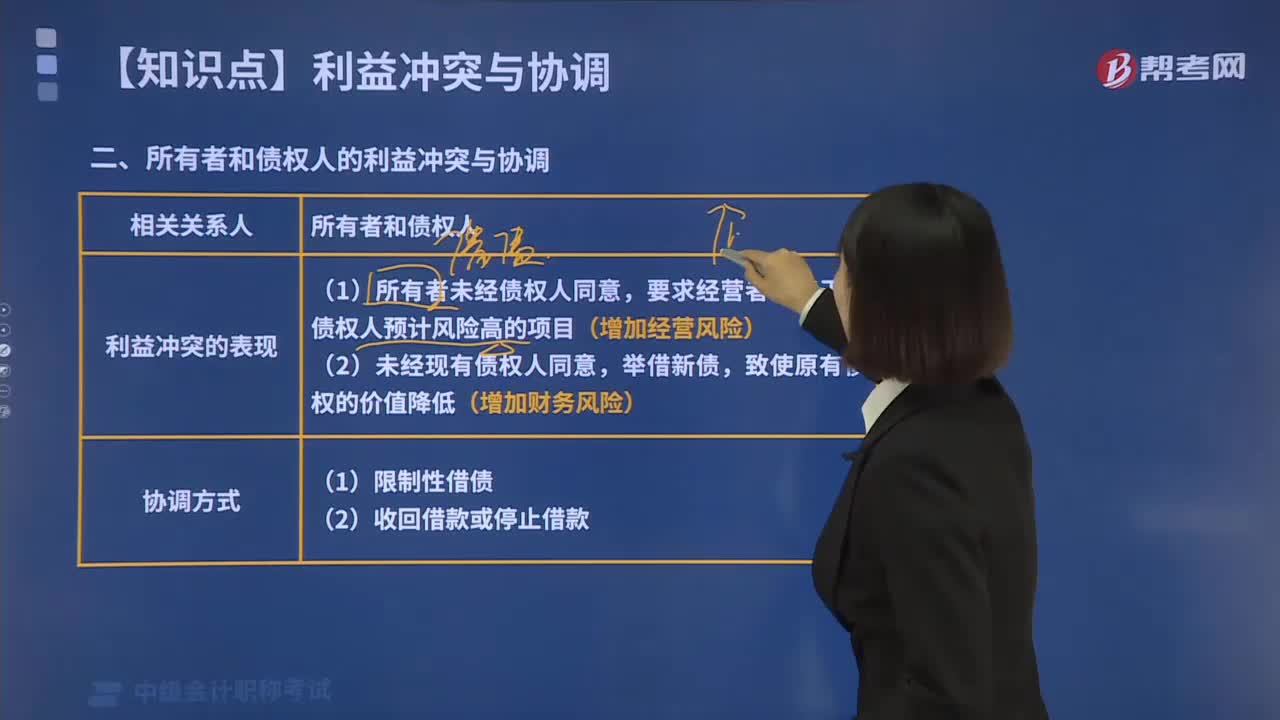

09:01財(cái)務(wù)管理中所有者與債權(quán)人之間存在哪些利益沖突?:所有者的目標(biāo)可能與債權(quán)人期望實(shí)現(xiàn)的目標(biāo)發(fā)生矛盾。所有者可能要求經(jīng)營者改變舉債資金的原定用途,債權(quán)人的負(fù)債價(jià)值也必然會降低,債權(quán)人通過事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件。使所有者不能通過以上兩種方式削弱債權(quán)人的債權(quán)價(jià)值,當(dāng)債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價(jià)值的意圖時(shí)。【2017中級會計(jì)職稱考試真題】公司將已籌集資金投資于高風(fēng)險(xiǎn)項(xiàng)目會給原債權(quán)人帶來高風(fēng)險(xiǎn)和高收益。

09:08

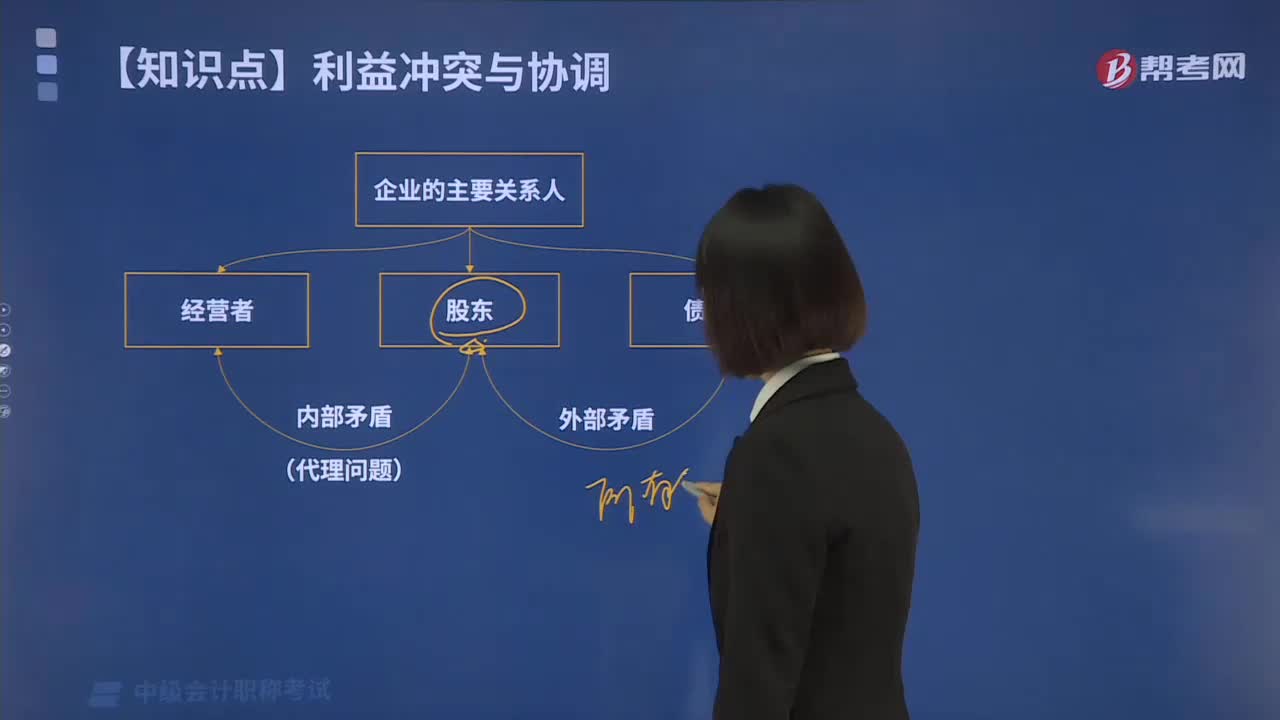

09:08財(cái)務(wù)管理中所有者與經(jīng)營者之間有哪些利益沖突?:盡可能使企業(yè)相關(guān)者的利益分配在數(shù)量上和時(shí)間上達(dá)到動態(tài)的協(xié)調(diào)平衡。所有者與經(jīng)營者、所有者與債權(quán)人的利益沖突與協(xié)調(diào)至關(guān)重要。財(cái)務(wù)管理中所有者與經(jīng)營者之間有哪些利益沖突?所有者期望經(jīng)營者代表他們的利益工作,取決于經(jīng)營者能夠?yàn)樗姓邉?chuàng)造多少財(cái)富。經(jīng)營者和所有者的主要利益沖突是經(jīng)營者希望在創(chuàng)造財(cái)富的同時(shí),激勵(lì)就是將經(jīng)營者的報(bào)酬與其績效直接掛鉤。以使經(jīng)營者自覺采取能提高所有者財(cái)富的措施。

10:46

10:46帶你了解什么叫做所有者權(quán)益?:定義,所有者權(quán)益。是指企業(yè)資產(chǎn)扣除負(fù)債后。由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱為股東權(quán)益:二、,所有者權(quán)益的來源構(gòu)成,如下圖所示;三、所有者權(quán)益的確認(rèn)條件。所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會計(jì)要素:尤其是資產(chǎn)和負(fù)債的確認(rèn)所有者權(quán)益金額的確定也主要取決于資產(chǎn)和負(fù)債的計(jì)量【補(bǔ)充】交易事項(xiàng)對所有者權(quán)益的影響如下兩張表格所示

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日