下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:28

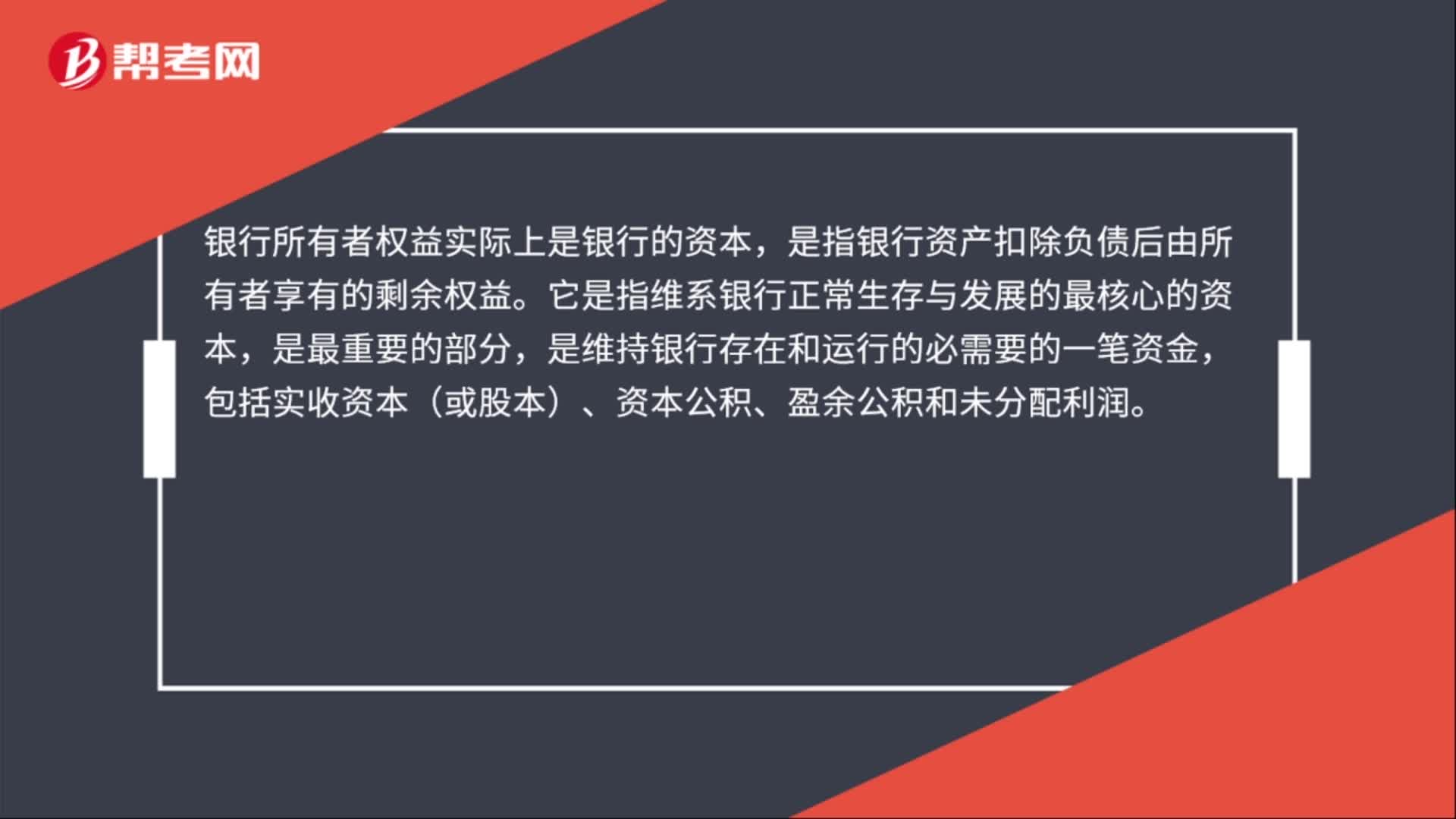

00:28銀行利潤(rùn)率是什么?:銀行利潤(rùn)率是什么?銀行利潤(rùn)率指的是銀行利潤(rùn)與銀行的自有資本的比率,銀行利潤(rùn)是銀行各項(xiàng)收入減去各項(xiàng)支出和稅金后的余額。它是銀行業(yè)務(wù)經(jīng)營(yíng)的財(cái)務(wù)成果,是銀行本身經(jīng)濟(jì)效益的綜合性指標(biāo),也是國(guó)家積累的主要來(lái)源之一。

00:23

00:23股東權(quán)益是什么?:股東權(quán)益是什么?股東權(quán)益是指股份公司的所有者權(quán)益,或公司資本,股東權(quán)益包括實(shí)繳股本和留存收益。具體計(jì)算公式如下:股東權(quán)益=資產(chǎn)總額-負(fù)債總額

01:13

01:13凈資產(chǎn)與所有者權(quán)益的區(qū)別是什么?:凈資產(chǎn)與所有者權(quán)益的區(qū)別:凈資產(chǎn)最終歸屬股東所有,在不同的計(jì)量模式下,體現(xiàn)資產(chǎn)、負(fù)債、所在者權(quán)益的價(jià)值屬性不同,就會(huì)存在不同的差異,在公允價(jià)值計(jì)量模式下,同一時(shí)間點(diǎn)的凈資產(chǎn)的價(jià)值并不等于所有者權(quán)益的價(jià)值;概念不同,凈資產(chǎn)是指企業(yè)未來(lái)的可持續(xù)的現(xiàn)金流入的現(xiàn)值,在數(shù)量上等于企業(yè)全部資產(chǎn)減去全部負(fù)債后的余額,而所有者權(quán)益是指企業(yè)過去形成應(yīng)該歸屬所有者享有的經(jīng)濟(jì)利益。

00:22

00:22其他權(quán)益變動(dòng)是什么?:其他權(quán)益變動(dòng)是什么?其他權(quán)益變動(dòng)是說(shuō)被投資方除了凈利潤(rùn)和其他綜合收益變動(dòng)之外的所有者權(quán)益的變動(dòng)所要確認(rèn)的份額,計(jì)入是“長(zhǎng)期股權(quán)投資——其他權(quán)益變動(dòng)”

00:22

00:22銀行匯票是什么?:銀行匯票是什么?銀行匯票是指由出票銀行簽發(fā)的,由其在見票時(shí)按照實(shí)際結(jié)算金額無(wú)條件付給收款人或者持票人的票據(jù)。

02:00

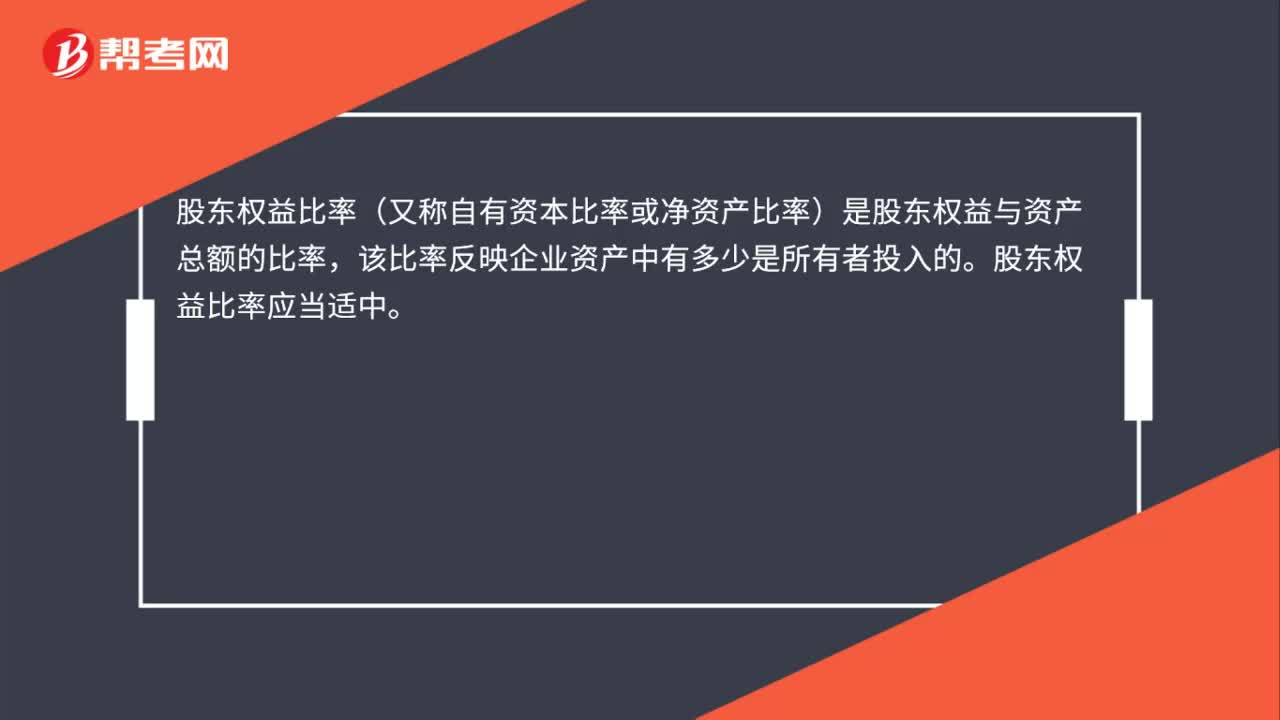

02:00所有者權(quán)益比率公式是什么?:所有者權(quán)益比率公式是什么?所有者權(quán)益比率的計(jì)算公式:所有者權(quán)益比率=所有者權(quán)益資產(chǎn)總額,所有者權(quán)益比率是企業(yè)所有者權(quán)益與資產(chǎn)總額的比率,所有者權(quán)益比率與資產(chǎn)負(fù)債率之和按同口徑計(jì)算應(yīng)等于1。所有者權(quán)益比率越大,負(fù)債比率就越小,所有者權(quán)益比率是從另一個(gè)側(cè)面來(lái)反映企業(yè)長(zhǎng)期財(cái)務(wù)狀況和長(zhǎng)期償債能力的。所有者權(quán)益比率是表示長(zhǎng)期償債能力保證程度的重要指標(biāo),說(shuō)明企業(yè)資產(chǎn)中由投資人投資所形成的資產(chǎn)越多。

01:02

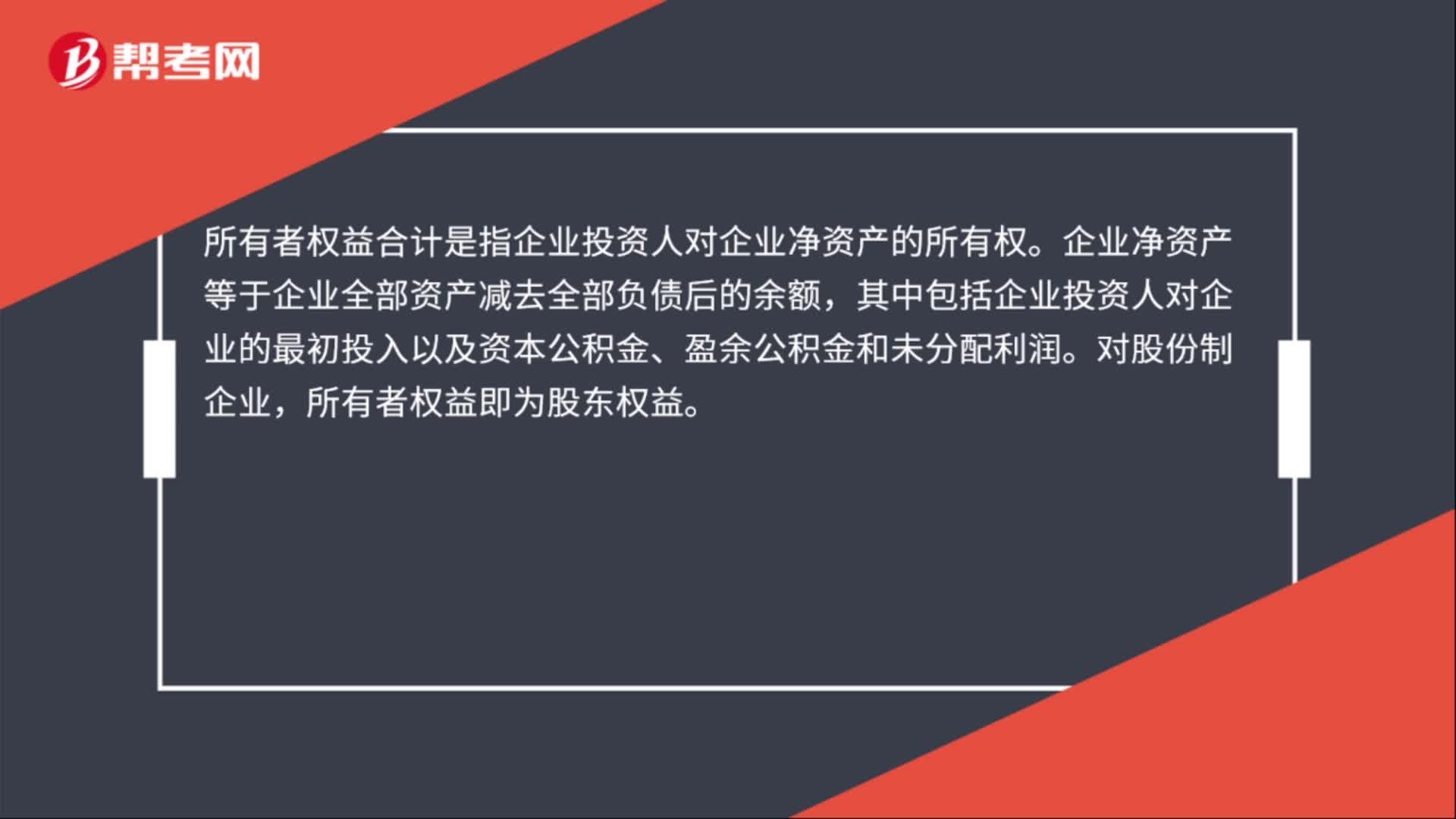

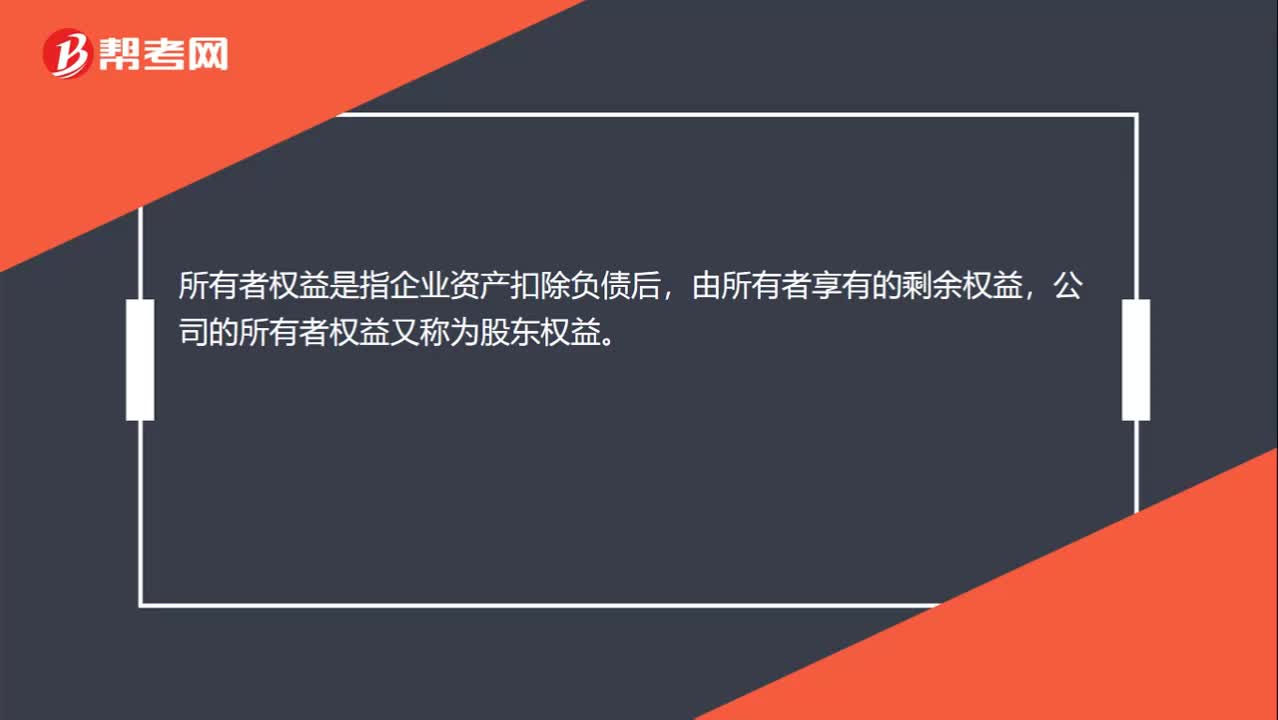

01:02公司所有者權(quán)益怎么算?:公司所有者權(quán)益怎么算?公司所有者權(quán)益的計(jì)算公式:所有者權(quán)益=資產(chǎn)-負(fù)債,所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益。公司的所有者權(quán)益又稱為股東權(quán)益,所有者權(quán)益是所有者對(duì)企業(yè)資產(chǎn)的剩余索取權(quán),它是企業(yè)的資產(chǎn)扣除債權(quán)人權(quán)益后應(yīng)由所有者享有的部分,既可反映所有者投入資本的保值增值情況。又體現(xiàn)了保護(hù)債權(quán)人權(quán)益的理念

00:58

00:58每股收益=所有者權(quán)益/股數(shù),還是每股收益=凈利潤(rùn)/股數(shù)?:每股收益=所有者權(quán)益股數(shù),還是每股收益=凈利潤(rùn)股數(shù)?每股收益=歸屬于普通股的凈利潤(rùn)發(fā)行在外的普通股加權(quán)平均數(shù),每股凈資產(chǎn)=期末普通股凈資產(chǎn)期末發(fā)行在外的普通股股數(shù),在沒有優(yōu)先股時(shí),期末普通股凈資產(chǎn)就是期末所有者權(quán)益。若存在優(yōu)先股則要扣掉優(yōu)先股股東的權(quán)益

00:20

00:20所有者權(quán)益是什么?:所有者權(quán)益是什么?所有者權(quán)益是指企業(yè)資產(chǎn)扣除負(fù)債后,由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱為股東權(quán)益。

09:01

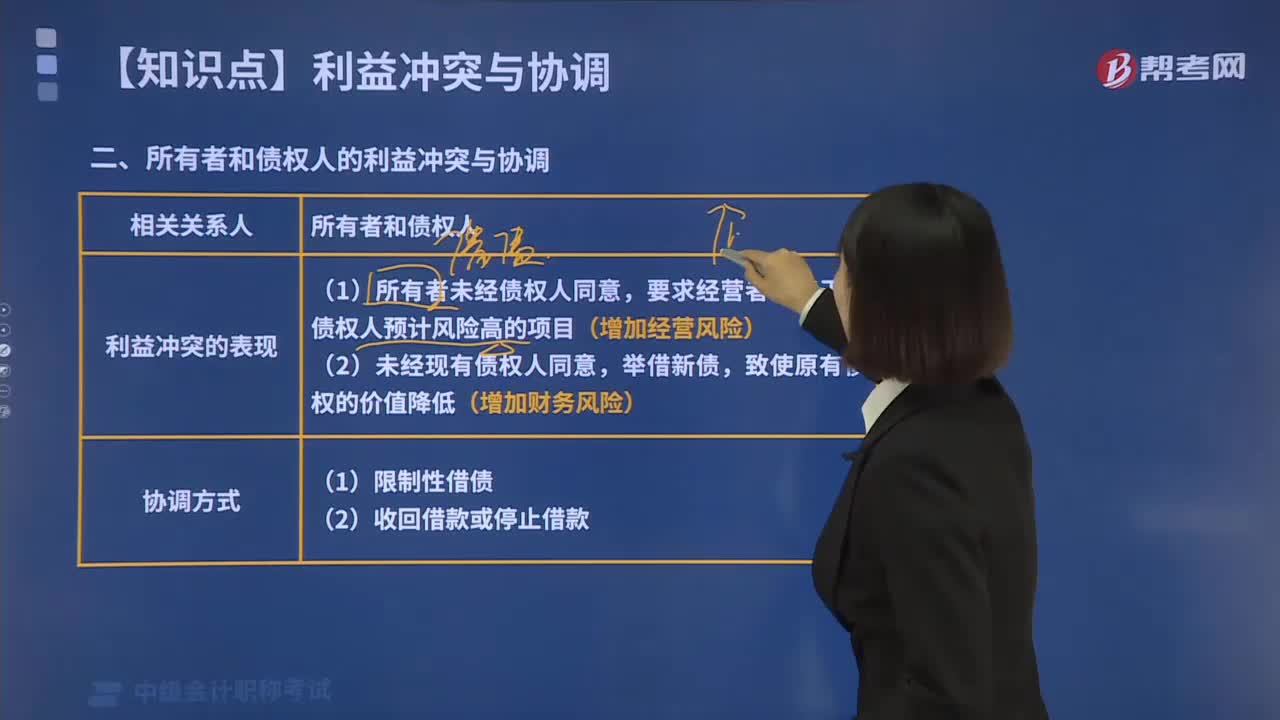

09:01財(cái)務(wù)管理中所有者與債權(quán)人之間存在哪些利益沖突?:所有者的目標(biāo)可能與債權(quán)人期望實(shí)現(xiàn)的目標(biāo)發(fā)生矛盾。所有者可能要求經(jīng)營(yíng)者改變舉債資金的原定用途,債權(quán)人的負(fù)債價(jià)值也必然會(huì)降低,債權(quán)人通過事先規(guī)定借債用途限制、借債擔(dān)保條款和借債信用條件。使所有者不能通過以上兩種方式削弱債權(quán)人的債權(quán)價(jià)值,當(dāng)債權(quán)人發(fā)現(xiàn)企業(yè)有侵蝕其債權(quán)價(jià)值的意圖時(shí)。【2017中級(jí)會(huì)計(jì)職稱考試真題】公司將已籌集資金投資于高風(fēng)險(xiǎn)項(xiàng)目會(huì)給原債權(quán)人帶來(lái)高風(fēng)險(xiǎn)和高收益。

09:08

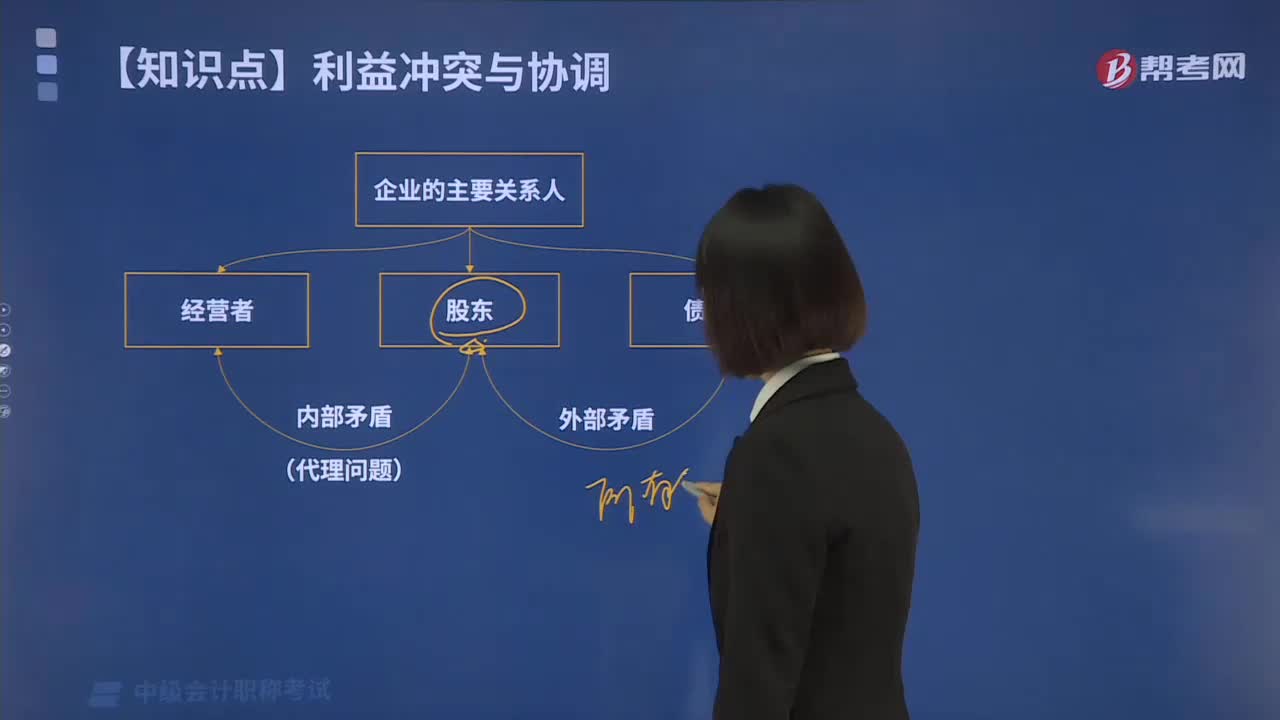

09:08財(cái)務(wù)管理中所有者與經(jīng)營(yíng)者之間有哪些利益沖突?:盡可能使企業(yè)相關(guān)者的利益分配在數(shù)量上和時(shí)間上達(dá)到動(dòng)態(tài)的協(xié)調(diào)平衡。所有者與經(jīng)營(yíng)者、所有者與債權(quán)人的利益沖突與協(xié)調(diào)至關(guān)重要。財(cái)務(wù)管理中所有者與經(jīng)營(yíng)者之間有哪些利益沖突?所有者期望經(jīng)營(yíng)者代表他們的利益工作,取決于經(jīng)營(yíng)者能夠?yàn)樗姓邉?chuàng)造多少財(cái)富。經(jīng)營(yíng)者和所有者的主要利益沖突是經(jīng)營(yíng)者希望在創(chuàng)造財(cái)富的同時(shí),激勵(lì)就是將經(jīng)營(yíng)者的報(bào)酬與其績(jī)效直接掛鉤。以使經(jīng)營(yíng)者自覺采取能提高所有者財(cái)富的措施。

10:46

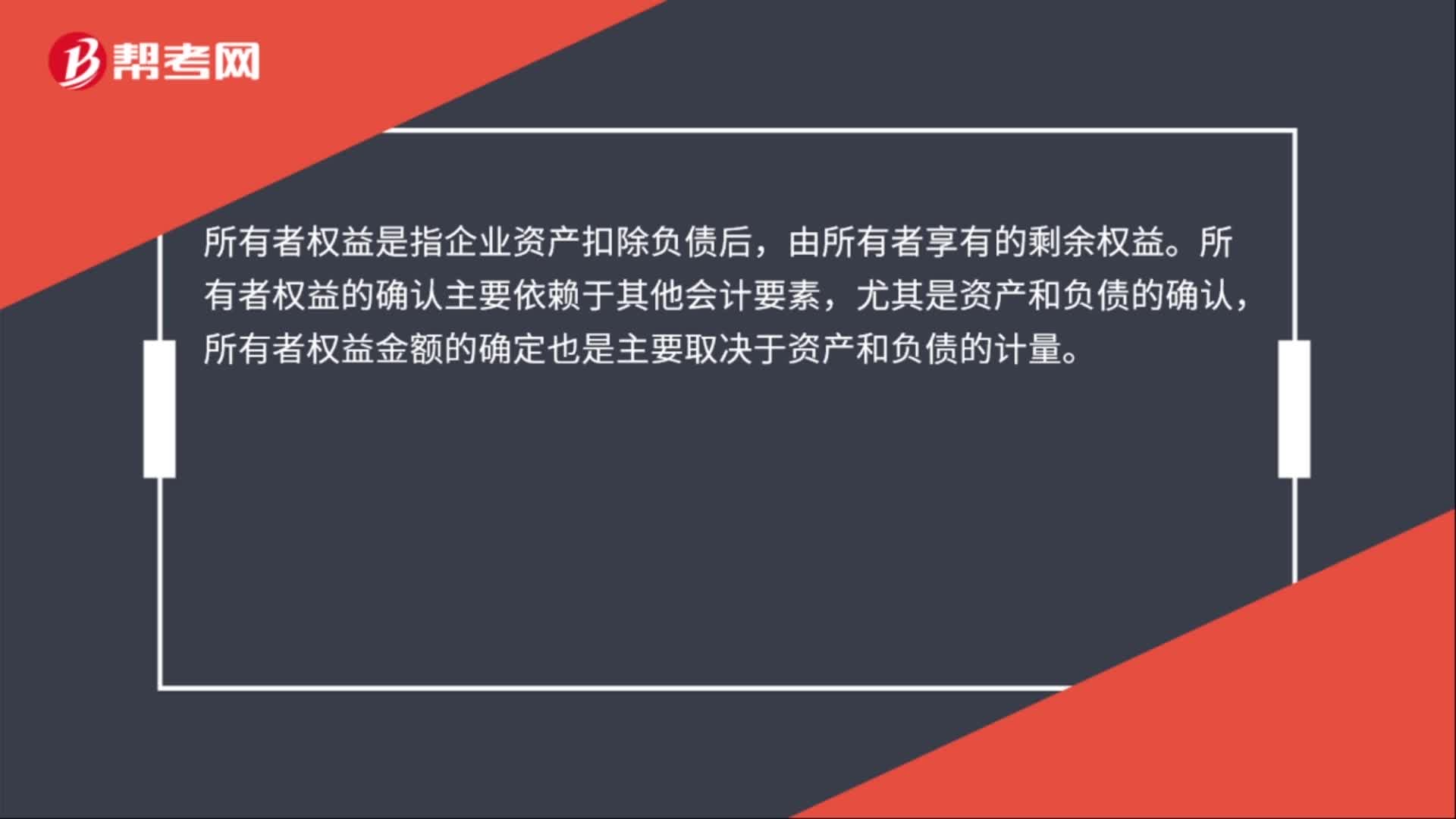

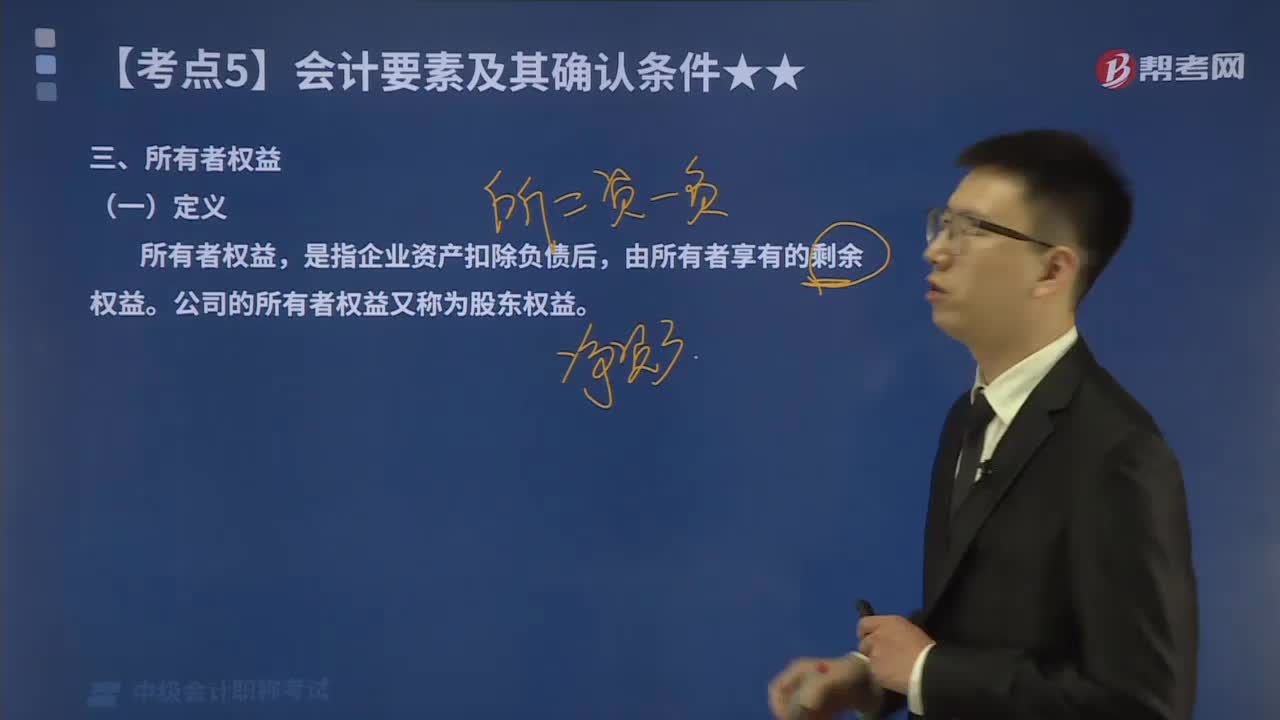

10:46帶你了解什么叫做所有者權(quán)益?:定義,所有者權(quán)益。是指企業(yè)資產(chǎn)扣除負(fù)債后。由所有者享有的剩余權(quán)益,公司的所有者權(quán)益又稱為股東權(quán)益:二、,所有者權(quán)益的來(lái)源構(gòu)成,如下圖所示;三、所有者權(quán)益的確認(rèn)條件。所有者權(quán)益體現(xiàn)的是所有者在企業(yè)中的剩余權(quán)益,所有者權(quán)益的確認(rèn)主要依賴于其他會(huì)計(jì)要素:尤其是資產(chǎn)和負(fù)債的確認(rèn)所有者權(quán)益金額的確定也主要取決于資產(chǎn)和負(fù)債的計(jì)量【補(bǔ)充】交易事項(xiàng)對(duì)所有者權(quán)益的影響如下兩張表格所示

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日