下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:21

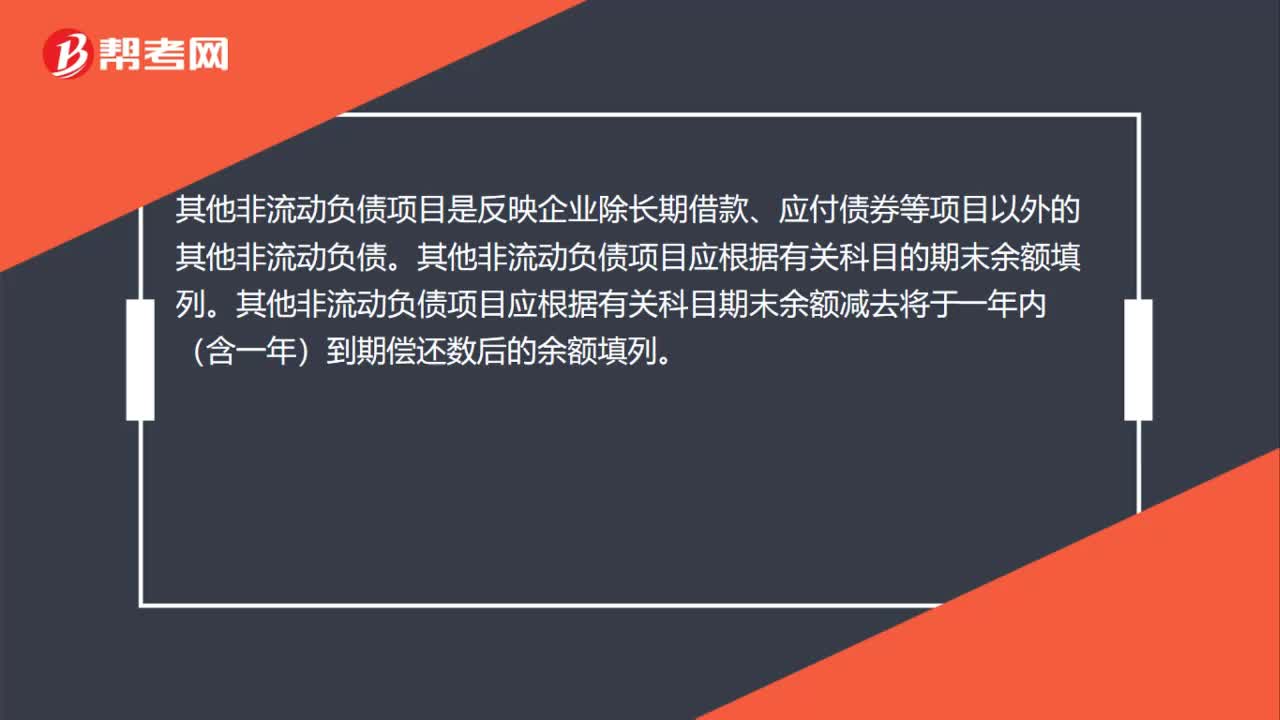

00:21其他非流動(dòng)負(fù)債是什么?:其他非流動(dòng)負(fù)債是什么?其他非流動(dòng)負(fù)債項(xiàng)目是反映企業(yè)除長(zhǎng)期借款、應(yīng)付債券等項(xiàng)目以外的其他非流動(dòng)負(fù)債。其他非流動(dòng)負(fù)債項(xiàng)目應(yīng)根據(jù)有關(guān)科目的期末余額填列。其他非流動(dòng)負(fù)債項(xiàng)目應(yīng)根據(jù)有關(guān)科目期末余額減去將于一年內(nèi)(含一年)到期償還數(shù)后的余額填列。

00:58

00:58流動(dòng)負(fù)債利弊是什么?:流動(dòng)負(fù)債利弊是什么?負(fù)面影響:由于短期負(fù)債的成本不能資本化,對(duì)于公司特別是上市公司會(huì)計(jì)報(bào)表的“應(yīng)付賬款的大量存在有可能對(duì)企業(yè)的聲譽(yù)造成影響。應(yīng)付賬款的最長(zhǎng)期限為三個(gè)月,這限定了公司的部分流動(dòng)資金的應(yīng)用期限。加大公司的理財(cái)難度。應(yīng)付股利的大量存在有可能動(dòng)搖股東對(duì)公司的信心。這會(huì)造成大股東的不滿(mǎn)、小股東的“用腳股票”使得公司的股票價(jià)格下跌,與公司經(jīng)營(yíng)的目標(biāo)相違背,有利影響。可以減少負(fù)債成本:

00:24

00:24流動(dòng)負(fù)債經(jīng)營(yíng)劣勢(shì)是什么?:流動(dòng)負(fù)債經(jīng)營(yíng)劣勢(shì)是什么?流動(dòng)負(fù)債的一個(gè)經(jīng)營(yíng)劣勢(shì)是需要持續(xù)地重新談判或滾動(dòng)安排負(fù)債。貸款人由于企業(yè)財(cái)務(wù)狀況的變化,或整體經(jīng)濟(jì)環(huán)境的變化,可能在到期日不愿滾動(dòng)貸款,或重新設(shè)定信貸額度。

00:31

00:31流動(dòng)負(fù)債管理是什么?:流動(dòng)負(fù)債管理,其中包括短期借款、以公允價(jià)值計(jì)量且其變動(dòng)計(jì)入當(dāng)期損益的金融負(fù)債、應(yīng)付票據(jù)、應(yīng)付及預(yù)收款項(xiàng)、職工薪酬、應(yīng)交稅費(fèi)、應(yīng)付利息、應(yīng)付股利和其他應(yīng)付款。

00:27

00:27什么是負(fù)債驅(qū)動(dòng)投資策略?:什么是負(fù)債驅(qū)動(dòng)投資策略?養(yǎng)老金計(jì)劃需要在參與者退休后,向他們支付養(yǎng)老金,這些支出即為養(yǎng)老金計(jì)劃的負(fù)債。對(duì)于收益確定型的養(yǎng)老金計(jì)劃而言,這些延續(xù)至遙遠(yuǎn)未來(lái)的負(fù)債,又可以被理解為在參與者的生命周期內(nèi),一系列必須兌付的現(xiàn)金流。

00:28

00:28或有負(fù)債率是什么?:或有負(fù)債率是什么?或有負(fù)債比率是指企業(yè)或有負(fù)債總額與股東權(quán)益總額的比率,反映企業(yè)股東權(quán)益應(yīng)對(duì)可能發(fā)生的或有負(fù)債的保障程度。其計(jì)算公式為:或有負(fù)債比率=或有負(fù)債余額股東權(quán)益總額*100%

00:27

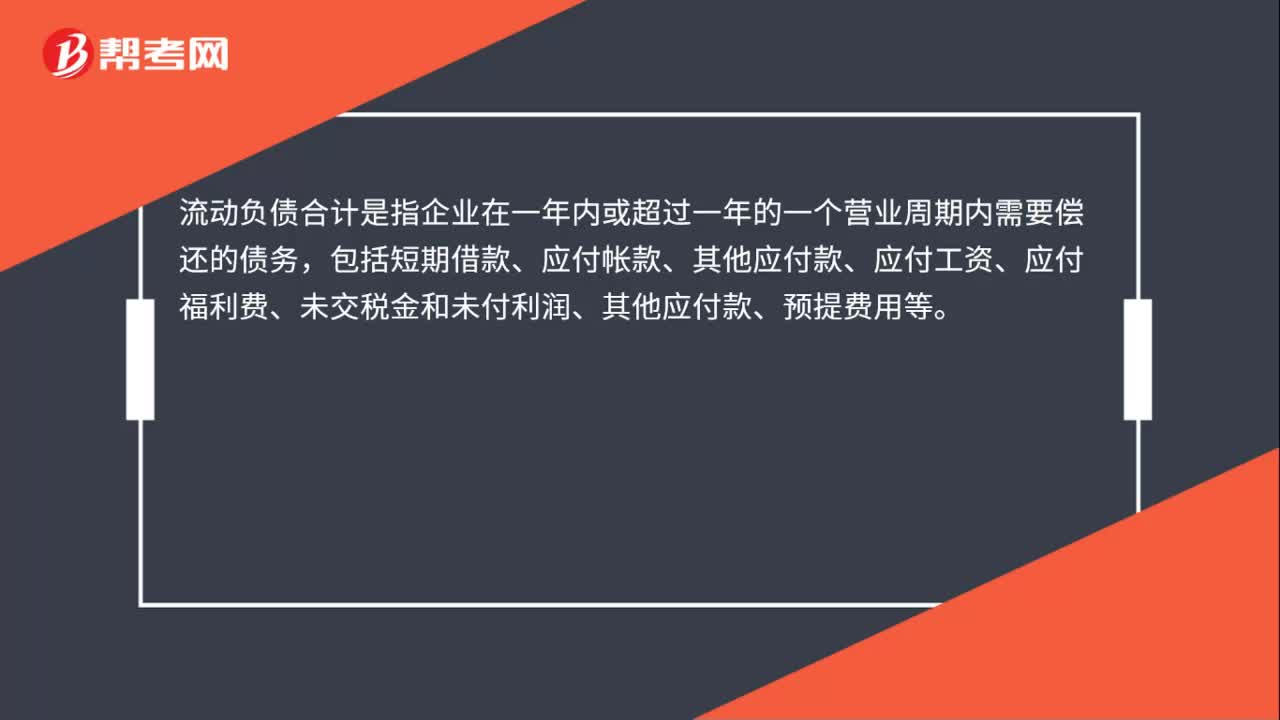

00:27流動(dòng)負(fù)債包括哪些?:流動(dòng)負(fù)債包括哪些?流動(dòng)負(fù)債主要包括:短期借款;應(yīng)付票據(jù)、應(yīng)付賬款;應(yīng)付工資與應(yīng)付福利費(fèi);應(yīng)付股利;應(yīng)交稅金;其他應(yīng)交款與其他應(yīng)付款;一年內(nèi)到期的長(zhǎng)期負(fù)債和其他流動(dòng)負(fù)債;其他流動(dòng)負(fù)債。

00:41

00:41負(fù)債權(quán)益比率是什么?:負(fù)債權(quán)益比率:又稱(chēng)產(chǎn)權(quán)比率,反映所有者權(quán)益對(duì)債權(quán)人權(quán)益的保障程度,從另一個(gè)角度反映企業(yè)的長(zhǎng)期償債能力。負(fù)債權(quán)益比反映的是資產(chǎn)負(fù)債表中的資本結(jié)構(gòu),顯示財(cái)務(wù)杠桿的利用程度。負(fù)債權(quán)益比是一個(gè)敏感的指數(shù),太高了資本風(fēng)險(xiǎn)太大;太低了顯得資本運(yùn)營(yíng)能力差。負(fù)債權(quán)益比率=負(fù)債總額股東權(quán)益

00:39

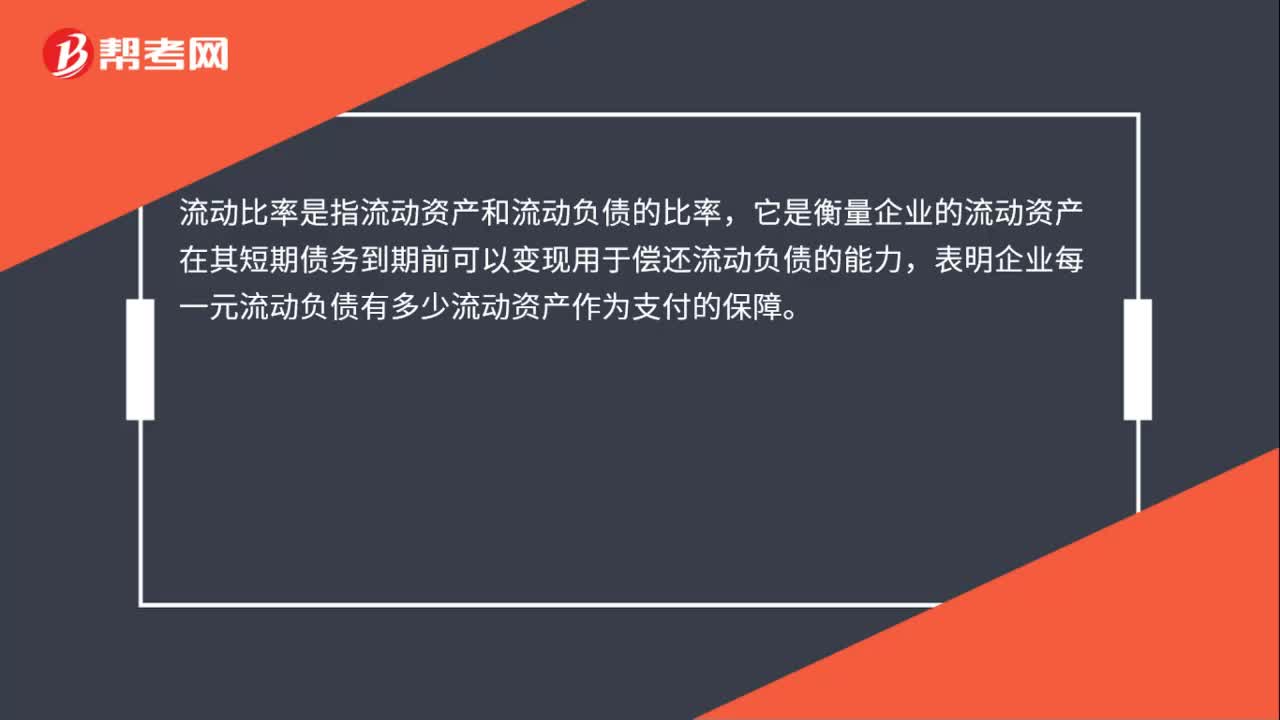

00:39流動(dòng)比率怎么分析償債能力?:流動(dòng)比率怎么分析償債能力?說(shuō)明企業(yè)資產(chǎn)的變現(xiàn)能力越強(qiáng),短期償債能力亦越強(qiáng);反之則弱。流動(dòng)比率越高,企業(yè)資產(chǎn)的流動(dòng)性越大,但是比率太大表明流動(dòng)資產(chǎn)占用較多會(huì)影響經(jīng)營(yíng)資金周轉(zhuǎn)效率和獲利能力,一般認(rèn)為合理的最低流動(dòng)比率為2。

00:56

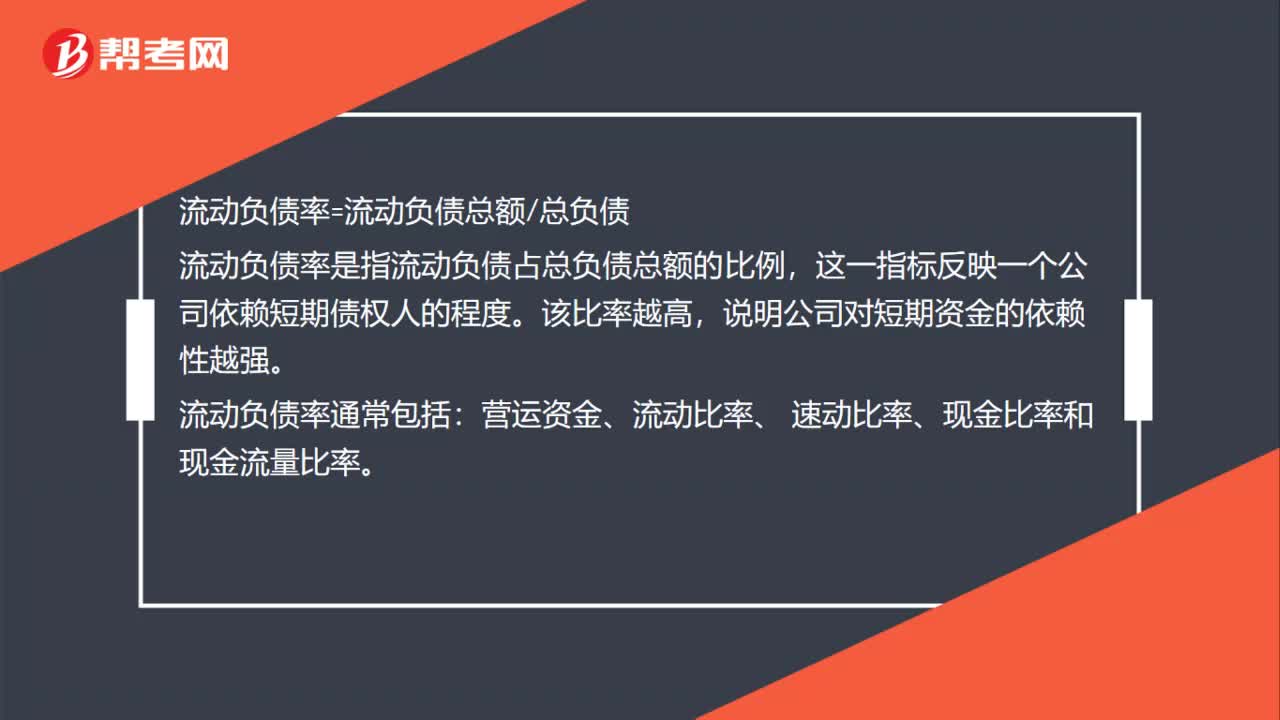

00:56非流動(dòng)負(fù)債率計(jì)算公式是什么?:非流動(dòng)負(fù)債率計(jì)算公式:非流動(dòng)負(fù)債率=非流動(dòng)負(fù)債總額總資產(chǎn)×100%,非流動(dòng)負(fù)債率是非流動(dòng)負(fù)債總額與總資產(chǎn)的比率,反映企業(yè)全部資產(chǎn)中有多少是由非流動(dòng)負(fù)債形成的。非流動(dòng)負(fù)債率越大,說(shuō)明每一元資產(chǎn)中非流動(dòng)負(fù)債所占比重越高,企業(yè)主要依賴(lài)長(zhǎng)期債務(wù)進(jìn)行融資,長(zhǎng)期償債能力風(fēng)險(xiǎn)較大。

00:30

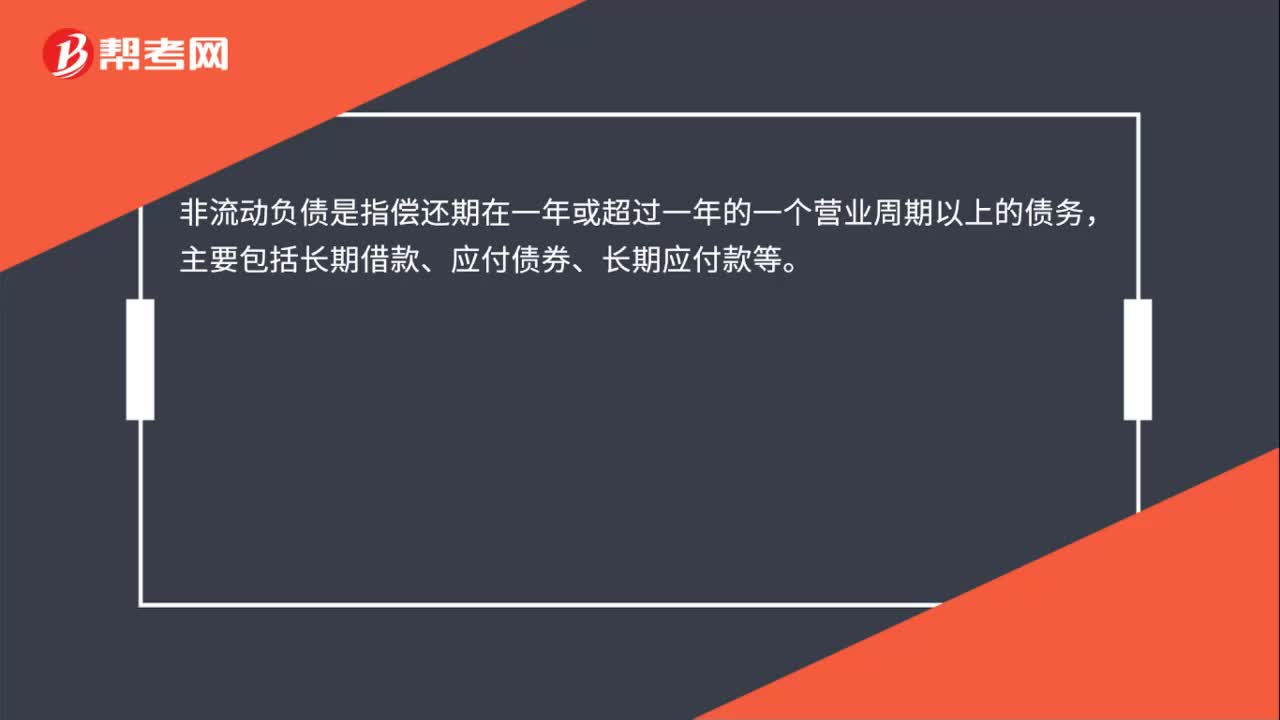

00:30應(yīng)付債券屬于流動(dòng)負(fù)債嗎?:應(yīng)付債券不屬于流動(dòng)負(fù)債,流動(dòng)負(fù)債是指在1年或者1年以?xún)?nèi)的一個(gè)營(yíng)業(yè)周期內(nèi)償還的債務(wù)。應(yīng)付債券是指企業(yè)發(fā)行的一年期以上的債券,構(gòu)成了企業(yè)的長(zhǎng)期負(fù)債,屬于非流動(dòng)負(fù)債,不屬于流動(dòng)負(fù)債。

00:44

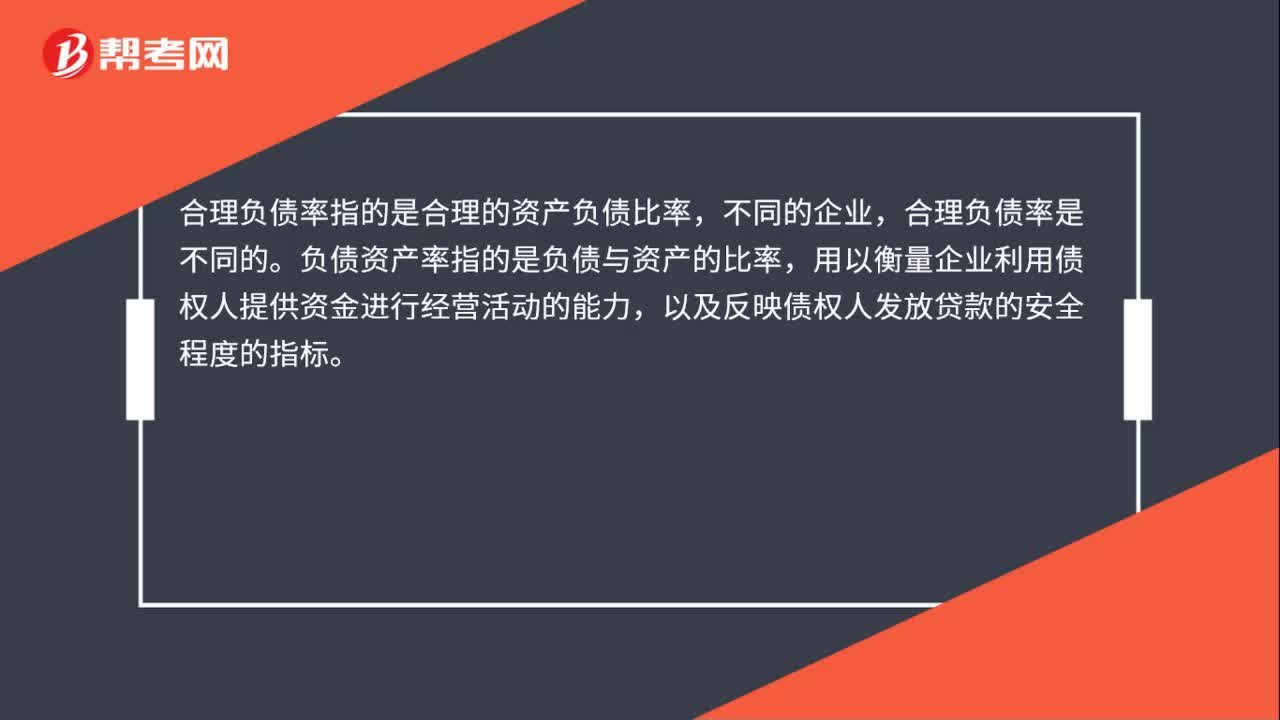

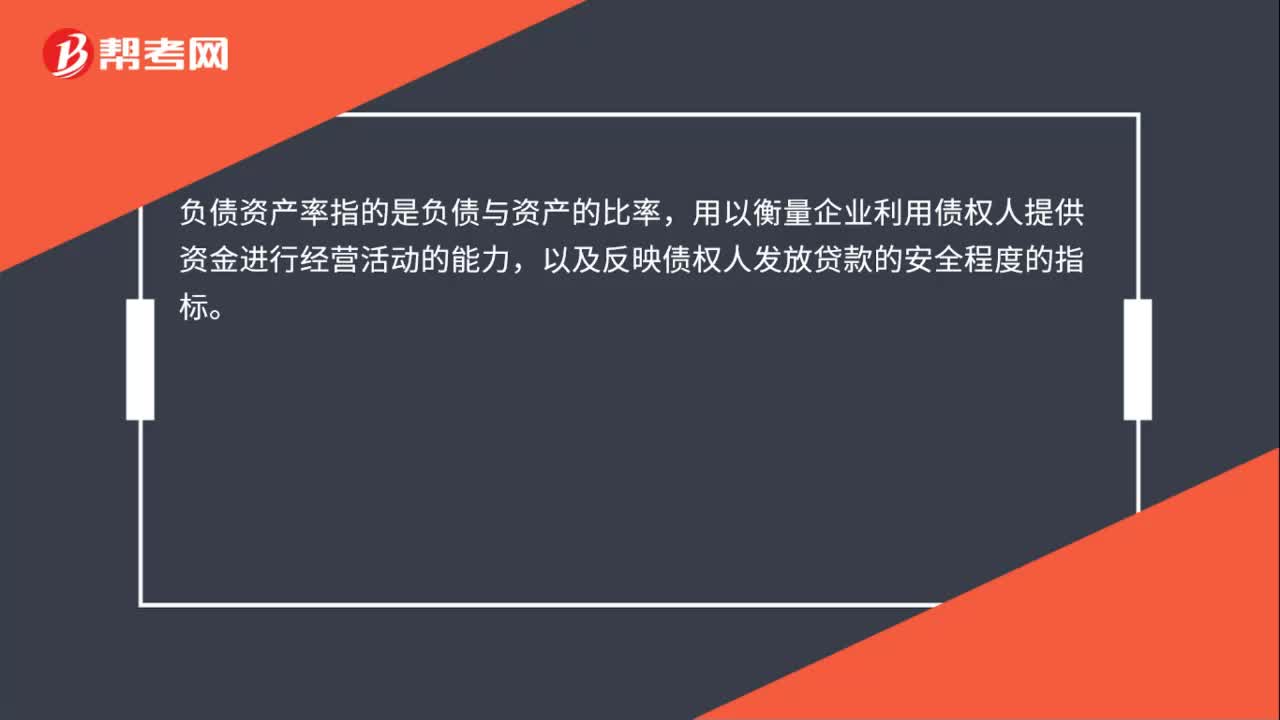

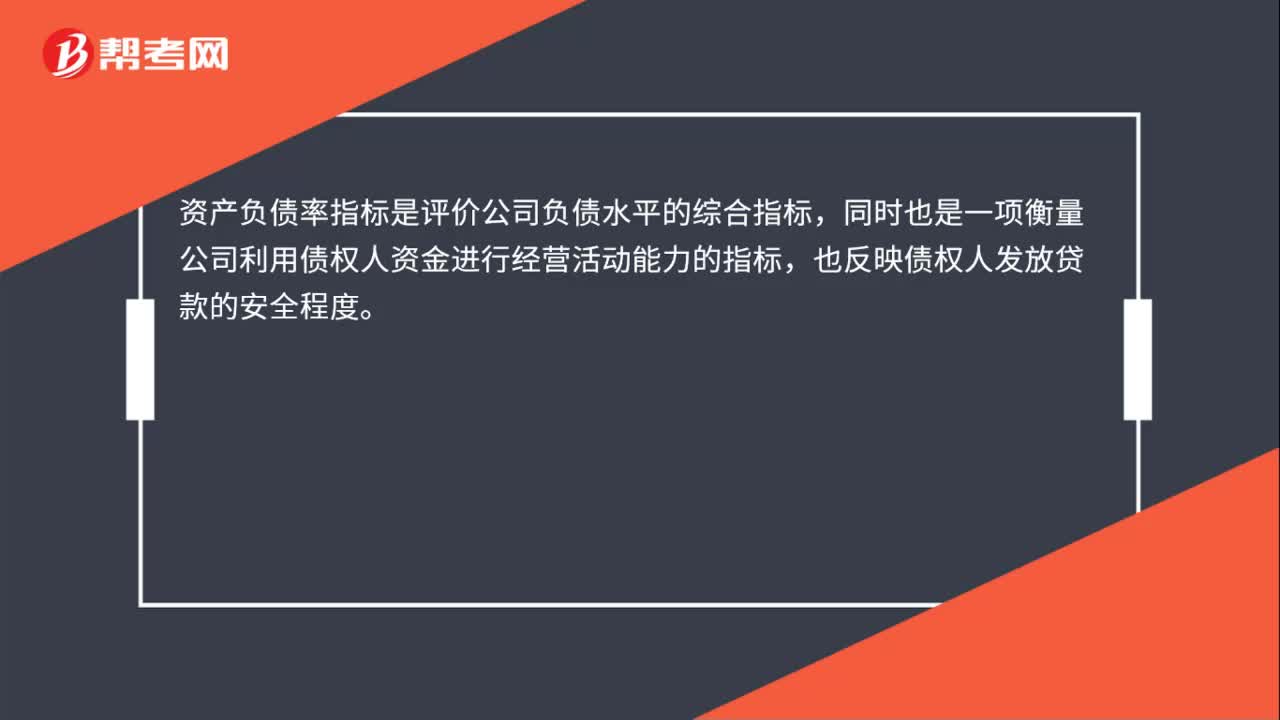

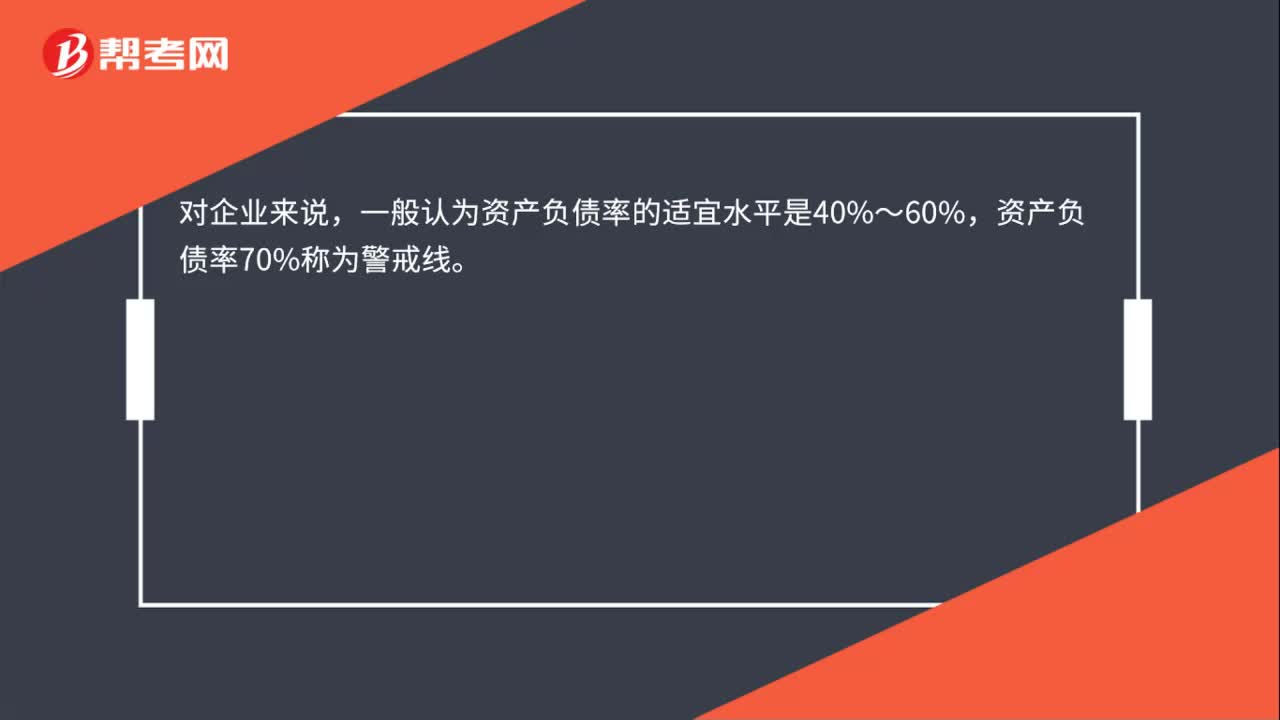

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項(xiàng)負(fù)債的總和。包括流動(dòng)負(fù)債和長(zhǎng)期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項(xiàng)資產(chǎn)的總和。包括流動(dòng)資產(chǎn)和長(zhǎng)期資產(chǎn)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日