下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:38

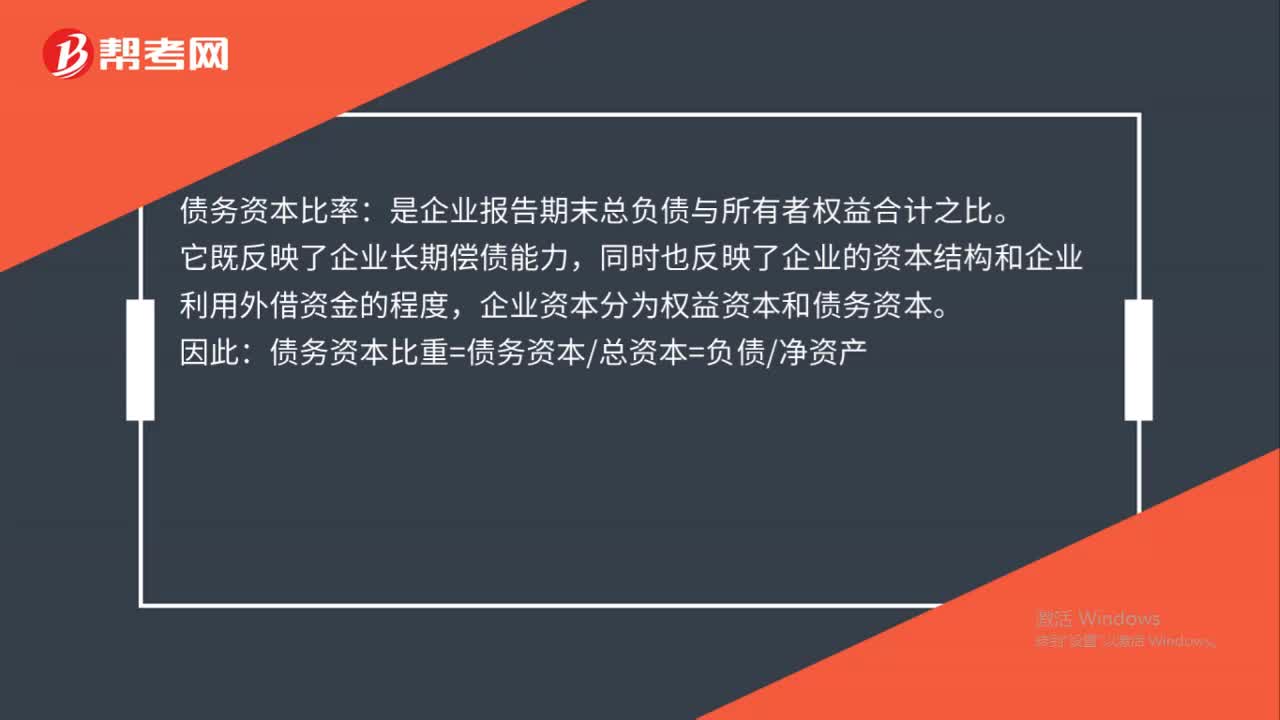

00:38債務(wù)資本比率是什么?:債務(wù)資本比率:是企業(yè)報告期末總負(fù)債與所有者權(quán)益合計之比。它既反映了企業(yè)長期償債能力,同時也反映了企業(yè)的資本結(jié)構(gòu)和企業(yè)利用外借資金的程度,企業(yè)資本分為權(quán)益資本和債務(wù)資本。因此:債務(wù)資本比重=債務(wù)資本總資本=負(fù)債凈資產(chǎn)

01:03

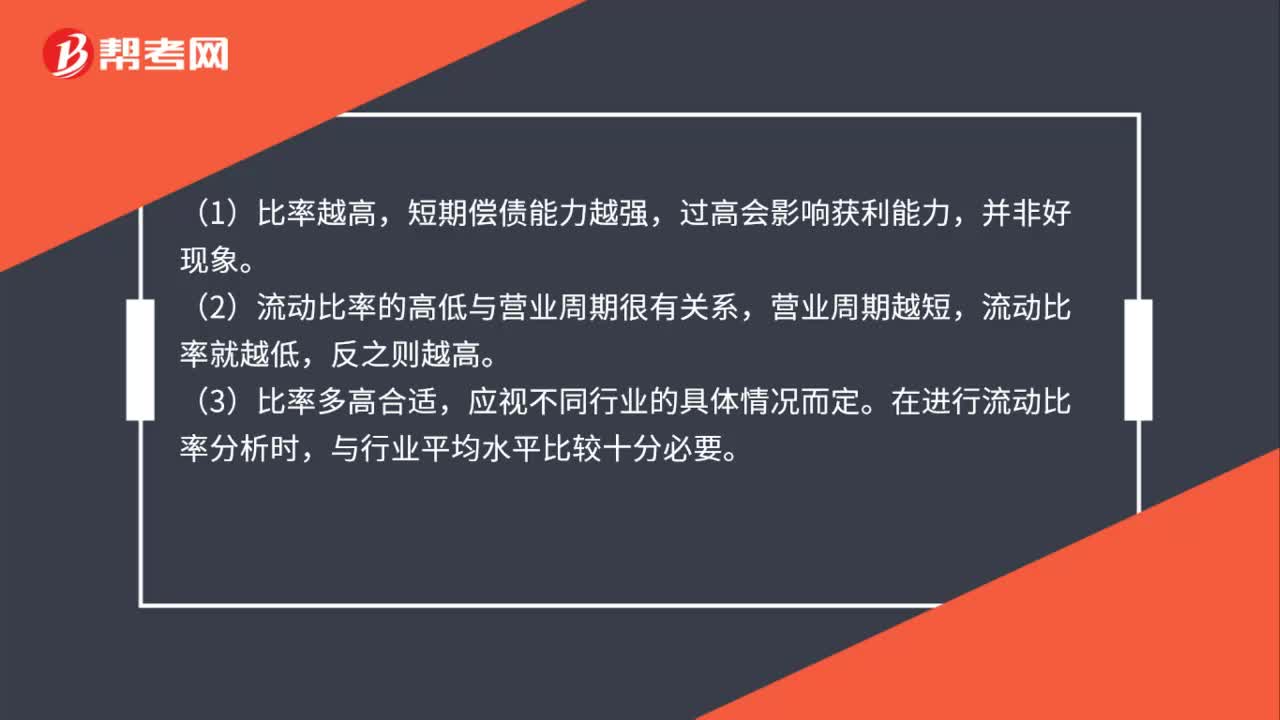

01:03怎么分析流動資產(chǎn)比率?:怎么分析流動資產(chǎn)比率?(1)比率越高,短期償債能力越強,過高會影響獲利能力,(2)流動比率的高低與營業(yè)周期很有關(guān)系,營業(yè)周期越短,流動比率就越低,(3)比率多高合適,在進(jìn)行流動比率分析時,與行業(yè)平均水平比較十分必要。(4)流動比率的橫向或縱向比較,只能反映高低差異,要具體分析應(yīng)收賬款、存貨及流動負(fù)債相對水平的高低。如果應(yīng)收賬款或存貨的量不少,但其流動性(即質(zhì)量)存在問題,則應(yīng)要求更高的流動比率。

00:22

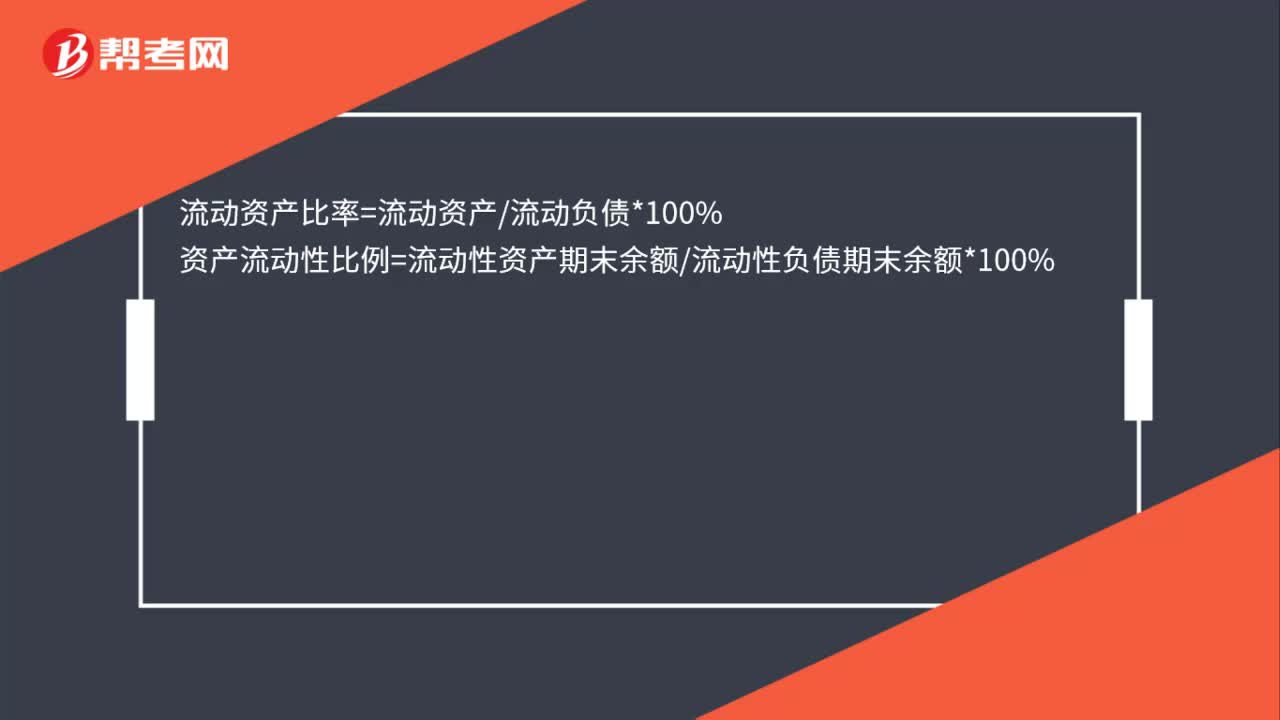

00:22流動資產(chǎn)比率怎么計算?:流動資產(chǎn)比率怎么計算?流動資產(chǎn)比率=流動資產(chǎn)流動負(fù)債*100%資產(chǎn)流動性比例=流動性資產(chǎn)期末余額流動性負(fù)債期末余額*100%

00:27

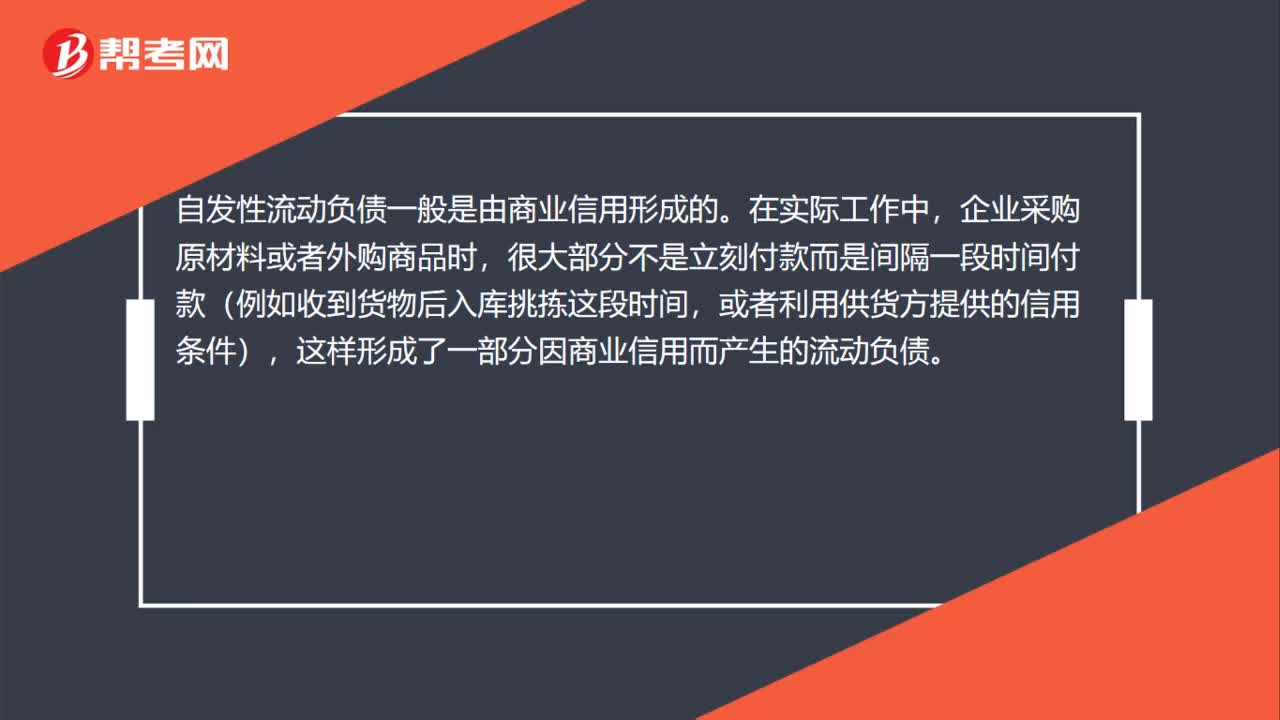

00:27流動負(fù)債包括哪些?:流動負(fù)債包括哪些?流動負(fù)債主要包括:短期借款;應(yīng)付票據(jù)、應(yīng)付賬款;應(yīng)付工資與應(yīng)付福利費;應(yīng)付股利;應(yīng)交稅金;其他應(yīng)交款與其他應(yīng)付款;一年內(nèi)到期的長期負(fù)債和其他流動負(fù)債;其他流動負(fù)債。

00:26

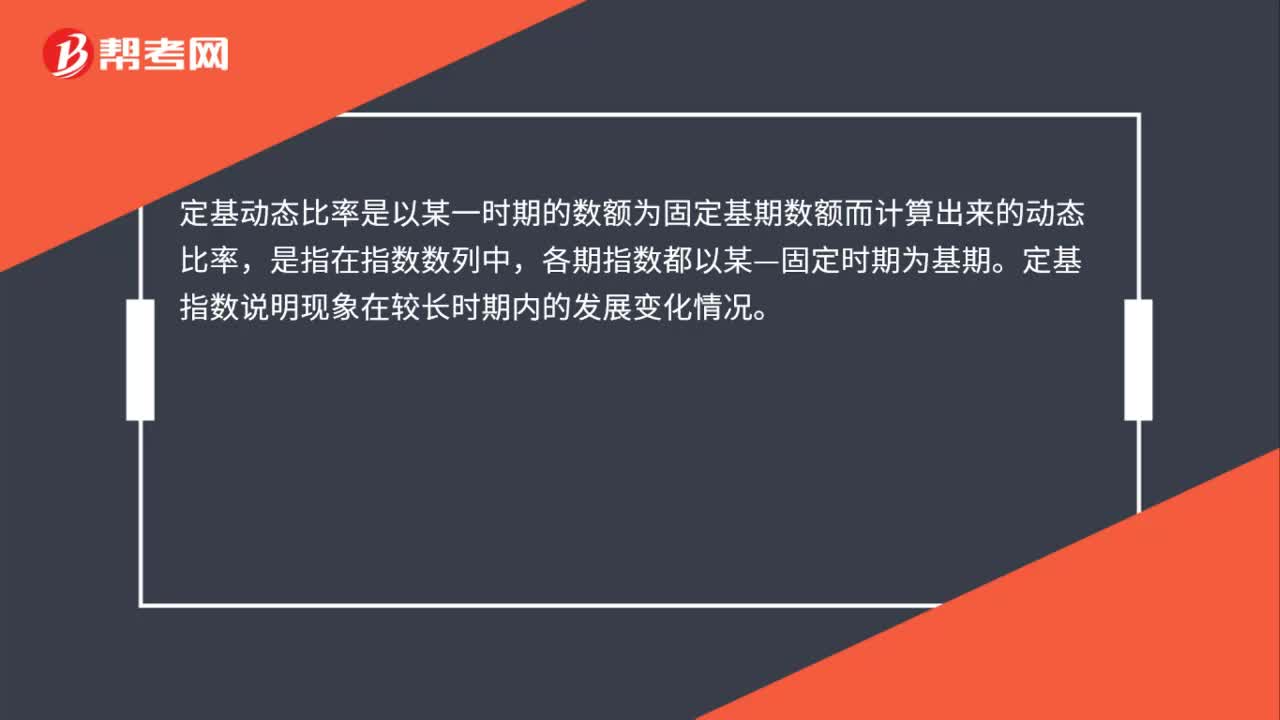

00:26定基動態(tài)比率是什么?:定基動態(tài)比率是什么?定基動態(tài)比率是以某一時期的數(shù)額為固定基期數(shù)額而計算出來的動態(tài)比率,是指在指數(shù)數(shù)列中,各期指數(shù)都以某—固定時期為基期。定基指數(shù)說明現(xiàn)象在較長時期內(nèi)的發(fā)展變化情況。

00:41

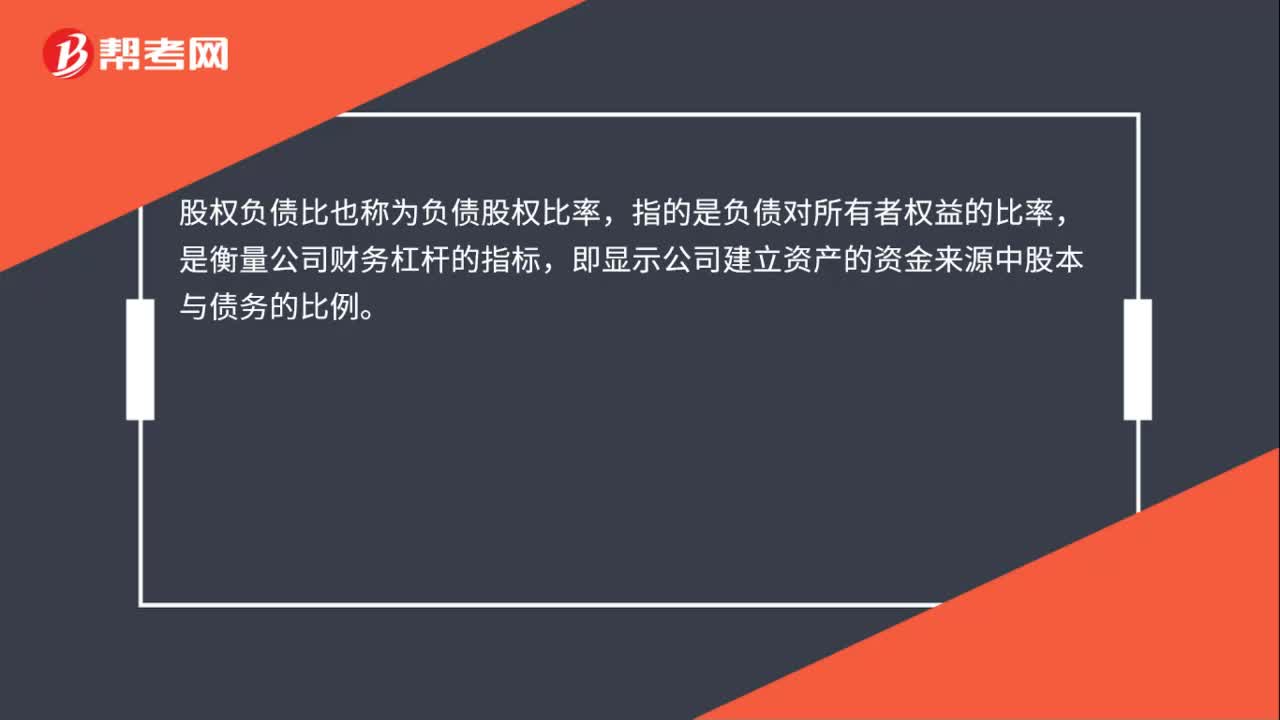

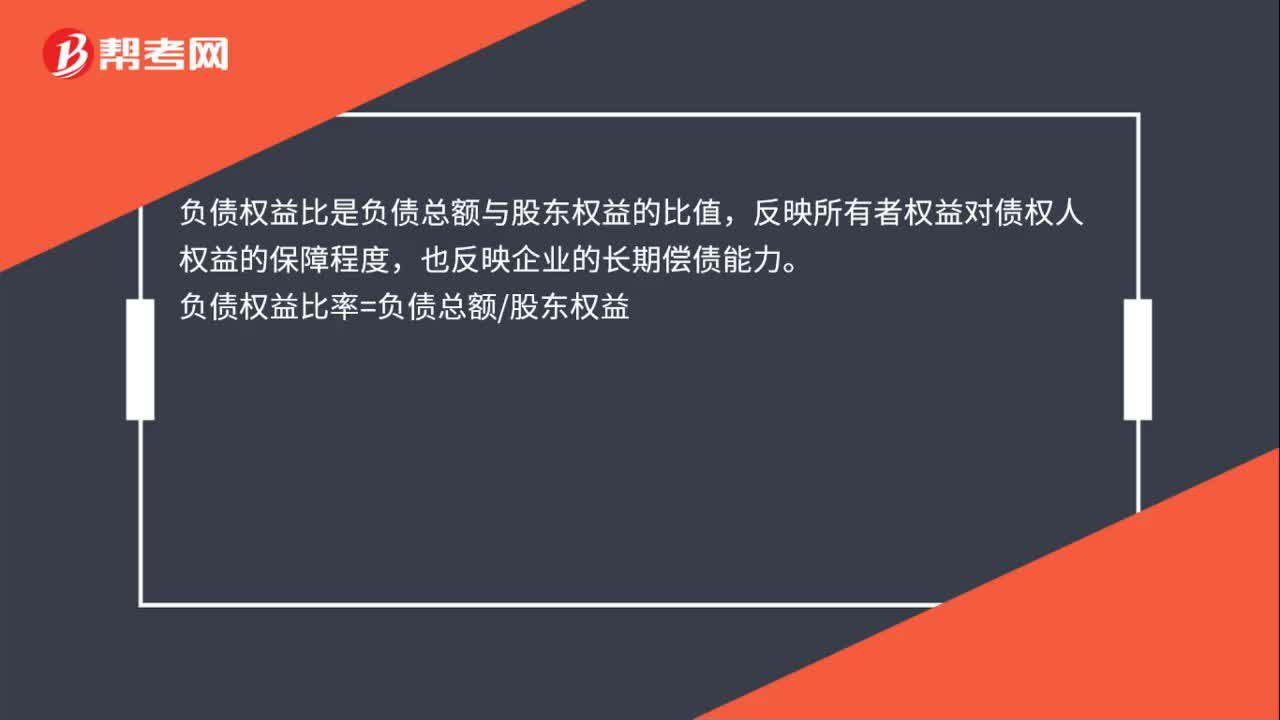

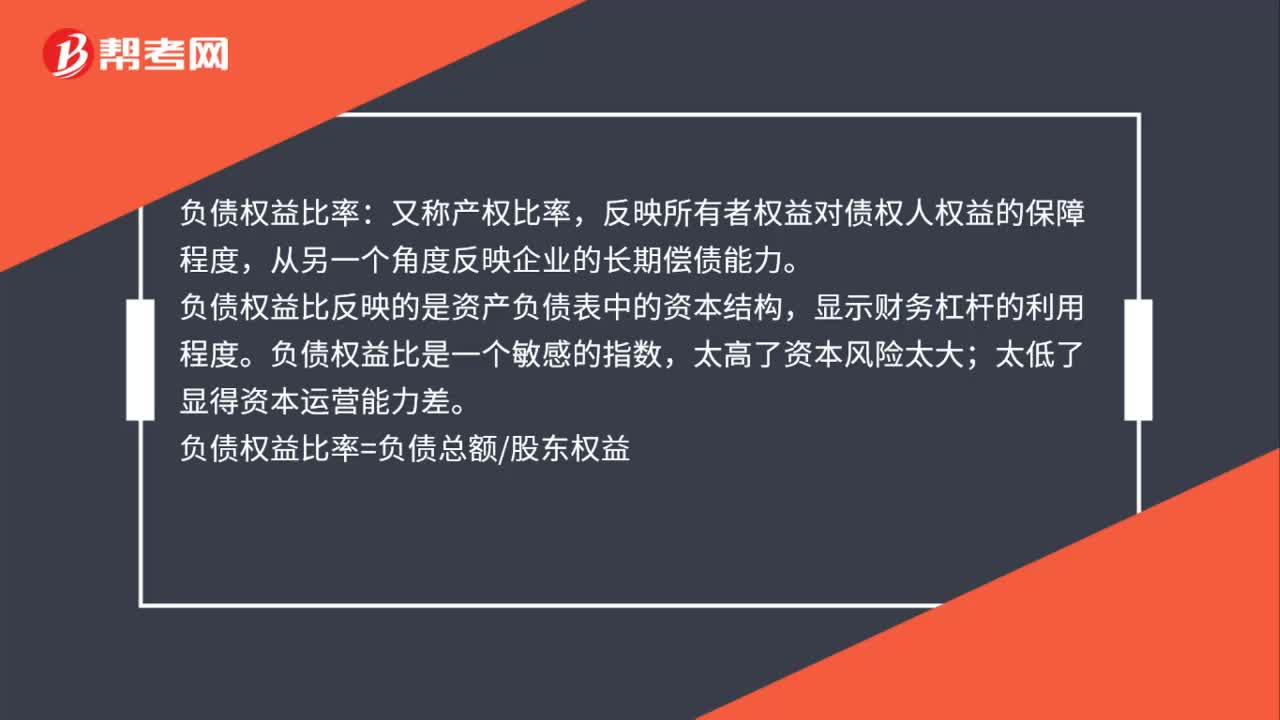

00:41負(fù)債權(quán)益比率是什么?:負(fù)債權(quán)益比率:又稱產(chǎn)權(quán)比率,反映所有者權(quán)益對債權(quán)人權(quán)益的保障程度,從另一個角度反映企業(yè)的長期償債能力。負(fù)債權(quán)益比反映的是資產(chǎn)負(fù)債表中的資本結(jié)構(gòu),顯示財務(wù)杠桿的利用程度。負(fù)債權(quán)益比是一個敏感的指數(shù),太高了資本風(fēng)險太大;太低了顯得資本運營能力差。負(fù)債權(quán)益比率=負(fù)債總額股東權(quán)益

00:35

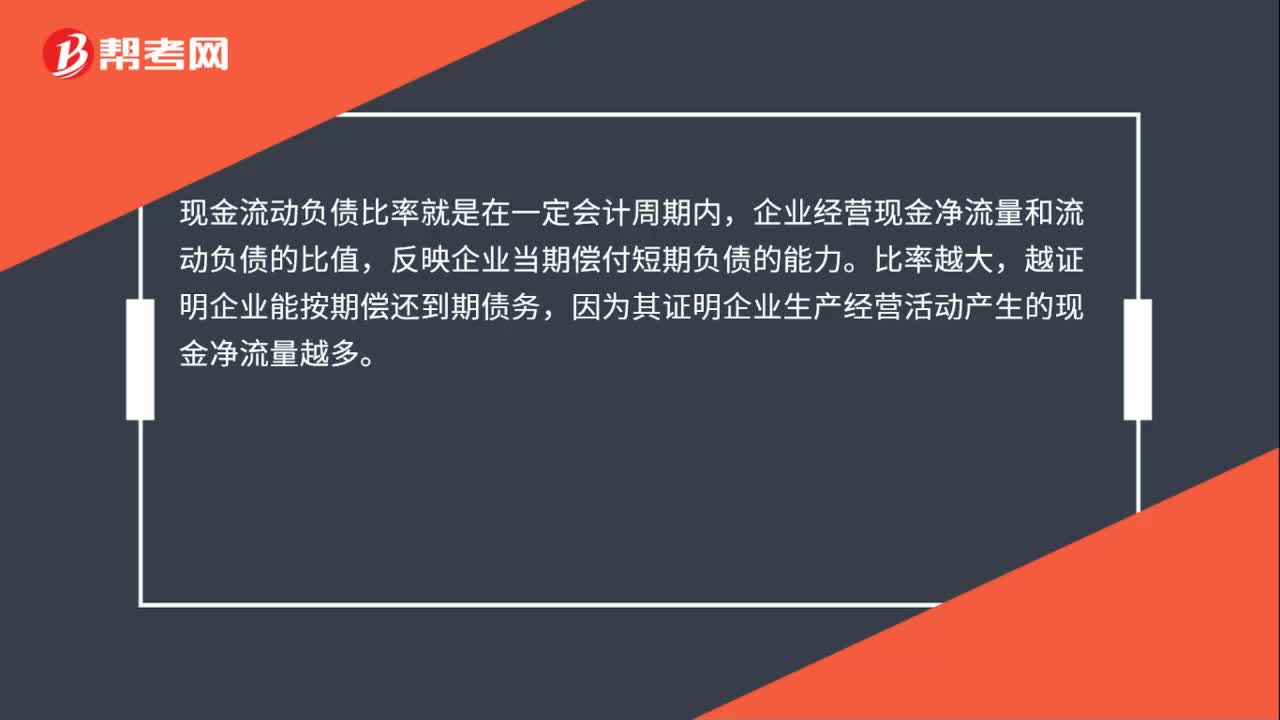

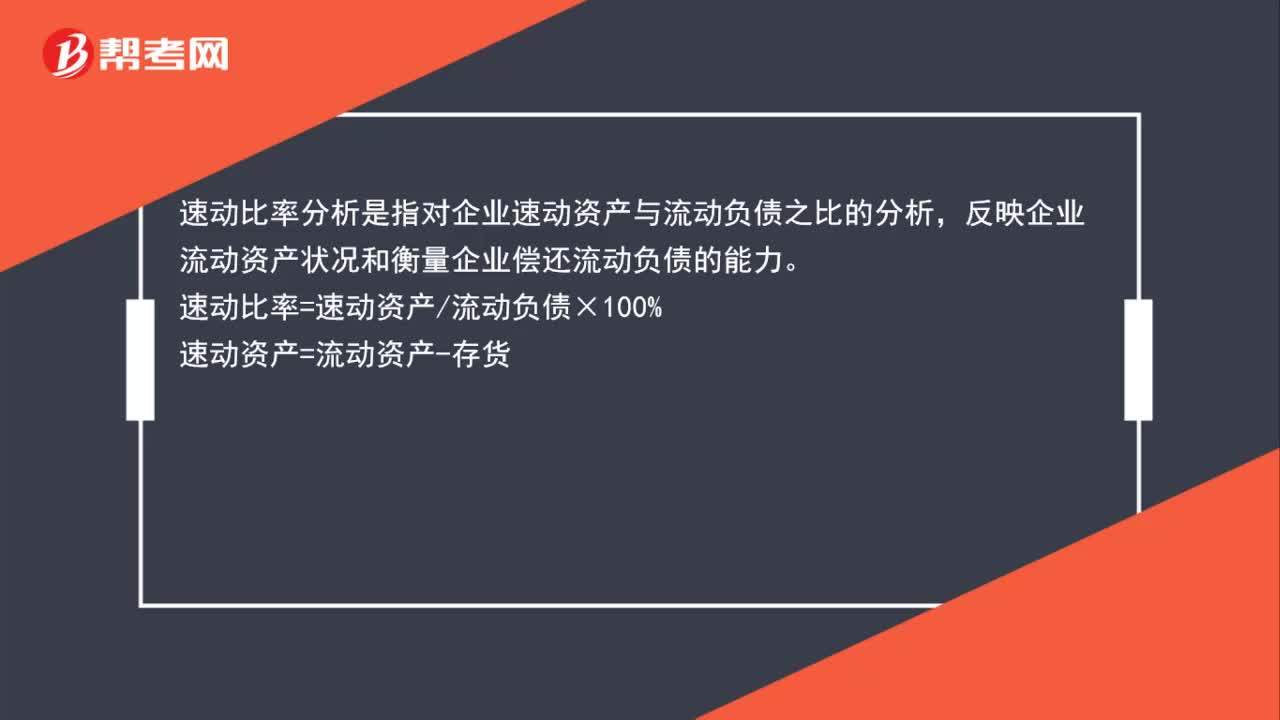

00:35速動比率分析是什么?:速動比率分析是什么?速動比率分析是指對企業(yè)速動資產(chǎn)與流動負(fù)債之比的分析,反映企業(yè)流動資產(chǎn)狀況和衡量企業(yè)償還流動負(fù)債的能力。速動比率=速動資產(chǎn)流動負(fù)債×100%速動資產(chǎn)=流動資產(chǎn)-存貨

00:39

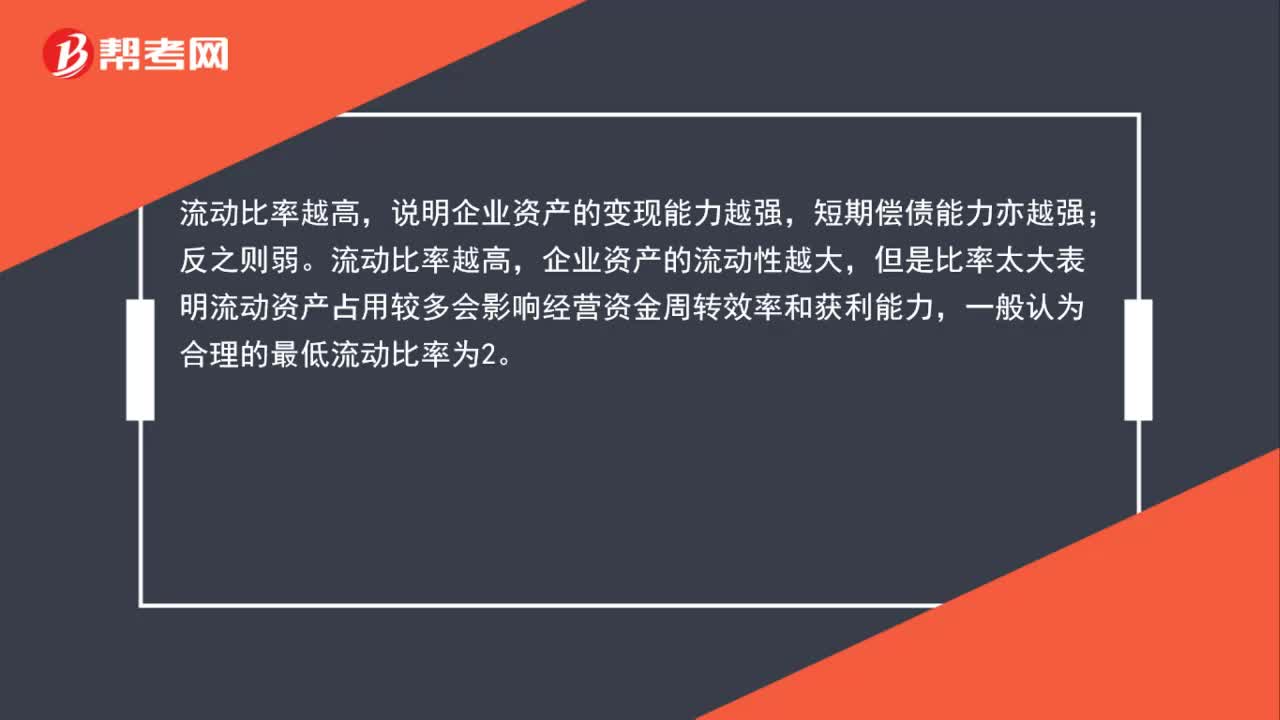

00:39流動比率怎么分析償債能力?:流動比率怎么分析償債能力?說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。流動比率越高,企業(yè)資產(chǎn)的流動性越大,但是比率太大表明流動資產(chǎn)占用較多會影響經(jīng)營資金周轉(zhuǎn)效率和獲利能力,一般認(rèn)為合理的最低流動比率為2。

00:46

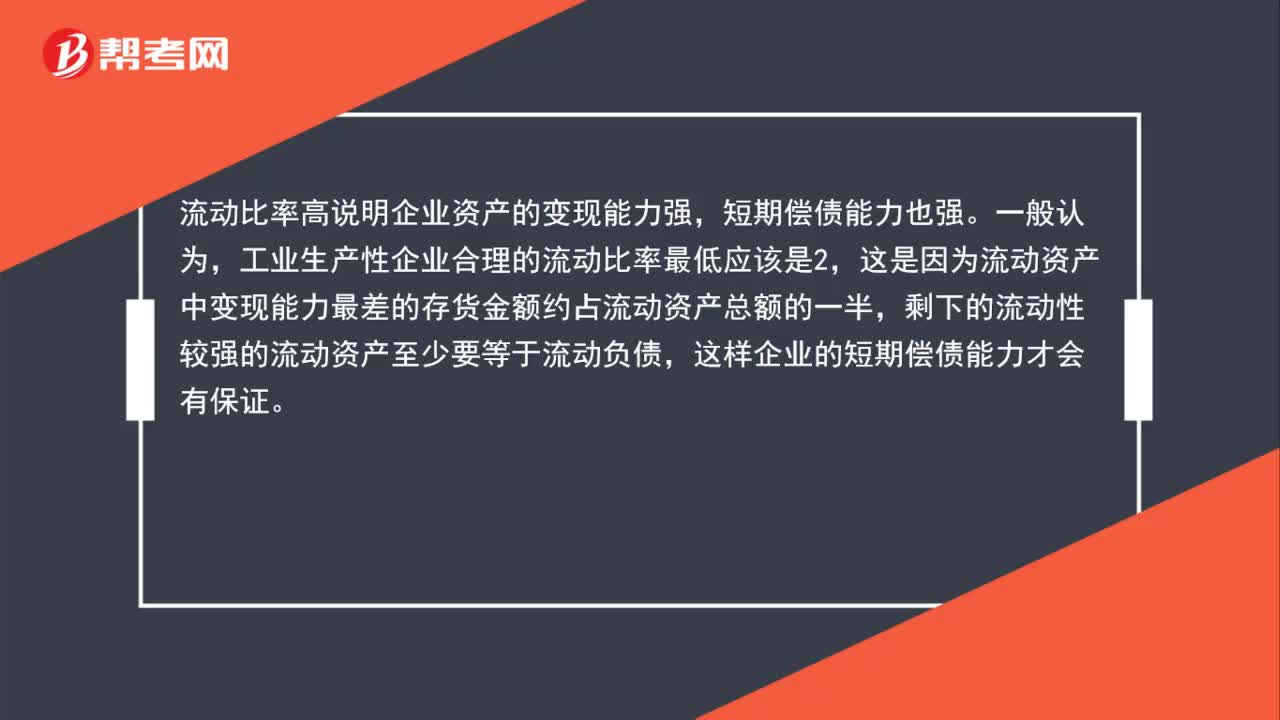

00:46流動比率高說明了什么?:流動比率高說明了什么?流動比率高說明企業(yè)資產(chǎn)的變現(xiàn)能力強,短期償債能力也強。一般認(rèn)為,工業(yè)生產(chǎn)性企業(yè)合理的流動比率最低應(yīng)該是2,這是因為流動資產(chǎn)中變現(xiàn)能力最差的存貨金額約占流動資產(chǎn)總額的一半,剩下的流動性較強的流動資產(chǎn)至少要等于流動負(fù)債,這樣企業(yè)的短期償債能力才會有保證。

00:56

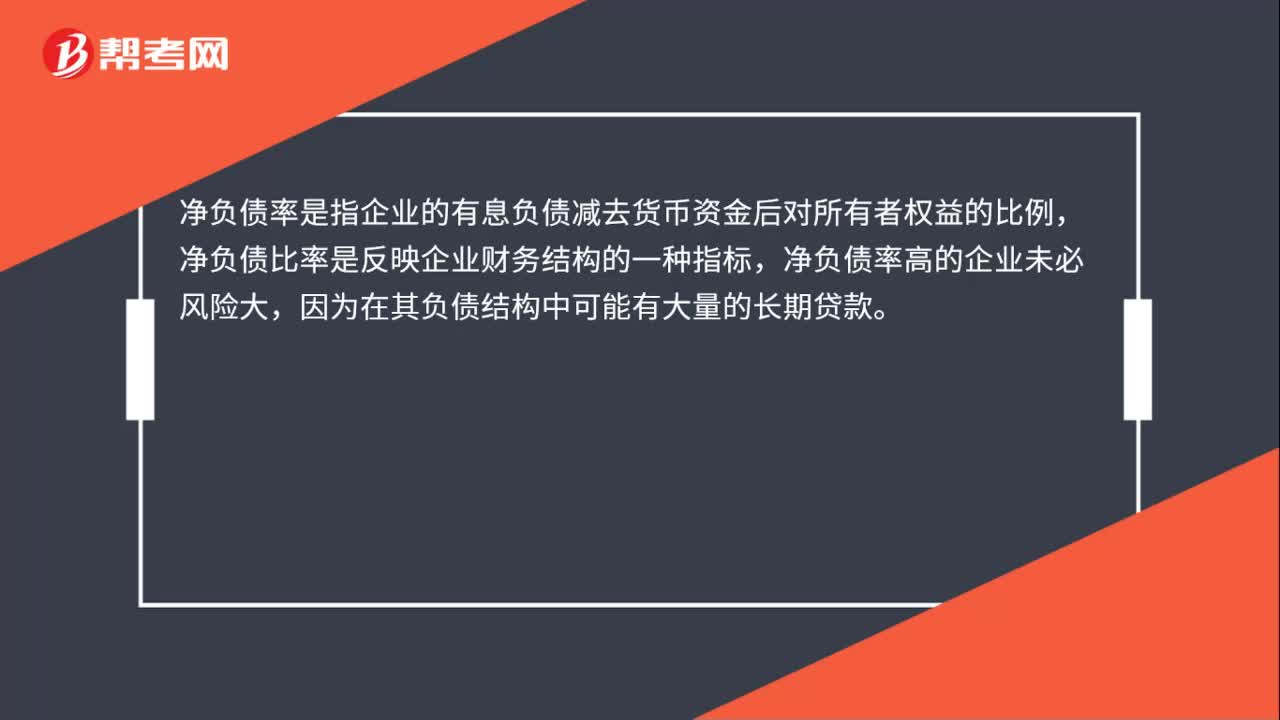

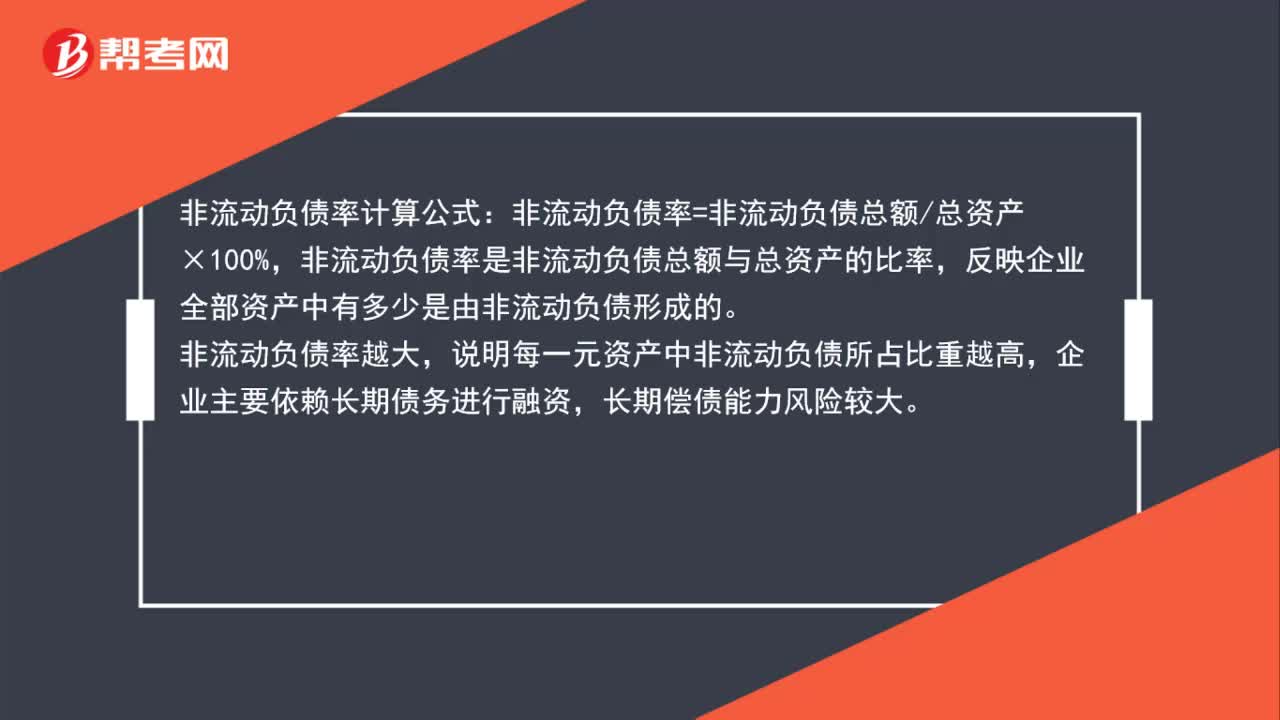

00:56非流動負(fù)債率計算公式是什么?:非流動負(fù)債率計算公式:非流動負(fù)債率=非流動負(fù)債總額總資產(chǎn)×100%,非流動負(fù)債率是非流動負(fù)債總額與總資產(chǎn)的比率,反映企業(yè)全部資產(chǎn)中有多少是由非流動負(fù)債形成的。非流動負(fù)債率越大,說明每一元資產(chǎn)中非流動負(fù)債所占比重越高,企業(yè)主要依賴長期債務(wù)進(jìn)行融資,長期償債能力風(fēng)險較大。

00:30

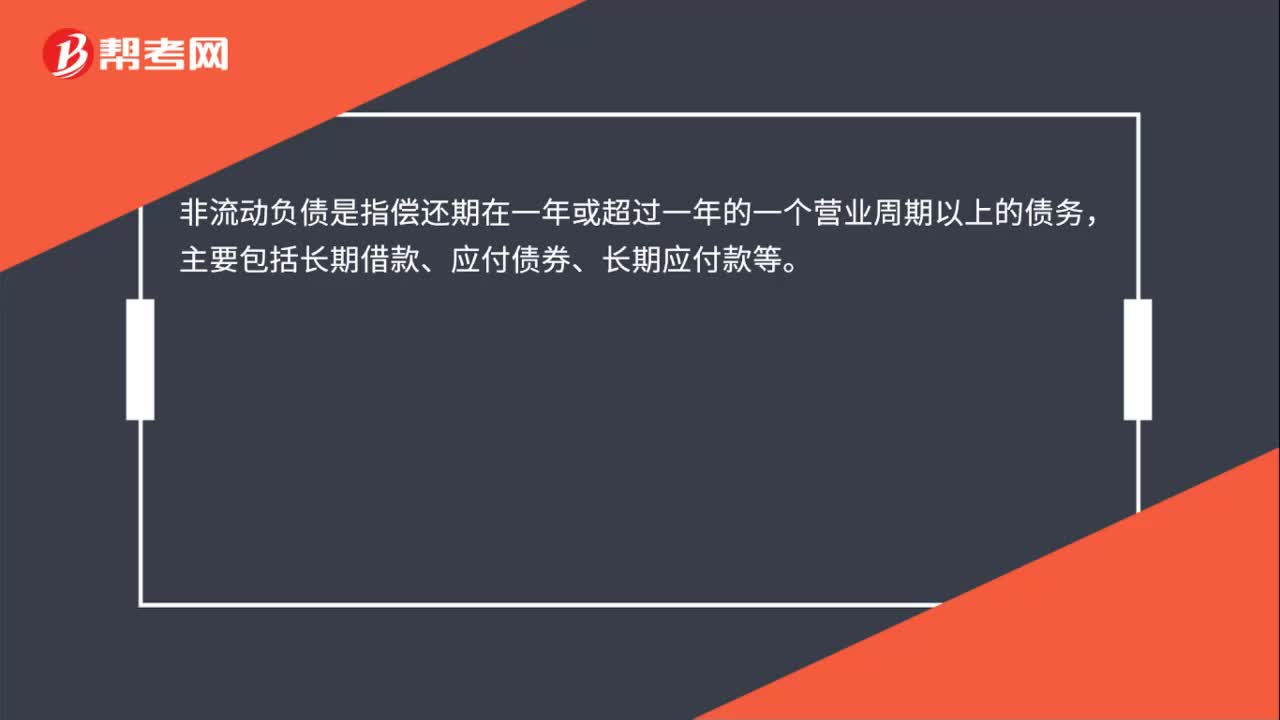

00:30應(yīng)付債券屬于流動負(fù)債嗎?:應(yīng)付債券不屬于流動負(fù)債,流動負(fù)債是指在1年或者1年以內(nèi)的一個營業(yè)周期內(nèi)償還的債務(wù)。應(yīng)付債券是指企業(yè)發(fā)行的一年期以上的債券,構(gòu)成了企業(yè)的長期負(fù)債,屬于非流動負(fù)債,不屬于流動負(fù)債。

00:20

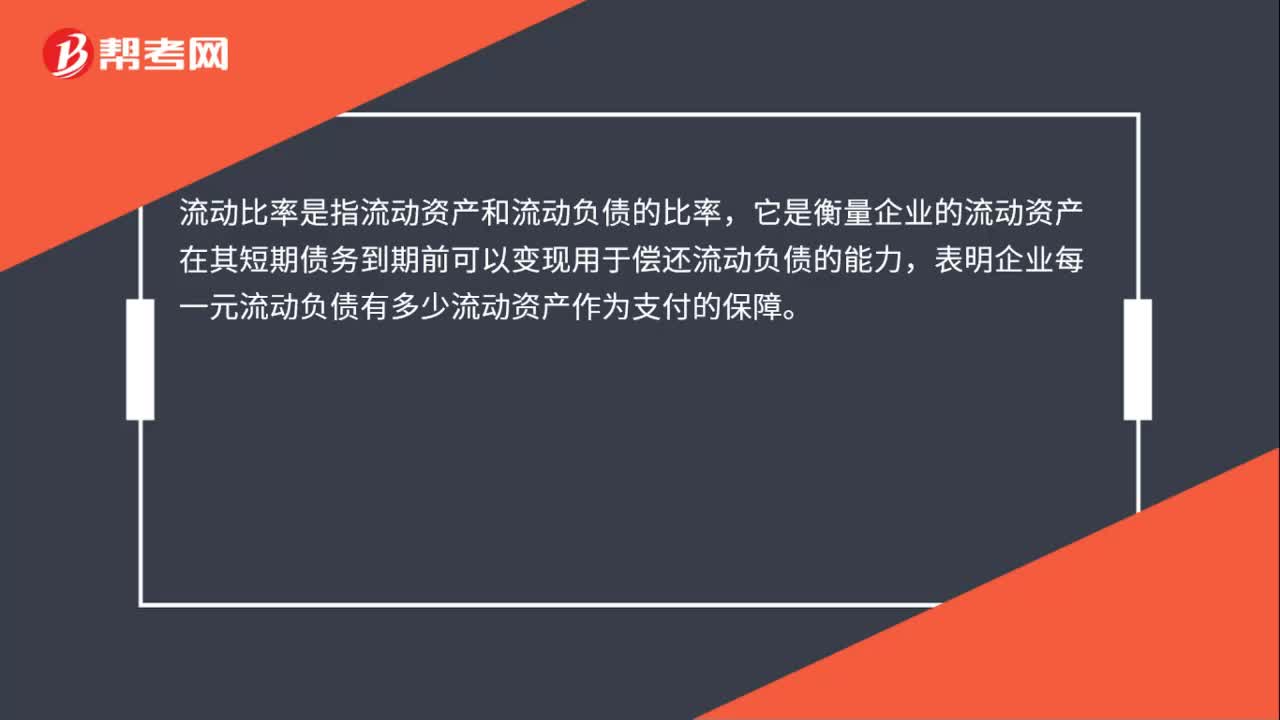

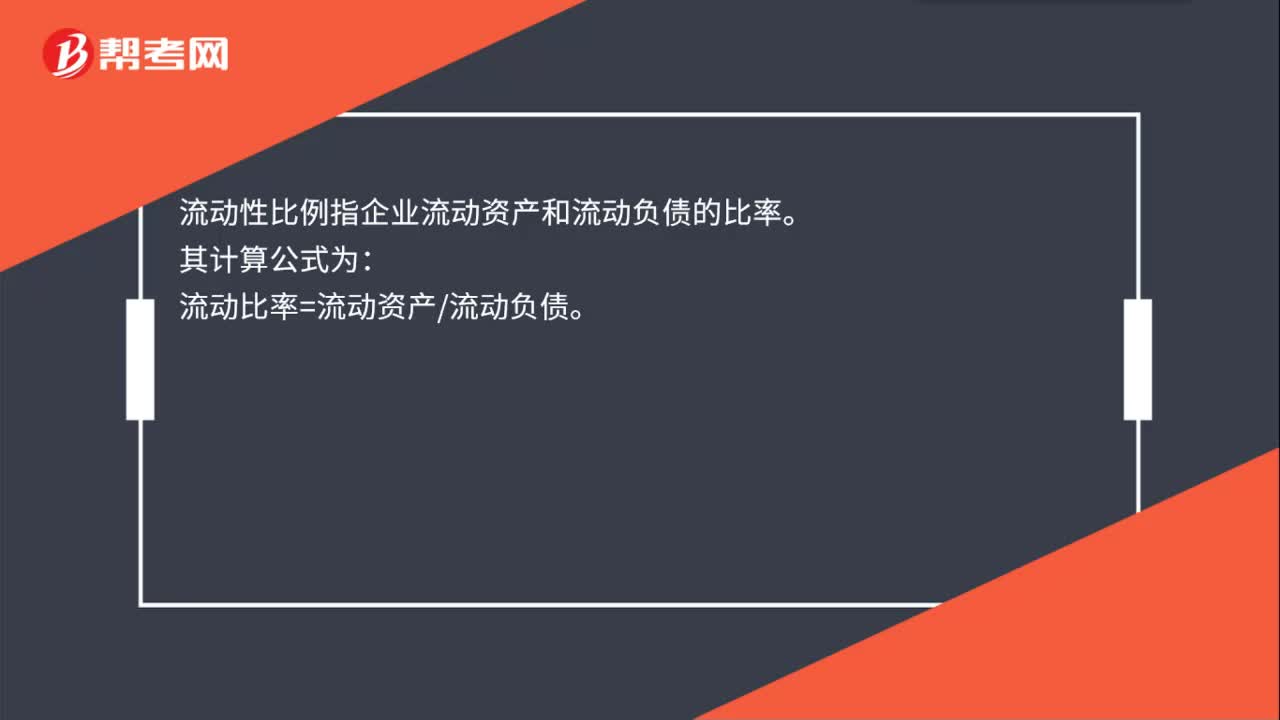

00:20流動性比例是什么?:流動性比例是什么?流動性比例指企業(yè)流動資產(chǎn)和流動負(fù)債的比率。其計算公式為:流動比率=流動資產(chǎn)流動負(fù)債。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日