下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?:或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?或有負(fù)債是指過去的交易或者事項形成的潛在義務(wù),或過去的交易或者事項形成的現(xiàn)時義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟利益流出企業(yè)或該義務(wù)的金額不能可靠地計量。或有資產(chǎn)是指過去的交易或者事項形成的潛在資產(chǎn),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

00:20

00:20資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財務(wù)狀況的財務(wù)報表。它是根據(jù)“資產(chǎn)=負(fù)債+所有者權(quán)益”會計恒等式編制的。

00:28

00:28營運負(fù)債是什么?:營運負(fù)債是什么?營運負(fù)債指用于公司日常經(jīng)營的負(fù)債科目,具體包括:應(yīng)付賬款、應(yīng)付賬款、應(yīng)付工資、應(yīng)付工資及福利費、應(yīng)交稅金等。計算公式:營運負(fù)債=應(yīng)付賬款+預(yù)收賬款+應(yīng)付工資+應(yīng)付福利+應(yīng)繳稅金

01:11

01:11金融性負(fù)債項目有哪些?:金融性負(fù)債項目有哪些?金融負(fù)債是指企業(yè)的下列負(fù)債:(1)向其他單位交付現(xiàn)金或其他金融資產(chǎn)的合同義務(wù)。與其他單位交換金融資產(chǎn)或金融負(fù)債的合同義務(wù)。(3)將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的非衍生工具的合同義務(wù),企業(yè)根據(jù)該合同將交付非固定數(shù)量的自身權(quán)益工具。(4)將來須用或可用企業(yè)自身權(quán)益工具進行結(jié)算的衍生工具的合同義務(wù)。

00:50

00:50或有負(fù)債是什么?:1.或有負(fù)債:是指過去的交易或事項形成的潛在義務(wù),或過去的交易或事項形成的現(xiàn)時義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟利益流出企業(yè)或該義務(wù)的金額不能可靠地計量。2.或有負(fù)債包括兩類義務(wù):一類是潛在義務(wù),一類是特殊的現(xiàn)時義務(wù)。3.或有資產(chǎn):是指過去的交易或事項形成的潛在資產(chǎn),其存在須通過未來不確定事項的發(fā)生或不發(fā)生予以證實。

00:28

00:28負(fù)債合計是什么?:負(fù)債合計是指企業(yè)所承擔(dān)的能以、將以資產(chǎn)或勞務(wù)償還的債務(wù),償還形式包括貨幣、資產(chǎn)或提供勞務(wù)。根據(jù)會計“資產(chǎn)負(fù)債表”中“負(fù)債合計”項的年末數(shù)填列。流動負(fù)債表中負(fù)債合計=流動負(fù)債+長期負(fù)債

00:39

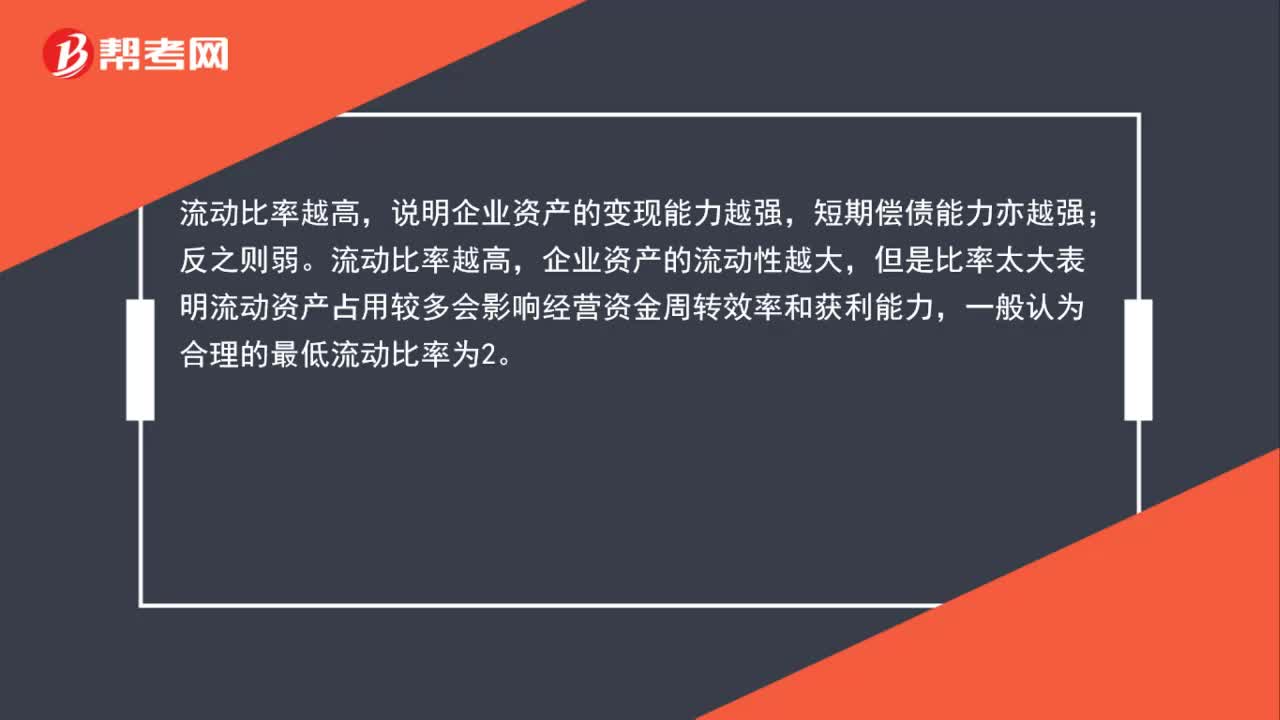

00:39流動比率怎么分析償債能力?:流動比率怎么分析償債能力?說明企業(yè)資產(chǎn)的變現(xiàn)能力越強,短期償債能力亦越強;反之則弱。流動比率越高,企業(yè)資產(chǎn)的流動性越大,但是比率太大表明流動資產(chǎn)占用較多會影響經(jīng)營資金周轉(zhuǎn)效率和獲利能力,一般認(rèn)為合理的最低流動比率為2。

00:33

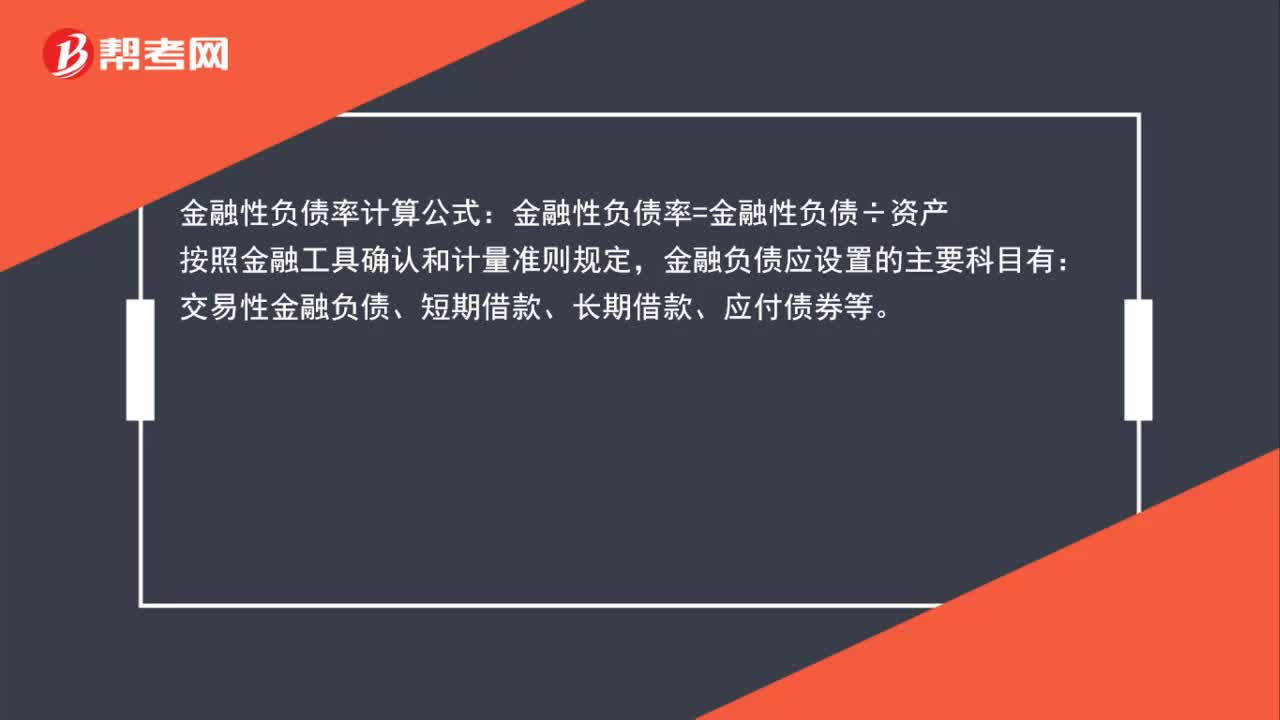

00:33金融性負(fù)債率計算公式是什么?:金融性負(fù)債率計算公式:金融性負(fù)債率=金融性負(fù)債÷資產(chǎn),按照金融工具確認(rèn)和計量準(zhǔn)則規(guī)定:金融負(fù)債應(yīng)設(shè)置的主要科目有。交易性金融負(fù)債、短期借款、長期借款、應(yīng)付債券等

00:56

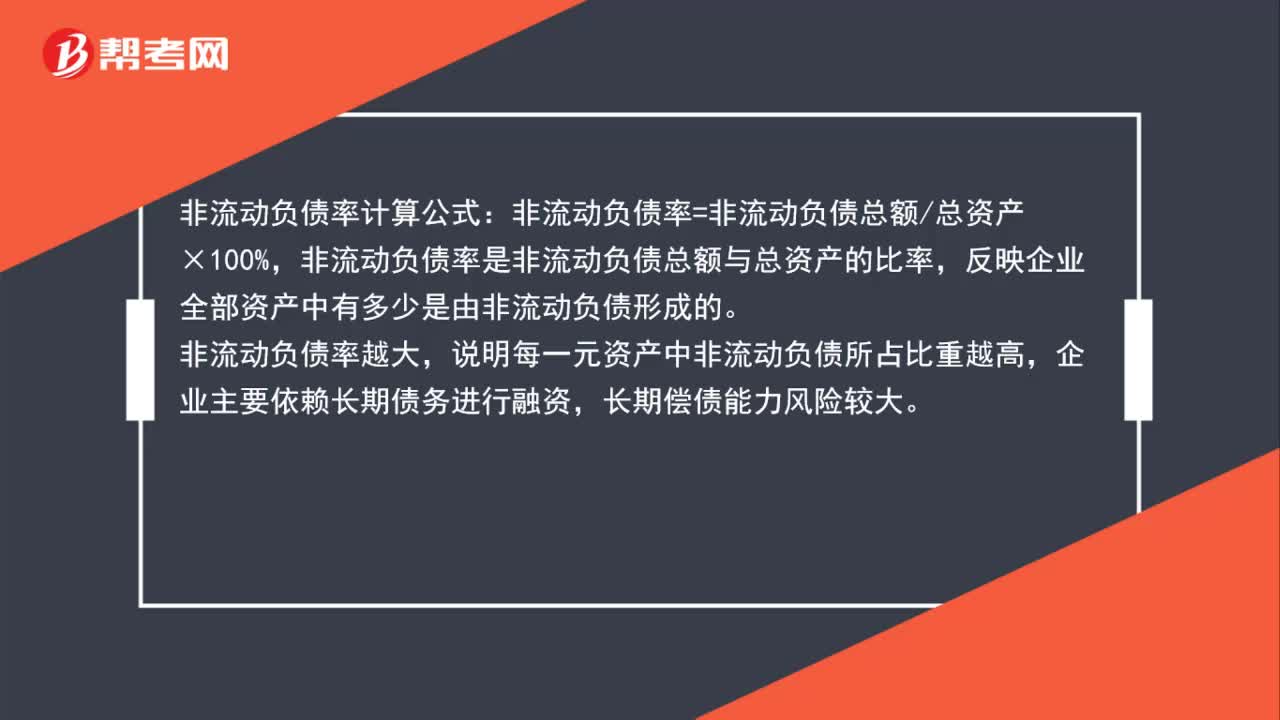

00:56非流動負(fù)債率計算公式是什么?:非流動負(fù)債率計算公式:非流動負(fù)債率=非流動負(fù)債總額總資產(chǎn)×100%,非流動負(fù)債率是非流動負(fù)債總額與總資產(chǎn)的比率,反映企業(yè)全部資產(chǎn)中有多少是由非流動負(fù)債形成的。非流動負(fù)債率越大,說明每一元資產(chǎn)中非流動負(fù)債所占比重越高,企業(yè)主要依賴長期債務(wù)進行融資,長期償債能力風(fēng)險較大。

00:24

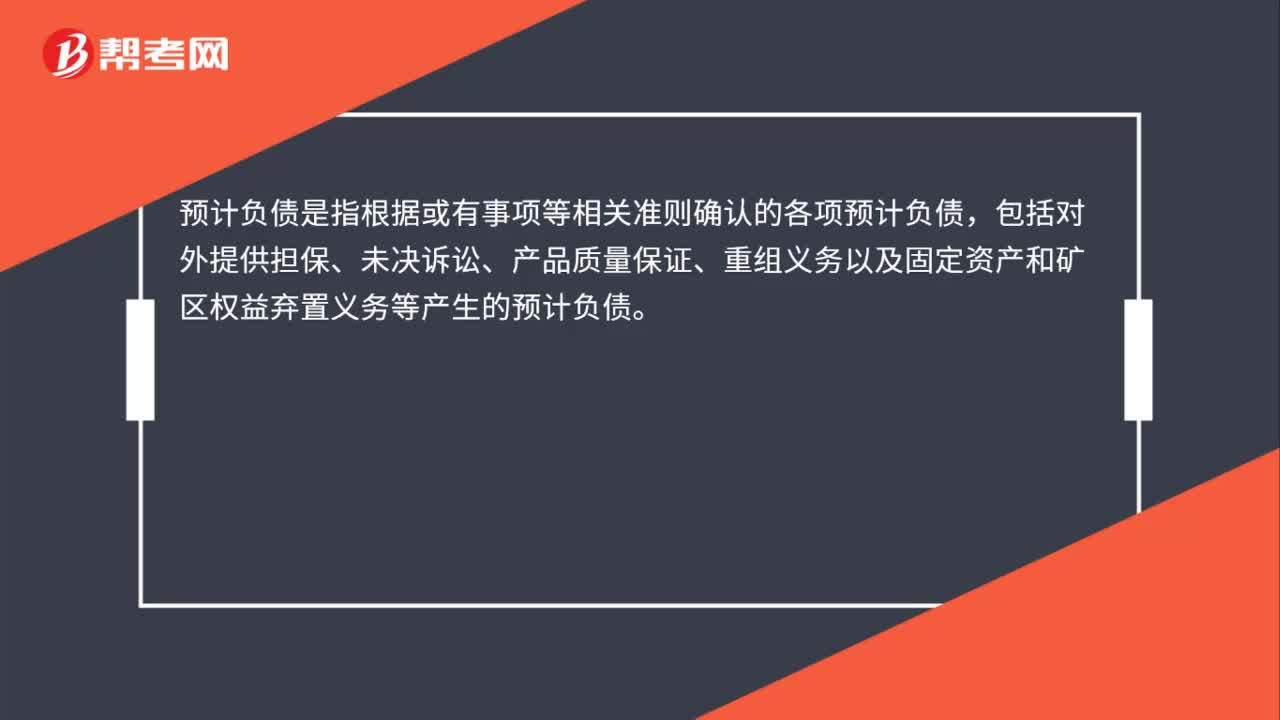

00:24預(yù)計負(fù)債是什么?:預(yù)計負(fù)債是什么?預(yù)計負(fù)債是指根據(jù)或有事項等相關(guān)準(zhǔn)則確認(rèn)的各項預(yù)計負(fù)債,包括對外提供擔(dān)保、未決訴訟、產(chǎn)品質(zhì)量保證、重組義務(wù)以及固定資產(chǎn)和礦區(qū)權(quán)益棄置義務(wù)等產(chǎn)生的預(yù)計負(fù)債。

00:30

00:30應(yīng)付債券屬于流動負(fù)債嗎?:應(yīng)付債券不屬于流動負(fù)債,流動負(fù)債是指在1年或者1年以內(nèi)的一個營業(yè)周期內(nèi)償還的債務(wù)。應(yīng)付債券是指企業(yè)發(fā)行的一年期以上的債券,構(gòu)成了企業(yè)的長期負(fù)債,屬于非流動負(fù)債,不屬于流動負(fù)債。

00:20

00:20流動性比例是什么?:流動性比例是什么?流動性比例指企業(yè)流動資產(chǎn)和流動負(fù)債的比率。其計算公式為:流動比率=流動資產(chǎn)流動負(fù)債。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日