下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是什么?:資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是什么?資產(chǎn)負(fù)債表資產(chǎn)的排列依據(jù)是項(xiàng)目流動(dòng)性。流動(dòng)性大的資產(chǎn)項(xiàng)目,變化也相對(duì)大,將它列在前面,讓看報(bào)表的人特別是決策者先看到本期比上期的變化。流動(dòng)性大的資產(chǎn),特別是企業(yè)的貨幣資金,是企業(yè)的血液,如果現(xiàn)金流出現(xiàn)問題,企業(yè)將非常危險(xiǎn)。在編制資產(chǎn)負(fù)債表時(shí),將它列在最前面,清楚的看見變化。

00:24

00:24或有負(fù)債資產(chǎn)是什么?:或有負(fù)債資產(chǎn)是什么?或有負(fù)債是指因過去的交易或事項(xiàng)可能導(dǎo)致未來所發(fā)生的事件而產(chǎn)生的潛在負(fù)債,或有資產(chǎn)是“或有負(fù)債”的對(duì)稱。由過去的交易或事項(xiàng),今后可望獲得的財(cái)產(chǎn)或款項(xiàng)。

00:28

00:28或有負(fù)債率是什么?:或有負(fù)債率是什么?或有負(fù)債比率是指企業(yè)或有負(fù)債總額與股東權(quán)益總額的比率,反映企業(yè)股東權(quán)益應(yīng)對(duì)可能發(fā)生的或有負(fù)債的保障程度。其計(jì)算公式為:或有負(fù)債比率=或有負(fù)債余額股東權(quán)益總額*100%

00:25

00:25資產(chǎn)負(fù)債表的附表是什么?:資產(chǎn)負(fù)債表的附表是什么?資產(chǎn)負(fù)債表的附表是按重要性原則對(duì)財(cái)務(wù)狀況要素進(jìn)行表內(nèi)披露,但是為了滿足相關(guān)人員的特殊管理要求,需要對(duì)一些項(xiàng)目重點(diǎn)說明,從而編制出資產(chǎn)負(fù)債表附表。

00:30

00:30負(fù)債投資是什么?:負(fù)債投資是什么?負(fù)債投資是指通過信用貸(借)款、抵押貸款等方式,取得臨時(shí)性資本進(jìn)行項(xiàng)目投資的行為,以期取得預(yù)定的收益,并將取得的收益用于歸還負(fù)債及其利息,如歸還后尚有余額,則為投資利潤(rùn)。

00:56

00:56或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?:或有負(fù)債和或有資產(chǎn)負(fù)債表是什么?或有負(fù)債是指過去的交易或者事項(xiàng)形成的潛在義務(wù),或過去的交易或者事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)不是很可能導(dǎo)致經(jīng)濟(jì)利益流出企業(yè)或該義務(wù)的金額不能可靠地計(jì)量。或有資產(chǎn)是指過去的交易或者事項(xiàng)形成的潛在資產(chǎn),其存在須通過未來不確定事項(xiàng)的發(fā)生或不發(fā)生予以證實(shí)。

00:20

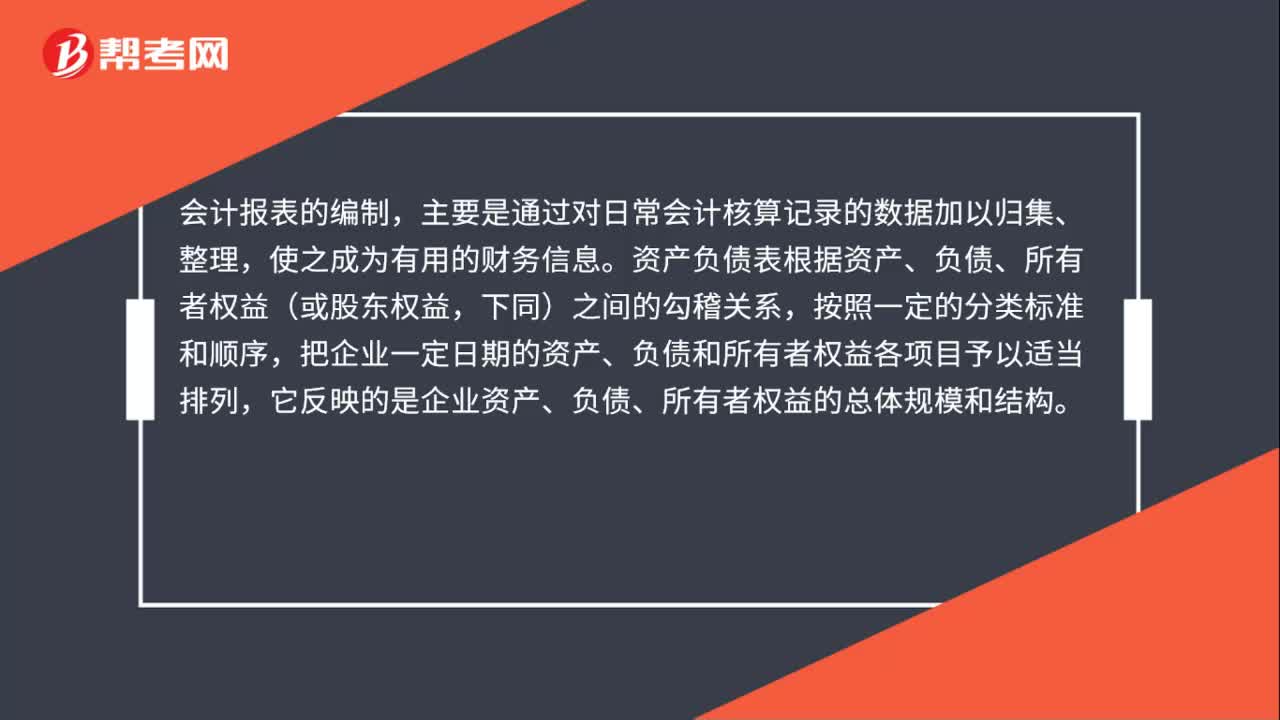

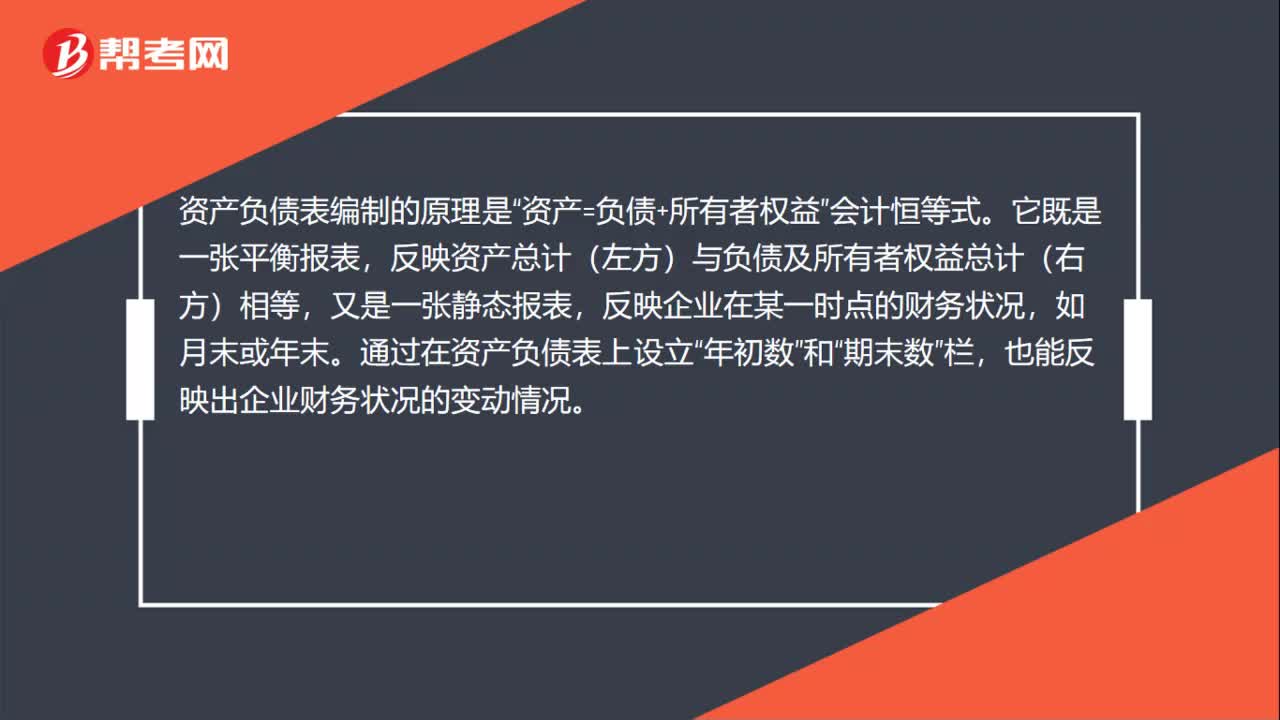

00:20資產(chǎn)負(fù)債表是什么?:資產(chǎn)負(fù)債表是什么?資產(chǎn)負(fù)債表是反映企業(yè)在某一特定日期的財(cái)務(wù)狀況的財(cái)務(wù)報(bào)表。它是根據(jù)“資產(chǎn)=負(fù)債+所有者權(quán)益”會(huì)計(jì)恒等式編制的。

00:42

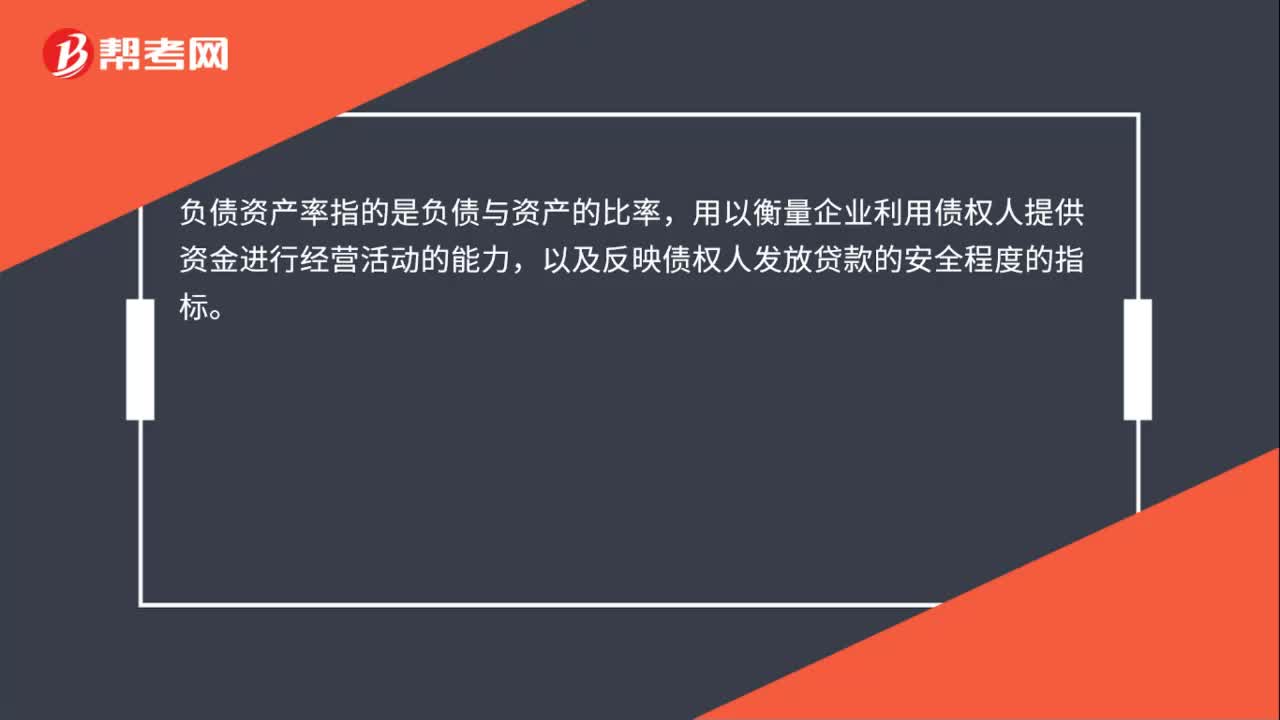

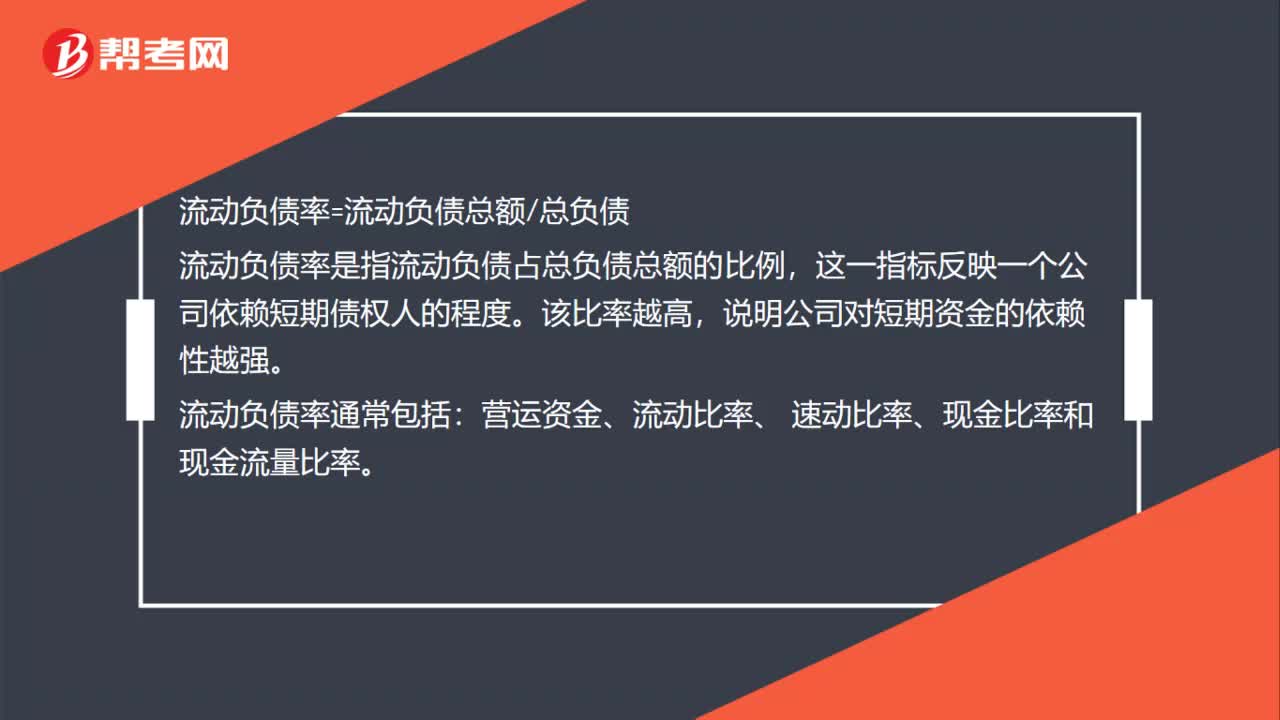

00:42資產(chǎn)負(fù)債額是什么意思?:資產(chǎn)負(fù)債額是什么意思?資產(chǎn)負(fù)債額:資產(chǎn)總額是指企業(yè)資產(chǎn)負(fù)債表的資產(chǎn)總計(jì)項(xiàng)。公司過去的交易、事項(xiàng)形成并由企業(yè)擁有或控制的資源,資產(chǎn)總額即是指企業(yè)擁有或控制的全部資產(chǎn)。負(fù)債總額指過去的交易、事項(xiàng)形成的現(xiàn)時(shí)義務(wù),履行該義務(wù)預(yù)期會(huì)導(dǎo)致經(jīng)濟(jì)利益流出企業(yè),包括流動(dòng)負(fù)債和長(zhǎng)期負(fù)債。

01:01

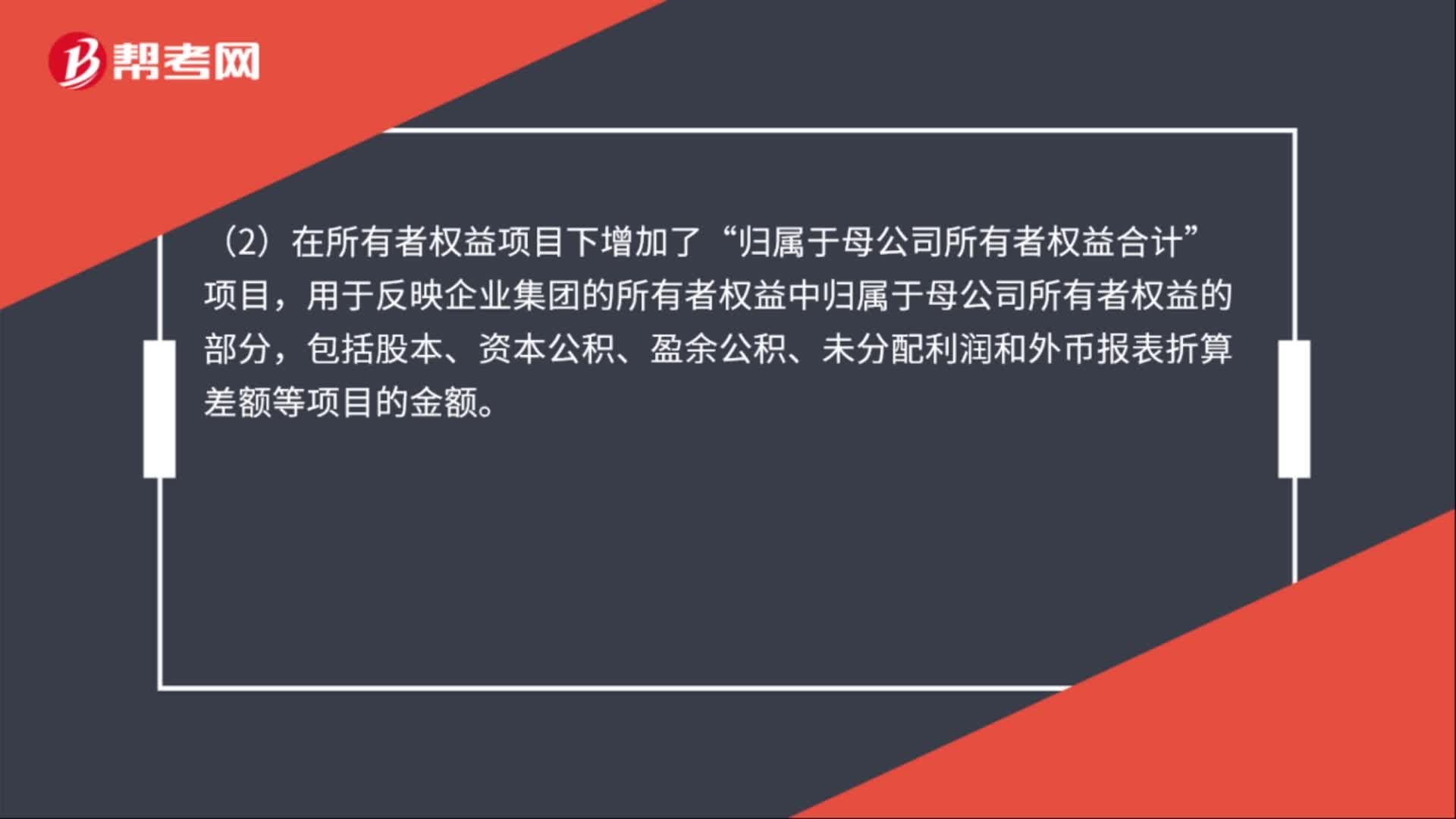

01:01合并資產(chǎn)負(fù)債表是什么?:合并資產(chǎn)負(fù)債表是什么?合并資產(chǎn)負(fù)債表是在股權(quán)上有密切關(guān)系的兩個(gè)或兩個(gè)以上的獨(dú)立企業(yè),作為一個(gè)整體而合并編制的資產(chǎn)負(fù)債表。常為控股公司所采用,用來反映控股公司及其附屬公司合并的財(cái)務(wù)狀況。合并編制資產(chǎn)負(fù)債表的各個(gè)企業(yè)要用統(tǒng)一的會(huì)計(jì)科目和報(bào)表項(xiàng)目,編制時(shí),屬于各個(gè)公司之間的一切往來和相互借貸、投資項(xiàng)目應(yīng)予抵銷,其他項(xiàng)目可以簡(jiǎn)單相加。控股公司持有的附屬公司的部分股款則按比例抵銷附屬公司的股東權(quán)益。

00:41

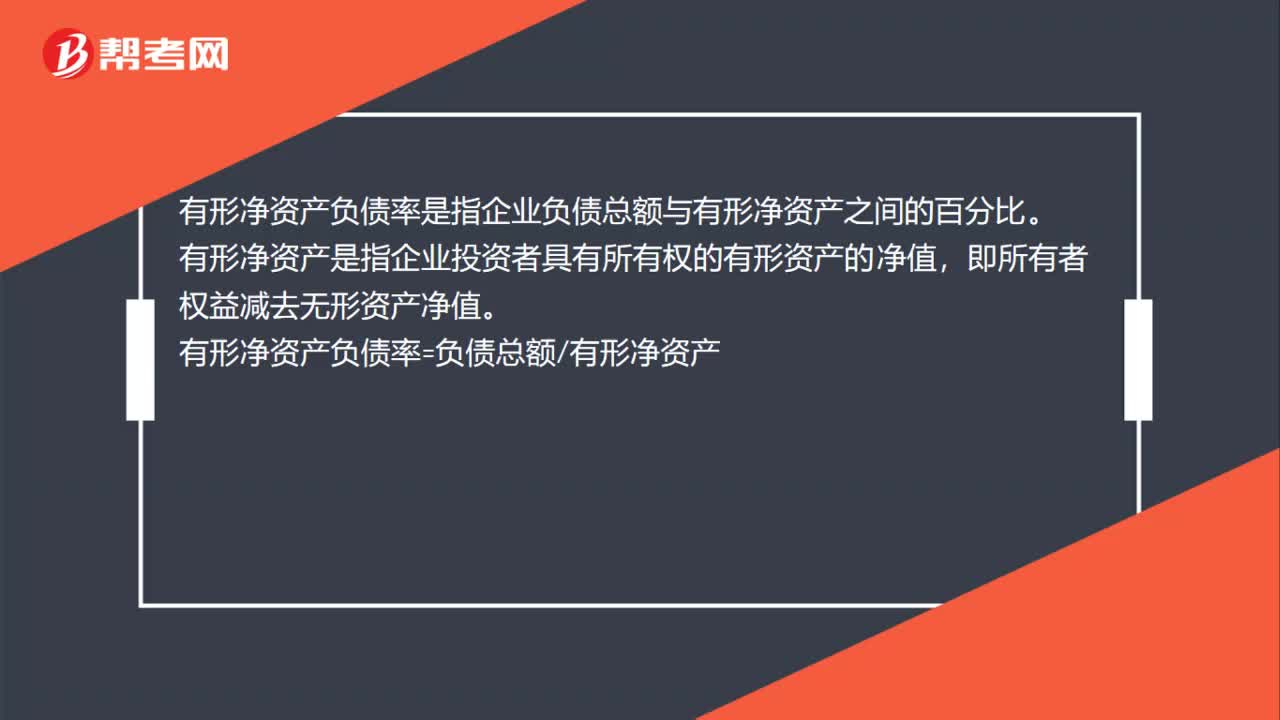

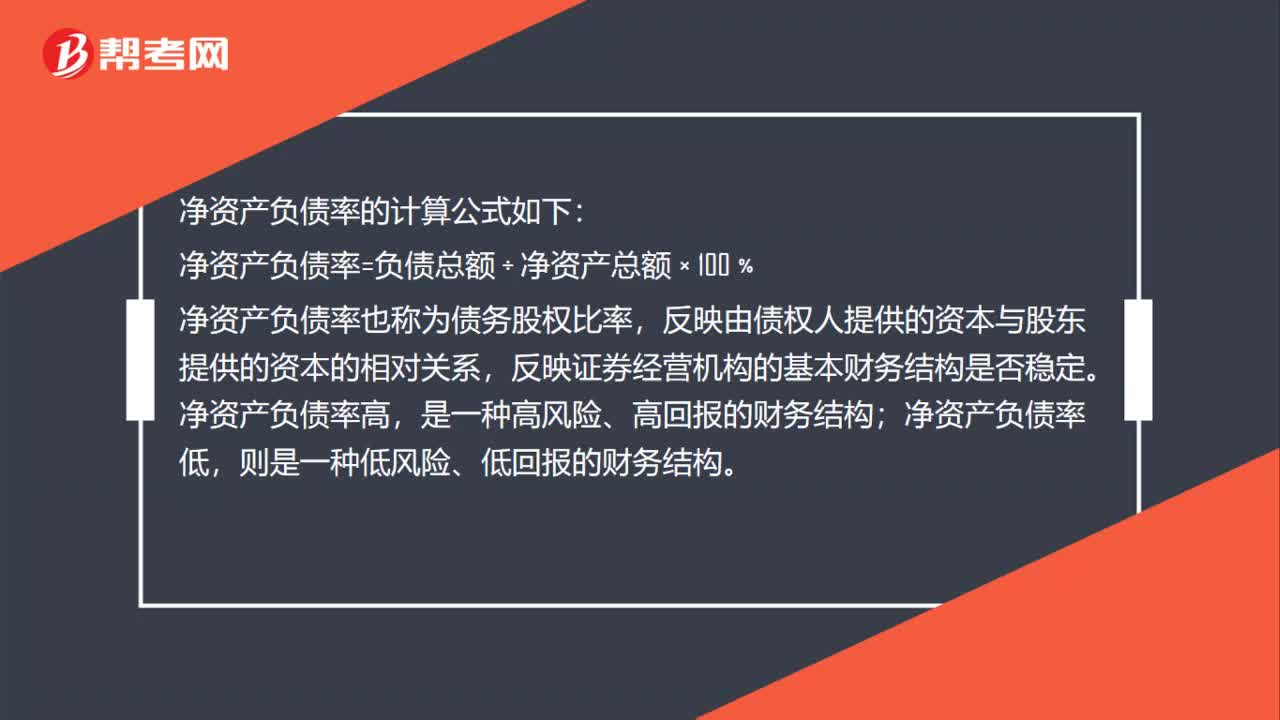

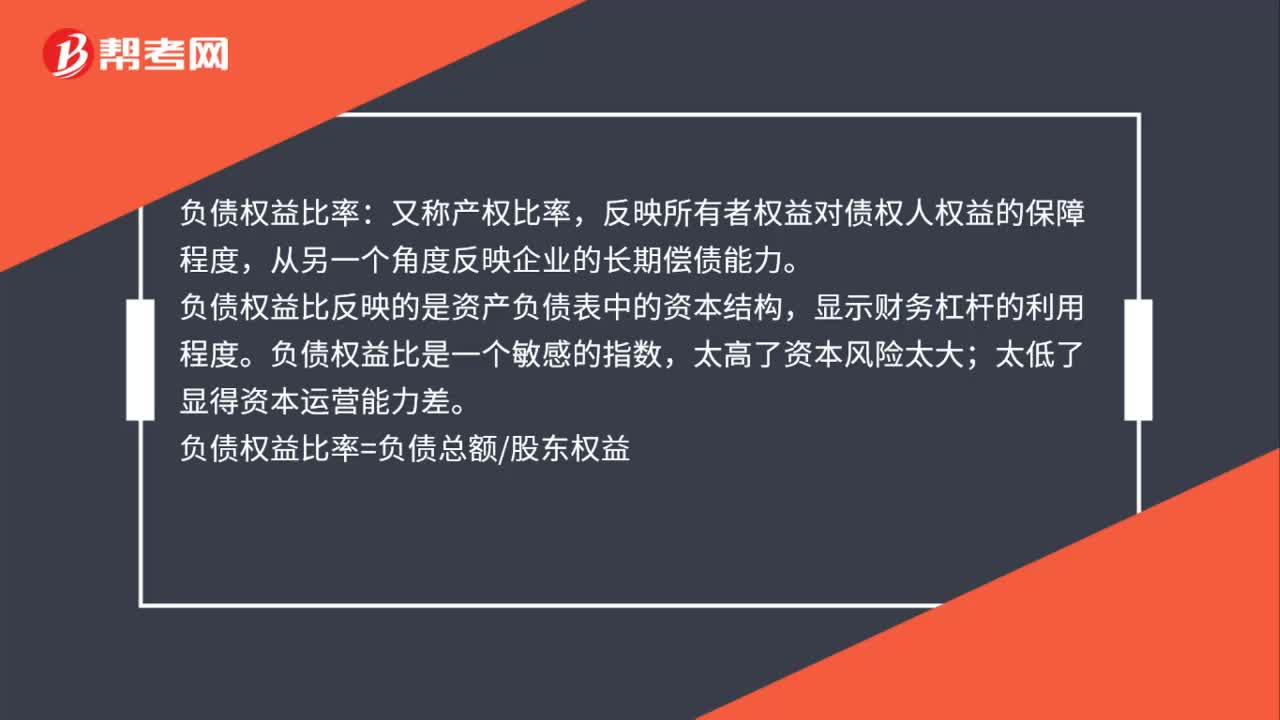

00:41負(fù)債權(quán)益比率是什么?:負(fù)債權(quán)益比率:又稱產(chǎn)權(quán)比率,反映所有者權(quán)益對(duì)債權(quán)人權(quán)益的保障程度,從另一個(gè)角度反映企業(yè)的長(zhǎng)期償債能力。負(fù)債權(quán)益比反映的是資產(chǎn)負(fù)債表中的資本結(jié)構(gòu),顯示財(cái)務(wù)杠桿的利用程度。負(fù)債權(quán)益比是一個(gè)敏感的指數(shù),太高了資本風(fēng)險(xiǎn)太大;太低了顯得資本運(yùn)營(yíng)能力差。負(fù)債權(quán)益比率=負(fù)債總額股東權(quán)益

00:44

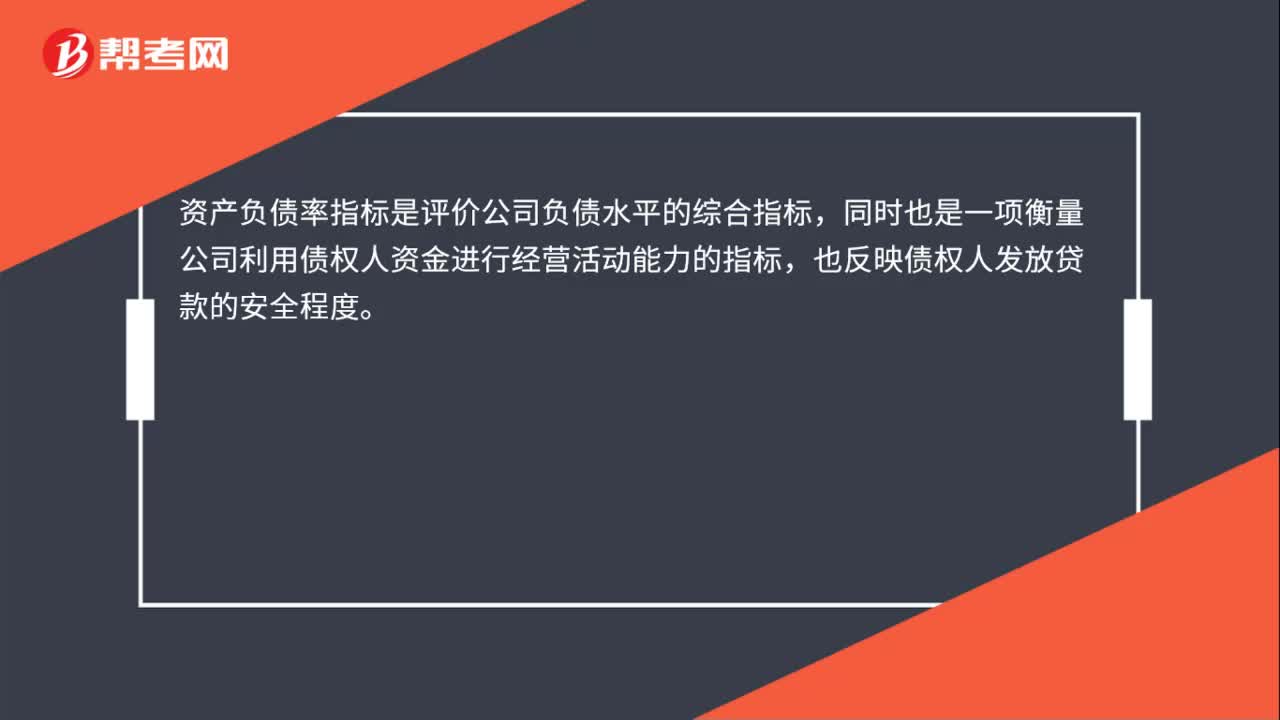

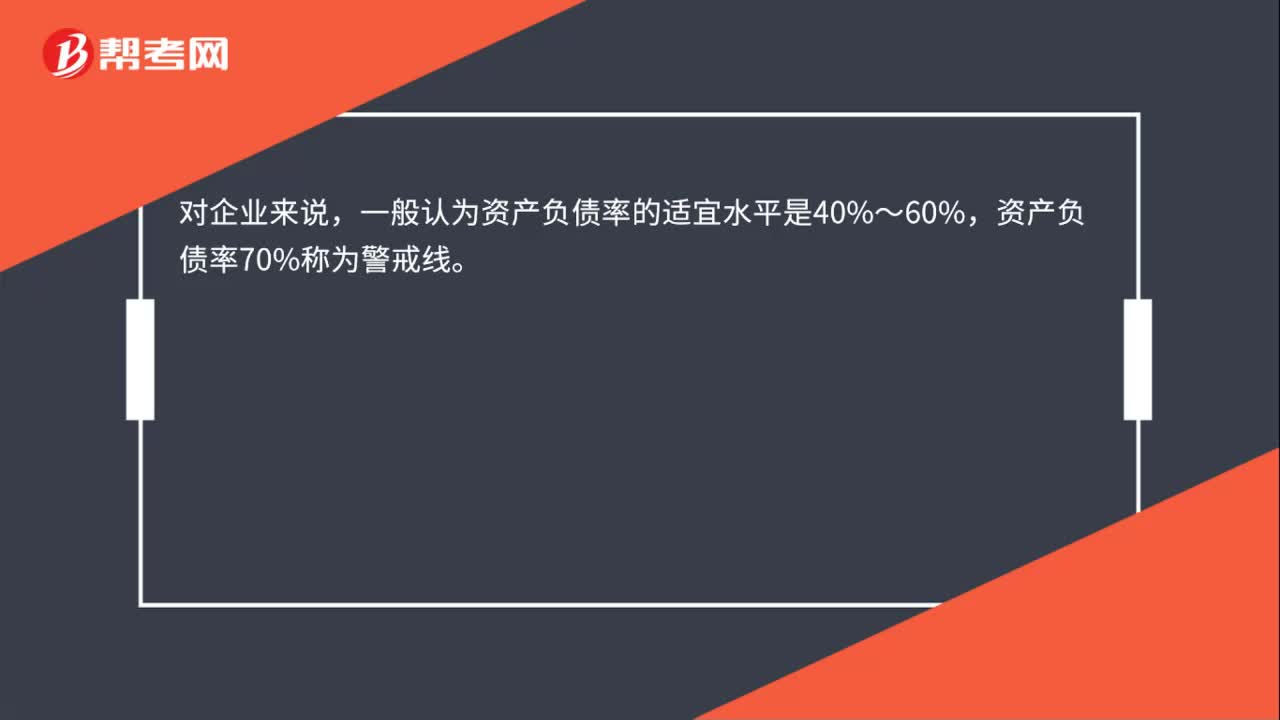

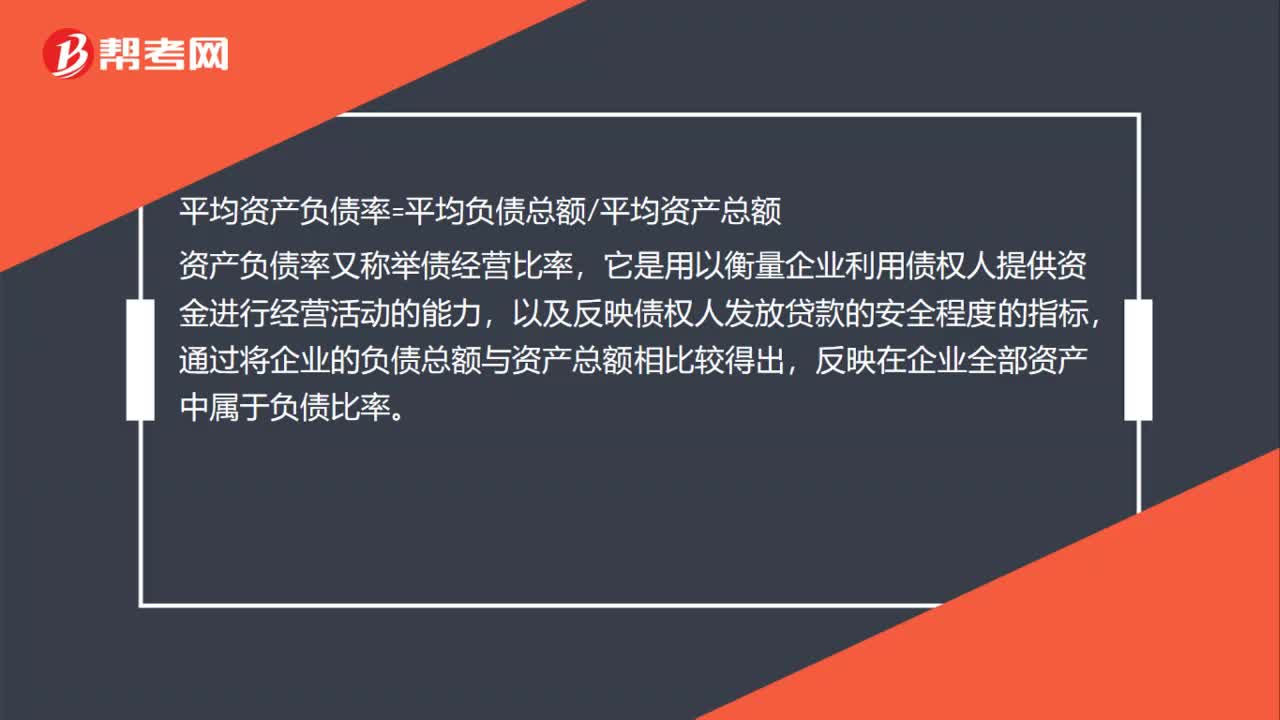

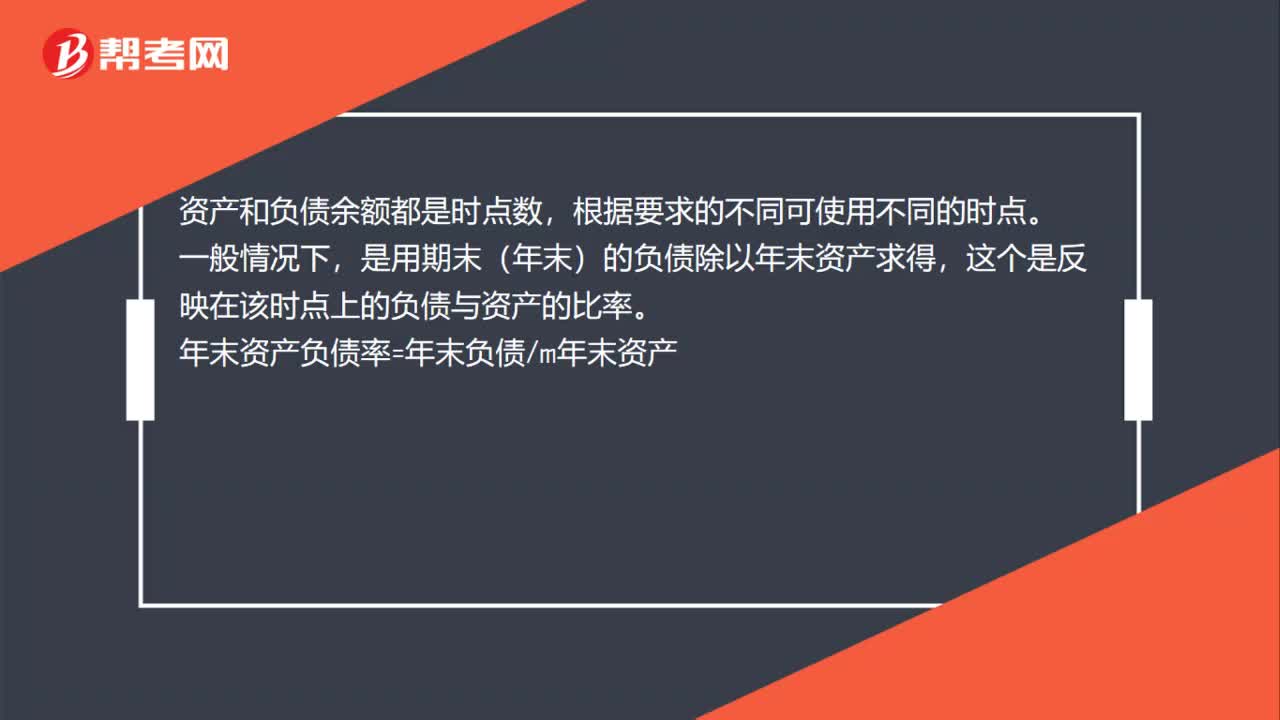

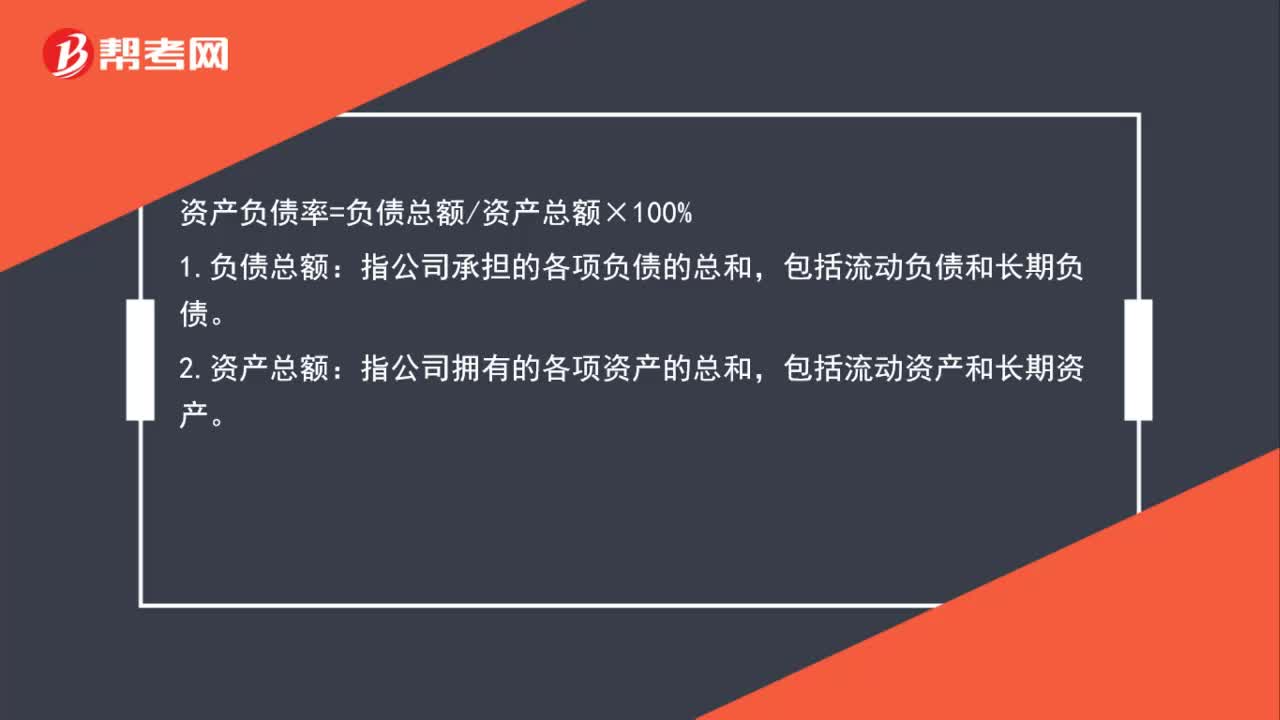

00:44資產(chǎn)負(fù)債率公式是什么?:資產(chǎn)負(fù)債率公式是什么?資產(chǎn)負(fù)債率=負(fù)債總額資產(chǎn)總額×100%:1.負(fù)債總額,指公司承擔(dān)的各項(xiàng)負(fù)債的總和。包括流動(dòng)負(fù)債和長(zhǎng)期負(fù)債:2.資產(chǎn)總額,指公司擁有的各項(xiàng)資產(chǎn)的總和。包括流動(dòng)資產(chǎn)和長(zhǎng)期資產(chǎn)

00:48

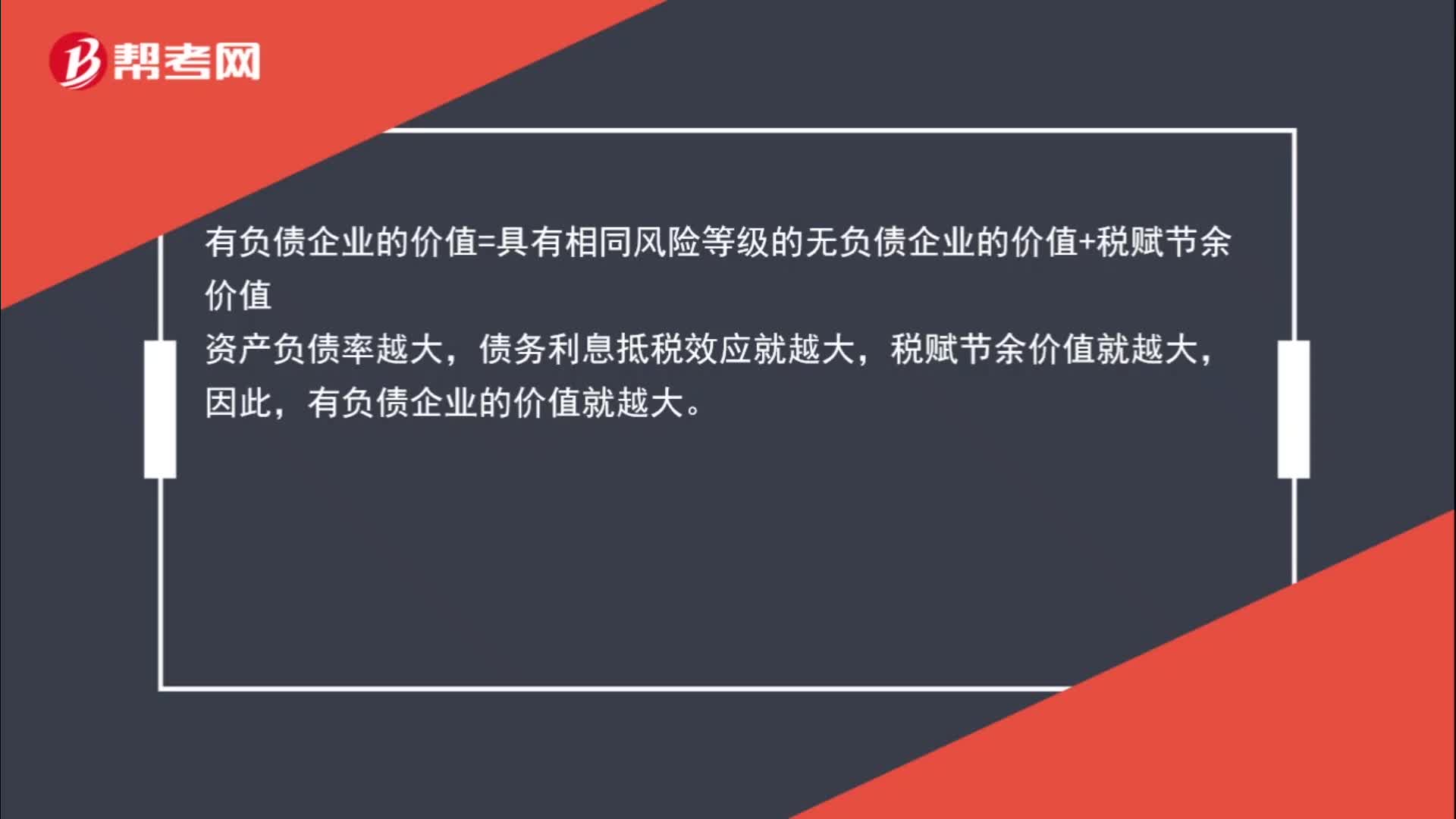

00:48為什么資產(chǎn)負(fù)債率越大,有負(fù)債企業(yè)的價(jià)值越大?:有負(fù)債企業(yè)的價(jià)值=具有相同風(fēng)險(xiǎn)等級(jí)的無負(fù)債企業(yè)的價(jià)值+稅賦節(jié)余價(jià)值,資產(chǎn)負(fù)債率越大,債務(wù)利息抵稅效應(yīng)就越大,稅賦節(jié)余價(jià)值就越大,因此。有負(fù)債企業(yè)的價(jià)值就越大

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日