下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:43

03:43哪些情形視同為工傷?:哪些情形視同為工傷?(3)[照顧軍人情緒],已取得《傷殘軍人證》,【例題?單選題】根據(jù)社會保險法律制度的規(guī)定,職工發(fā)生傷亡的下列情形中:A. 在工作時間和工作崗位突發(fā)先天性心臟病死亡的;B. 在上班途中受到非本人主要責任的交通事故傷害的;C. 下班后在工作場所從事與工作有關的收尾性工作受到事故傷害的,【解析】職工有下列情形之一的。視同工傷。突發(fā)疾病死亡或者在48小時之內(nèi)經(jīng)搶救無效死亡的

00:48

00:48個體工商戶增值稅用申報嗎?:個體工商戶增值稅用申報嗎?需要申報,小規(guī)模納稅人每個季度申報一次增值稅,企業(yè)所得稅無論是一般納稅人還是小規(guī)模納稅人都是需要季度申報的。

00:10

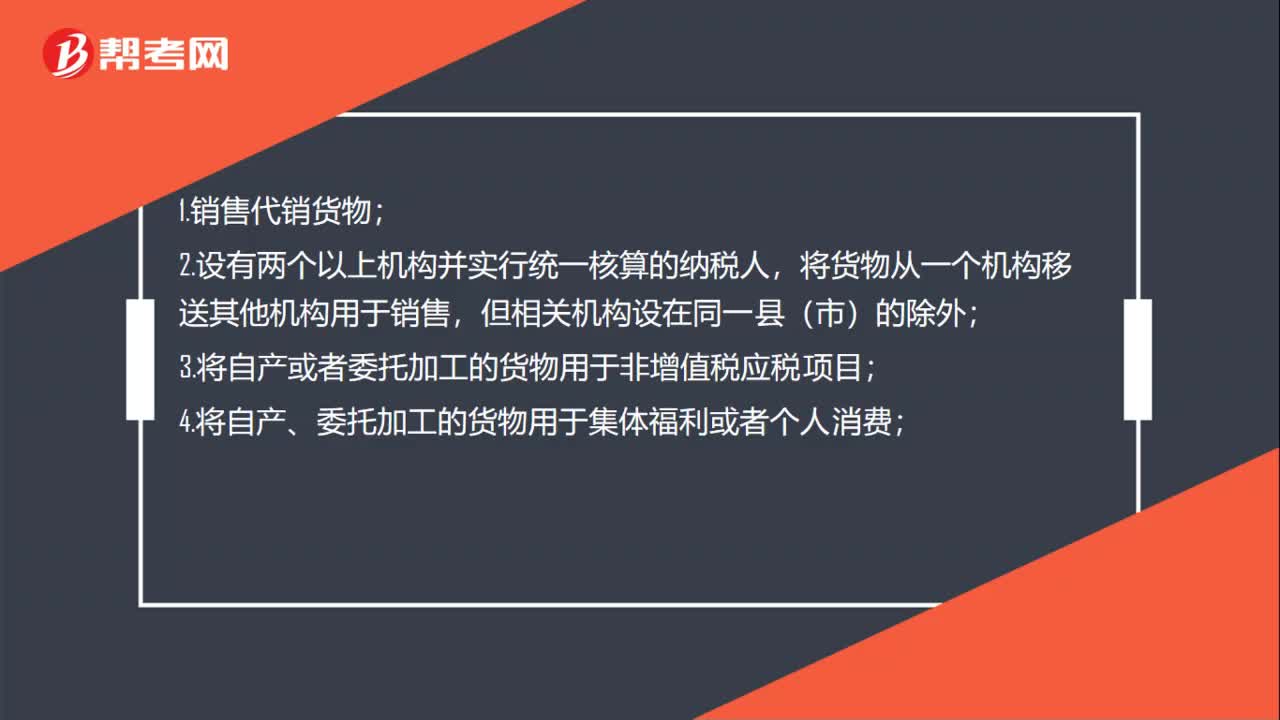

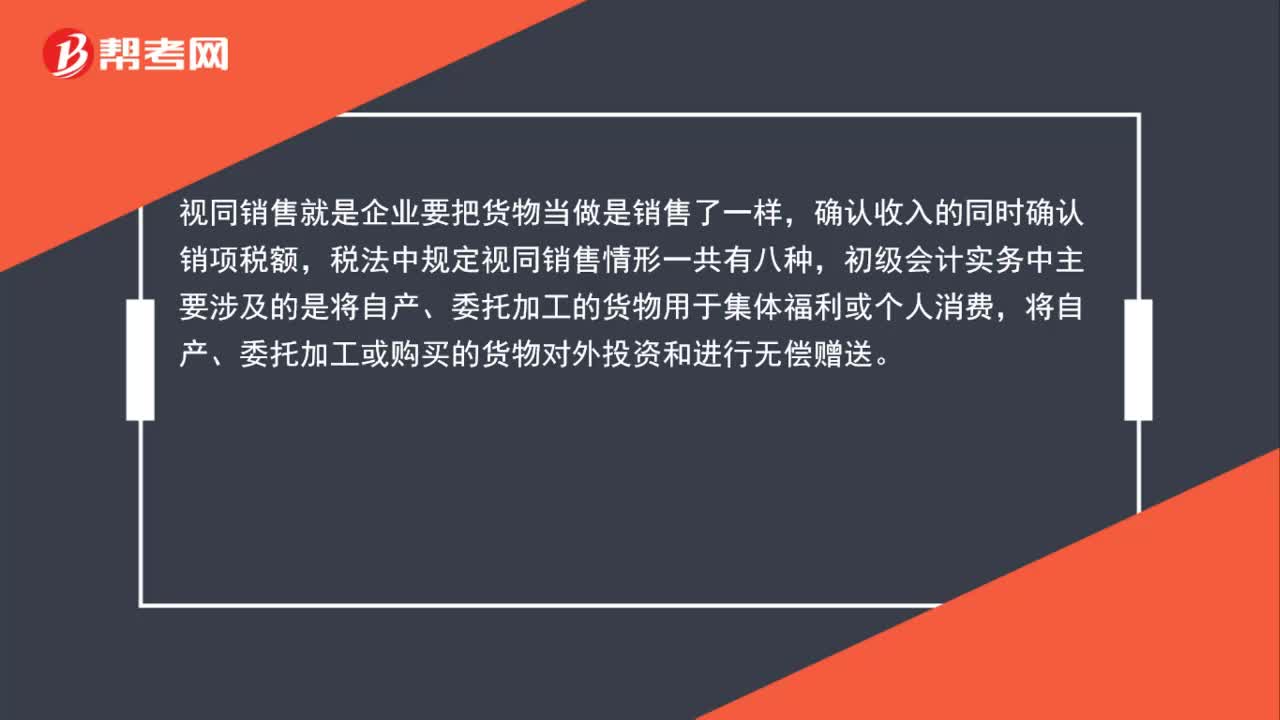

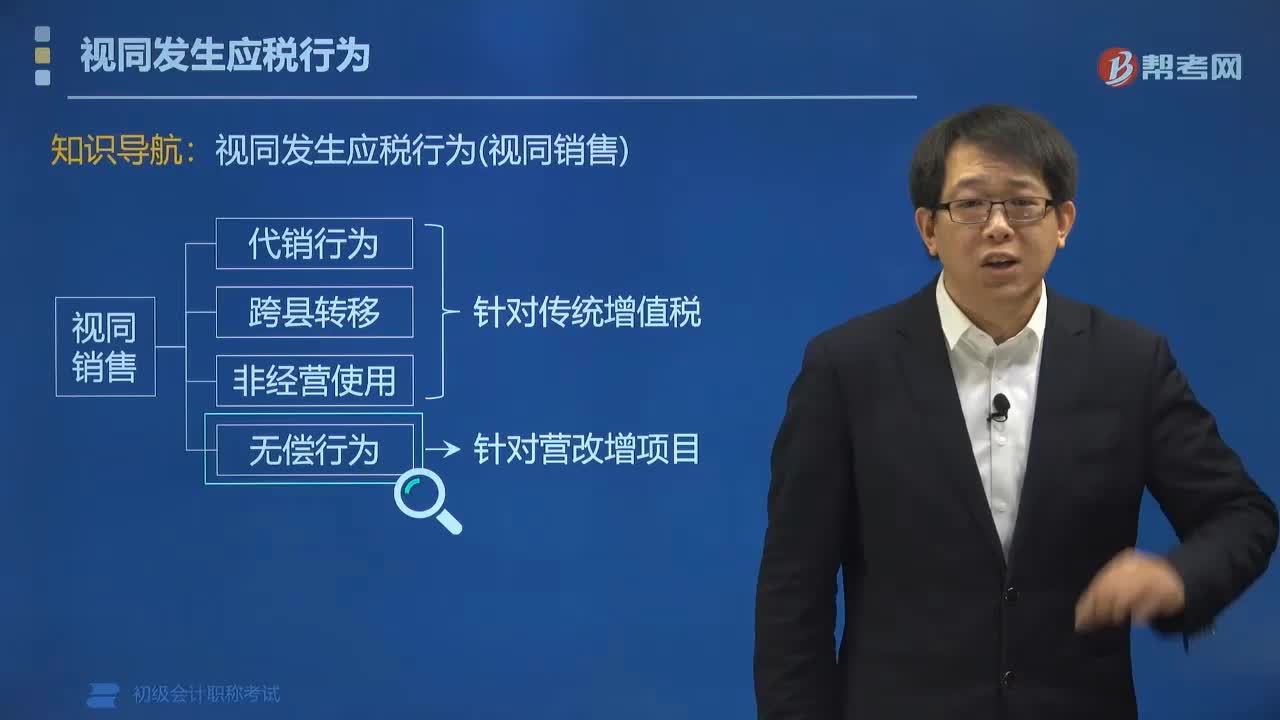

00:10員工福利需要視同銷售嗎?:員工福利需要視同銷售嗎?可以做福利,不做視同銷售。視同銷售僅涉及貨物,不涉及加工、修理修配勞務,故將加工修理修配等增值稅應稅勞務用于捐贈、償債、贊助、集資、廣告、樣品、職工福利或者利潤分配在增值稅上不視同銷售,僅將無償提供加工、修理勞務所消耗的原材料、燃料、動力等已經(jīng)抵扣的進項稅額作轉(zhuǎn)出處理。

00:40

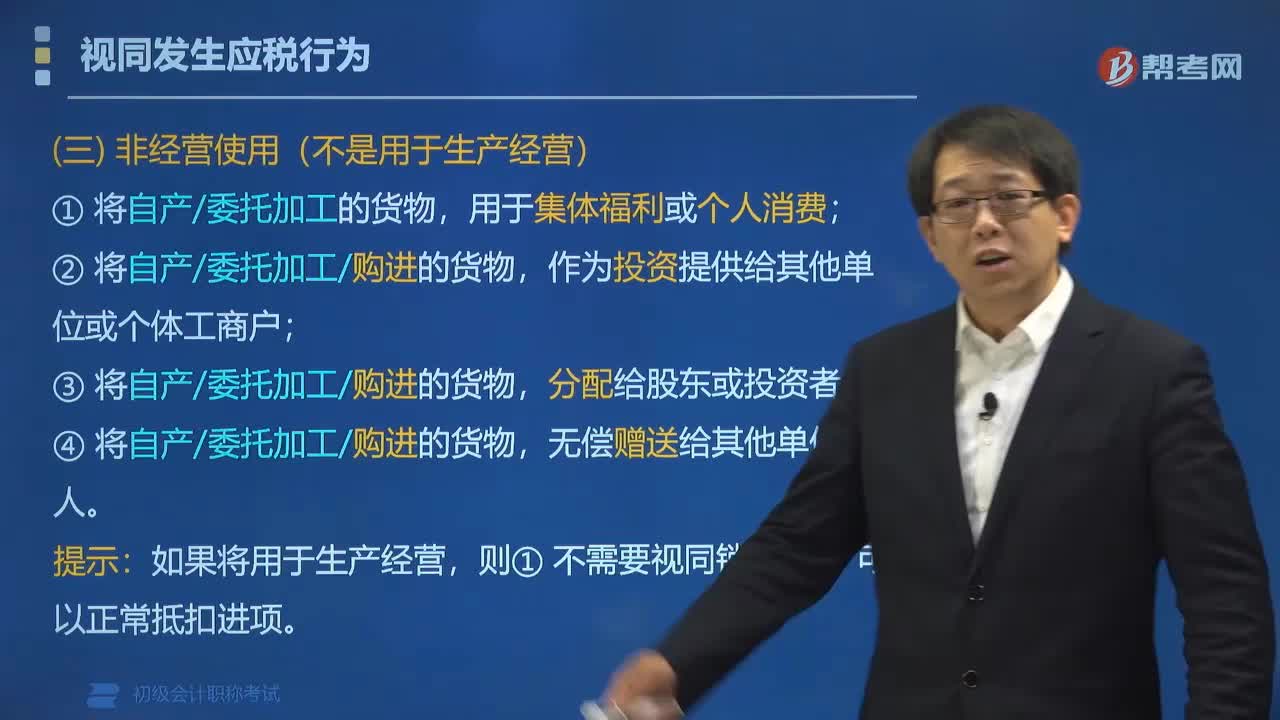

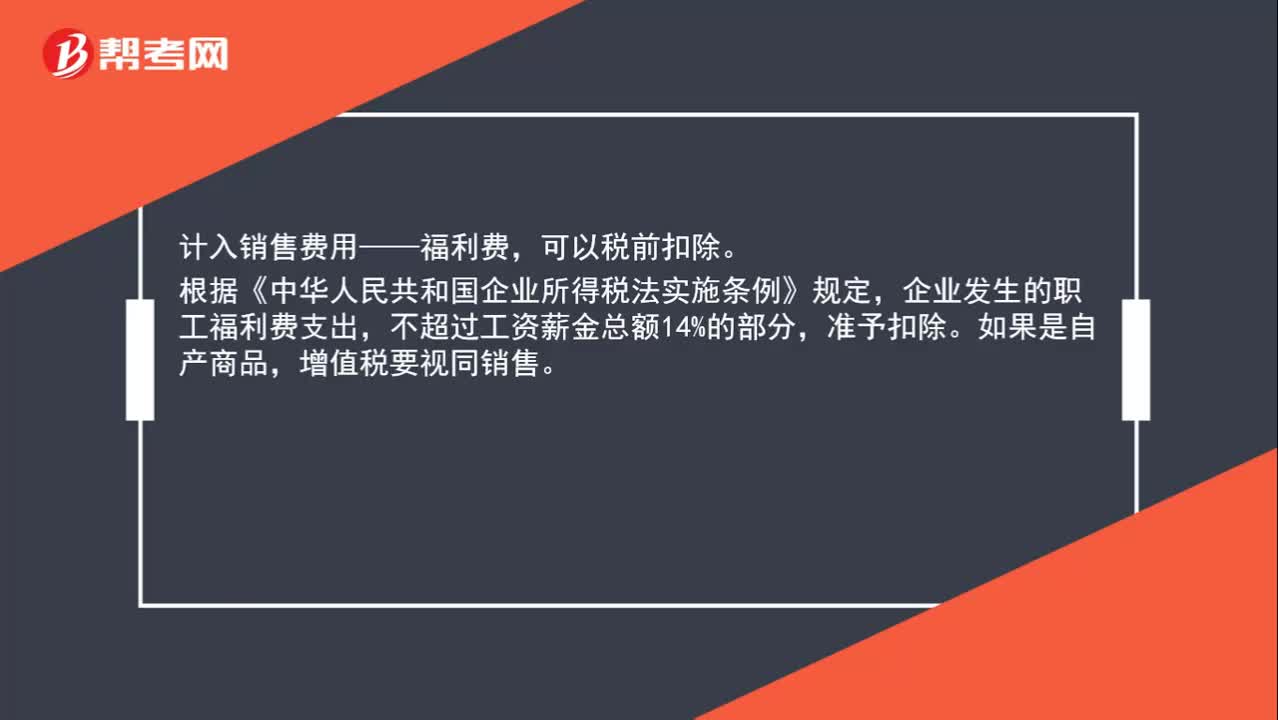

00:40實物獎勵是否視同銷售?:實物獎勵是否視同銷售?計入銷售費用——福利費,可以稅前扣除。根據(jù)《中華人民共和國企業(yè)所得稅法實施條例》規(guī)定,企業(yè)發(fā)生的職工福利費支出,不超過工資薪金總額14%的部分,準予扣除。如果是自產(chǎn)商品,增值稅要視同銷售。

00:26

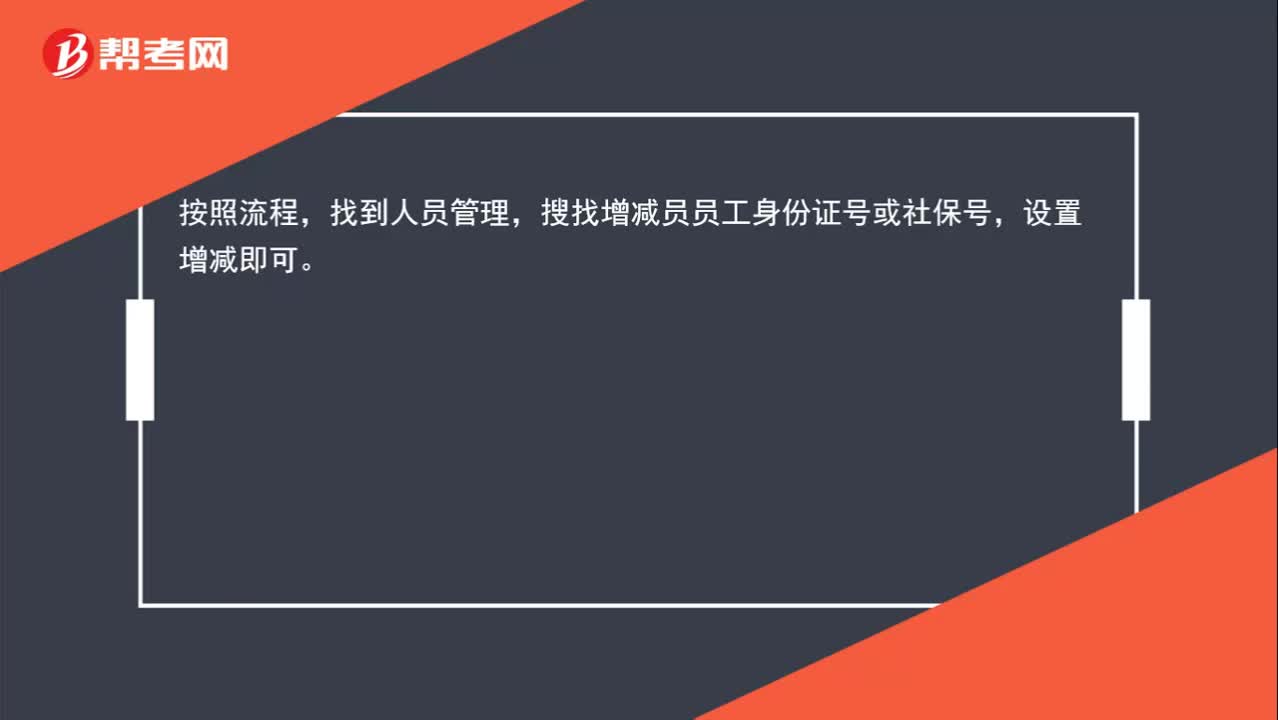

00:26個體工商戶如何做社保增減員?:個體工商戶如何做社保增減員?按照流程,找到人員管理,搜找增減員員工身份證號或社保號,設置增減即可。

00:52

00:52如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?:如何分辨應交稅費—應交增值稅(進項稅額)與應交稅費—應交增值稅(銷項稅額)科目?應交稅費是負債類科目,借方表示減少,貸方表示增加。對于一般納稅人來說,應交增值稅=銷項稅額-進項稅額,進項稅額可以抵扣的,所以應交稅費——應交增值稅(進項稅額)會減少企業(yè)的應交增值稅,登記在借方表示應交稅費的減少,應交稅費——應交增值稅(銷項稅額)會增加企業(yè)的應交增值稅,登記在貸方表示增加。

02:43

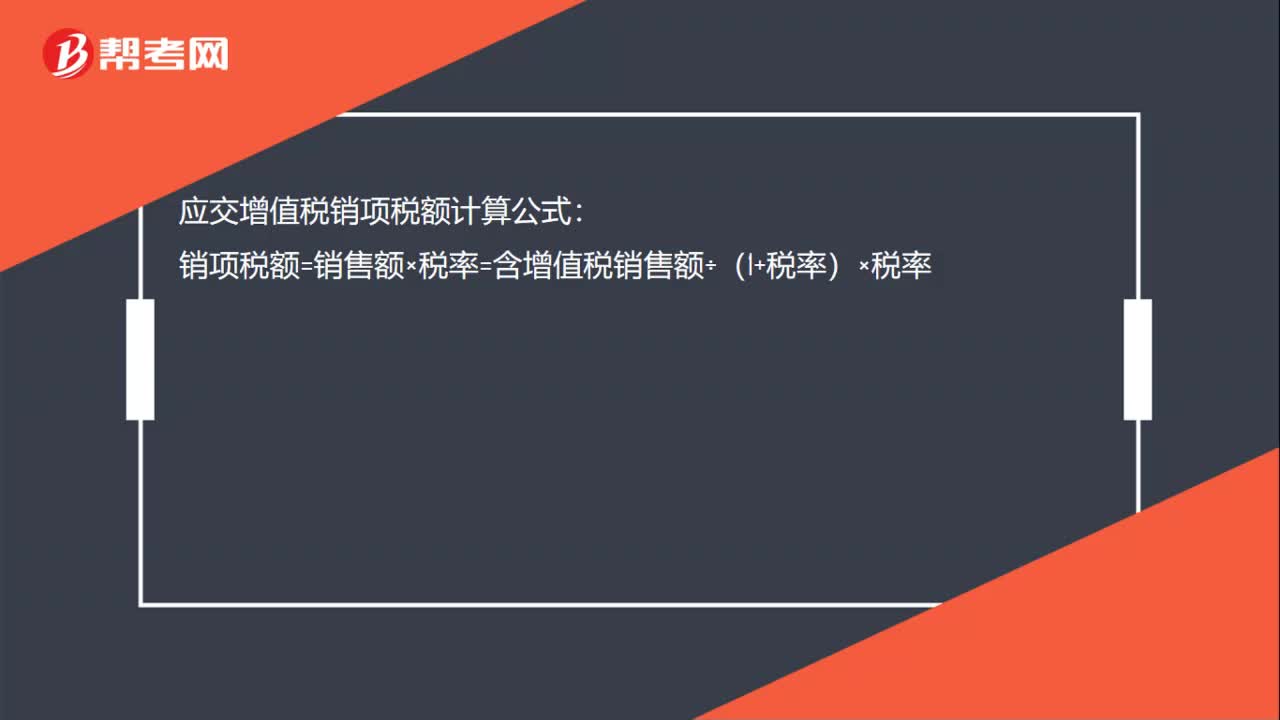

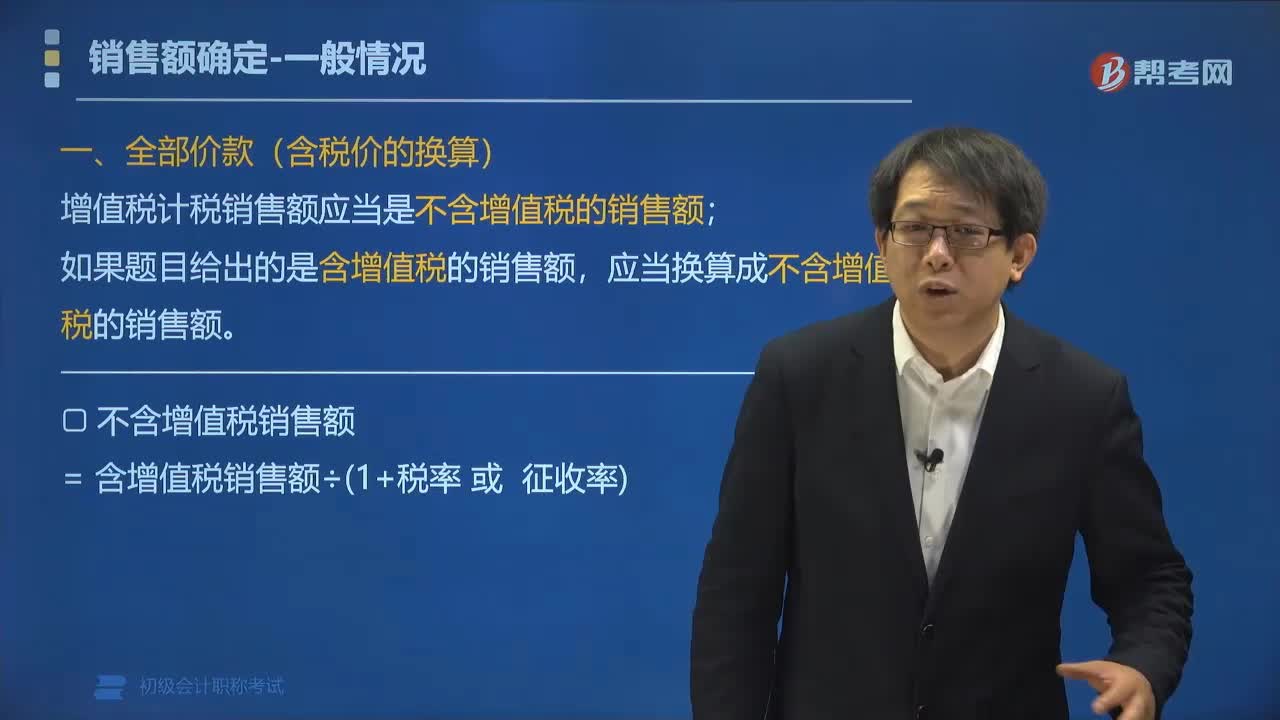

02:43增值稅銷售額中包含哪些項目?:銷售額為納稅人銷售貨物或者應稅勞務向購買方收取的全部價款和價外費用,但是不包括收取的銷項稅額。包括價外向購買方收取的手續(xù)費、補貼、基金、集資費、返還利潤、獎勵費、違約金、滯納金、延期付款利息、賠償金、代收款項、代墊款項、包裝費、包裝物租金、儲備費、優(yōu)質(zhì)費、運輸裝卸費以及其他各種性質(zhì)的價外收費。1.承運部門的運輸費用發(fā)票開具給購買方的;(三)同時符合以下條件代為收取的政府性基金或者行政事業(yè)性收費:

01:04

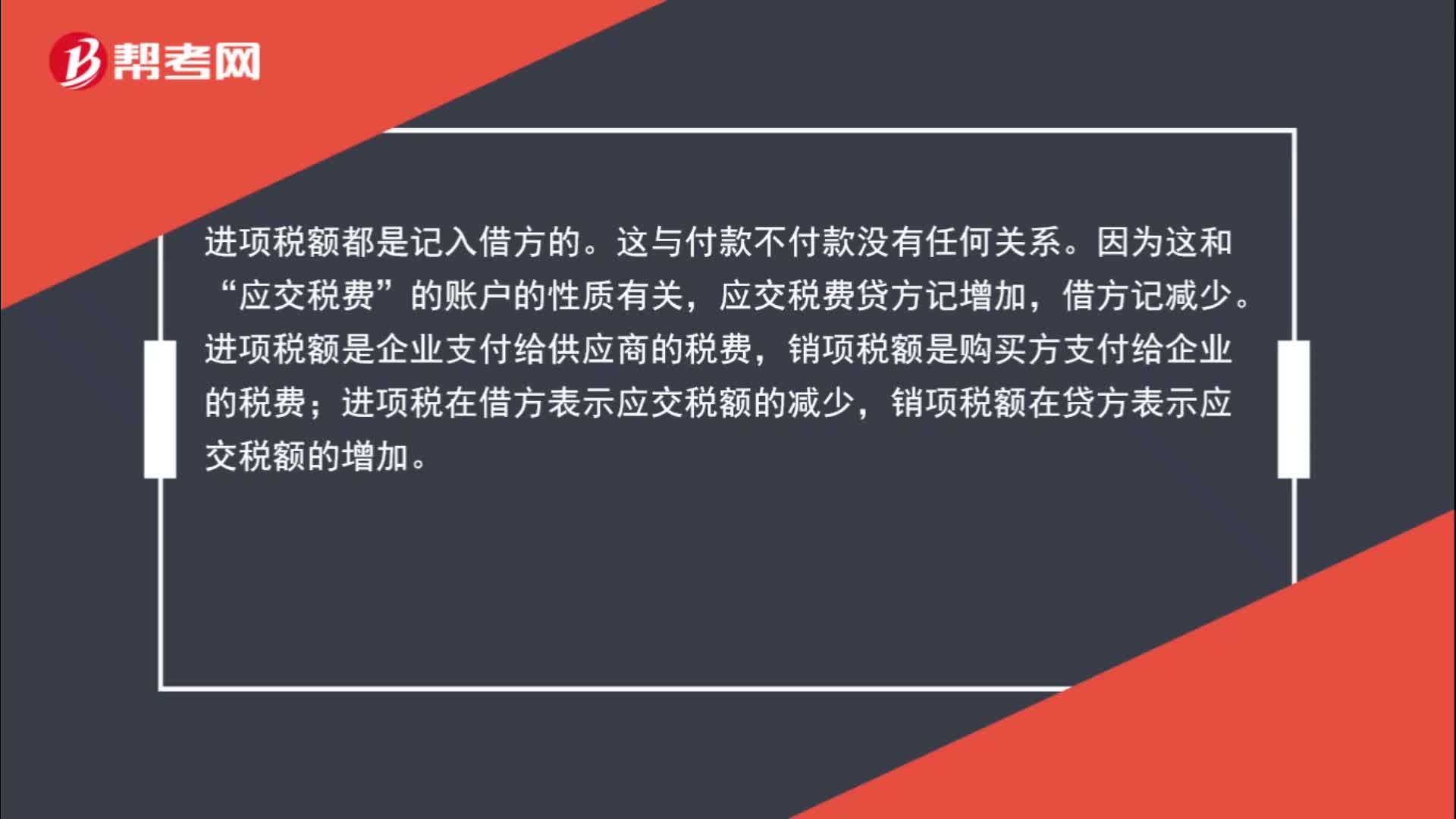

01:04為什么購進貨物應交增值稅記借方?:為什么購進貨物應交增值稅記借方?進項稅額都是記入借方的。這與付款不付款沒有任何關系。因為這和“應交稅費”的賬戶的性質(zhì)有關,應交稅費貸方記增加,借方記減少。進項稅額是企業(yè)支付給供應商的稅費,銷項稅額是購買方支付給企業(yè)的稅費;進項稅在借方表示應交稅額的減少,銷項稅額在貸方表示應交稅額的增加。

01:28

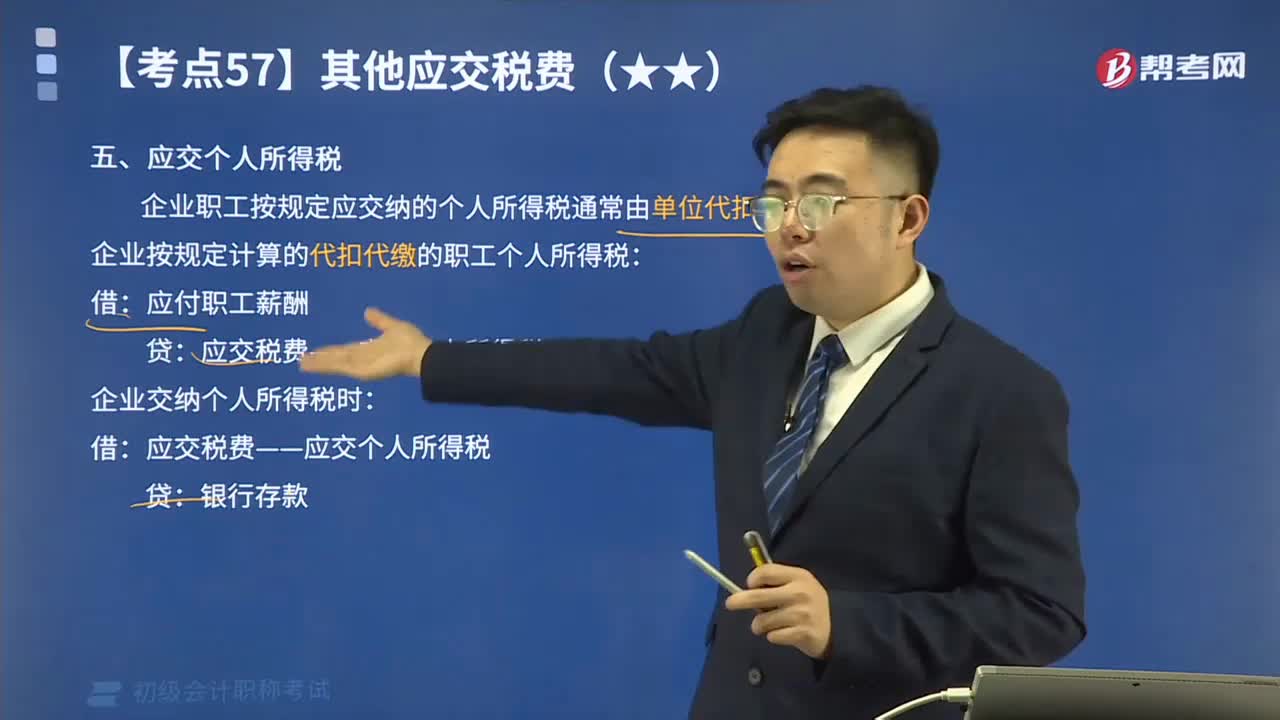

01:28其他應交稅費中應交個人所得稅如何進行會計核算?:其他應交稅費中應交個人所得稅如何進行會計核算?應交個人所得稅是指在中國境內(nèi)有住所,企業(yè)職工按規(guī)定應交納的個人所得稅通常由單位代扣代繳。企業(yè)按規(guī)定計算的代扣代繳的職工個人所得稅:應付職工薪酬:應交稅費——應交個人所得稅:企業(yè)交納個人所得稅時:【例題】某企業(yè)結(jié)算本月應付職工工資總額300 000元:按稅法規(guī)定應代扣代繳的職工個人所得稅共計3 000元:該企業(yè)應編制如下會計分錄:

02:30

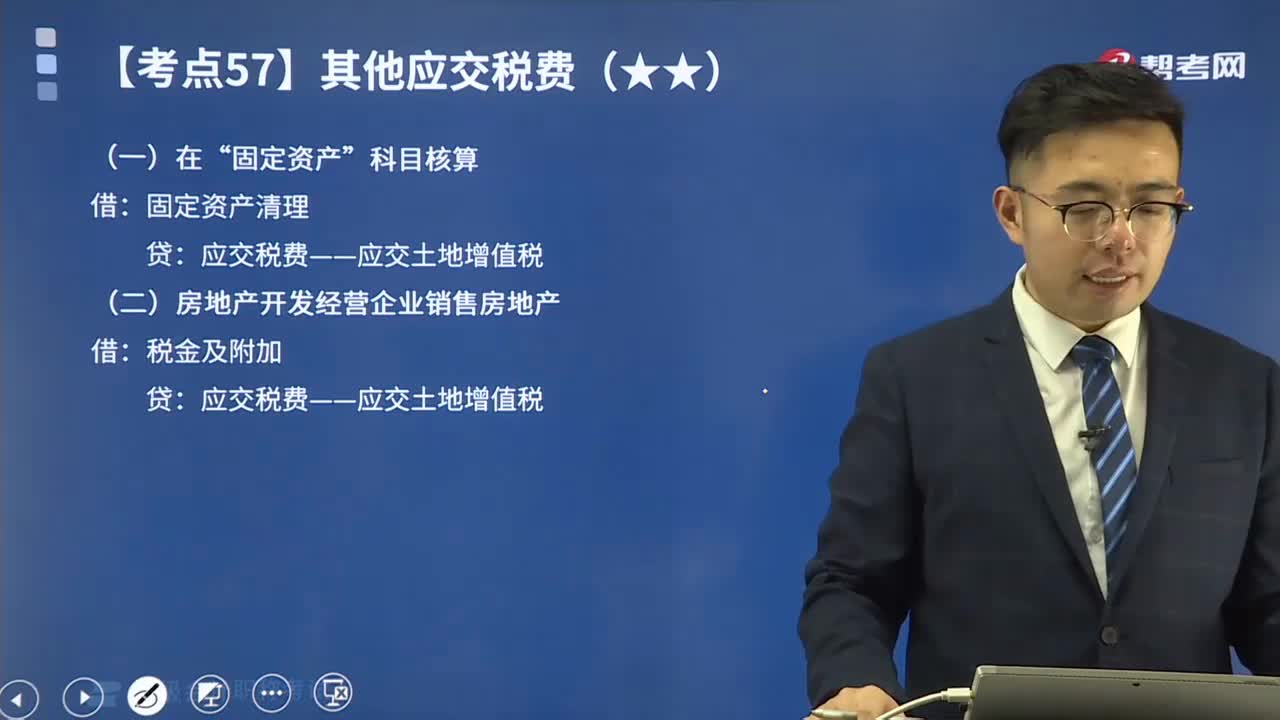

02:30其他應交稅費中應交土地增值稅如何進行會計處理?:其他應交稅費中應交土地增值稅如何進行會計處理?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物(簡稱轉(zhuǎn)讓房地產(chǎn))并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

02:09

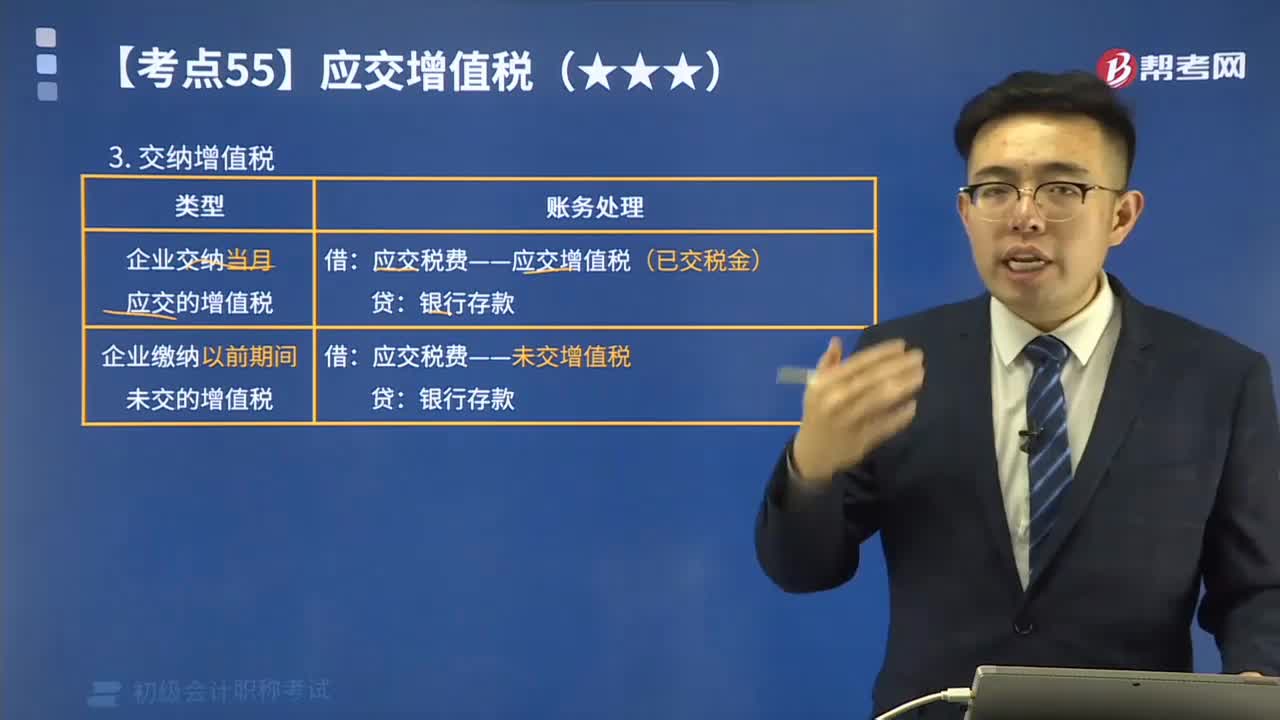

02:09如何計算應交納的增值稅?:如何計算應交納的增值稅?增值稅的納稅人按照納稅人的經(jīng)營規(guī)模及會計核算的健全程度,小規(guī)模納稅企業(yè)應納增值稅額=銷售額×規(guī)定的征收率;一般納稅企業(yè)應納增值稅額=當期銷項稅額-當期準予扣除的進項稅額。增值稅應繳納的類型(看下圖):甲公司當月發(fā)生增值稅銷項稅額合計為525 200元,增值稅進項稅額轉(zhuǎn)出合計為29 900元,增值稅進項稅額合計為195 050元。甲公司當月應交增值稅計算結(jié)果如下:

13:24

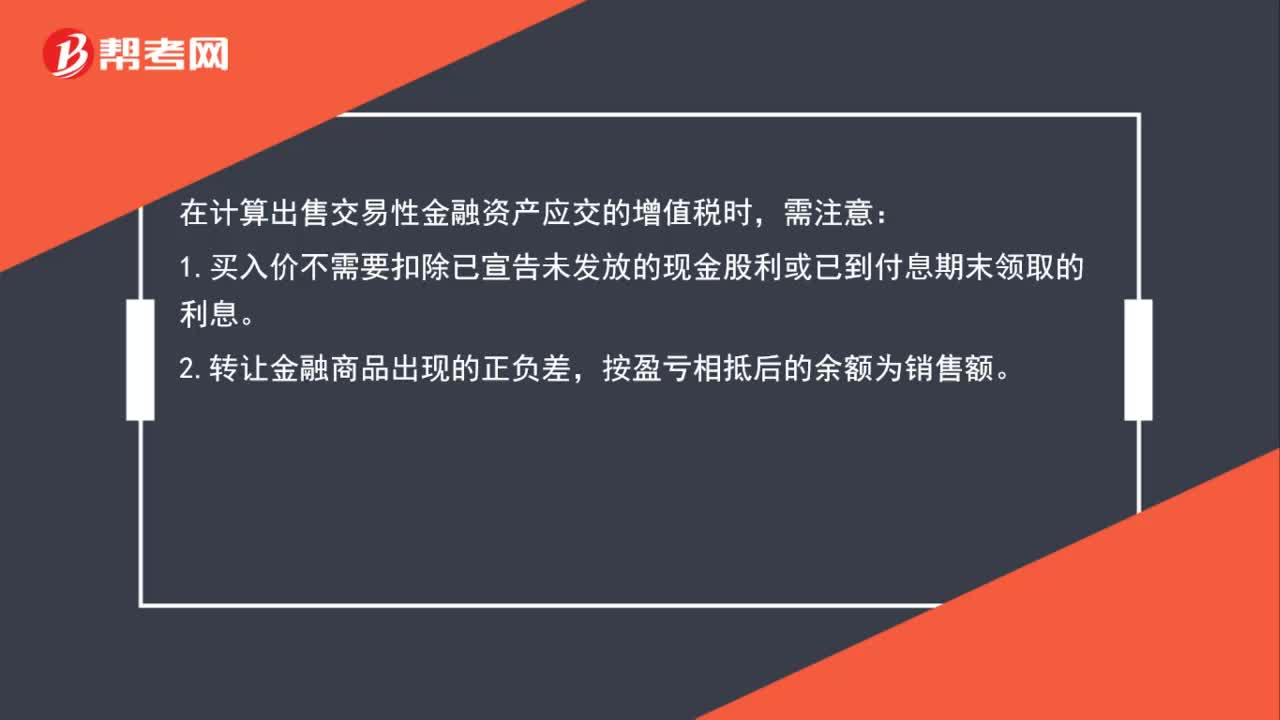

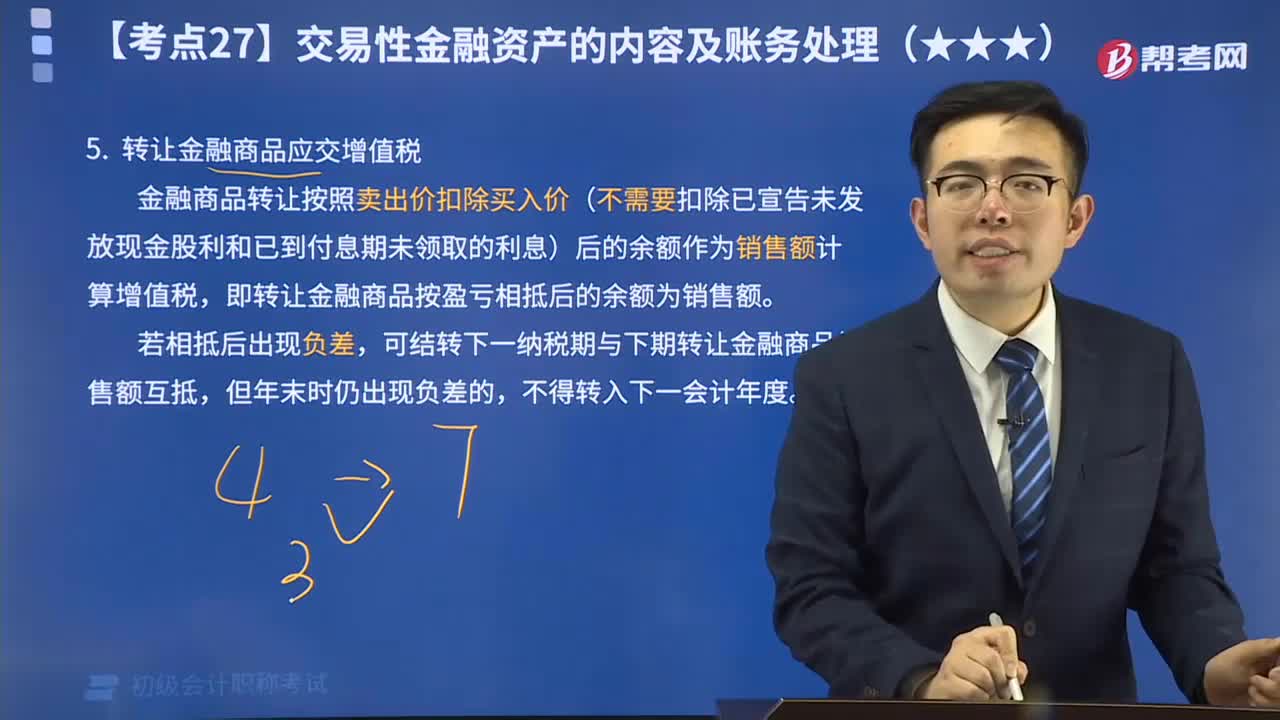

13:24轉(zhuǎn)讓金融商品應交增值稅視頻解說:金融商品轉(zhuǎn)讓按照賣出價扣除買入價(不需要扣除已宣告未發(fā)放現(xiàn)金股利和已到付息期未領取的利息)后的余額作為銷售額計算增值稅,即轉(zhuǎn)讓金融商品按盈虧相抵后的余額為銷售額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日