下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:11

00:11企業(yè)所得稅怎么計(jì)提?:企業(yè)所得稅計(jì)提是以納稅人一定期間內(nèi)的純收益額或凈所得額為計(jì)稅依據(jù)。

00:25

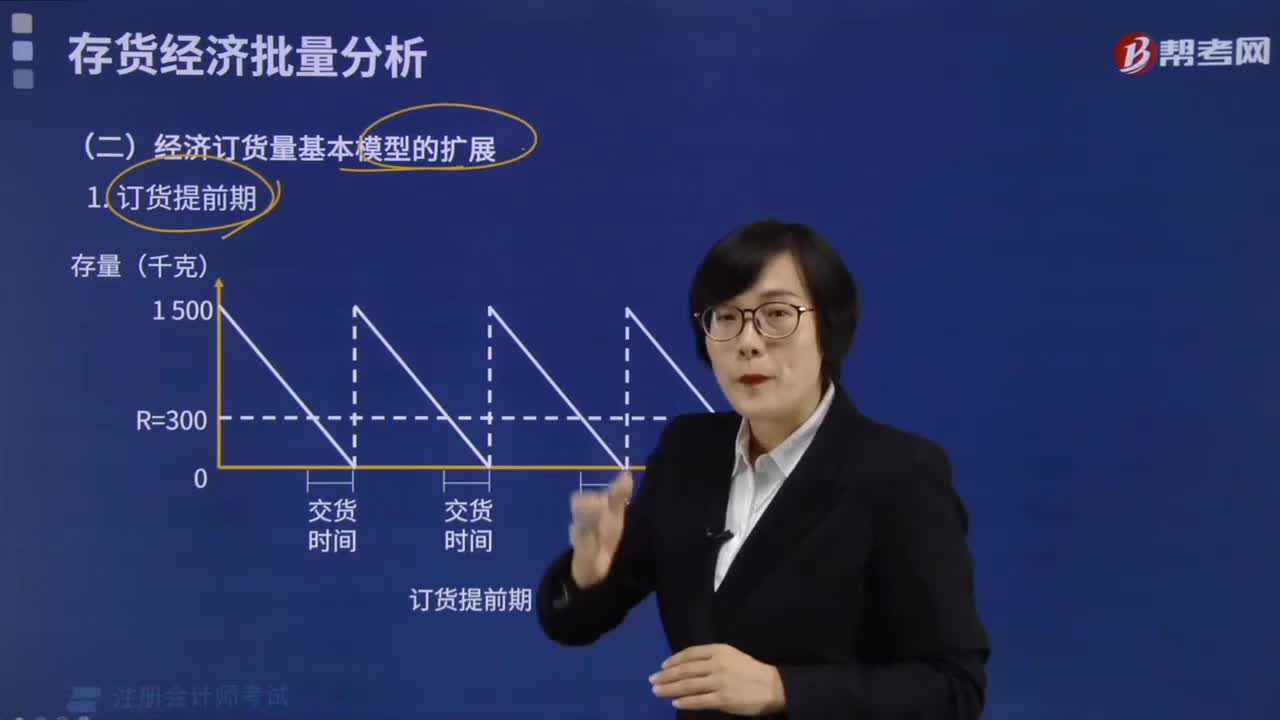

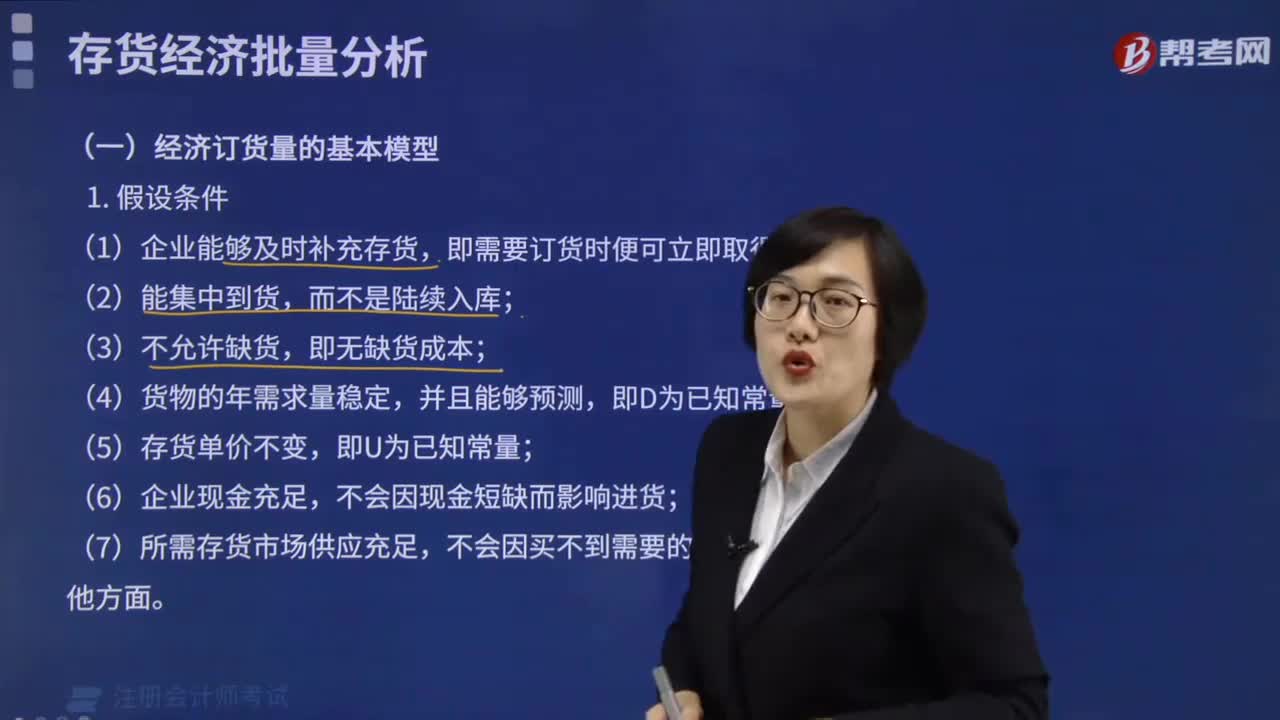

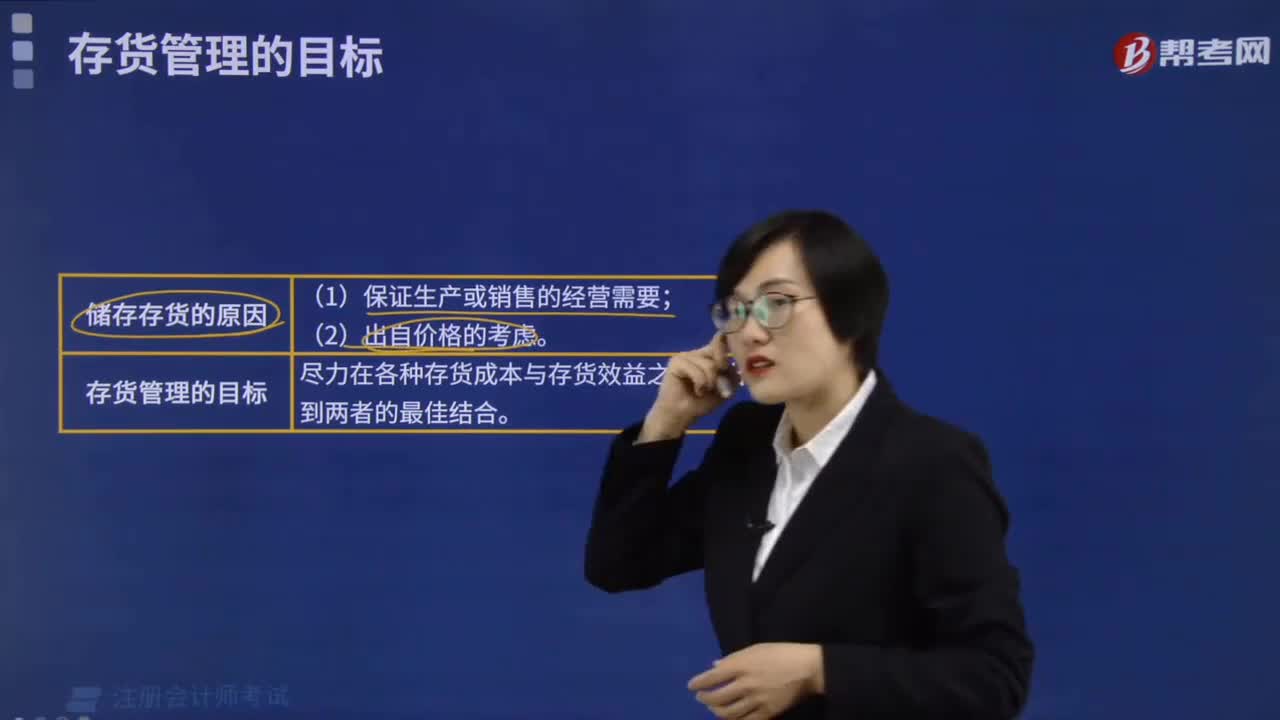

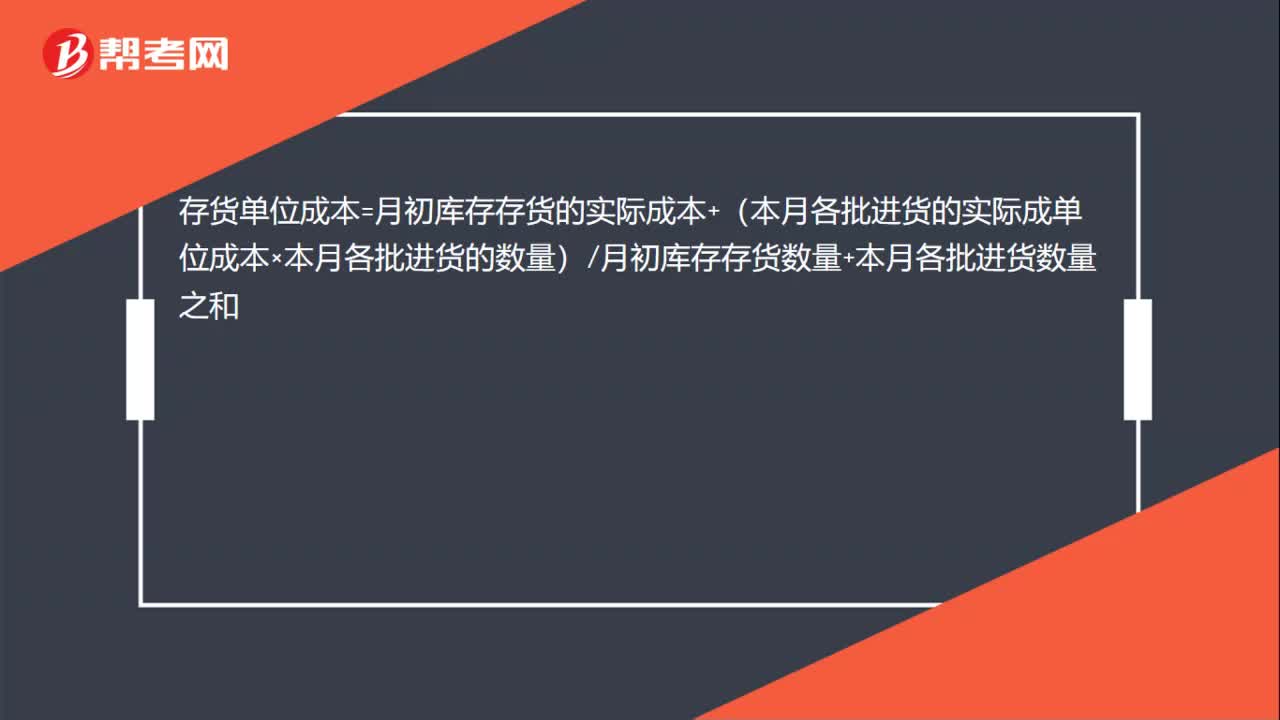

00:25存貨單位成本的計(jì)算公式是什么?:存貨單位成本=月初庫(kù)存存貨的實(shí)際成本+(本月各批進(jìn)貨的實(shí)際成單位成本×本月各批進(jìn)貨的數(shù)量)月初庫(kù)存存貨數(shù)量+本月各批進(jìn)貨數(shù)量之和

02:54

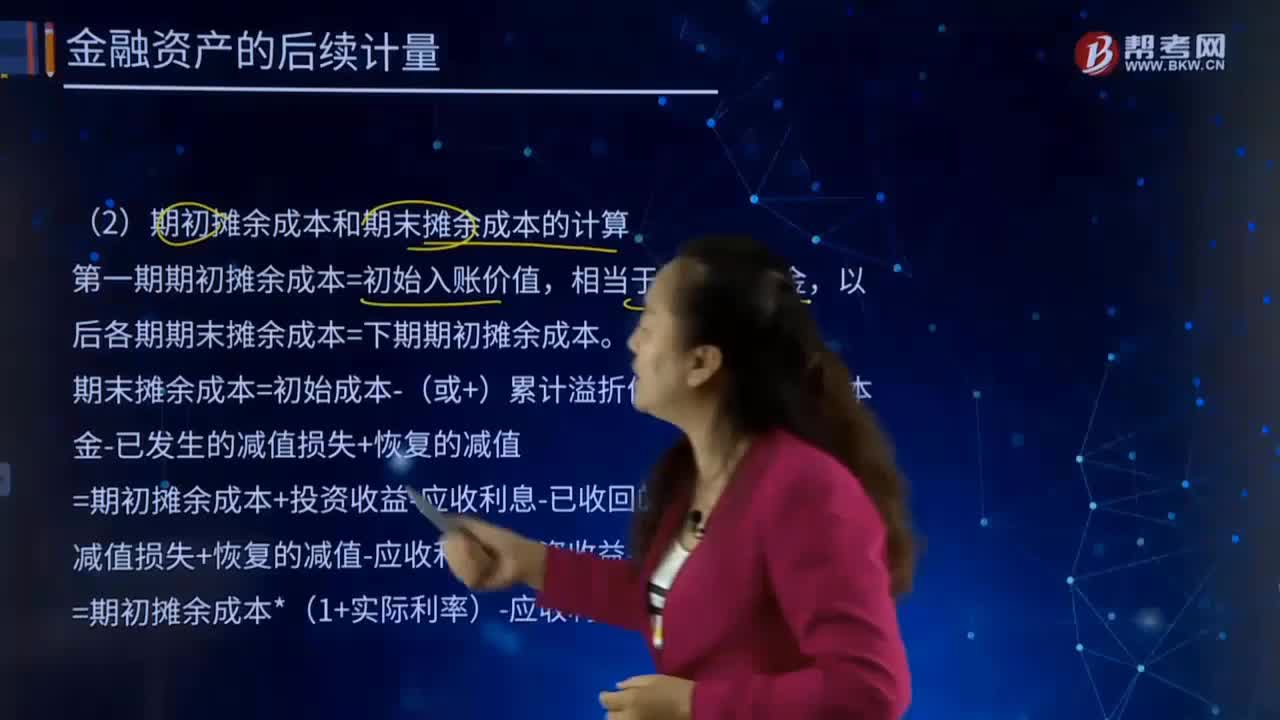

02:54什么是后續(xù)計(jì)量的扣除累計(jì)計(jì)提的損失準(zhǔn)備?:(1)攤余成本=初始入賬成本-(或+)累計(jì)溢折價(jià)攤銷-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值:溢折價(jià)攤銷=投資收益-應(yīng)收利息,期末攤余成本=初始成本-(或+)累計(jì)溢折價(jià)攤銷-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值。=期初攤余成本+投資收益-應(yīng)收利息-已收回的本金-已發(fā)生的減值損失+恢復(fù)的減值-應(yīng)收利息+投資收益-應(yīng)收利息=期初攤余成本*(1+實(shí)際利率)-應(yīng)收利息

06:17

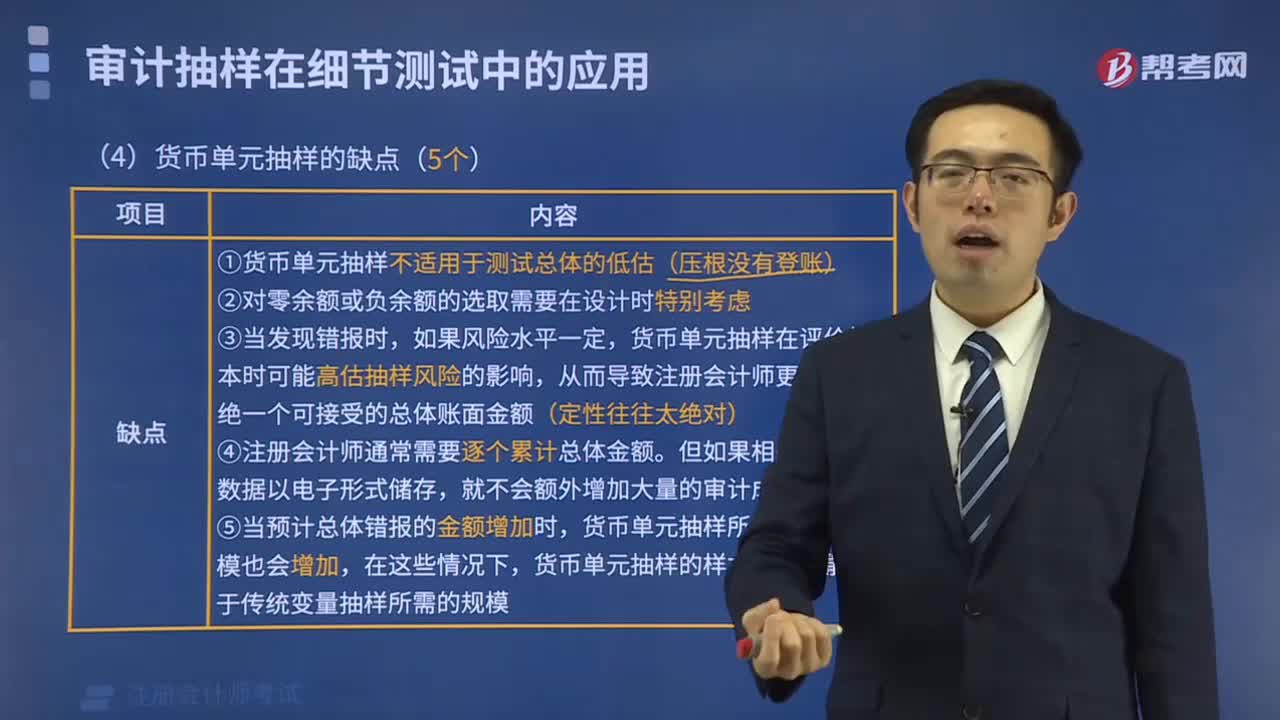

06:17存貨清查的會(huì)計(jì)科目是什么?:存貨清查的會(huì)計(jì)科目是什么?存貨清查是檢查存貨的儲(chǔ)存保管情況,確定存貨賬實(shí)是否相符,落實(shí)存貨保管責(zé)任的主要手段。【提示】資產(chǎn)類:【注意】與資產(chǎn)記錄相反。借方登記的是:1.發(fā)生的待處理財(cái)產(chǎn)物資盤虧和盤損數(shù);2.結(jié)轉(zhuǎn)已批準(zhǔn)處理的財(cái)產(chǎn)物資盤盈數(shù)。貸方登記的是:1.發(fā)生的待處財(cái)產(chǎn)資盤盈數(shù);2.轉(zhuǎn)銷已批準(zhǔn)處理財(cái)產(chǎn)物資盤虧和盤損數(shù)。【提示】盤盈和盤虧的存貨,待處理財(cái)產(chǎn)損溢”

01:03

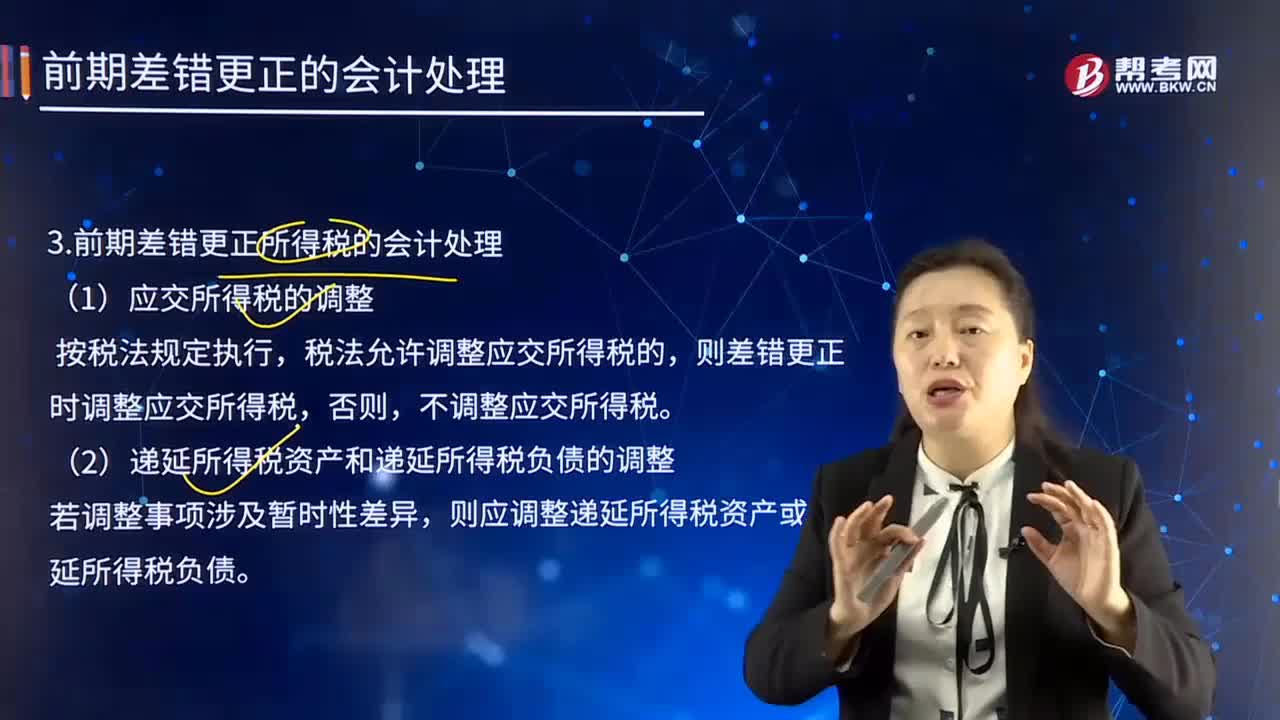

01:03前期差錯(cuò)更正所得稅的會(huì)計(jì)處理方法是什么?:前期差錯(cuò)更正所得稅的會(huì)計(jì)處理方法是什么?則差錯(cuò)更正時(shí)調(diào)整應(yīng)交所得稅,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,企業(yè)不需調(diào)整財(cái)務(wù)報(bào)表相關(guān)項(xiàng)目的期初數(shù);但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項(xiàng)目,應(yīng)調(diào)整本期與前期相同的相關(guān)項(xiàng)目。(二)重要的前期差錯(cuò)的會(huì)計(jì)處理,企業(yè)應(yīng)當(dāng)在重要的前期差錯(cuò)發(fā)現(xiàn)當(dāng)期的財(cái)務(wù)報(bào)表中。(1)追溯重述差錯(cuò)發(fā)生期間列報(bào)的前期比較金額。

01:06

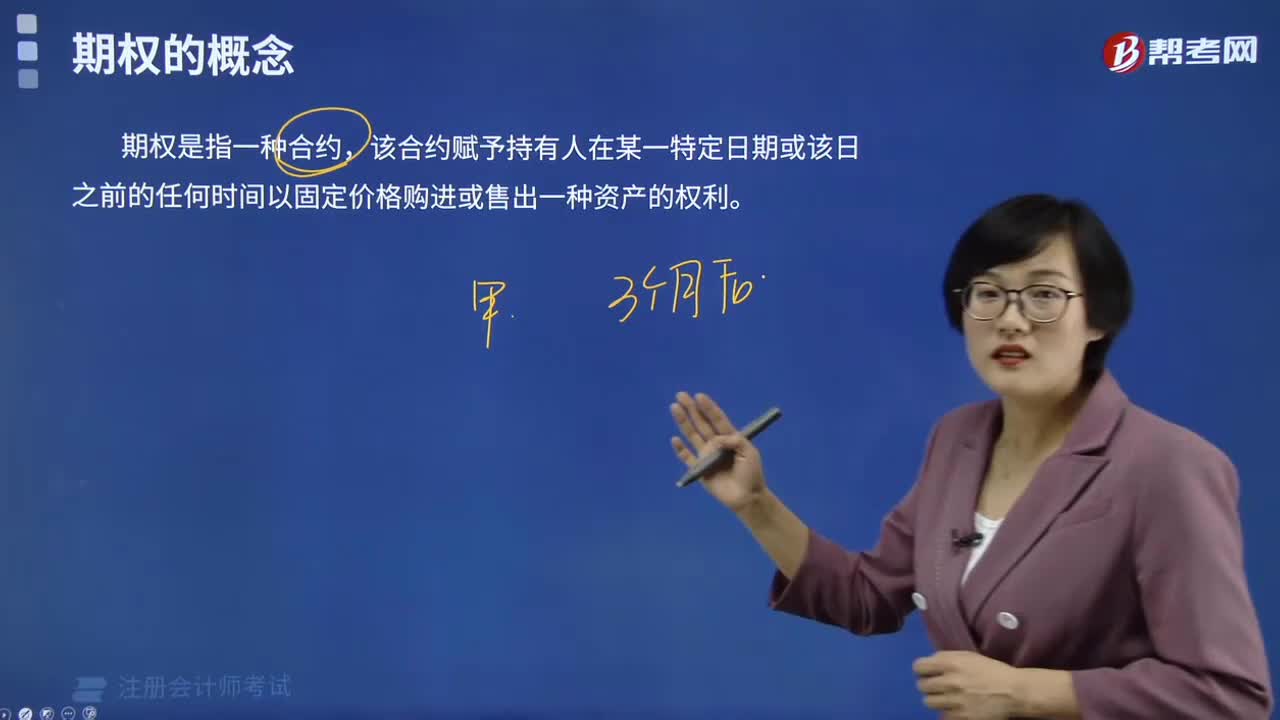

01:06遠(yuǎn)期合約是什么?:1.遠(yuǎn)期合約:是交易雙方約定在未來(lái)的某一確定時(shí)間,以確定的價(jià)格買賣一定數(shù)量的某種金融資產(chǎn)的合約。(1)合約規(guī)定交易的標(biāo)的物、有效期和交割時(shí)的執(zhí)行價(jià)格等項(xiàng)內(nèi)容,(3)遠(yuǎn)期合約主要有遠(yuǎn)期利率協(xié)議、遠(yuǎn)期外匯合約、遠(yuǎn)期股票合約。2.遠(yuǎn)期合約:買方和賣方達(dá)成協(xié)議在未來(lái)的某一特定時(shí)期交割一定質(zhì)量和數(shù)量的商品。(1)價(jià)格可以預(yù)先確定或在交割時(shí)確定。(2)遠(yuǎn)期合約是場(chǎng)外交易,交易雙方都存在風(fēng)險(xiǎn)。

06:27

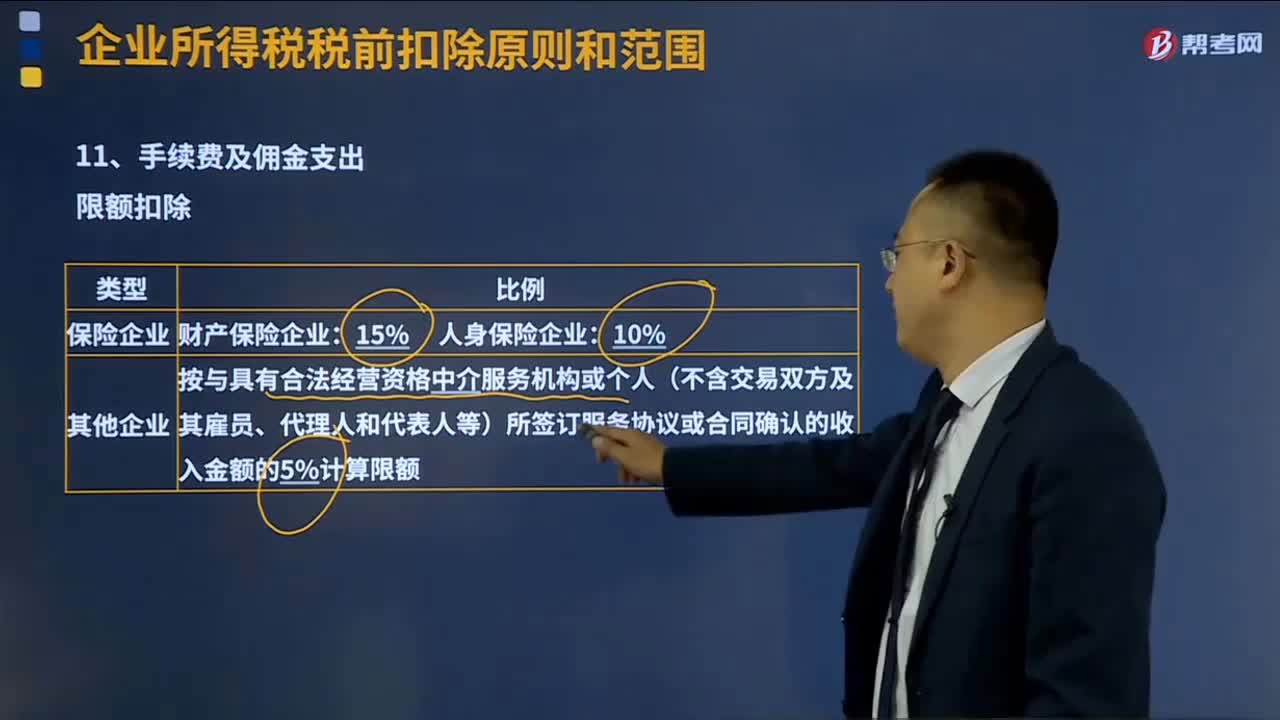

06:27手續(xù)費(fèi)及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?:手續(xù)費(fèi)及傭金支出的稅前扣除標(biāo)準(zhǔn)是什么?手續(xù)費(fèi)及傭金支出的稅前扣除按照權(quán)責(zé)發(fā)生制原則,企業(yè)發(fā)生與生產(chǎn)經(jīng)營(yíng)有關(guān)的手續(xù)費(fèi)及傭金支出按規(guī)定稅前扣除。未實(shí)際發(fā)生的手續(xù)費(fèi)及傭金支出不得稅前扣除、與生產(chǎn)經(jīng)營(yíng)無(wú)關(guān)的手續(xù)費(fèi)及傭金支出不得稅前扣除、稅前扣除憑證不符合規(guī)定的不得扣除。企業(yè)以現(xiàn)金等非轉(zhuǎn)賬方式支付的手續(xù)費(fèi)及傭金不得在稅前扣除。(4)企業(yè)支付的手續(xù)費(fèi)及傭金不得直接沖減服務(wù)協(xié)議或合同金額。

09:41

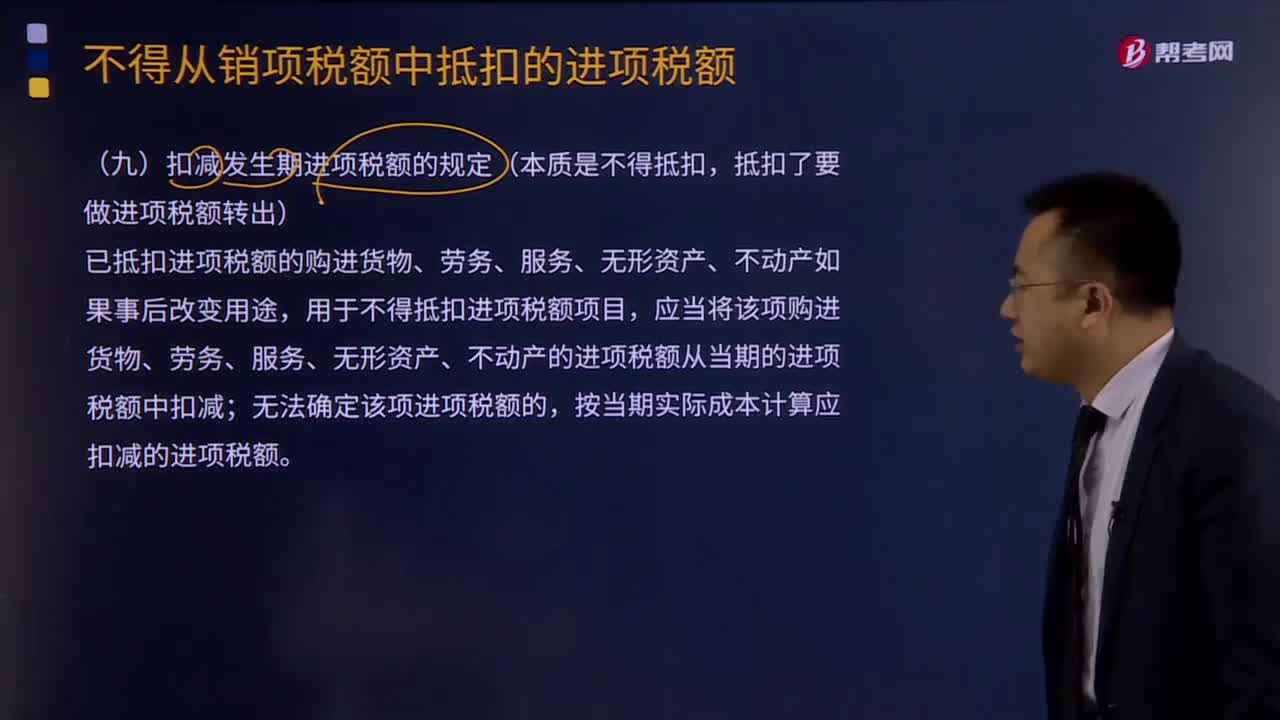

09:41扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定是什么?:扣減發(fā)生期進(jìn)項(xiàng)稅額的規(guī)定是什么?已抵扣進(jìn)項(xiàng)稅額的購(gòu)進(jìn)貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)如果事后改變用途,應(yīng)當(dāng)將該項(xiàng)購(gòu)進(jìn)貨物、勞務(wù)、服務(wù)、無(wú)形資產(chǎn)、不動(dòng)產(chǎn)的進(jìn)項(xiàng)稅額從當(dāng)期的進(jìn)項(xiàng)稅額中扣減,按當(dāng)期實(shí)際成本計(jì)算應(yīng)扣減的進(jìn)項(xiàng)稅額:1、原已作為進(jìn)項(xiàng)稅額抵扣的以后發(fā)生不得抵扣的情形做進(jìn)項(xiàng)稅額轉(zhuǎn)出:計(jì)入原材料(貨物)成本的價(jià)格部分×對(duì)應(yīng)的稅率,(2)原購(gòu)進(jìn)時(shí)計(jì)算抵扣的農(nóng)產(chǎn)品:

00:38

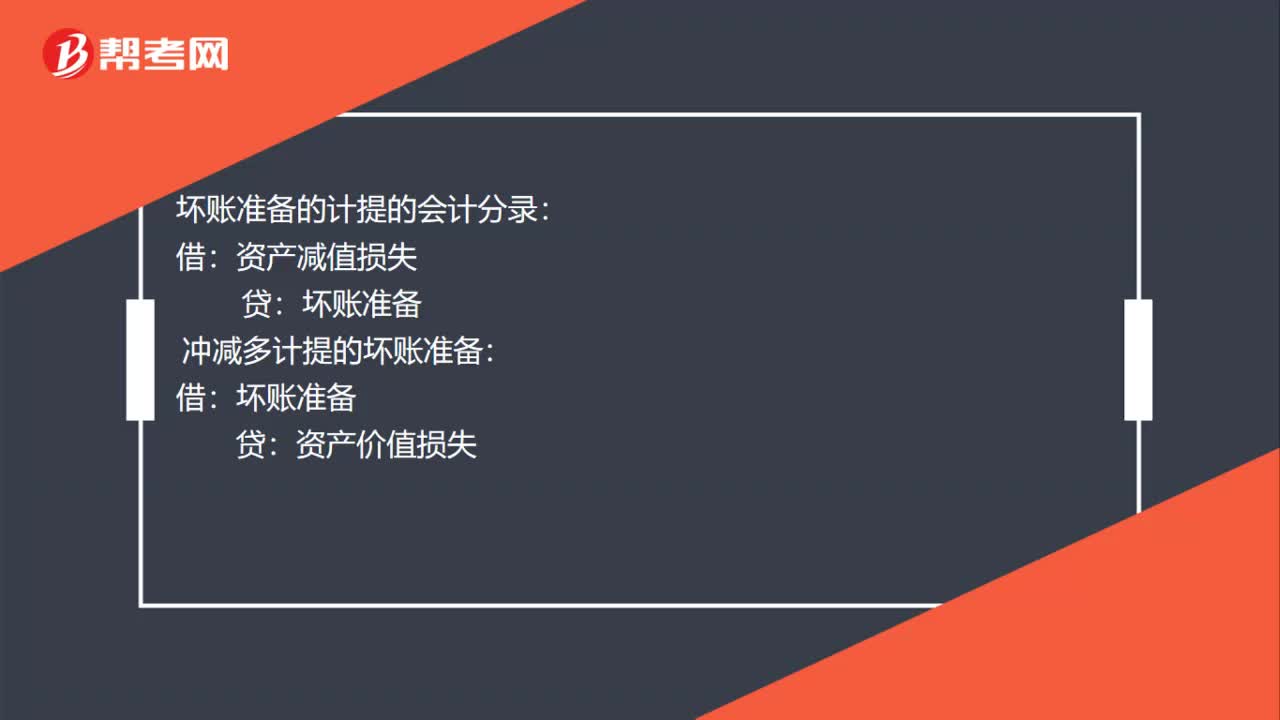

00:38計(jì)提和轉(zhuǎn)回壞賬準(zhǔn)備的分錄是什么?:計(jì)提和轉(zhuǎn)回壞賬準(zhǔn)備的分錄是什么?壞賬準(zhǔn)備的計(jì)提的會(huì)計(jì)分錄:資產(chǎn)減值損失:沖減多計(jì)提的壞賬準(zhǔn)備:資產(chǎn)價(jià)值損失:確認(rèn)壞賬準(zhǔn)備的會(huì)計(jì)分錄:轉(zhuǎn)回會(huì)計(jì)分錄借應(yīng)收賬款貸壞賬準(zhǔn)備

07:39

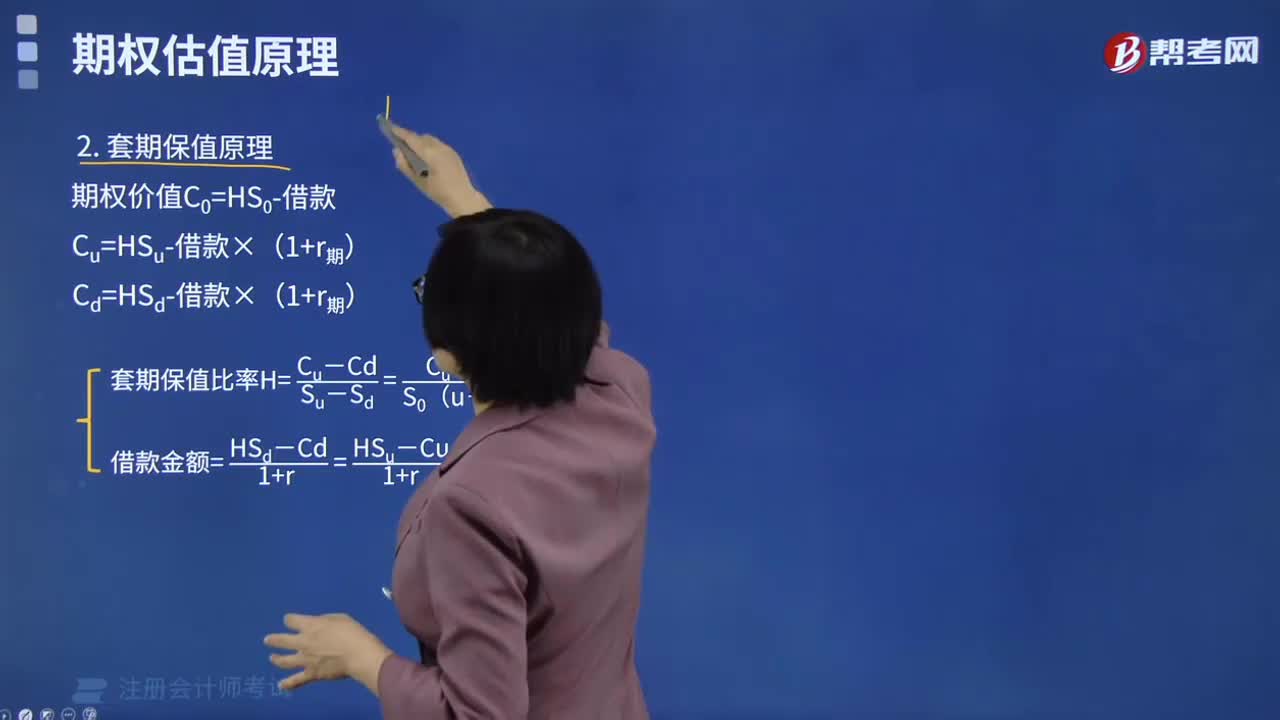

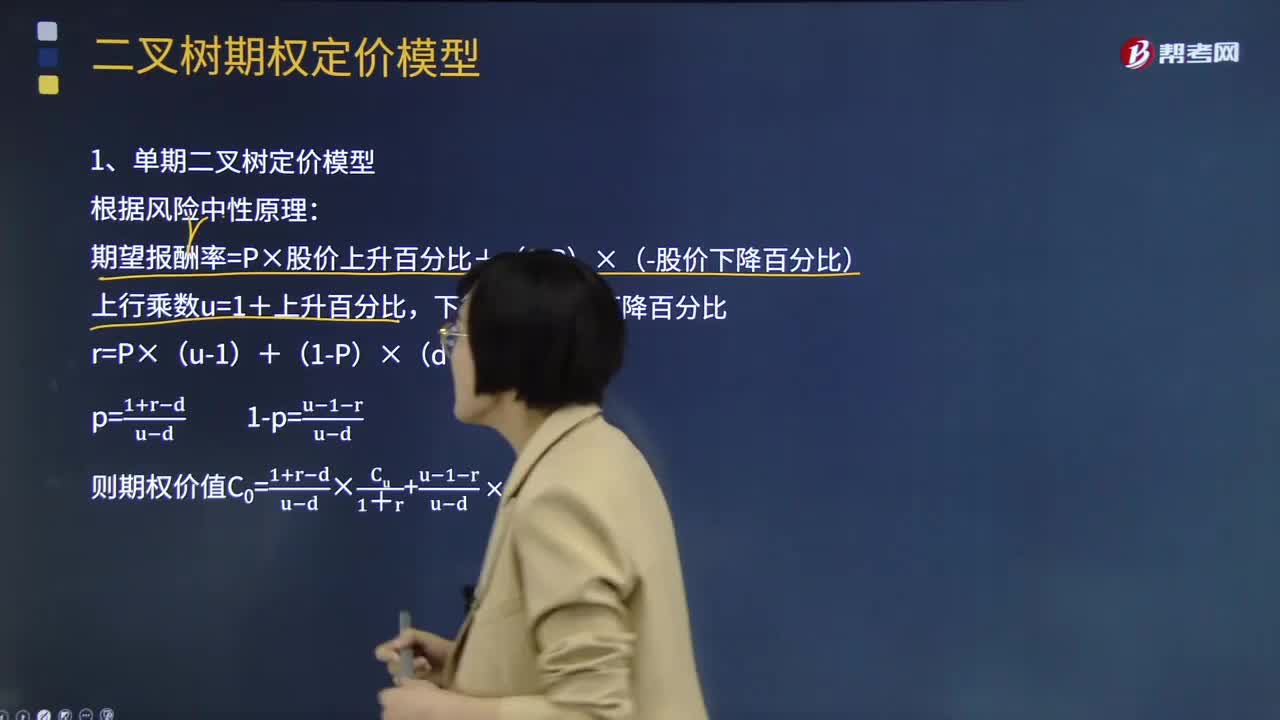

07:39什么是單期二叉樹定價(jià)模型?:二項(xiàng)期權(quán)定價(jià)模型假設(shè)股價(jià)波動(dòng)只有向上和向下兩個(gè)方向,股價(jià)每次向上(或向下)波動(dòng)的概率和幅度不變。單期二叉樹模型實(shí)質(zhì)上是套期保值原理和風(fēng)險(xiǎn)中性原理的綜合應(yīng)用。期望報(bào)酬率=無(wú)風(fēng)險(xiǎn)報(bào)酬率=P×股價(jià)上升百分比+(1-P)×(-股價(jià)下降百分比),上行乘數(shù)u=1+上升百分比,下行乘數(shù)d=1-下降百分比。r=P×(u-1)+(1-P)×(d-1)。【例題·計(jì)算分析題】假設(shè)ABC公司的股票現(xiàn)在的市價(jià)為50元:

09:15

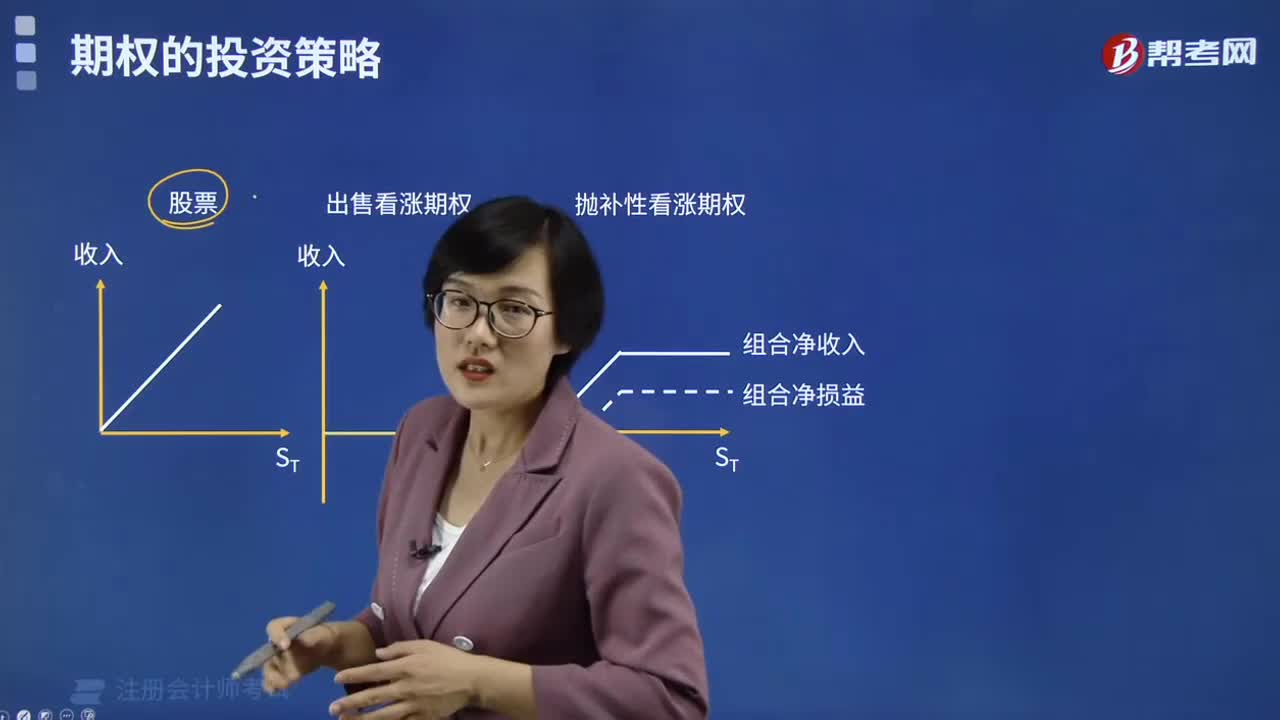

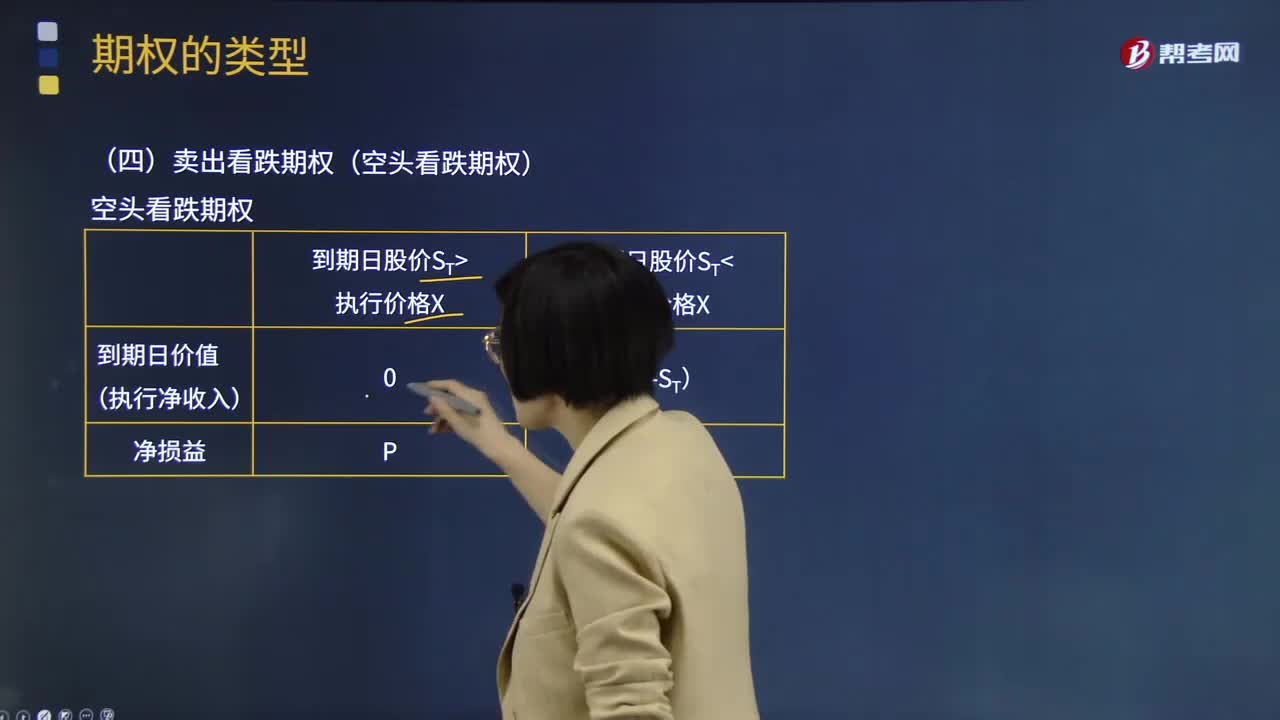

09:15賣出看跌期權(quán)是指什么意思?:賣出看跌期權(quán)是指什么意思?賣出看跌期權(quán)是一種較為保守策略。看跌期權(quán)的出售者,賣出期權(quán)會(huì)從波動(dòng)率的減少中獲利。看跌期權(quán)賣方需要持有標(biāo)的物空頭頭寸。使用賣出看跌期權(quán)策略。以一定的執(zhí)行價(jià)格賣出看跌期權(quán),如果標(biāo)的物的資產(chǎn)價(jià)格高于執(zhí)行價(jià)格,當(dāng)售出的期權(quán)在到期日成為平值期權(quán)或虛值期權(quán),只要在在到期日期權(quán)的內(nèi)涵價(jià)值(期權(quán)的履約價(jià)- 標(biāo)的資產(chǎn)價(jià)格)低于賣出期權(quán)時(shí)的權(quán)利金,賣出期權(quán)方都可以獲利。

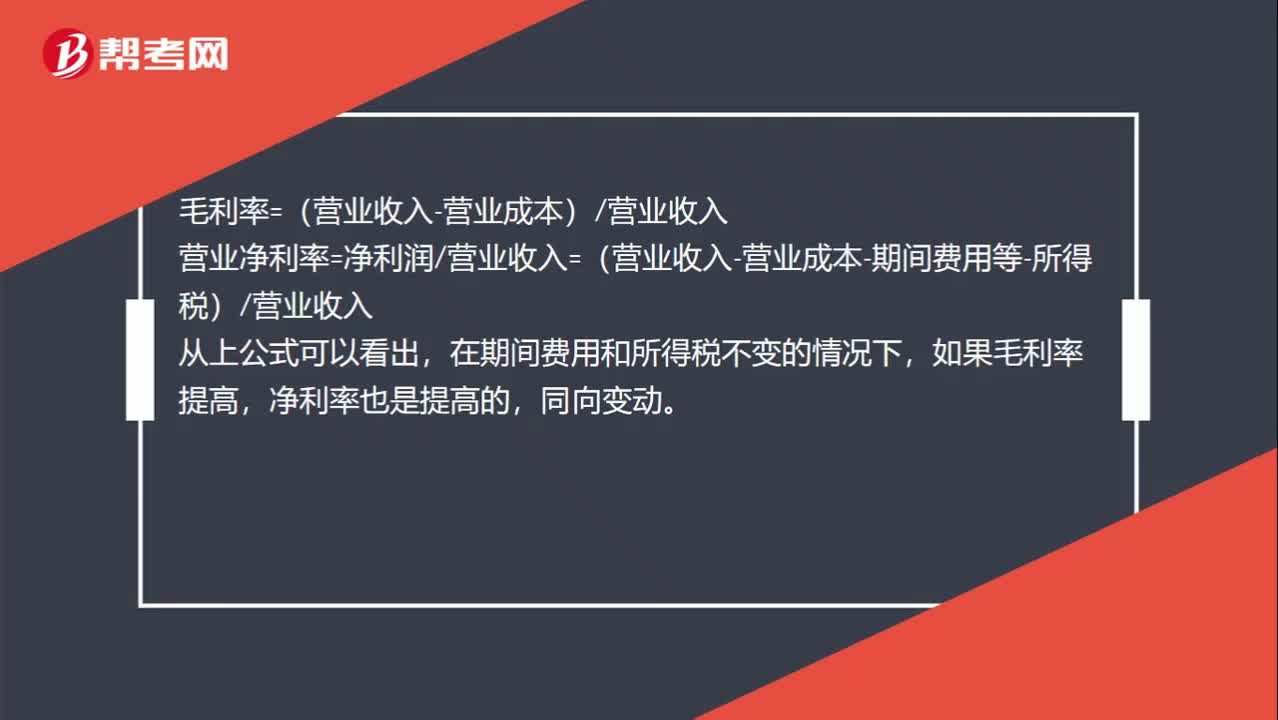

00:37

00:37提高毛利率為什么能提高營(yíng)業(yè)凈利率?:提高毛利率為什么能提高營(yíng)業(yè)凈利率?毛利率=(營(yíng)業(yè)收入-營(yíng)業(yè)成本)營(yíng)業(yè)收入,營(yíng)業(yè)凈利率=凈利潤(rùn)營(yíng)業(yè)收入=(營(yíng)業(yè)收入-營(yíng)業(yè)成本-期間費(fèi)用等-所得稅)營(yíng)業(yè)收入,從上公式可以看出,在期間費(fèi)用和所得稅不變的情況下,如果毛利率提高。凈利率也是提高的同向變動(dòng)

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日