-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:37

02:37

代理關(guān)系的終止情形有哪些?:委托代理關(guān)系終止的情形:(5)作為代理人或者被代理人的法人、非法人組織終止。(1)被代理人取得或者恢復完全民事行為能力;(3)代理人或者被代理人死亡;委托代理人實施的代理行為有效:(1)代理人不知道并且不應當知道被代理人死亡;(3)授權(quán)中明確代理權(quán)在代理事務完成時終止;為了被代理人的繼承人的利益繼續(xù)代理。【例題·多選題】在代理人與被代理人成立委托代理關(guān)系后,C.代理人喪失民事行為能力

04:46

04:46

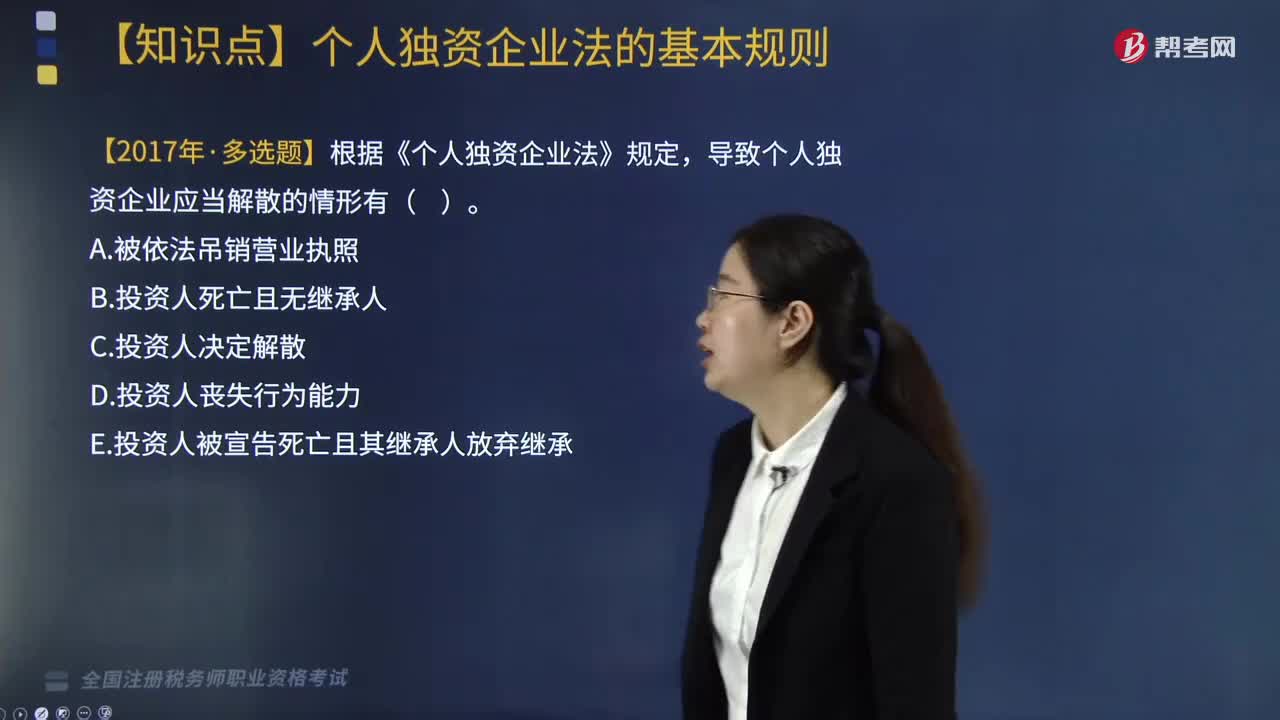

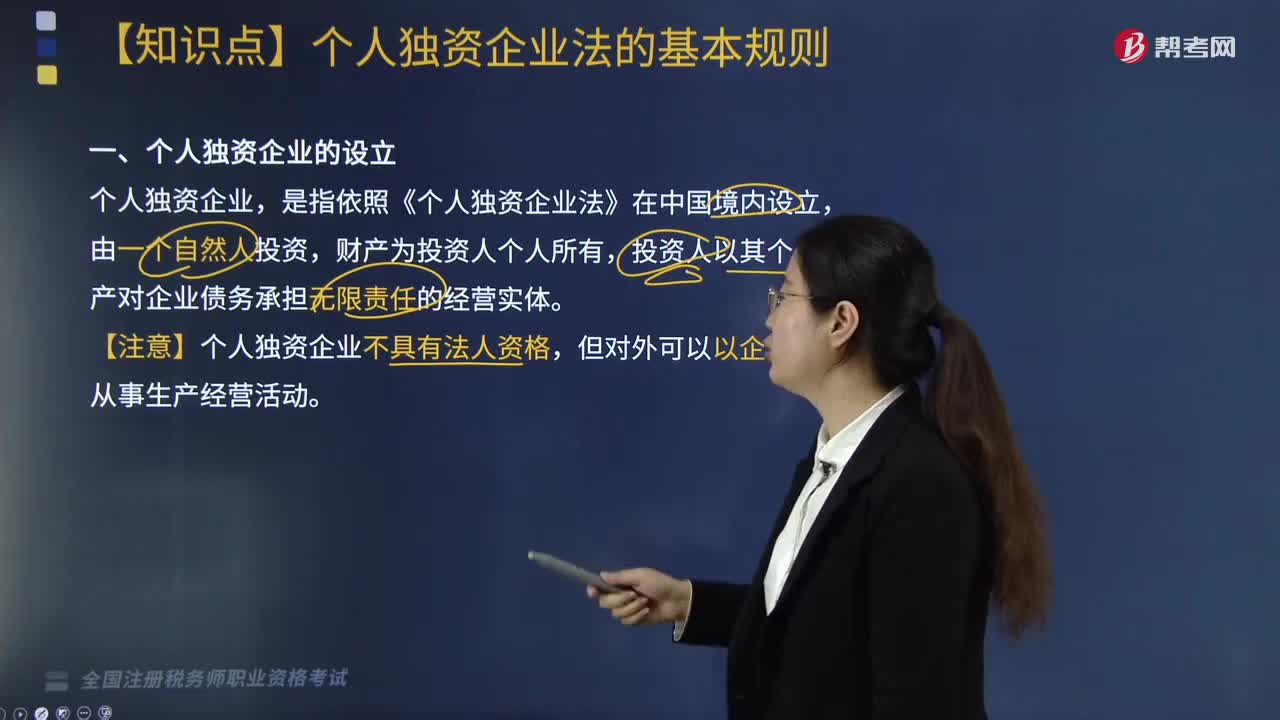

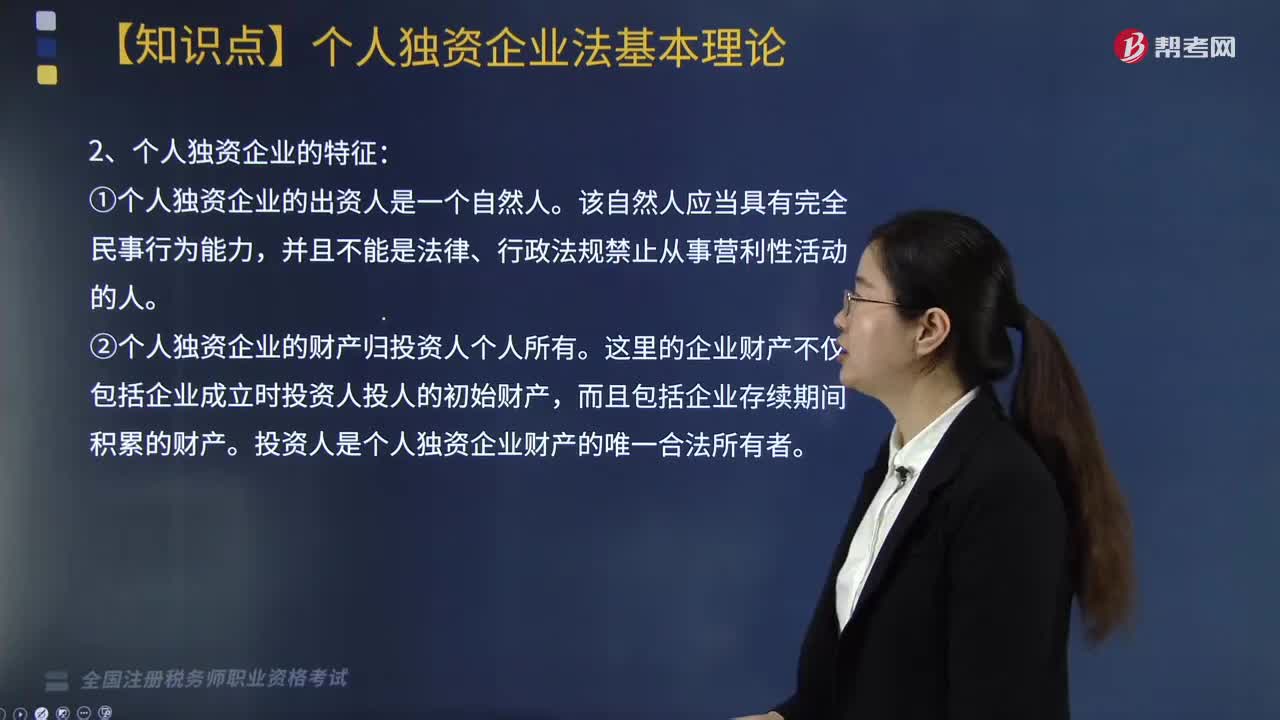

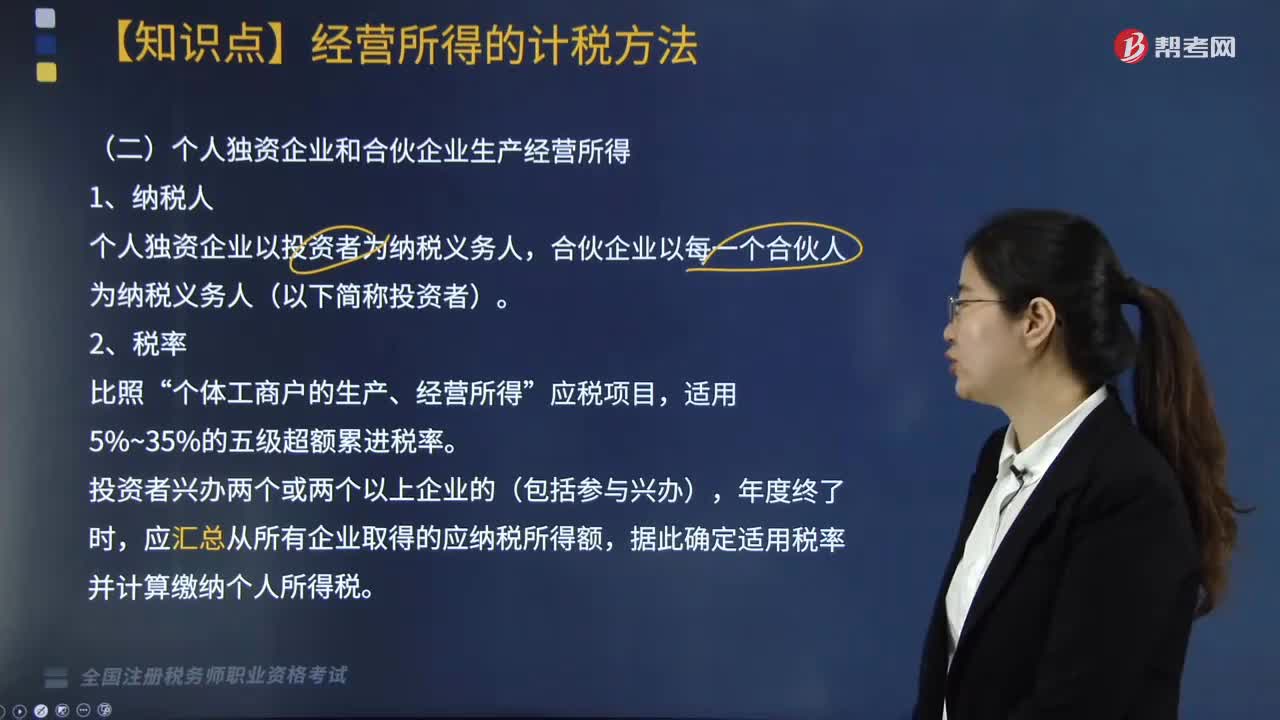

個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?:個人獨資企業(yè)和合伙企業(yè)生產(chǎn)經(jīng)營所得納稅人是指什么?合伙企業(yè)以每一個合伙人為納稅義務人(以下簡稱投資者)。應匯總從所有企業(yè)取得的應納稅所得額。2. 合伙企業(yè)的合伙人應納稅所得額的確認原則。(1)合伙企業(yè)的合伙人以合伙企業(yè)的生產(chǎn)經(jīng)營所得和其他所得,按照合伙協(xié)議約定的分配比例確定應納稅所得額,按照合伙人協(xié)商決定的分配比例確定應納稅所得額,按照合伙人實繳出資比例確定應納稅所得額。

04:44

04:44

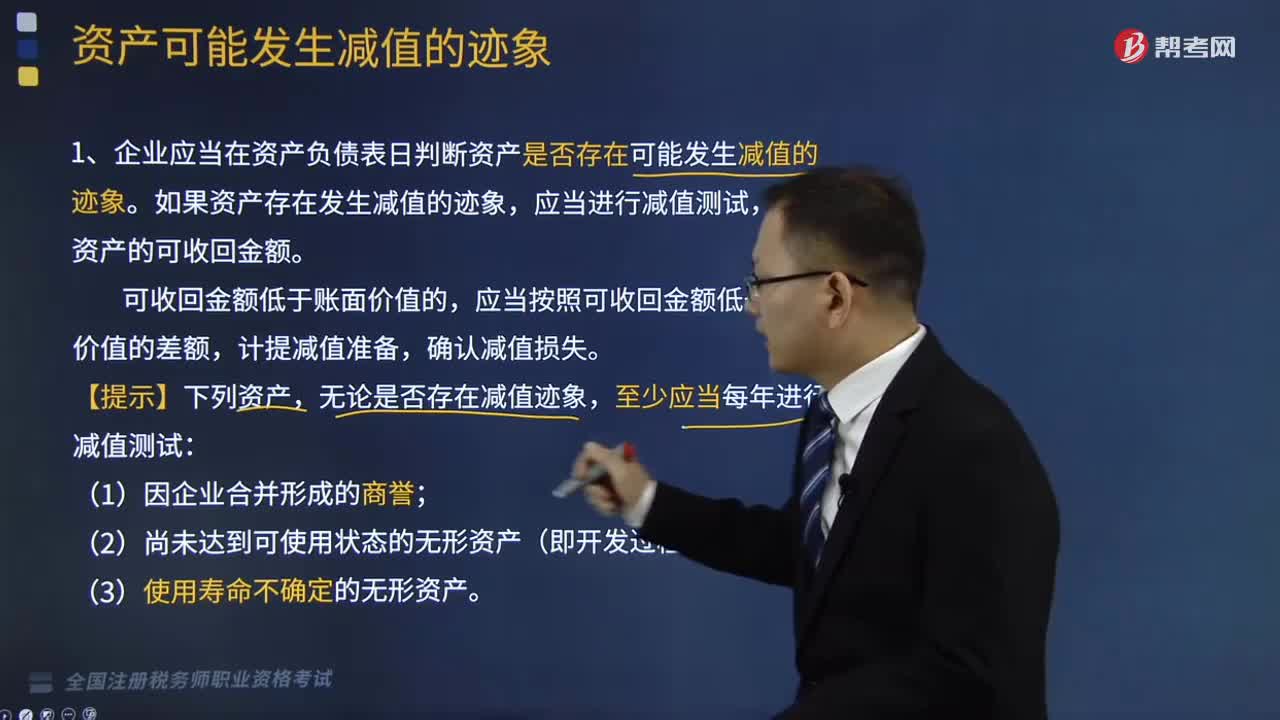

資產(chǎn)可能發(fā)生減值的跡象有哪些情形?:資產(chǎn)可能發(fā)生減值的跡象有哪些情形?企業(yè)應當在資產(chǎn)負債表日判斷資產(chǎn)是否存在可能發(fā)生減值的跡象。如果資產(chǎn)存在發(fā)生減值的跡象,估計資產(chǎn)的可收回金額。應當按照可收回金額低于賬面價值的差額,無論是否存在減值跡象,表明資產(chǎn)可能發(fā)生了減值:導致資產(chǎn)可收回金額大幅度降低。(5)資產(chǎn)已經(jīng)或者將被閑置、終止使用或者計劃提前處置。(6)企業(yè)內(nèi)部報告表明資產(chǎn)的經(jīng)濟績效已經(jīng)低于或者將低于預期。

04:00

04:00

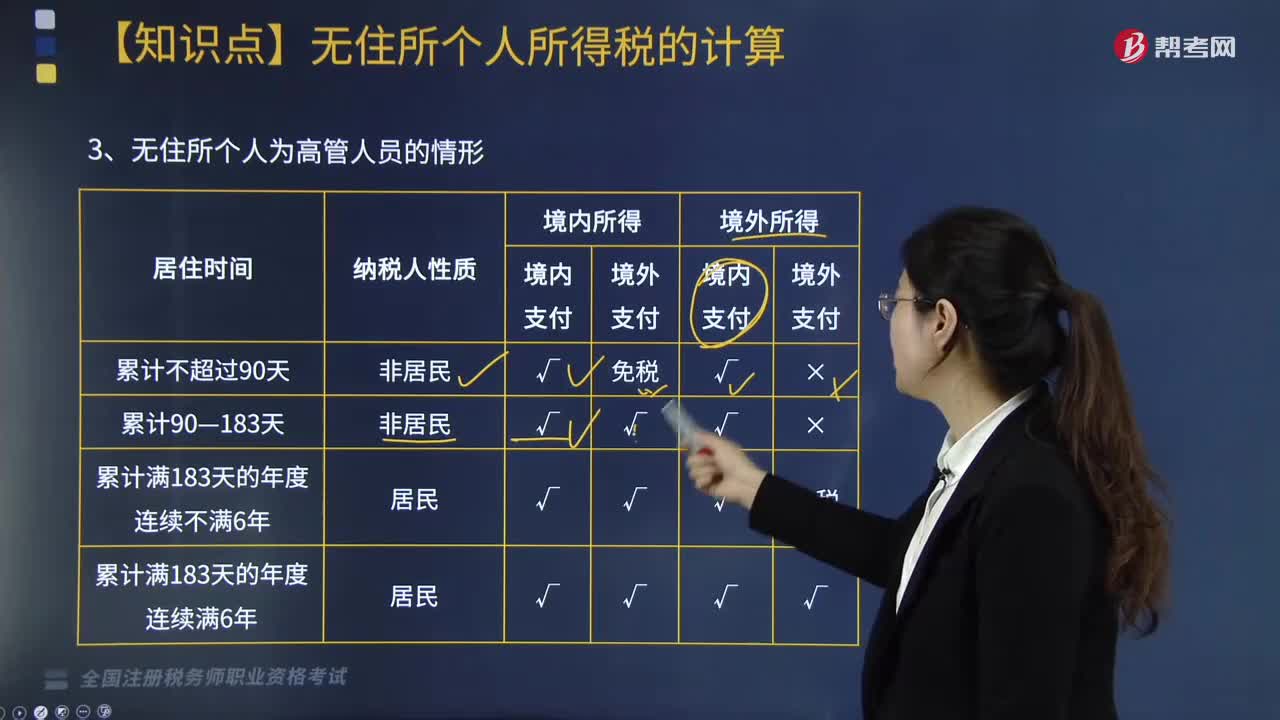

無住所個人為高管人員的情形,工資薪金收入額該如何計算?:無住所個人為高管人員的情形,不是由境內(nèi)雇主支付或者負擔的工資、薪金所得,②高管人員在境內(nèi)居住時間累計超過90天不滿183天的情形。當月工資薪金收入額=當月境內(nèi)外工資薪金總額×[1-(當月境外支付工資薪金數(shù)額÷當月境內(nèi)外工資薪金總額)×(當月工資薪金所屬工作期間境外工作天數(shù)÷當月工資薪金所屬工作期間公歷天數(shù))]。但一個納稅年度內(nèi)在中國境內(nèi)居住滿183天的個人。

02:46

02:46

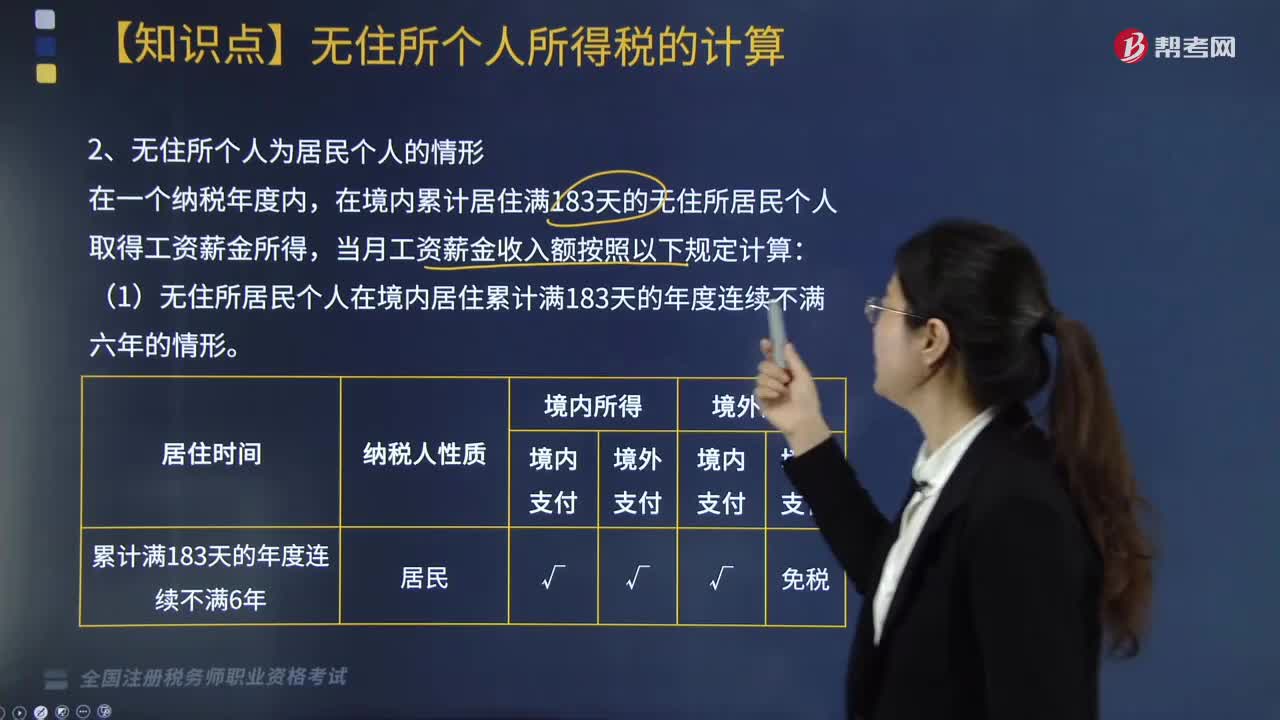

無住所個人為居民個人的情形,如何計算工資薪金收入額?:如何計算工資薪金收入額?在境內(nèi)累計居住滿183天的無住所居民個人取得工資薪金所得,當月工資薪金收入額按照以下規(guī)定計算:(1)無住所居民個人在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的情形。在境內(nèi)居住累計滿183天的年度連續(xù)不滿六年的無住所居民個人,除歸屬于境外工作期間且由境外單位或者個人支付的工資薪金所得部分外。

06:33

06:33

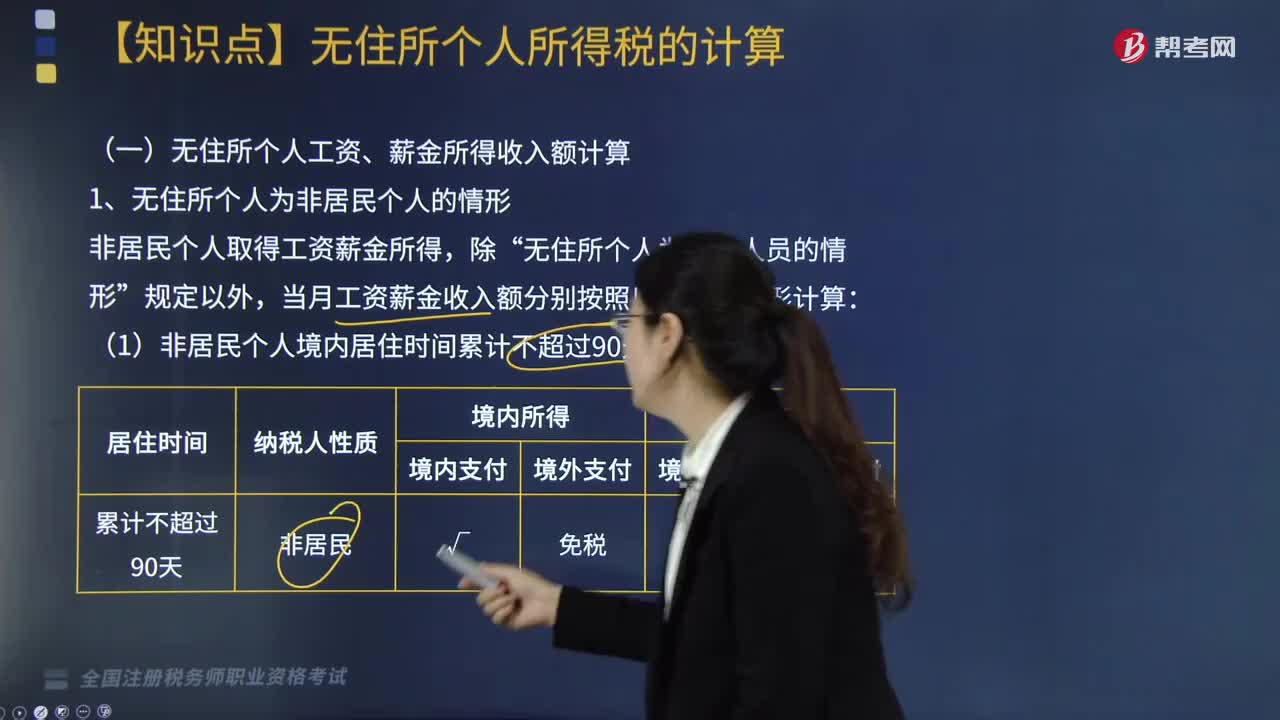

無住所個人為非居民個人的情形時,工資薪金收入額如何計算?:當月工資薪金收入額分別按照以下兩種情形計算:僅就歸屬于境內(nèi)工作期間并由境內(nèi)雇主支付或者負擔的工資薪金所得計算繳納個人所得稅。當月工資薪金收入額=當月境內(nèi)外工資薪金總額×(當月境內(nèi)支付工資薪金數(shù)額÷當月境內(nèi)外支付工資薪金總額)×(當月工資、薪金所屬工作期間境內(nèi)工作天數(shù)÷當月工資、薪金所屬工作期間公歷天數(shù))(境內(nèi)所得,【提示】當月境內(nèi)外工資薪金包含歸屬于不同期間的多筆工資薪金的。

03:12

03:12

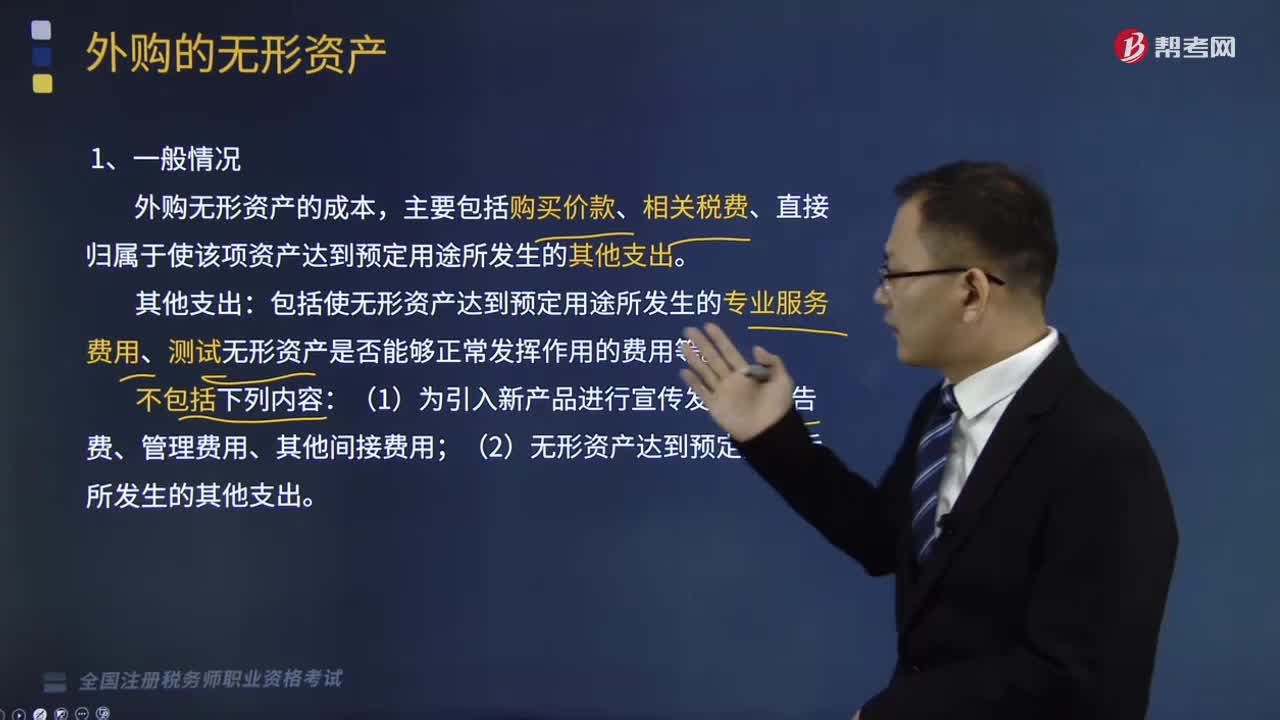

外購的無形資產(chǎn)有哪些?:主要包括購買價款、相關(guān)稅費、直接歸屬于使該項資產(chǎn)達到預定用途所發(fā)生的其他支出:包括使無形資產(chǎn)達到預定用途所發(fā)生的專業(yè)服務費用、測試無形資產(chǎn)是否能夠正常發(fā)揮作用的費用等:(2)無形資產(chǎn)達到預定用途后所發(fā)生的其他支出,購買無形資產(chǎn)的價款超過正常信用條件延期支付。無形資產(chǎn)的初始成本以購買價款的現(xiàn)值為基礎(chǔ)確定:實際支付的價款與購買價款的現(xiàn)值之間的差額作為未確認融資費用。

03:56

03:56

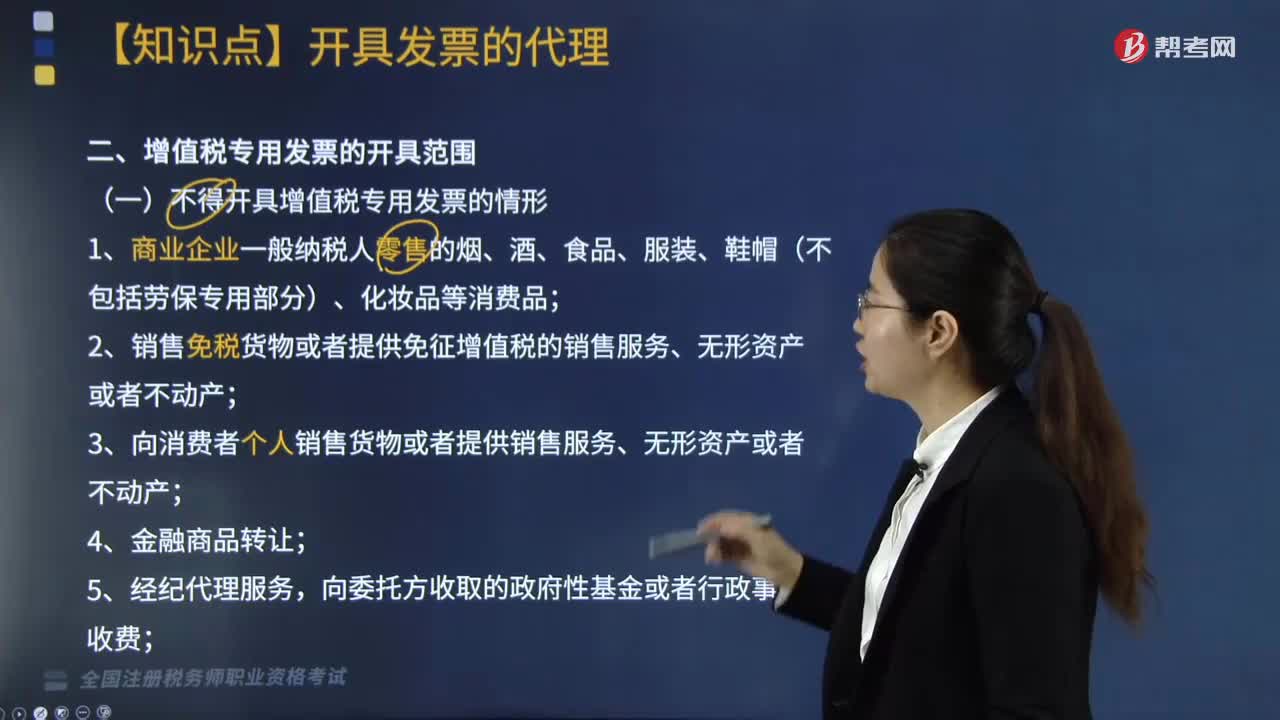

不得開具增值稅專用發(fā)票的情形有哪些?:不得開具增值稅專用發(fā)票的情形主要包括12種情況,2.銷售免稅貨物或者提供免征增值稅的銷售服務、無形資產(chǎn)或者不動產(chǎn);6.2016年4月30日前簽訂融資性售后回租合同且選擇按扣除向承租方收取的價款本金以及對外支付利息方法繳納增值稅的納稅人,7.提供旅游服務選擇按扣除向旅游服務購買方收取并支付的住宿費、餐飲費、交通費、簽證費、門票費和其他接團旅游企業(yè)的旅游費用繳納增值稅的。

03:10

03:10

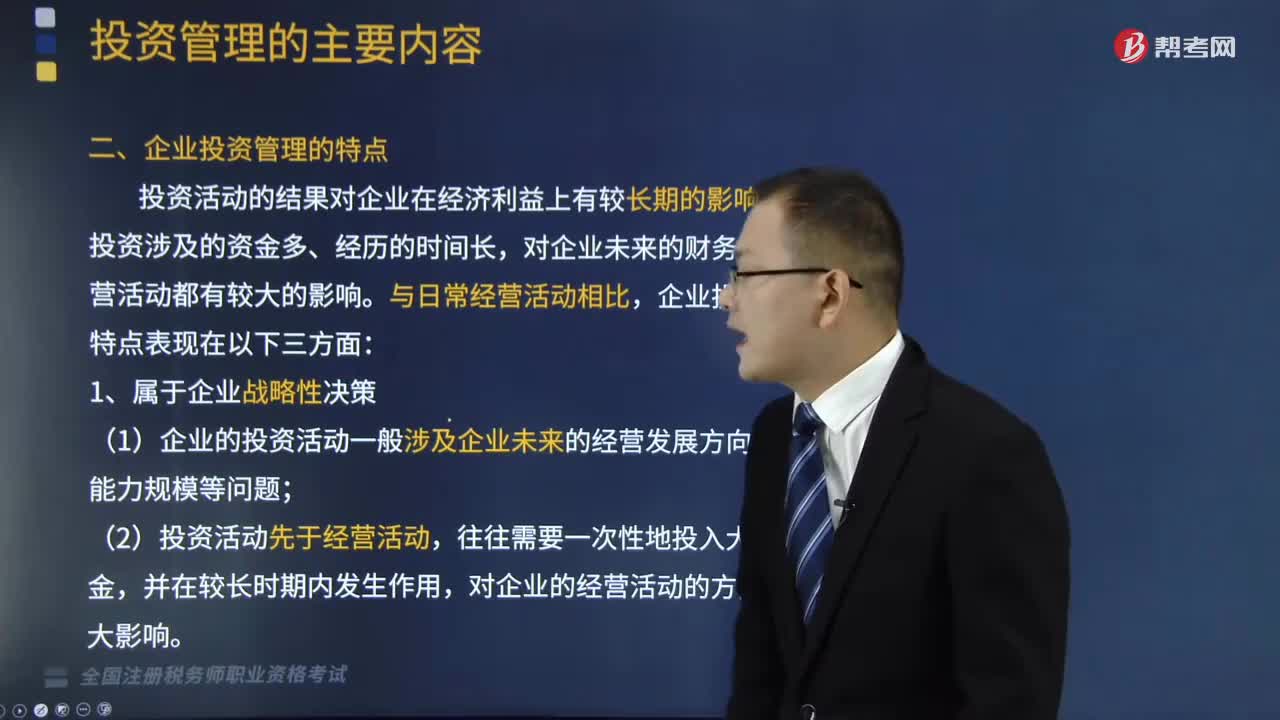

企業(yè)投資管理的特點有哪些?:企業(yè)投資管理的特點有哪些?投資活動的結(jié)果對企業(yè)在經(jīng)濟利益上有較長期的影響。企業(yè)投資涉及的資金多、經(jīng)歷的時間長,對企業(yè)未來的財務狀況和經(jīng)營活動都有較大的影響。(1)企業(yè)的投資活動一般涉及企業(yè)未來的經(jīng)營發(fā)展方向、生產(chǎn)能力規(guī)模等問題,對企業(yè)的經(jīng)營活動的方向產(chǎn)生重大影響,投資活動屬于非重復性特定的經(jīng)濟活動,也影響投資標的物的資產(chǎn)價值。企業(yè)投資管理決策時,要充分考慮投資項目的時間價值和風險價值。

08:47

08:47

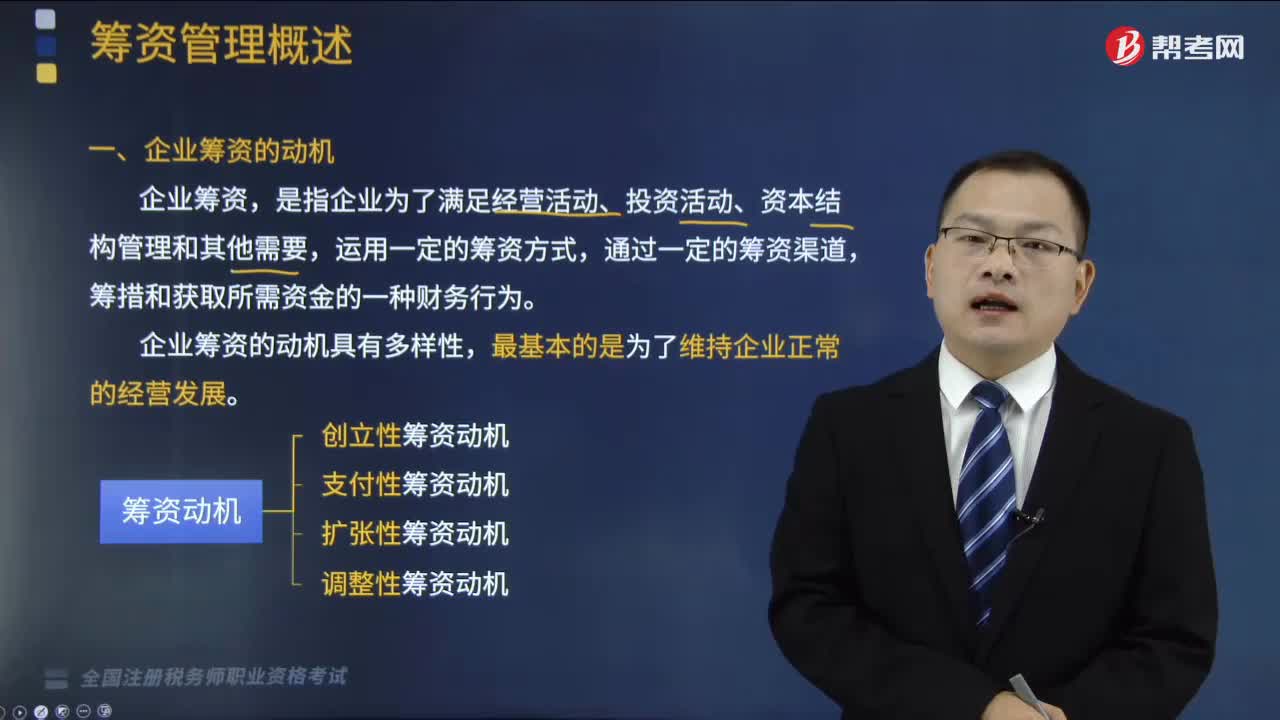

如何理解企業(yè)籌資的動機?:如何理解企業(yè)籌資的動機?企業(yè)籌資的動機具有多樣性,是指為取得資本金并形成開展經(jīng)營活動的基本條件而產(chǎn)生的籌資動機:維持企業(yè)的支付能力而產(chǎn)生的籌資動機。是指為調(diào)整資本結(jié)構(gòu)而產(chǎn)生的籌資動機:【例題·單選題】企業(yè)因發(fā)放現(xiàn)金股利的需要而進行籌資的動機屬于( ),【解析】支付性籌資動機。是指為了滿足經(jīng)營業(yè)務活動的正常波動所形成的支付需要而產(chǎn)生的籌資動機。B.支付性籌資動機。

05:45

05:45

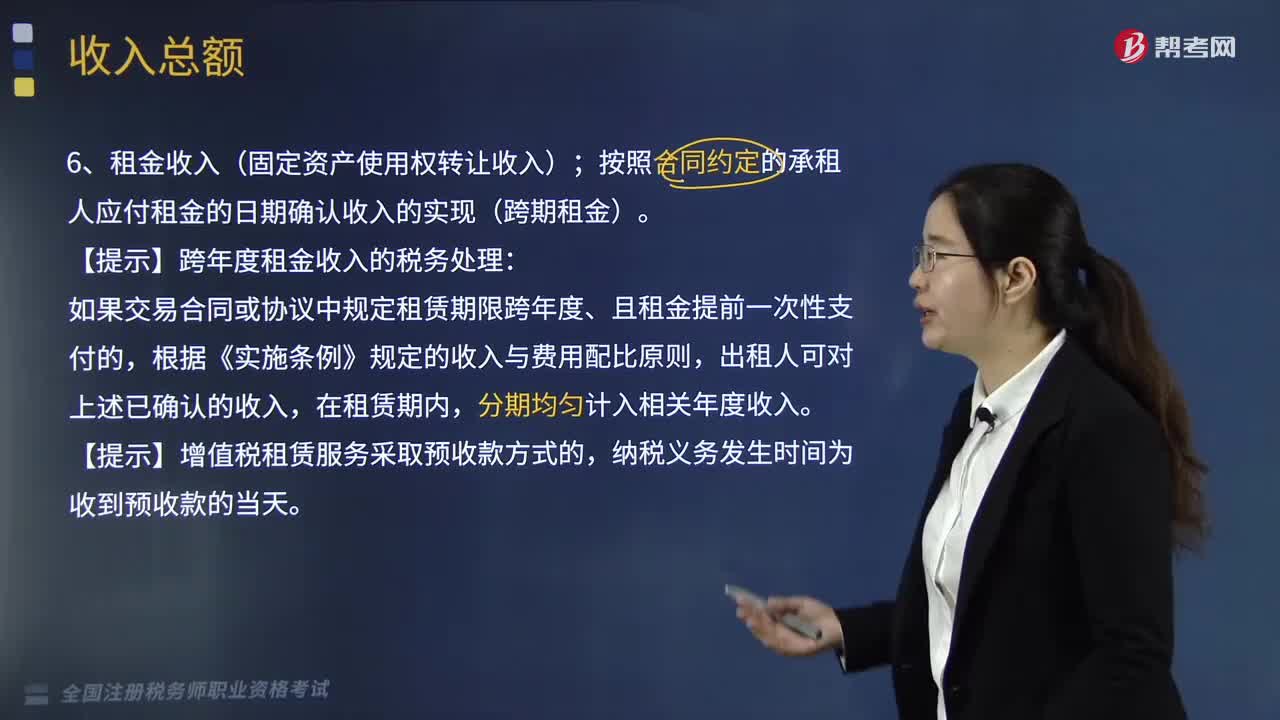

企業(yè)其他形式的一般收入有哪些?:企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入,一、租金收入(固定資產(chǎn)使用權(quán)轉(zhuǎn)讓收入)。按照合同約定的承租人應付租金的日期確認收入的實現(xiàn)(跨期租金):【提示】跨年度租金收入的稅務處理,如果交易合同或協(xié)議中規(guī)定租賃期限跨年度、且租金提前一次性支付的,二、特許權(quán)使用費收入(無形資產(chǎn)使用權(quán)收入)。按照合同約定的應付特許權(quán)使用費的日期確認收入的實現(xiàn)。指企業(yè)取得的上述規(guī)定收入外的其他收入。

06:35

06:35

企業(yè)收入總額的形式有哪些?:應納稅所得額=應稅收入-稅法認可的扣除 =(收入總額-不征稅收入-免稅收入)-各項扣除金額-允許彌補的以前年度虧損。【提示】企業(yè)的收入總額包括以貨幣形式和非貨幣形式從各種來源取得的收入:B.乙公司應于應付固定利息的日期確認支出,C.乙公司支付的固定利息可以據(jù)實在稅前扣除;D.甲公司應于實際收到固定利息的日期確認收入的實現(xiàn):投資企業(yè)應于被投資企業(yè)應付利息的日期”

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日