銀行從業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:49

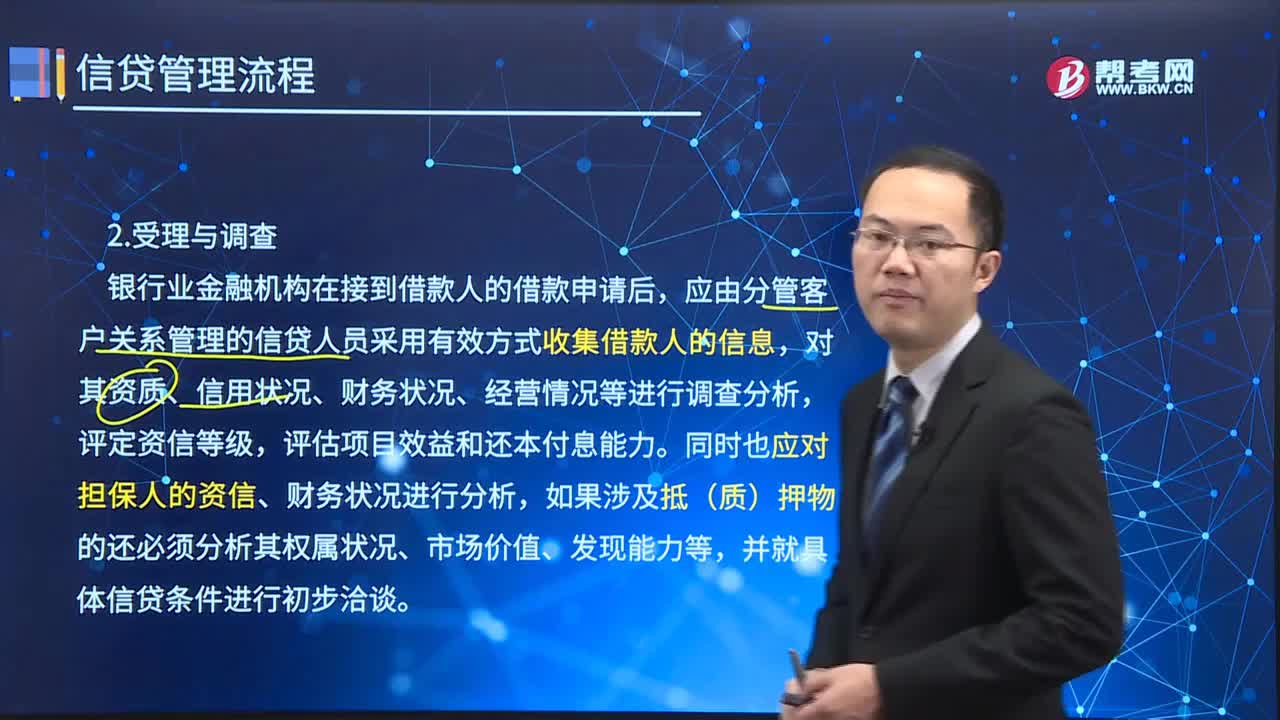

01:49信貸管理流程中受理與調(diào)查主要包括哪些內(nèi)容?:信貸管理流程中受理與調(diào)查主要包括哪些內(nèi)容?科學(xué)合理的信貸業(yè)務(wù)管理過程實質(zhì)上是規(guī)避風(fēng)險、獲取效益,一筆貸款的管理流程分為九個環(huán)節(jié):貸款管理流程第二個環(huán)節(jié)是受理與調(diào)查,客戶關(guān)系管理的信貸人員采用有效方式收集借款人的信息,對其資質(zhì)、信用狀況、財務(wù)狀況、經(jīng)營情況等進(jìn)行調(diào)查分析,同時也應(yīng)對擔(dān)保人的資信、財務(wù)狀況進(jìn)行分析,如果涉及抵(質(zhì))押物的還必須分析其權(quán)屬狀況、市場價值、發(fā)現(xiàn)能力等。

04:53

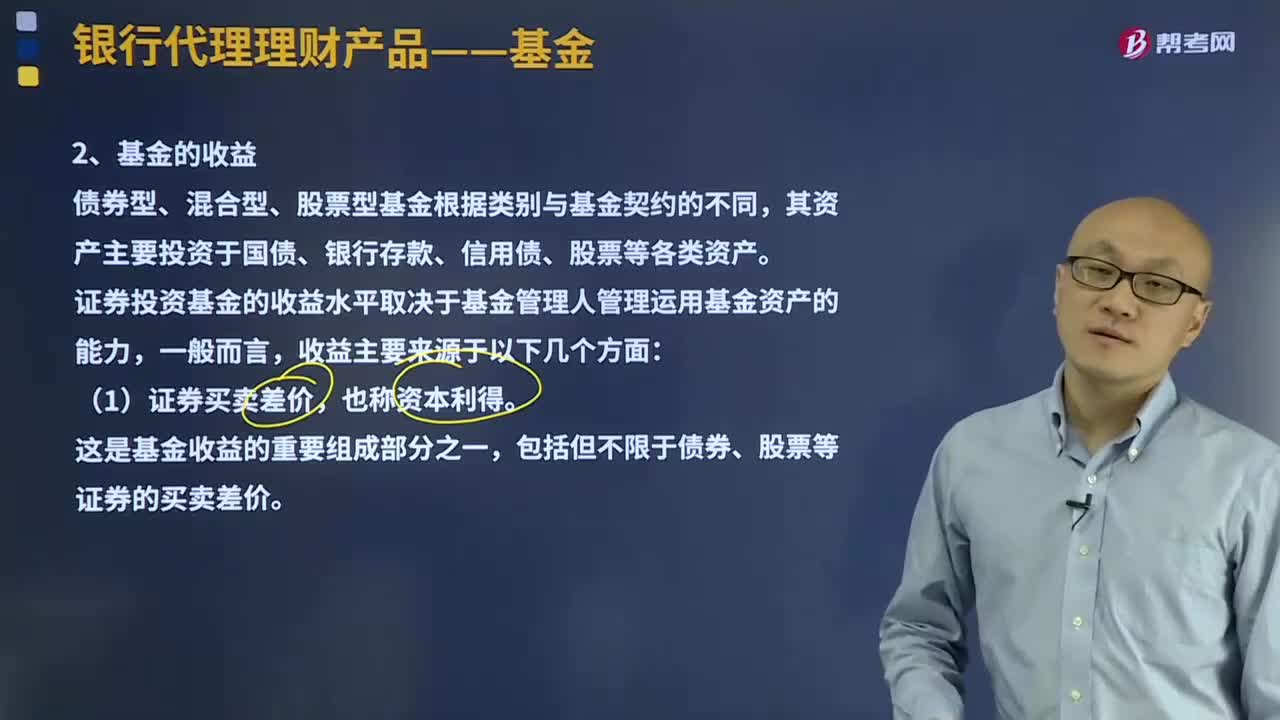

04:53基金的收益來源主要來自于哪些方面?:債券型、混合型、股票型基金根據(jù)類別與基金契約的不同,證券投資基金的收益水平取決于基金管理人管理運用基金資產(chǎn)的能力,上市公司每年紅利的多少是基金管理人選擇投資股票的重要指標(biāo)之一。即基金因投資債券而獲得的定期利息收入。債券利息是基金投資固定收益類資產(chǎn)的主要收益來源。這部分收益主要來源于基金投資交易過程中,基金可分配收益也稱基金凈收益。

02:26

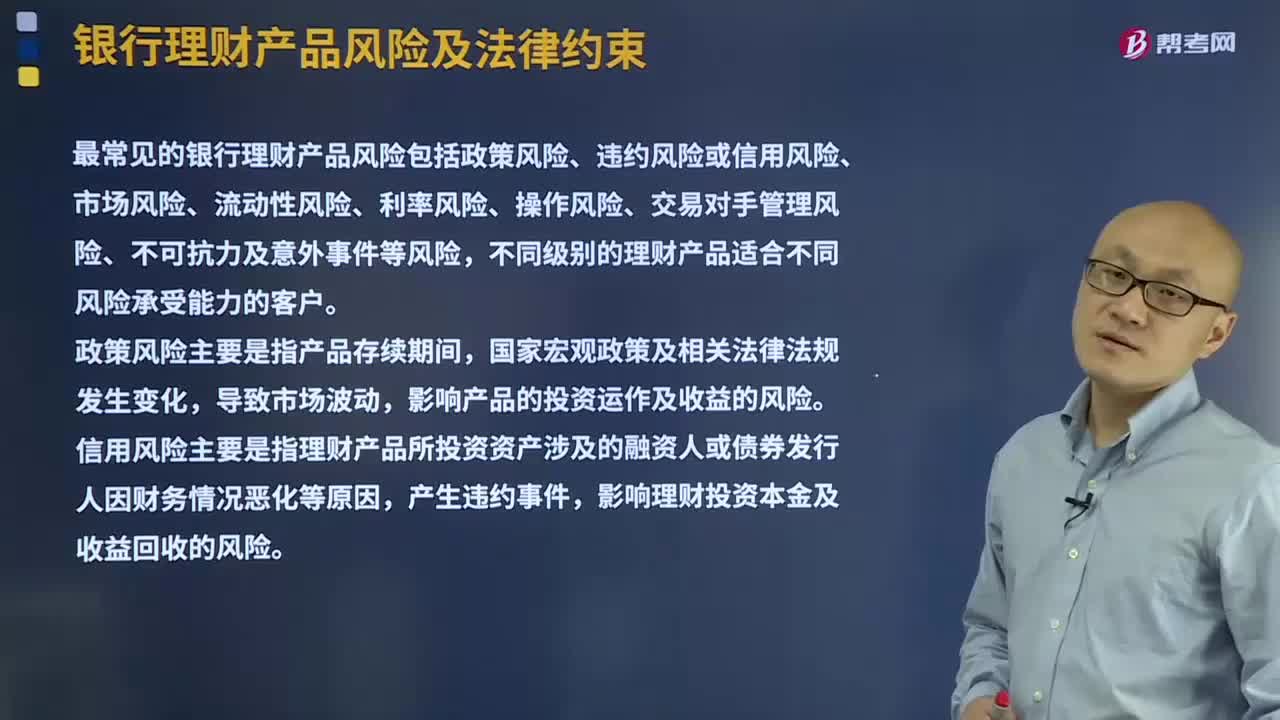

02:26常見的銀行理財產(chǎn)品風(fēng)險有哪些因素?:最常見的銀行理財產(chǎn)品風(fēng)險包括政策風(fēng)險、違約風(fēng)險或信用風(fēng)險、市場風(fēng)險、流動性風(fēng)險、利率風(fēng)險、操作風(fēng)險、交易對手管理風(fēng)險、不可抗力及意外事件等風(fēng)險,影響產(chǎn)品的投資運作及收益的風(fēng)險。信用風(fēng)險主要是指理財產(chǎn)品所投資資產(chǎn)涉及的融資人或債券發(fā)行人因財務(wù)情況惡化等原因,影響理財投資本金及收益回收的風(fēng)險。導(dǎo)致金融市場資產(chǎn)價格的波動,進(jìn)而影響產(chǎn)品投資收益的風(fēng)險。進(jìn)而影響客戶贖回的風(fēng)險。

01:41

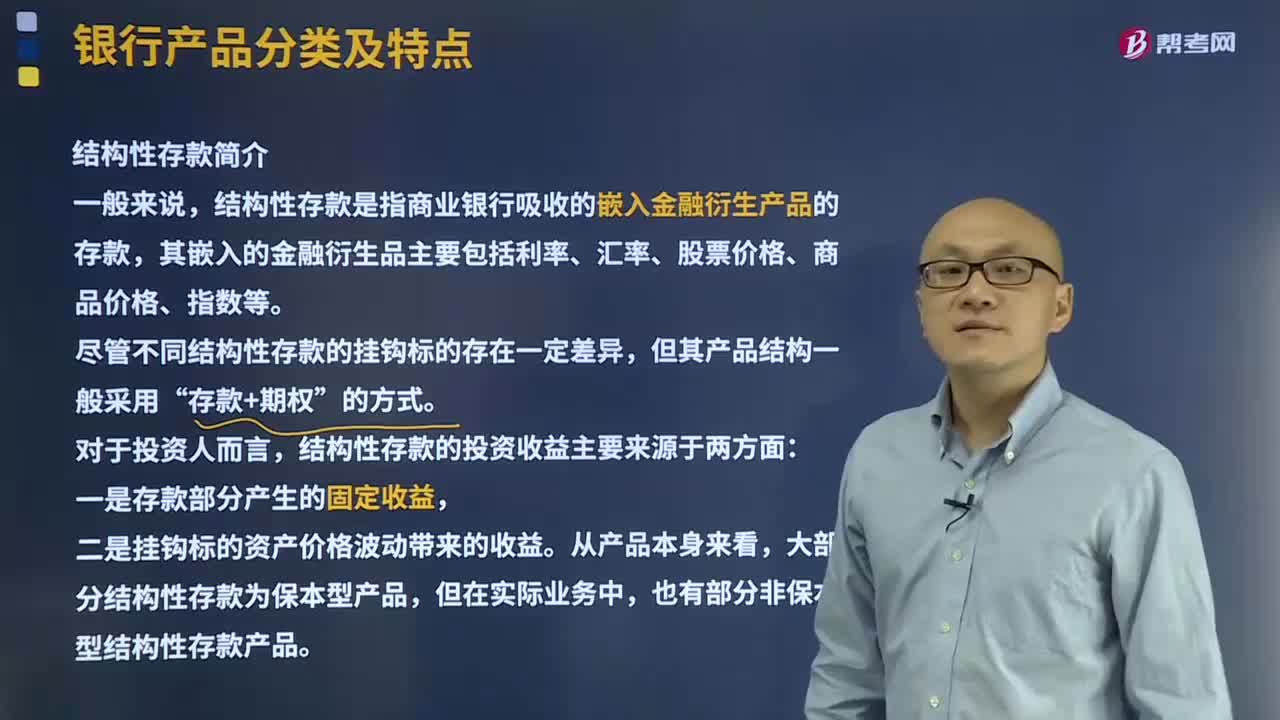

01:41結(jié)構(gòu)性存款主要包括哪些內(nèi)容?:結(jié)構(gòu)性存款是指商業(yè)銀行吸收的嵌入金融衍生產(chǎn)品的存款,其嵌入的金融衍生品主要包括利率、匯率、股票價格、商品價格、指數(shù)等。盡管不同結(jié)構(gòu)性存款的掛鉤標(biāo)的存在一定差異,結(jié)構(gòu)性存款的投資收益主要來源于兩方面:一是存款部分產(chǎn)生的固定收益,二是掛鉤標(biāo)的資產(chǎn)價格波動帶來的收益。大部分結(jié)構(gòu)性存款為保本型產(chǎn)品,也有部分非保本型結(jié)構(gòu)性存款產(chǎn)品。正式規(guī)范結(jié)構(gòu)性存款業(yè)務(wù),一是規(guī)定結(jié)構(gòu)性存款應(yīng)當(dāng)納入商業(yè)銀行表內(nèi)核算。

02:19

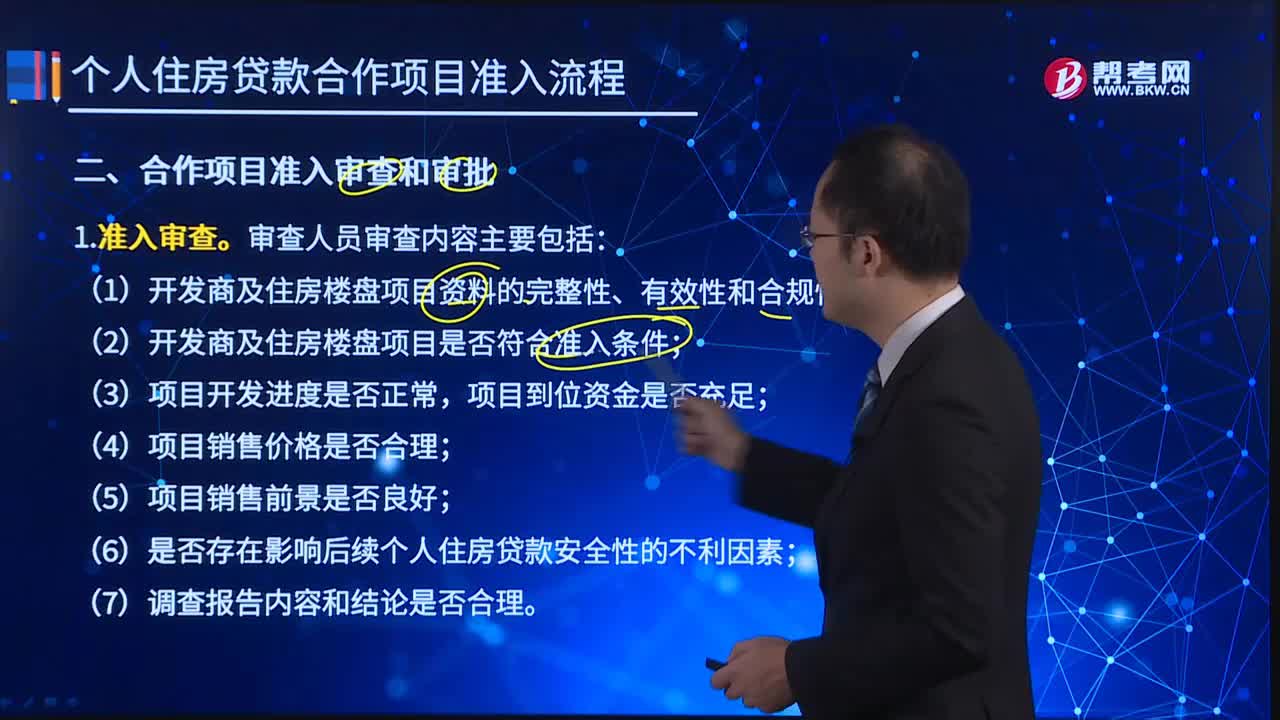

02:19合作項目準(zhǔn)入審查和審批主要包括哪些內(nèi)容?:審查人員審查內(nèi)容主要包括:(1)開發(fā)商及住房樓盤項目資料的完整性、有效性和合規(guī)性;(2)開發(fā)商及住房樓盤項目是否符合準(zhǔn)入條件;(3)項目開發(fā)進(jìn)度是否正常,項目到位資金是否充足;(4)項目銷售價格是否合理;(5)項目銷售前景是否良好;(6)是否存在影響后續(xù)個人住房貸款安全性的不利因素;(7)調(diào)查報告內(nèi)容和結(jié)論是否合理。審查人員提出準(zhǔn)入審查意見,并根據(jù)實際情況提出合作的限制性條件。

04:25

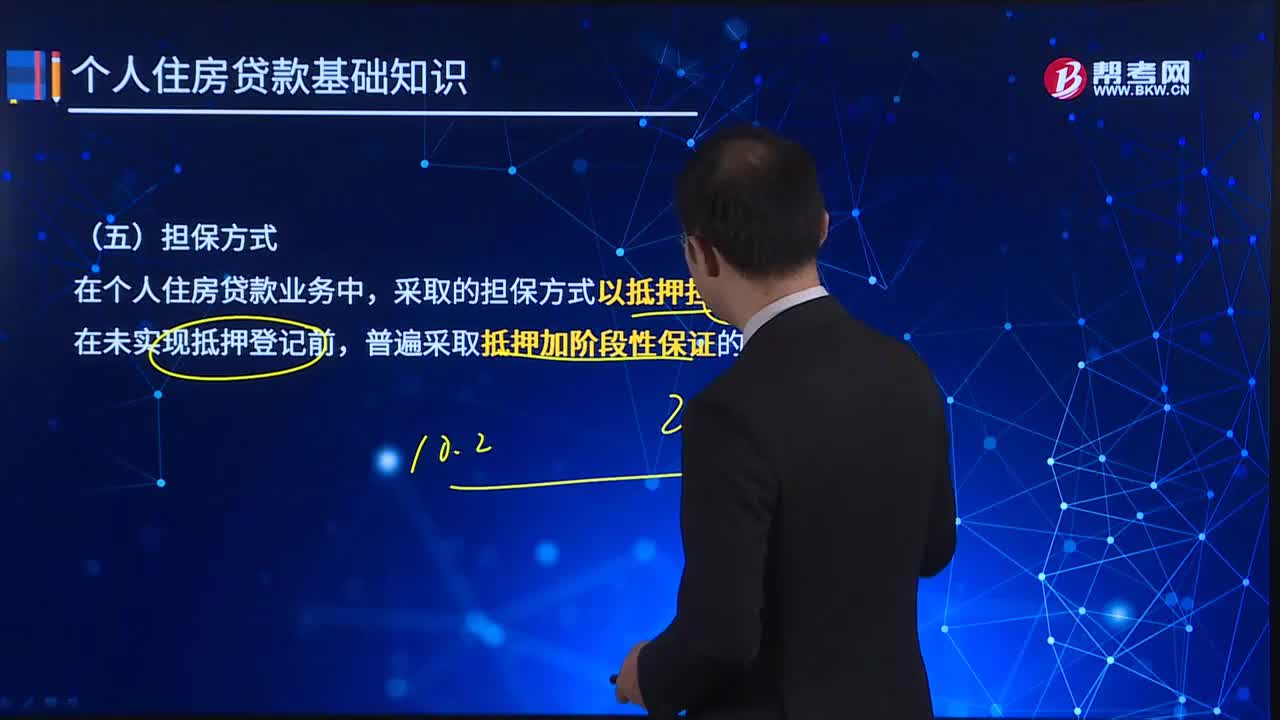

04:25銀行擔(dān)保方式有哪些?:采取的擔(dān)保方式以抵押擔(dān)保為主,階段性保證人通常是借款人所購住房的開發(fā)商或售房單位,借款人、抵押人、保證人應(yīng)同時與貸款銀行簽訂抵押加階段性保證借款合同。在所抵押的住房取得房屋所有權(quán)證并辦妥抵押登記后,采用抵押擔(dān)保方式的,銀行通常要求借款人以所購住房作抵押,個人住房貸款可采用質(zhì)押、保證的擔(dān)保方式。采用質(zhì)押擔(dān)保的,保證人應(yīng)與貸款銀行簽訂保證合同。保證人為借款人提供的貸款擔(dān)保為全額連帶責(zé)任保證。

03:46

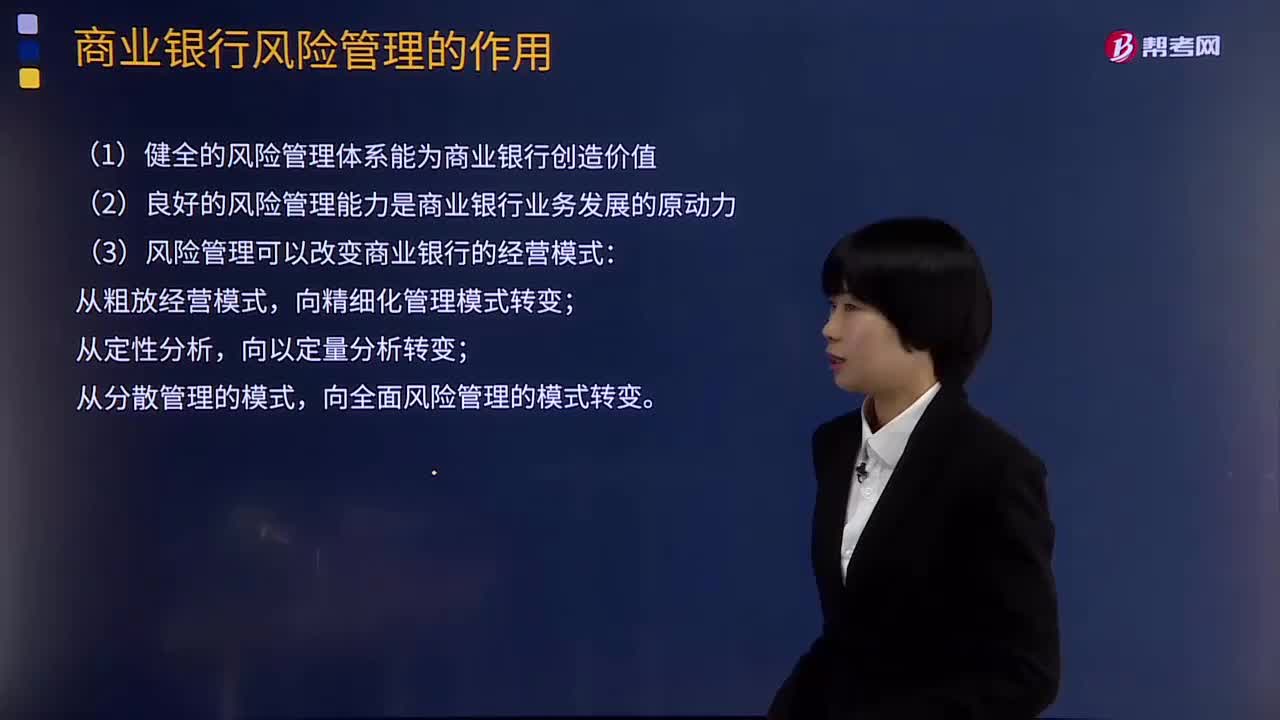

03:46商業(yè)銀行風(fēng)險管理的作用有哪些?:1.健全的風(fēng)險管理體系能為商業(yè)銀行創(chuàng)造價值:2.良好的風(fēng)險管理能力是商業(yè)銀行業(yè)務(wù)發(fā)展的原動力,3.風(fēng)險管理可以改變商業(yè)銀行的經(jīng)營模式;4.風(fēng)險管理能夠為商業(yè)銀行風(fēng)險定價提供依據(jù):5.風(fēng)險管理水平體現(xiàn)了商業(yè)銀行的核心競爭力。兩大因素決定商業(yè)銀行的風(fēng)險承受能力。【例題·單選題】商業(yè)銀行的核心競爭力是( ),【解析】風(fēng)險管理水平體現(xiàn)了商業(yè)銀行的核心競爭力A.資本充足率水平和商業(yè)銀行的風(fēng)險管理水平

03:48

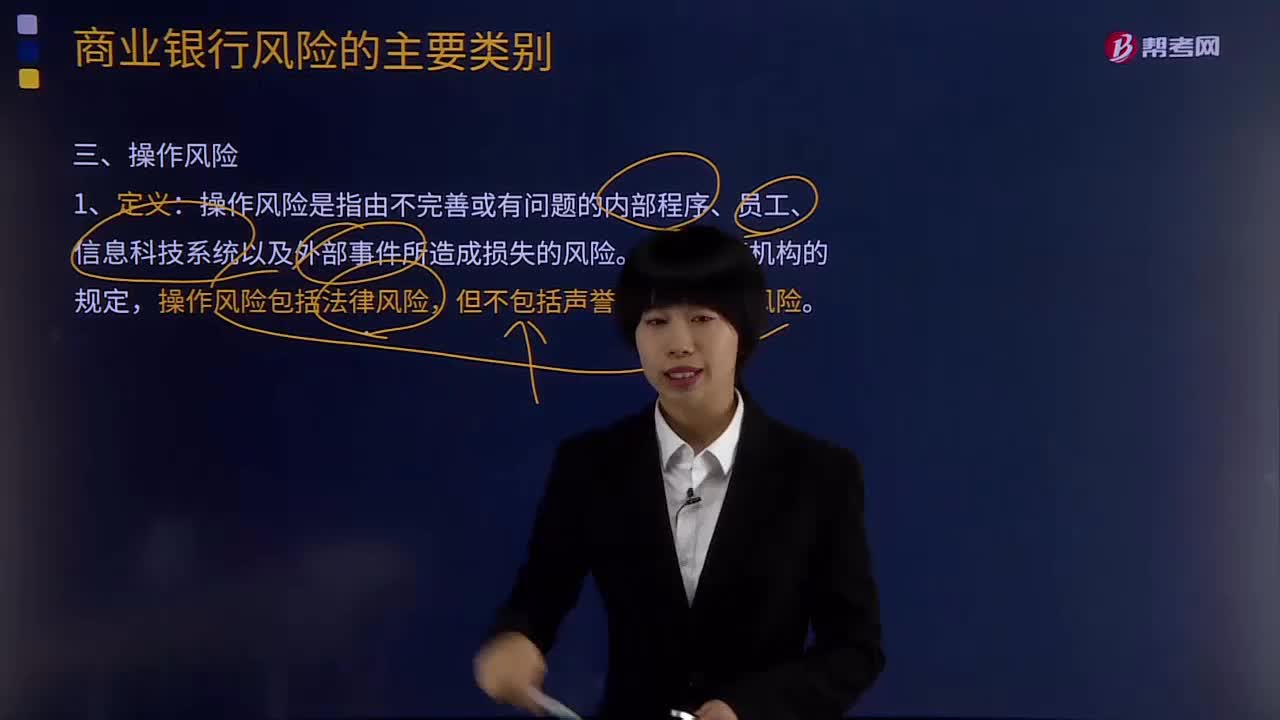

03:48造成操作風(fēng)險的因素有哪些?:操作風(fēng)險是指由不完善或有問題的內(nèi)部程序、員工、信息科技系統(tǒng)以及外部事件所造成損失的風(fēng)險。操作風(fēng)險包括法律風(fēng)險,操作風(fēng)險可分為人員因素、內(nèi)部流程、系統(tǒng)缺陷和外部事件四大類別。人員因素方面表現(xiàn)為職員欺詐、失職違規(guī)、違反用工法律等;內(nèi)部流程方面表現(xiàn)為流程不健全、流程執(zhí)行失敗、控制和報告不力、文件或合同缺陷、擔(dān)保品管理不當(dāng)、產(chǎn)品服務(wù)缺陷、泄密、與客戶糾紛等;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日