下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:16

01:16什么是財(cái)務(wù)分析法中的趨勢分析法?:什么是財(cái)務(wù)分析法中的趨勢分析法?采用一系列專門的分析技術(shù)和方法,對企業(yè)的財(cái)務(wù)狀況和經(jīng)營成果進(jìn)行評價(jià)和剖析,財(cái)務(wù)報(bào)表分析的方法,主要包括趨勢分析法、比率分析法和因素分析法。本文重點(diǎn)介紹趨勢分析法。來說明企業(yè)財(cái)務(wù)狀況、經(jīng)營成果和現(xiàn)金流量變動趨勢的分析方法。(3)采用趨勢分析法對不同時(shí)期財(cái)務(wù)指標(biāo)的比較,定基指數(shù)=(分析期數(shù)額÷固定基期數(shù)額)×100%。(4)趨勢分析法通常采用定基指數(shù)。

01:47

01:47如果合同發(fā)生了變更,應(yīng)當(dāng)如何進(jìn)行會計(jì)處理?:企業(yè)應(yīng)當(dāng)區(qū)分下列三種情形對合同變更分別進(jìn)行會計(jì)處理:(1)合同變更增加了可明確區(qū)分的商品及合同價(jià)款,應(yīng)當(dāng)將該合同變更部分作為一份單獨(dú)的合同進(jìn)行會計(jì)處理。應(yīng)當(dāng)將該合同變更部分作為原合同的組成部分進(jìn)行會計(jì)處理,【例題?單選題】企業(yè)合同變更增加了可明確區(qū)分的商品及合同價(jià)款,企業(yè)對該合同變更進(jìn)行的下列賬務(wù)處理,A.將該合同變更作為一份單獨(dú)的合同進(jìn)行會計(jì)處理。

03:15

03:15快速理解建設(shè)工程法律中物權(quán)應(yīng)當(dāng)如何保護(hù)?:建設(shè)工程法律中物權(quán)應(yīng)當(dāng)如何保護(hù)?物權(quán)受到侵害的,物權(quán)的保護(hù)應(yīng)當(dāng)采取如下方式:利害關(guān)系人可以請求確認(rèn)權(quán)利。權(quán)利人可以請求返還原物;權(quán)利人可以請求恢復(fù)原狀;4、妨礙行使物權(quán)的,權(quán)利人可以請求排除妨害。5、有可能危及行使物權(quán)的,權(quán)利人可以請求消除危險(xiǎn)。6、侵害物權(quán),B.侵害物權(quán)造成權(quán)利人損害的,權(quán)利人既可以請求損害賠償,C.侵害物權(quán)的利害關(guān)系人應(yīng)當(dāng)請求返還原物

02:37

02:37如何根據(jù)敏感性分析結(jié)果進(jìn)行方案選擇?以及如何評價(jià)敏感性分析方法?:單因素敏感性分析一般按以下步驟進(jìn)行:確定分析指標(biāo)、選擇需要分析的不確定性因素、分析每個不確定性因素的波動程度及其對分析指標(biāo)可能帶來的增減變化情況、確定敏感性因素和選擇方案。單因素敏感性分析雖然對于技術(shù)方案分析中不確定因素的處理是一種,在分析技術(shù)方案經(jīng)濟(jì)效果受多種因素同時(shí)變化的影響時(shí)。要用多因素敏感性分析,多因素敏感性分析由于要考慮可能發(fā)生的各種因素不同變動情況的多種組合。

07:59

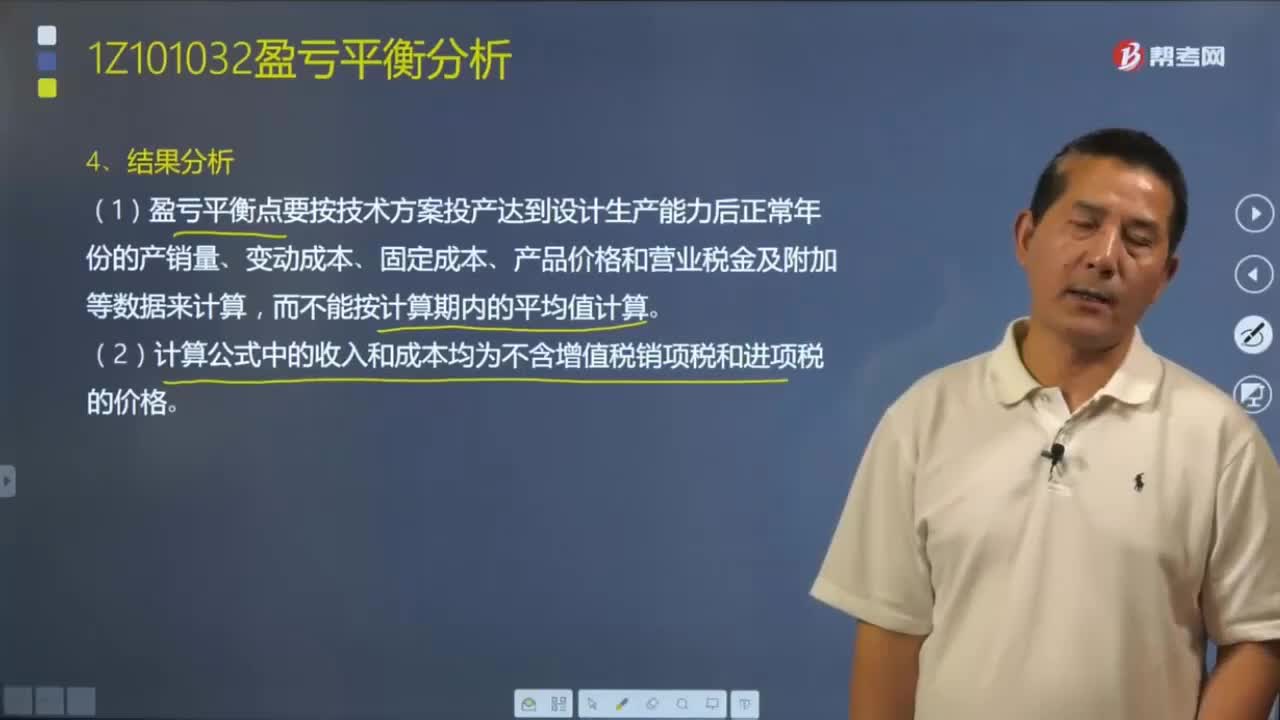

07:59怎樣對盈虧平衡分析法的結(jié)果進(jìn)行判別?:對技術(shù)方案運(yùn)用盈虧平衡點(diǎn)分析時(shí)應(yīng)注意:(1)盈虧平衡點(diǎn)要按技術(shù)方案投產(chǎn)達(dá)到設(shè)計(jì)生產(chǎn)能力后正常年份的產(chǎn)銷量、變動成本、固定成本、產(chǎn)品價(jià)格和營業(yè)稅金及附加等數(shù)據(jù)來計(jì)算,(3)盈虧平衡點(diǎn)反映了技術(shù)方案對市場變化的適應(yīng)能力和抗風(fēng)險(xiǎn)能力。達(dá)到此點(diǎn)的盈虧平衡產(chǎn)銷量就越少,技術(shù)方案投產(chǎn)后盈利的可能性越大,(4)盈虧平衡分析雖然能夠從市場適應(yīng)性方面說明技術(shù)方案風(fēng)險(xiǎn)的大小,但并不能揭示產(chǎn)生技術(shù)方案風(fēng)險(xiǎn)的根源。

02:17

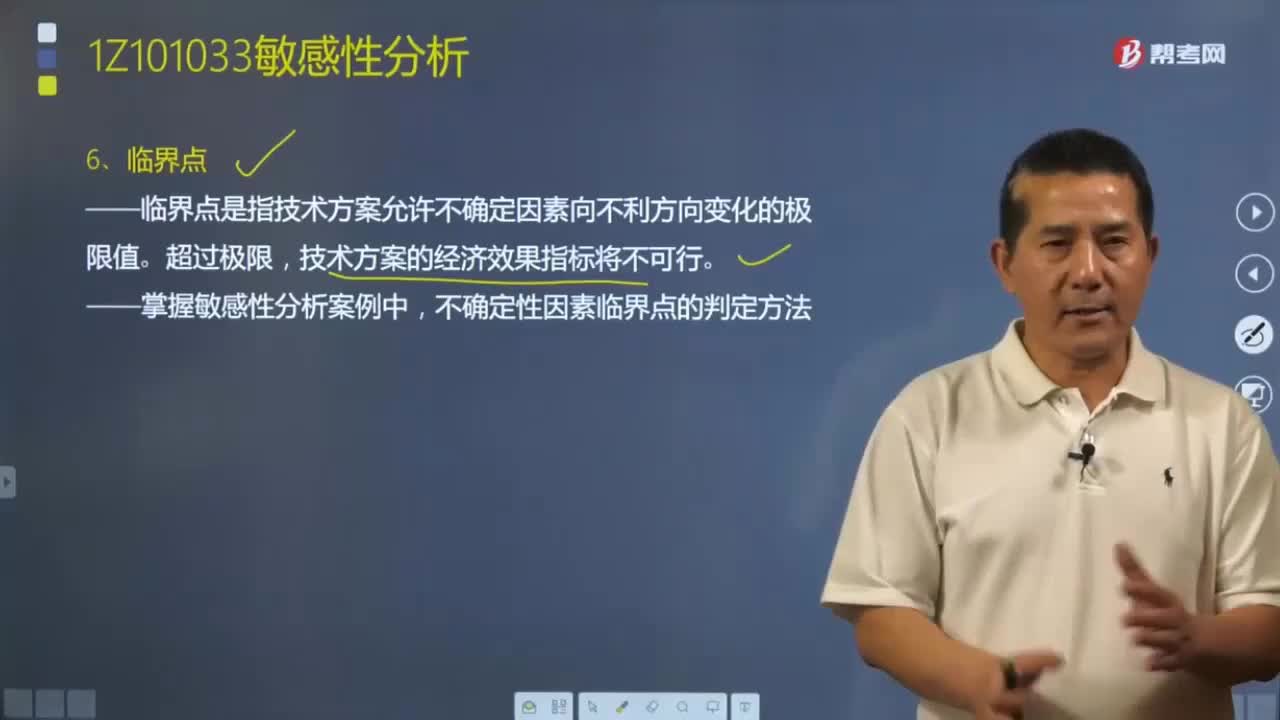

02:17在敏感性分析中,如何利用臨界點(diǎn)來判別敏感因素?:臨界點(diǎn)是指技術(shù)方案允許不確定因素向不利方向變化的極限值超過極限,如財(cái)務(wù)內(nèi)部收益率的判斷標(biāo)準(zhǔn)為基準(zhǔn)收益率,則不確定性因素變化的臨界點(diǎn)是財(cái)務(wù)內(nèi)部收益率等于基準(zhǔn)收益率。利用臨界點(diǎn)判別敏感因素的方法是一種絕對測定法,技術(shù)方案能否接受的判據(jù)是各經(jīng)濟(jì)效果評價(jià)指標(biāo)能否達(dá)到臨界值。說明該因素對技術(shù)方案經(jīng)濟(jì)效果指標(biāo)影響越大,在實(shí)踐中常常把敏感度系數(shù)和臨界點(diǎn)兩種方法結(jié)合起來確定敏感因素。

04:34

04:34快速理解民用建筑應(yīng)該如何分類?:民用建筑應(yīng)該如何分類?根據(jù)《建筑設(shè)計(jì)防火規(guī)范》GB 50016-2014,民用建筑根據(jù)其高度和層數(shù)分為單、多層和高層民用建筑。高層民用建筑根據(jù)其建筑高度、使用功能和樓層的建筑面積分為一類和二類。按民用建筑的規(guī)模大小分類:可以分為大量性建筑和大型性建筑。(1)大量性建筑是指量大面廣,與人們生活密切相關(guān)的那些建筑,如住宅、學(xué)校、。(2)大型性建筑是指規(guī)模宏大的建筑。

02:08

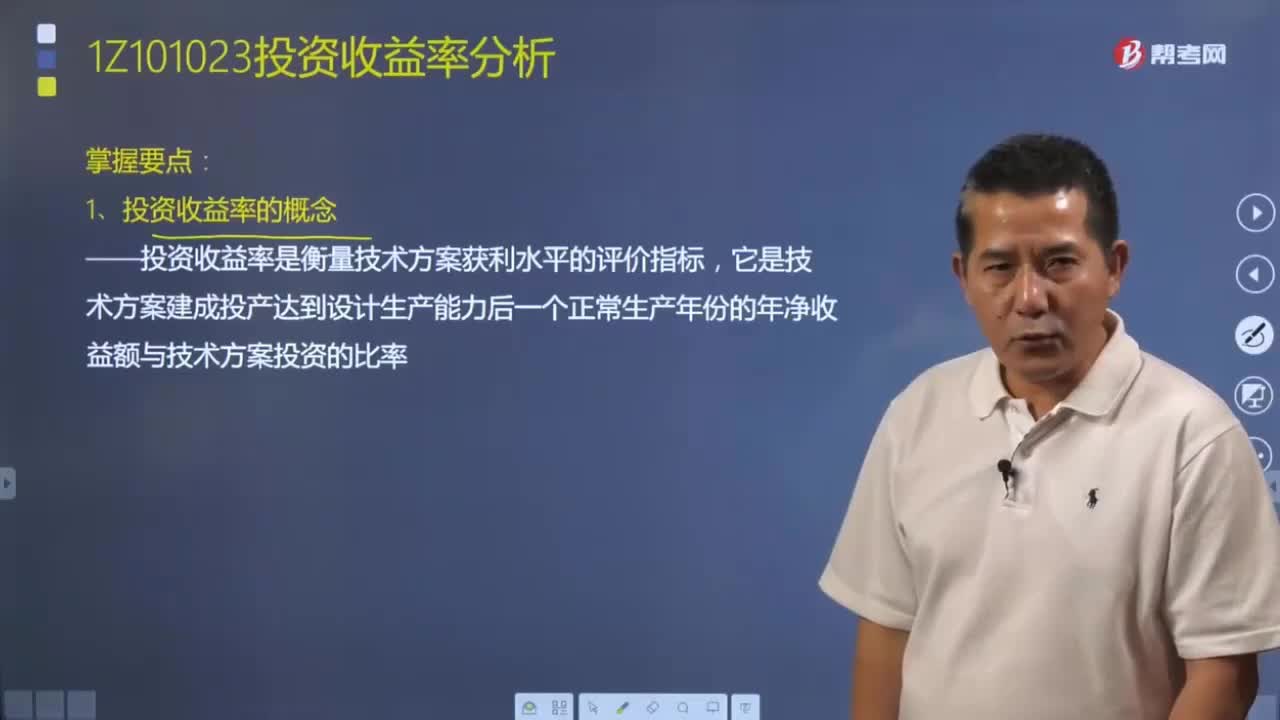

02:08如何理解投資收益率的概念?:投資收益率是衡量技術(shù)方案獲利水平的評價(jià)指標(biāo),它是技術(shù)方案建成投產(chǎn)達(dá)到設(shè)計(jì)生產(chǎn)能力后一個正常生產(chǎn)年份的年凈收益額與技術(shù)方案投資的比率。投資收益率表明技術(shù)方案在正常生產(chǎn)年份中,對生產(chǎn)期內(nèi)各年的凈收益額變化幅度較大的技術(shù)方案,可計(jì)算生產(chǎn)期年平均凈收益額與技術(shù)方案投資的比率。總投資收益率是用來衡量整個技術(shù)方案的獲利能力,要求技術(shù)方案的總投資收益率應(yīng)大于行業(yè)的平均投資收益率,總投資收益率越高。

03:14

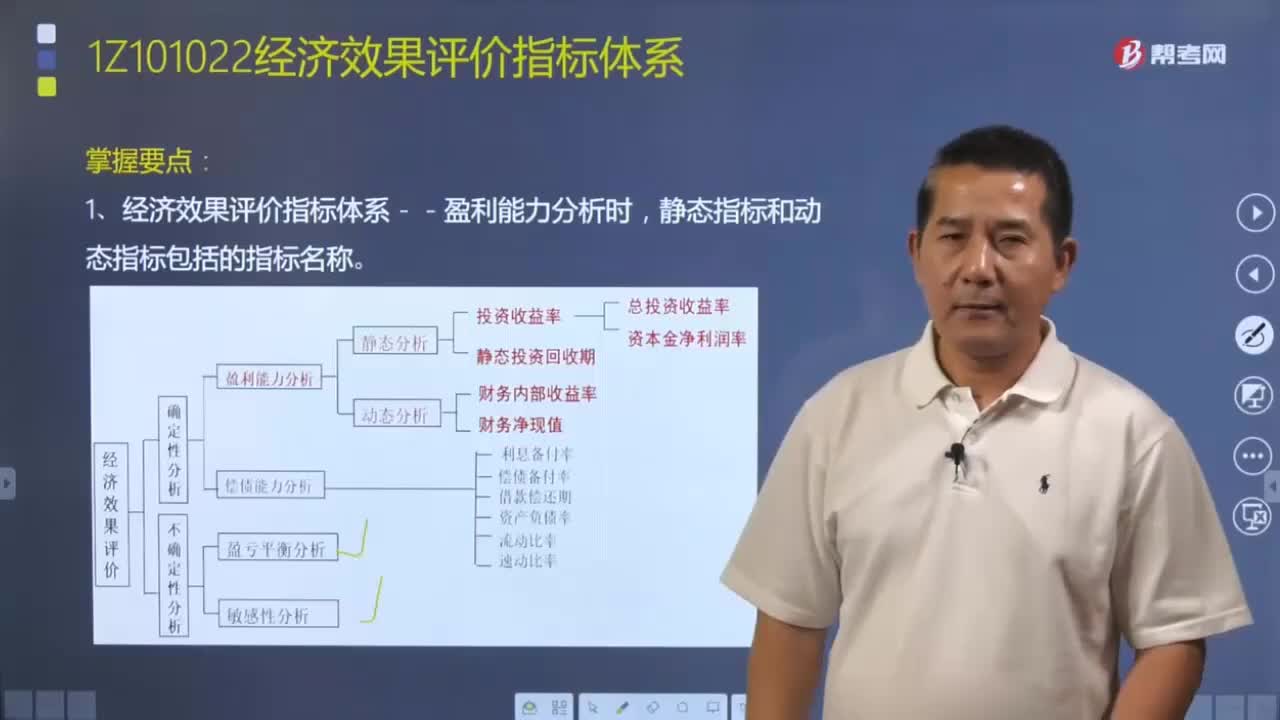

03:14經(jīng)濟(jì)效果評價(jià)指標(biāo)體系應(yīng)該如何理解?:經(jīng)濟(jì)效果評價(jià)指標(biāo)體系應(yīng)該如何理解?技術(shù)方案的經(jīng)濟(jì)效果評價(jià),另一方面取決于選取的評價(jià)指標(biāo)體系的合理性,只有選取正確的評價(jià)指標(biāo)體系,經(jīng)濟(jì)效果評價(jià)的結(jié)果才能與客觀實(shí)際情況相吻合,技術(shù)方案的經(jīng)濟(jì)效果評價(jià)指標(biāo)不是唯一的,常用的經(jīng)濟(jì)效果評價(jià)指標(biāo)體系如下圖所示。1、經(jīng)濟(jì)效果評價(jià)指標(biāo)體系——盈利能力分析時(shí),靜態(tài)分析指標(biāo)和動態(tài)分析指標(biāo)的差異:3、靜態(tài)分析指標(biāo)的適用范圍①對技術(shù)方案進(jìn)行粗略評價(jià)

08:03

08:03資金等值應(yīng)該如何理解?:資金等值應(yīng)該如何理解?資金等值是指不同時(shí)間的資金外存在著一定的等價(jià)關(guān)系,這種等價(jià)關(guān)系稱為資金等值,通過資金等值計(jì)算,可以將不同時(shí)間發(fā)生的資金量換算成某一相同時(shí)刻發(fā)生的資金量,一定量的資金在不同時(shí)點(diǎn)上具有不同度的價(jià)值。不同時(shí)點(diǎn)發(fā)生的絕對額不同的資金,有可能具有相等的經(jīng)濟(jì)價(jià)值。資金等值概念:資金有時(shí)間價(jià)值,不同時(shí)點(diǎn)絕對數(shù)額不等的資金在時(shí)間價(jià)值的作用下卻可能具有相等的價(jià)值。的資金稱為等值。

03:36

03:36工作任務(wù)分工應(yīng)該如何理解?:每一個建設(shè)項(xiàng)目都應(yīng)編制項(xiàng)目管理任務(wù)分工表,在編制項(xiàng)目管理任務(wù)分工表前,對項(xiàng)目實(shí)施各階段的費(fèi)用(投資或成本)控制、進(jìn)度控制、質(zhì)量控制、合同管理、信息管理和組織與協(xié)調(diào)等管理任務(wù)進(jìn)行詳細(xì)分解。明確項(xiàng)目經(jīng)理和費(fèi)用(投資或成本)控制、進(jìn)度控制、質(zhì)量控制、合同管理、信息管理和組織與協(xié)調(diào)等主管工作部門或主管人員的工作任務(wù),業(yè)主方和項(xiàng)目參與各方均應(yīng)編制各自的管理職能分工表。

07:03

07:03項(xiàng)目結(jié)構(gòu)分析在項(xiàng)目管理中是如何應(yīng)用的?:項(xiàng)目結(jié)構(gòu)分析在項(xiàng)目管理中是如何應(yīng)用的?它通過樹狀圖的方式對一個項(xiàng)目的結(jié)構(gòu)進(jìn)行逐層分解,項(xiàng)目結(jié)構(gòu)的編碼依據(jù)項(xiàng)目結(jié)構(gòu)圖,項(xiàng)目結(jié)構(gòu)圖和項(xiàng)目結(jié)構(gòu)的編碼是編制項(xiàng)目管理工作其他編碼的基礎(chǔ)。項(xiàng)目結(jié)構(gòu)分解并沒有統(tǒng)一的模式,(5)結(jié)合項(xiàng)目管理的組織結(jié)構(gòu)等,以上所列舉的都是群體工程的項(xiàng)目結(jié)構(gòu)分解。單體工程如有必要(如投資、進(jìn)度和質(zhì)量控制的需要)也應(yīng)進(jìn)行項(xiàng)目結(jié)構(gòu)分解,A.項(xiàng)目結(jié)構(gòu)圖和項(xiàng)目結(jié)構(gòu)編碼

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日